Mida õppida Richard Thalerilt, et Eesti inimesed saaksid targemalt säästa?

Värske Nobeli majanduspreemia laureaat Richard Thaleri hoiatus firmajuhile on ühene: on sinu süü, kui sinu töötajad ei säästa pensioniks piisavalt. Sama võiks öelda riigi vastutuse kohta oma kodanike ees.

Miks? Sellepärast, et tööriistad, mille abil teha pensioniks kogumine inimestele lihtsamaks ja tulemuslikumaks, on täna olemas ja testitud.

Thaler sai Nobeli preemia töö eest, mis juhib tähelepanu, et robotlikult ratsionaalsete agentide asemel peab majandusteadus arvestama pärisinimestega, kelle käitumist mõjutab psühholoogia. Paljus on tänapäeva majandusteaduse kõige kiiremini areneva haru – käitumisökonoomika (behavioural economics) – sünd just Thaleri teene.

Thaler: pensionisüsteem peab lähtuma inimlikest eeldustest

Thaler on muuhulgas nõustanud Rootsi ja Suurbritannia valitsusi sealsete pensionisüsteemide arendamisel. Tulevas oleme veendunud, et Eestil tuleb omakorda nendelt riikidelt õppida.

“Käitumuslikule probleemile on võimalik leida käitumuslik lahendus”

Pensioniks kogumine ongi Thalerile hea näide tegelikust probleemist, millega traditsiooniline majandusteadus hakkama ei saa. Kuni me seda ignoreerime, käib pensioniks mõistlikul viisil säästmine enamikule inimestele ka tulevikus üle jõu. Esiteks on väga keeruline välja arvutada, kui palju on vaja säästa, et jätkuks raha kauges tulevikus. Teiseks, küllaltki abstraktse eesmärgi saavutamine nõuab suurt enesekontrolli pika aja vältel. Õnneks on Thaleri töö õppetunniks, et kui oled õppinud käitumuslikku probleemi mõistma, saad leiutada ka käitumusliku lahenduse (raamatust “Misbehaving“).

Mida siis teha? Thaler soovitab ettevõtete juhtidele nelja tingimust arvestavat plaani. Esiteks – automaatne liitumine. Teiseks – automaatne säästumäära kasv (Save More Tomorrow). Kolmandaks – head vaikimisi valikud. Neljandaks – ei tohi innustada töötajaid panema kõiki sääste oma tööandja aktsiatesse.

Mida saab nendest soovitustest õppida ettevõtlik Eesti?

Kuidas Estonia, Inc töötajate pensioniplaan selles valguses paistab?

1. Automaatne liitumine – olemas 🙂 Kõik tööturule sisenejad peavad ühinema kogumispensioni ehk teise pensionisambaga. Samas võiks teise samba avada veel täiendavateks automaatseteks sissemakseteks: neist on igaühel võimalik loobuda. Aga Thaler on näidanud, et vaikimisi säästma pandud inimesed püsivad raha kogumise rongil palju tõenäolisemalt kui need, kes peavad ise valima, millises peatuses nad peale hüppavad.

2. Säästmise kasv – ei ole 🙁 Thaler soovitab leppida inimestega kokku, et järgmisest palgatõusust läheb näiteks veerand või pool täiendavaks säästmiseks. Eeldusel, et palgad tõusevad, pole raske jõua üsna kiirelt 10 – 12%lise säästumäärani. Meie automaatne säästmine algab ja lõpeb 6%i tasemel palgast töökarjääri esimesest päevast kuni pensionini.

3. Hea vaikimisi valik – ei ole 🙁 Kui noor tööle suunduja ise pensionifondi ei vali, suunab riik tema vara loosiga mõnda konservatiivse strateegiaga pensionifondi. Paraku on enamus Eesti konservatiivse strateegia fondidest tänaseks garanteeritud negatiivse tootlusega – fondi kulumäär ületab portfelli netotootluse määra. Näiteks Rootsi “laisa” pensionikoguja jaoks on vaikimisi valikuks väga madalate kuludega AP-7, mis investeerib kogu vara aktsiatesse ja võtab veel võimendustki peale. Alles inimese 55ndast eluaastast hakkab AP-7 tasapisi vähendama aktsiate ja suurendama võlakirjade osakaalu.

4. Ära innusta ostma oma ettevõtte aktsiaid – enam-vähem olemas 🙂 Meie seaduse nõuded pensionifondide investeeringutele soosivad investeerimist rahvusvahelistele turgudele, mitte jääma Eesti piiridesse. Miks see tähtis on? Enamiku Eesti inimeste vara ja tulu on juba niigi seotud oma koduettevõtte ja -riigiga. Pensionivara investeerimine mujale vähendab piirkonnariski.

Teeme ära!

Niisiis, on lihtsaid asju, mida saame Eestis teha, et oma kodanike pensioniplaan nii-öelda Nobeli preemia vääriliseks teha. Esiteks, avame teise samba täiendavateks sissemakseteks. Teiseks, suuname vaikimisi noorte pensionimaksed madalate kuludega aktsiafondidesse.

Thaleri nõuanded ei piirdu pensioniks kogumisega. Efektiivse ja inimeste vajadustest lähtuva pensionivara välja maksmise plaani leidmine on veel keerulisem. Thaleri sõnul see valdkond lausa karjub innovatsiooni järele.

Ühe võimaliku lahendusena pakub Thaler välja USA mõistes radikaalse, aga puhtmajanduslikult lihtsa ja mõistliku lahenduse. Selle osa rahast, mis peab inimesele annuiteedina tagama toimetuleku elu lõpuni, võiks lubada suunata tagasi riiklikku sotsiaalkindlustusse (meie mõistes esimesse sambasse). See on Thaleri kinnitusel väga soodne viis pakkuda inimestele indekseeritud pensionimakseid kogu eluks. Kui riik kindlustab kõik kodanikud korraga, pole üksikute lepingute sõlmimise kulusid, inimesed ei pea tegema segadusse ajavaid valikuid, ei pea maandama negatiivse valiku riske (adverse selection).

Eesti tegi 15 aastat tagasi kolme pensionisambaga hea stardi. Täna on aeg luubi alla võtta probleemid. Rahvakogus on Tuleva väljamaksete ettepanek kogunud juba rohkem toetust kui ükski varasem kodanikualgatus. Kui sa veel pole jõudnud, tutvu, ja kui oled nõus, saada oma allkirjaga riigikogule sõnum!

Mart Jesse kummaline pensionisamba kasutamise idee on ikka parem kui pealesunnitud kindlustusleping

Kindlustusseltside Liidu juhi artikkel Äripäevas pani paljusid kulmu kergitama. Mart Jesse pakkus välja kentsakana näiva idee: riik võiks lubada pensionile suundujal võtta kohe välja kolmandiku teise sambasse kogutud varast, eeldusel et ta annab ülejäänu riigile.

Meeldetuletuseks: täna on nii, et kui oled kogunud teise sambasse üle 8600 euro, saad seda pensionile jõudes kasutada ainult ühel viisil. Pead andma kogu vara kindlustusseltsile, kes siis teeb sulle igakuiseid mõnekümne euro suuruseid väljamakseid elu lõpuni. Tuleva on veendunud, et see ei ole paljude inimeste jaoks mõistlik ega võimalda kasutada raha tegelikest vajadustest lähtuvalt.

Tuleva: teine sammas peab esmalt tagama toimetuleku, ülejäänud vara üle võiks iga inimene ise otsustada

Oleme veendunud, et riik tohib elu jooksul kogutud vara kasutamist piirata nii vähe kui võimalik ehk täpselt nii palju kui vajalik, et igaühele oleks tagatud toimetulek elu lõpuni. Kes on kogunud pensionisammastesse rohkem vara, see toimetagu toimetuleku tagamiseks vajalikust üle jääva osaga nii, nagu tema jaoks kõige mõistlikum on. (Väike täpsustus: Mart Jesse on valesti aru saanud, et Tuleva soovib kaotada kõik piirangud. See pole tõsi.) Tuleva ettepanekule on rahvakogus toetust avaldanud juba üle 1700 inimese.

Kindlustusseltside Liit pakkus esmaspäeval Äripäeva vahendusel idee ka omalt poolt: Mart Jesse arvates oleks mõistlik lubada tulevikus pensionikogujal oma investeering pensionile jäädes täies ulatuses kohe välja võtta, tingimusel et inimene tagastab riigi osa sissemaksetest.

Kindlustusseltsid: kolmandiku rahast võiks kohe välja võtta, aga kaks kolmandikku tuleks siis riigile anda

Pensionifondi läheb teatavasti 2% meie brutopalgast (Jesse mõistes oma investeering), sellele lisandub sotsiaalmaksust panustatav osa, mis on 4% brutopalga suurusest (Jessel riigi osa). Niisiis, pensionile suunduja võiks kohe kätte saada kolmandiku pensionikontole kogutud rahast.

Olgu, aga kaks kolmandikku raha läheks siis riigile – eeldatavasti tagasi esimesse pensionisambasse. Kas see teeb idee mõttetuks? Minu meelest tegelikult ei teegi.

Ärme unusta, et riigi panus teise sambasse ei tule meile tasuta – selle võrra väheneb meie esimese samba pension. Kui sa nüüd pensionile minnes sooviksid oma teise samba kontole kantud sotsiaalmaksu esimesse sambasse tagasi kanda, suureneks eeldatavasti sinu igakuine esimese samba pension.

Ma olen selline nohik, et kui on niisama arutamise asemel võimalik midagi välja arvutada, siis ma leian ennast arvutamast. Vaatame, kas Jesse ettepanekul võiks jumet olla.

Jesse idee rakendamine oleks pensionärile rahaliselt kasulikum kui tänane kohustuslik kindlustusleping

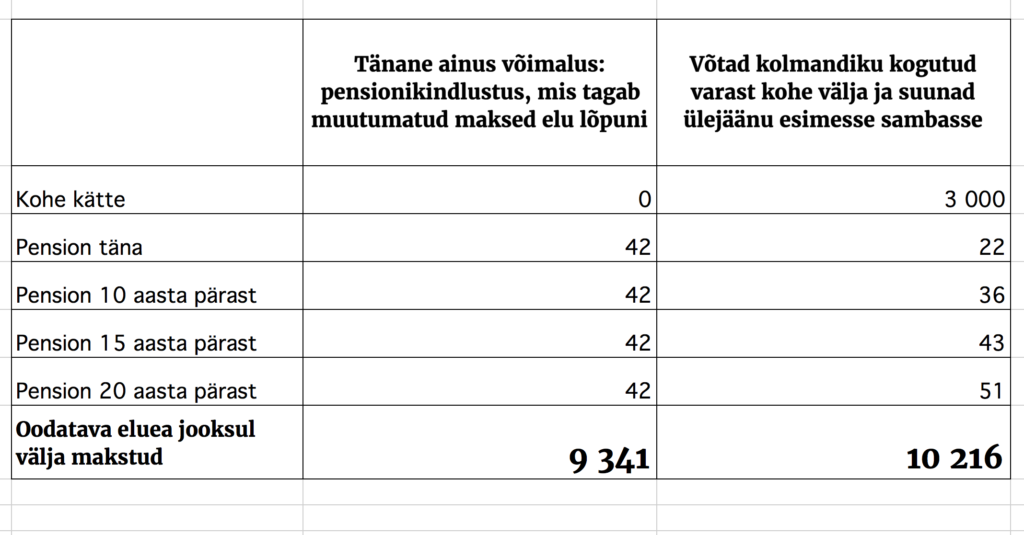

Kujutle, et sa saad täna 65-aastaseks ja teenisid kogu elu umbes keskmist palka. Sul on tõenäoliselt teise samba pensionikontole kogunenud umbes 9000 eurot. Kindlustusseltsist saaksid sa selle eest täna kuni 43 eurot kuus pensionit – see oleks tagatud elu lõpuni.

Kui sa nüüd kogunenud summast kaks kolmandikku hoopis esimesse sambasse kannaks, suureneks sinu riiklik pension 22 euro võrra kuus. See on lihtne arvutus: esimesse sambasse läks nüüd mitte 16% palgast, vaid 16 + 4 = 20% palgast. Teisisõnu, kui muidu arvestati sinu esimese samba kindlustusosakuks viimase 15 aasta jooksul üks ühik igal aastal, siis nüüd arvestatakse 25% rohkem.

Hea küll. 42 eurot teisest sambast on igal juhul parem kui lisa 22 eurot esimesest sambast? Vaatame edasi.

Ka eakana vajame valikuvabadust

Esiteks, valides teise võimaluse, saaksid sa 3000 eurot kohe kätte – selle rahaga saab teha asju, mis võivad su pensionipõlve märkimisväärselt mugavamaks teha. Võibolla soojustad katuse ja vahetad aknad, et küttearved tulevikus kahaneksid ja oleks toas mõnusam. Võibolla on sul veel mõni laenujääk, mis vajab tagasi maksmist. Võibolla vajad füsioteraapiat või ravi, mille järjekord haigekassa süsteemis on lõputult pikk. Võibolla on sul kogunenud piisavalt muud vara, millest pensionieas elada, ja tahaksid need 3000 eurot hoopis lapselapse ülikoolifondi panna. Või investeerida ja abikaasale või lastele pärandada. Kõigil nendel ja paljudel muudel juhtudel võib võimalus osa rahast korraga kätte saada olla mõnikord eluliselt vajalik, teinekord majanduslikult kasulik või lihtsalt eelistatud. Raha kogume ju selleks, et oleks valikuvabadus.

Teiseks, erinevalt teise samba pensionist, riiklik esimese samba pension kasvab. Rahandusministeeriumi pikaajalise prognoosi järgi on sel aastal 22 euro suurune pensionilisa kümne aasta pärast juba 37 eurot ning kahekümne aasta pärast 51 eurot. Kindlustusmakse jääb aga surmani sama väikeseks.

See tähendab, et isegi nominaalväärtuses saaksid tegelikult Jesse pakkumisest täna pakutavale kindlustuslepingule eelistades oma pensionivarast rohkem tulu.

Mis muutuks, kui kasutaksid Jesse pakkumist võtta kolmandik kogutud varast pensionisambast välja ja anda ülejäänu riigile? Võrdlus täna pakutava kohustusliku pensionilepingu kindlustusmaksega. Klõpsa pildil, et vaadata arvutuse alusandmeid.

Aga sa võiksid oma 3000 eurot täna investeerida. Kui see raha teenib keskmiselt 5% tootlust aastas, saaks 3000-st kahekümne aastaga peaaegu 8000 eurot – päris vahva summa, mida lastele pärandada, eks?

Hmm. Kui valik oleks ainult tänase kindlustuslepingu ja Jesse pakkumise vahel, siis mina võtaksin kindlalt viimase variandi. Tahaksin siiski, et riigikogu

1. kinnitaks rahandusministeeriumi abiga selged ja realistlikud toimetulekupensioni arvutamise põhimõtted,

2. leiaks efektiivseima viisi kõigi inimeste toimetulekupensioni kindlustamiseks elu lõpuni (grupikindlustus on reeglina märkimisväärselt soodsam kui ühe kaupa sõlmitavad väikesed pensionilepingud),

3. lubaks kõigil inimestel, kes on elu vältel kohusetundlikult sotsiaalmaksu makstes kogunud pensionisammastesse rohkem vara kui toimetuleku tagamiseks tarvis, kasutada ülejäänud raha vastavalt vajadustele ja eelistustele.

Raha, mitte õunad ja apelsinid: märkusi Eesti ja Rootsi pensionidest

Super! Kui Tuleva asutaja Annika Uudelepp jaanuaris Tuleva liikmetega esimest korda põhjalikumalt pensionide väljamaksmise teemat arutas, oli parim kohustusliku pensionikindlustuse pakkumine Eesti pensionikeskuses 65-aastasele kodanikule 41 – 44 eurot kuus.

See on siis eeldusel, et inimene on kogunud teise pensionisambasse 10 000 eurot. Tänaseks on olud juba muutunud: rahandusministeeriumi nõunik Kertu Fedotov viitas reedel meie Facebook-i postituse kommentaaris, et parim pakkumine on juba 46,5 eurot.

Ainult pool aastat kõrgendatud tähelepanu väljamaksetele ja kuni kümnendiku võrra paremad tingimused! Raske on küll öelda, millest see paranemine on tulnud, sest pensionilepingute tingimuste kujunemine on paraku tavainimesele läbipaistmatu. Miks hakkab jaanuaris pensionilepingu sõlminud inimene elu lõpuni vähem pensioni saama kui septembris lepingu sõlminud inimene, ei oska mina öelda. Kas täna on õige aeg lepingu sõlmimiseks või peaks veel mõned kuud ootama, ei oska ma ka öelda. (Tegelikult ma lähiajal pensionile suundujate asemel siiski ootaksin pensionilepingu sõlmimisega kui vähegi võimalik. Loodame väga, et väljamaksete reformi ettepanekule alla kirjutanud inimeste nõudmisel ning Tuleva, rahandusministeeriumi ja riigikogu rahandus- ning sotsiaalkomisjonide koostöö tulemusel muutuvad vara kasutamise võimalused peatselt paindlikumaks ja soodsamaks.)

Tulevas oleme võrrelnud, kui suure pensioni saaks teise sambasse ühepalju vara kogunud inimesed Eestis ja Rootsis, lähtudes kummaski riigis arvutuste tegemise hetkel kehtivatest parimatest võimalustest ja piirangutest.

Tänu sellele tegi rahandusministeerium omalt poolt esimest korda avalikuks ennustuse, millistel tingimustel hakkavad Eesti kindlustusseltsid järgmisest aastast pakkuma investeerimisriskiga pensionikindlustuse lepinguid.

See on minu teada esimene kord, kui ministeerium avaldab selge võrdluse, mis aitab igal kodanikul aru saada, kuidas mõjutab seadusemuudatus tema isiklikku pensioni. Samuti võimaldab selgelt välja öeldud prognoos teha tulevikus vahekokkuvõtteid selle kohta, kas seadusemuudatuse mõju oli selline nagu rahandusministeerium ootas, ületas ootusi või läks miskit valesti.

Minu hinnangul on see prognoos üsna optimistlik. Loodan, et see täitub. Suurepärane, kui see reaalsuseks saab ja meie kindlustusseltsidel oli tõesti ainult vaja võimalust pakkuda investeerimisriskiga lepinguid, et edukalt võistelda Rootsi süsteemiga, mis on efektiivsuse poolest tuntud kogu Euroopas.

Rahandusministeerium on viimastel nädalatel ka jõuliselt teatanud, et meie teine sammas ei ole tegelikult päris teine sammas, vaid esimese samba osa. Tegu on ministeeriumi esindajate sõnul riikliku pensioni osaga ja samalaadse maksega nagu töötuskindlustuse maksed – mitte täiendava sissetulekuga, mis tuleb riiklikule pensionile lisaks, nagu seisab Swedbanki, SEB, Nordea, LHV ja Tuleva fondide tingimustes, mille finantsinspektsioon on heaks kiitnud.

Kui nii, siis on kindlasti põhjust väljamaksete süsteem reformida. Kindlustuses on üks selge: grupikindlustus tuleb alati soodsam kui hulk väikeseid individuaalseid lepinguid.

Rootsi kindlustab ise lihtsalt ja läbipaistvalt korraga kõik kodanikud – nad on leidnud, et see on kõige efektiivsem, ilma täiendava koormuseta riigieelarvele. Seal ei pea tuhanded inimesed raiskama aega ja raha üksikute lepingute sõlmimisele ja administreerimisele. Pensionile suunduja ei pea muretsema, kas vales kalendrikuus või vales kindlustusseltsis lepingut sõlmides jääks ta elu jooksul 10-15% rahast ilma. Inimene ütleb lihtsalt pensioniametile, kas soovib saada iga kuu kindlaksmääratud summat või eelistab jätta võimaluse, et raha investeerituna kasvab (aga võib ka kahaneda). Kogu tulu läheb pensionisaajale ja üleelamisriski reserv jagatakse samuti pensionisaajate vahel välja vastavalt sellele, kuidas antud vanusegrupis tegelik suremus erineb eeldatust.

Niisiis, kui teise samba raha kasutatakse ka edaspidi kõigi inimeste kindlustamiseks, tuleb riigil lõpetada raiskamine ja teha inimestele grupikindlustus. Kui rahandusministeerium võrdsustab teise samba pensionimaksed töötuskindlustusmaksetega, võiks ju vastasel juhul sundida ka kõiki Eesti inimesi sõlmima ühe kaupa töötuskindlustuslepinguid ühtse reservi asemel?

Kõige targem oleks toimida järgmiselt:

1. Et pensionisüsteem saaks täita üht oma põhieesmärki: tagada kõigile eakatele elu lõpuni toimetulek, tuleb kokku leppida, mida toimetulekuks vaja on. Teisisõnu: rahandusministeerium peab paika panema elukalliduse tõusu arvestavad selged toimetulekupensioni arvutamise põhimõtted.

2. Toimetulekupensioni kindlustamiseks on kõige sobivam viis grupikindlustus. Seda võib riik korraldada ise (matemaatiliselt kõige lihtsam ja efektiivsem) või osta hankena rahvusvaheliselt kindlustusturult. See on puhtalt majandusliku efektiivsuse küsimus, kus arutelu ei tohi põhineda uskumustel ja eelarvamustel. Tuleb lihtsalt võimaliku hanke kirjeldus kokku panna ja võrrelda rahvusvaheliselt turult saadud pakkumisi tänaste pensionilepingute tingimustega.

3. Inimestel, kes elu jooksul kohusetundlikult sotsiaalmaksu makstes on teise sambasse kogunud rohkem raha kui toimetulekuks tarvis, peaks olema õigus ise otsustada, kuidas oma vara kõige targemalt kasutada. Muidugi peab toimetulekupensioni jagu vara kõigepealt kõrvale panema. Seda küsimust ei tohi segi ajada solidaarsusega: kui jõukamad inimesed ei saa oma vara vajaduspõhiselt kasutada, ei aita see kuidagi neid pensionäre, kes elavad toimetulekupiiril või on päris hädas. Küll aga on Eestis palju pensionäre täna ja eelolevatel kümnenditel, kes küll pole kaugeltki näljas, aga kes ei saa endale lubada elutähtsat erakorralist ravi või kelle küttearved on suured, sest nad ei tohi oma teise samba varast võtta raha akende vahetuseks.

Kindlustusseltside esindajad kardavad muutusi ning on süüdistanud Tulevat õunte ja apelsinide võrdlemises. Kutsun rahandusministeeriumi üles rääkima rahast, mitte puuviljadest. Raha on võrreldav mõõtühik. Rahandusministeeriumil oleks mõistlik küsida Rootsi pensioniametist viimase viie aasta jooksul tehtud teise samba väljamaksete statistika ja võrrelda seda Eesti kindlustusseltside teise samba väljamaksetega iga kogutud euro kohta.

Pensionisüsteemil on ju lihtne eesmärk: tagada, et meie inimestel oleks tulevikus oma säästudest võimalikult palju kasu. Nii Suurbritannia kui ka Rootsi on mõistnud, et ühekaupa sõlmitavad kohustuslikud kindlustuslepingud on liiga kulukad. Iga riigi pensionisüsteemil on omad nüansid: me peame oskama nendest nüanssidest läbi vaadata ja ometi kogemusest õppida.

Tuleva väljamaksete reformi ettepanek on tänaseks kogunud ligi 1700 allkirja. Kui sa ei ole sellega veel tuttav, loe lähemalt siin.

Suurbritannia: õigus pensionivara vabalt kasutada ei pane inimesi raiskama

Kui inimesed saavad õiguse ise otsustada pensioniks kogutud raha kasutamise üle, ei raiska nad raha ära, selgub Suurbritannia kogemusest. Mõnede ohtudega peab siiski arvestama.

Suurbritannia finantsjärelvalve uuringu tulemused kinnitavad, et Tuleva, Äripäev ja rahandusministeerium kevadel astutud sammuga on õigel teel. Pensioni väljamaksete süsteemi tuleb reformida ja ebamõistlike piirangute kaotamisel ei pea kartma, et inimesed pensioniraha lihtsalt laiaks löövad. Küll aga tuleb seaduste muutmisel ennetada ohte, mis võivad kaasneda hoopis pankade ja kindlustusseltside eksitavate müügitaktikatega.

Nimelt näitab brittide kogemus, et sealsed pangad ja kindlustusseltsid meelitavad nüüd inimesi paigutama pensionikontole kogunenud raha sobimatutesse, kõrge tasuga investeerimistoodetesse.

Suurbritannias said pensionile suundujad õiguse hakata kogumispensioni raha vabalt kasutama 2015. aastast. Enne seda pidid inimesed sealgi ostma kogunenud raha eest kalli kindlustuslepingu, aga seda ei pidanud riik enam mõistlikuks.

Mida saab Eesti Suurbritannialt õppida?

1) Sarnased probleemid Eestiga – ebamõistlikud piirangud pensioni väljamaksetel, kulukad kindlustuslepingud, liiga keeruline süsteem

Suurbritannias kogub enamik inimesi pensioniks raha otse tööandja kaudu. Kuni 2015. aastani piiras riik kogutud raha kättesaamist sarnaselt Eestiga: raha välja võtta ei saanud, vaid selle eest tuli kindlustusseltsilt osta pensionileping. Ka seal ei suutnud kindlustusseltsid mõistlikke lepingutingimusi pakkuda. Kulud olid kõrged ja igakuine summa, mida kindlustusseltsid pensionäridele maksid, oli liiga väike, et elukvaliteeti tõsta.

Suurbritannia finantssektor on veelgi keerulisem kui meie oma. Hiljuti tunnistas ka Inglise keskpanga asepresident Andrew Haldane, et tema ei ole võimeline pensionilepingutes orienteeruma. Just sellepärast on tähtis, et Eesti ametnikud ja poliitikud ei rahulduks pensionisüsteemi “peenhäälestusega”, mis halbu valikuid juurde lisades ajab lihtsalt inimesi segadusse. Suvel riigikogus vastu võetud kogumispensionide seaduse muudatused on halb näide just niisugusest pusimisest.

2) Lahendus – kallist kindlustuslepingut ei tohi inimestele peale suruda

2015. aastal otsustas Suurbritannia valitsus piirangud maha võtta. Täna võivad Suurbritannia pensionikogujad kasutada oma pensionikontodele kogutud raha kolmel viisil:

a) Võib osta eluaegse kindlustuslepingu ehk annuiteedi (Eesti mõistes pensionileping).

b) Võib valida regulaarsed väljamaksed selleks spetsiaalselt tehtud investeerimisfondist (inglise keeles drawdown ehk meie fondipension).

c) Võib kogu summa soovi korral korraga välja võtta.

Ajakiranduses ilmusid algul värvikad fantaasialood sellest, kuidas värsked pensionärid luksuskaupu ostma tormavad ja hiljem nälgivad. Mis tegelikult toimus?

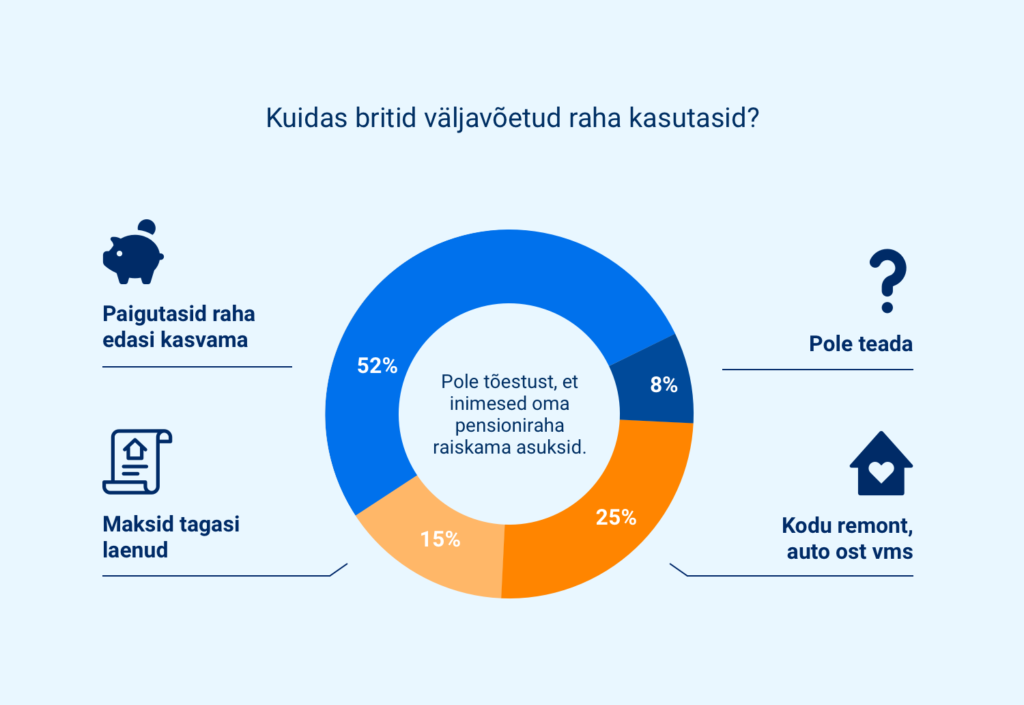

3) Suurbritannia: me ei leidnud mingeid tõendeid selle kohta, et inimesed oma pensioniraha ära raiskaksid.

Kolmveerand inimestest, kellel oli võimalus, hakkas raha kasutama juba enne 65-aastaseks saamist.

Nendest, kes on pensioniraha viimase kahe aasta jooksul kasutama hakanud,

– on 50% võtnud kogu raha välja,

– kolmandik on valinud fondipensioni,

– ülejäänud on ostnud eluaegse pensionilepingu.

Tulemus käes? Kas pooled pensionikogujad lasid raha tuulde? Ei lasknud.

Need, kes raha pensionikontolt välja võtsid, kasutasid seda nii:

– Üle poole investeeris raha aktsiatesse, fondidesse ja võlakirjadesse. Kuna sarnaselt Eestiga oli inimeste usaldus Suurbritannia pensionisüsteemi vastu katastroofiliselt madal, kiirustasid inimesed lihtsalt esimesel võimalusel oma raha pensionikontolt teisele investeerimiskontole viima.

– 15% maksis tagasi laenud. See on kahtlemata mõistlik otsus pensionipõlveks valmistumisel.

– Veerand inimestest kulutas raha maja remondiks, auto ostuks vms. Tehes investeeringu eluaseme parendamisse või turvalise transpordivahendi soetamisse, saab pensionile suunduja oma pensionipõlve palju paremini kindlustada kui mõnekümne euro suuruse eluaegse pensionilisa abil.

– Alla kümnendiku kohta inimestest ei ole raportis infot. Küll aga kinnitab raport, et pole mingit tõestust selle kohta, et inimesed oma pensioniraha raiskama asuksid.

4. Väljamaksete piirangute kaotamisega seotud probleemid saavad alguse hoopis pankadest ja kindlustusseltsidest

Kuigi enamik inimesi on oma pensioniraha vastutustundlikult kasutanud, on reform siiski kaasa toonud teistsuguseid probleeme. Peamised valukohad on seotud sellega, et pangad ja kindlustusseltsid on leidnud muud viisid, kuidas inimeste pensionivaralt kasu teenida.

Raport nimetab järgmisi probleeme:

– Enamus inimesi investeerib raha uutesse pankade investeerimistoodetesse, ehkki neil võinuks makse ja tasusid arvestades olla otstarbekam hoida raha edasi pensionikontol.

– Usaldades nõustajaks maskeerunud panga müügiesindajat, ei küsi inimesed mujalt investeerimis- ja kindlustuspakkumisi. Tulemuseks on see, et nad ostavad kallima toote kui peaks.

– Turuosalistel pole motivatsiooni näha vaeva, et aidata inimestel paremaid valikuid teha – innovatsioon selles vallas on olnud peaaegu olematu.

– Pensionilepingute pakkujate arv on turul vähenenud.

5. Piirangute kaotamisega seotud riskide maandamiseks peab riik inimesi pankade ja kindlustusseltside eest kaitsma

Suurbritannia finantsjärelvalve soovitab valitsusel välja töötada neli lahendust, mis aitaks esile kerkinud probleeme lahendada. Eestil oleks mõistlik nendele küsimustele kohe tähelepanu pöörata.

Teenusepakkujate müügitegevust tuleb korrastada.

Tuleb kokku leppida inimestele kasulikud “vaikimisi valikud”, mida teenusepakkujad on kohustatud esmajoones pakkuma. Nende valikute tasud peaks olema reguleeritud, leiab Suurbritannia finantsjärelvalve.

Inimestele tuleks anda õigus kasutada kogutud raha maksusoodustusega enne pensionikka jõudmist.

See suurendaks inimeste isiklikku vastutustunnet kogutud rahaga seotud otsuste tegemisel. Kui piirangud on liiga suured, ei tunne inimesed pensionikontol toimuva vastu huvi, leiab Suurbritannia finantsjärelvalve. Ja kui inimesed ei pea vajalikuks pakutavate investeerimis- ja kindlustustoodete hindu võrrelda, pole teenusepakkujatel omakorda survet tasusid alandada.

Siin on kahtlemata oluline õppetund Eestile: kui riik ise teise samba pensionikindlustust ei paku ja tahab, et kodanikud ise vastutaksid, peab andma igaühele õiguse otsustada, kuidas oma pensionivara kõige mõistlikumalt kasutada. Kui riik võtab inimestelt valikuvõimaluse, peaks riik omakorda võtma ka endale vastutuse – kindlustust hulgi osta on selgelt soodsam kui individuaalsete lepingutega.

Investeerimistoodete valik ja võrdlemine tuleb muuta inimestele lihtsamaks.

Suurbritannia finantsjärelvalve soovitab valitsusel luua tööriistad, mille abil on võimalik kõigi pakutavate investeerimistoodete hindu ja tingimusi lihtsasti võrrelda. Teenusepakkujad peavad reklaamides üheselt ja arusaadavalt ühe numbriga avaldama kõik tasud ja kulud kokku.

Ametnikud ja poliitikud, teeme ka Eestis lihtsa pensioni spidomeetri, kus inimesed saaksid jälgida oma pensionivara käekäiku ja võrrelda nii tootlust kui ka kulusid Eesti ning maailma keskmisega! Õppida saab siin ka Rootsilt, kus on hästi toimiv pensioni-dashboard olemas. See ei ole keeruline IT-arendusprojekt.

Ka Eestis peab riik kohustama fondivalitsejaid avaldama ühe, lihtsasti võrreldava numbriga kõik kulud, mis inimestel oma vara investeerimisega kaasnevad. Tuleva küsitlus näitas, et see on ka inimeste soov. Täna jätavad kõik fondivalitsejad peale Tuleva suure osa kuludest inimeste eest varjatuks. Järgmisest aastast nõuab seadus jooksvate kulude avaldamist, aga kuidas neid inimestele näidatakse, pole selge.

Riik peab muutma tarbijatele pakutavat tasuta nõustamise süsteemi efektiivsemaks.

Suurbritannia otsib viise, kuidas inimestele pakutavat abi paremaks muuta – nende loodud tasuta nõustajate võrku PensionWise kasutab ainult 10% inimestest, kes pensioni välja võtab.

Eesti peab alustama nullist – täna pole meie inimestel võimalik pensionifondide ja kindlustustoodete valikul erapooletut ja asjatundlikku nõu kusagilt küsida.

Tuleva loodab ja aitab igati kaasa, et ka meie Riigikogu, Rahandusministeerium ja finantsjärelvalve keskenduksid tulevikus eelkõige sellele, kuidas teha pensioni kogumine Eesti inimestele lihtsamaks ja kasulikumaks. Suurbritannia, USA ja paljud teised arenenud riigid on tänaseks mõistnud, et konkurents üksi ei muuda pikaajalise investeerimise jaeturgu paremaks. Arenenud riigid on astunud esimesed sammud, et inimesi eksitavate müügitaktikate ja röövellike teenustasude eest jõuliselt kaitsta.

Finantsmaailm ja tehnoloogia käivad käsikäes. Kui me tahame olla maailmas tuntud vilka ja progressiivse e-riigina, peab Eesti tegutsema pensionisüsteemi arendusel otsustavalt ja kiirelt, mitte nõutult sabas lonkima.

Meie ise saame täna valukohti parandada

Suurbritannias pole muutused toimunud iseenesest. Seal on palju tarbijate ühendusi ja survegruppe, kes on inimeste kaitsel aastakümneid tööd teinud.

Selleks me Tuleva tegimegi. Eraettevõtted taotlevad kasumit, kodanikualgatuste ülesanne on aidata lahendada probleeme, mida turg või puudulik õiguskeskkond pole suutnud.

Meie esimesed võidud on olulised: soodsama tasuga pensionifondid, väljumistasude kaotamine, pensionikogujate arvamusega arvestamine. Järgmisena tuleb pensionisambasse kogutud raha kasutamiseks luua targemad ja soodsamad võimalused.

Edasi tuleb muuta ka kolmas sammas ehk vabatahtlik kogumine inimestele palju soodsamaks. Eesti inimestele tuleb luua tööriistad pensionifondide ja kindlustustoodete võrdlemiseks ning anda võimalus küsida nõu erapooletult asjatundjalt. Fondivalitsejate müügiesindajatelt tuleb nõuda kutseeksamit.

Et need muutused tõeks saaks, on vaja, et Tulevas ja teistes inimeste huve kaitsvates ühendustes tuleks kokku mitte 4000, vaid 10 000 või 100 000 inimest. Sellepärast lisan siia üleskutse: kui sa veel pole Tuleva liige, siis ühine meiega ja aita Eesti paremaks teha!

Kui Tuleva liige Mart soovitas kirjutada sellest, mis kogumisotsuseid peaksid tegema erinevas vanuses inimesed, olin kimbatuses.

Kuidas saan mina nõu anda, kui mul endal pole selget säästuplaani ja ma pole kunagi pidanud Excelis isiklike sissetulekute ning väljaminekute arvestust?

Elu on tasakaalu otsimise mäng

Majandusinimestele meeldib teeselda, et inimesed on robotlikult käituvad econid, kes arvutavad külmalt iga liigutuse riski-tulu suhet. Aga me oleme hoopis elus olevused muutuvate vajaduste ja püüdlustega. Elu on selline asi, mille vastu ei kindlusta ükski investeerimistoode ega kindlustuspoliis. Sellega peab lihtsalt leppima. See peaks ühtlasi lohutama kõiki neid, keda nõelab süütunne iga kord, kui hetkeaje kulutused ja igerikud säästud ennast meelde tuletavad.

Nagu elu ise, on raha kogumine mõistuse ja tunnete, tulevikuplaanide ja üllatuste tasakaalumäng, mis kestab surmani. Tasakaalupunkt on heitlik ja igaühel erinevas kohas. Pakun välja mõned mõttekäigud, mis võibolla aitavad sul leida oma tasakaalukeskme.

Säästmine ja investeerimine on põhimõtteliselt lihtne. Tulemuse määrab see, millal ja kui palju raha sa säästad ja kui palju su investeering aja jooksul tulu teenib. Millist tulemust vaja on, sõltub omakorda sellest, mille jaoks sa raha kogud. Kui kogud pensioniks, on sul tõenäoliselt tarvis, et enam-vähem kindel summa hakkaks kord kuus kontole laekuma. Seega pole tark võtta kõrget tootlust taga ajades suuri riske, mis seab ohtu igakuise stabiilse sissetuleku. Uue auto jaoks kogumine on ehk paindlikum ja lubab võtta suuremaid riske: kui investeering teenis hästi, ostad ägeda auto. Kui ei läinud nii hästi, siis tagasihoidlikuma. Läks päris halvasti? Pole viga, sõidad edasi bussiga.

Seega, esimene asi: parem on, kui sul on siht silme ees. Siis tead, kas ja kui suurt kaotust saad endale lubada. Siin on kaks mõõdet:

kui pika aja pärast see sündmus (tööl käimise lõpetamine, auto-ost, reis) kätte peaks jõudma;

ja kui suur katastroof on sinu jaoks see, kui sa ikkagi eesmärgini ei jõua. Kõrget tootlust pakkuvad investeerimisvõimalused kannavad üldiselt ka suurema kaotuse riski.

Mida pikaajalisem on investeering, seda rohkem on sul aega oodata, et negatiivne tootlus positiivseks pöörduks.

Kui oled 20ndates aastates: kingi endale midagi vahvat

Kujutle korraks, milline sa näed välja 65-aastaselt. Millest see 65-aastane unistab? Mida ta kahetseb? Kes kaval on, teeb just vahetult pärast ülikooli lõppu iseenda vanemale versioonile suure kingituse, alustades säästmisega kohe.

Puhas matemaatika ütleb, et noorelt alustades on kõige tähtsam küsimus, kui palju sa säästad. Tootlus on teisejärguline. Peites kasvõi madratsisse iga kuu 100 eurot juurde, koguneb 10 aastaga rohkem raha kui 50 eurot kuus teeniks 10%-lise aastatootlusega. Ja kui siis 10 aasta pärast investeerid kogutud summa kuni pensionini tagasihoidliku 3%-lise tootlusega aastas, on sul pensioniks olemas raha näiteks päris vahva ümbermaailmareisi jaoks.

„Säästma hakkan siis, kui sissetulekud kasvavad,” mõtled sa. Vean kihla, et su kulud kasvavad ka. Sul ei ole täna veel palju püsikulusid – näiteks koolis käivat last, toetust vajavat haiget ema või isa, ühiskondliku positsiooniga kaasnevat survet juua kallist veini. Hea eesmärgi nimel saaksid praegu kasvõi pool aastat vanaema sohval magada ja üüriraha kõrvale panna.

Kui sa oma pensionärist “mina” endale ikka silme ette manada ei suuda, leia mõni tore vahe-eesmärk. Näiteks pärast mõne-aastast töölkäimist üks vaba aasta või oma kodu sissemakse. Liitu mõne investeerimishuvilise seltskonnaga – näiteks Investeerimisklubi või Naisinvestorite klubi.

Kui huvi on, siis täna on õige aeg nautida mängu võlu – saad väikeste summadega investeerides rohkem riskida, sest sul on pensionini aega ja sinu vahe-eesmärgid on paindlikud: kui tootlus on negatiivne, ostad korteri hiljem või reisid Havanna asemel Vilniusesse. Naisinvestorite klubi looja Kristi Saare on kirjutanud alustamiseks väga hea ülevaate.

Üks lihtne, aga tähtis asi veel. Kui sa käid juba tööl, läheb 2%, 4% või 6% sinu palgast II samba pensionifondi, millele riik lisab veel sotsiaalmaksu arvelt 4% – kokku seega kuni 10% sinu palgast. Elu jooksul maksad pensionifondi suure summa ja sellest saab oluline osa sinu varast – enamiku inimeste jaoks, muide, kõige suurem osa. Kui sa esimest korda tööle asudes pensionile mõelda ei viitsinud, läheb sinu raha praegu loosiga valitud fondi. Loe, kas sa peaksid valima sobivama pensionifondi – vahetus ise võtab 2 minutit ja ei maksa sulle midagi. Ühel päeval ütled endale aitäh.

Kui oled 30ndates ja 40ndates aastates: ära lase teistel enda eest otsustada

Elu keskel toimub järjest suurem osa sinu säästmisest rohkem või vähem automaatselt. Keegi võtab su arvelt maha kodulaenumakse, keegi arvestab II pensionisamba makse, võibolla oled juba hakanud koguma III sambasse või lapse koolifondi jne.

Sellistel asjadel nagu oma kodu või lapsed on tugev emotsionaalne laeng – ole ettevaatlik, et see sinu mõtteteravust ei ohustaks. „Ma vaatan, et teil lapsele kogumiskontot polegi veel tehtud?!” kergitab kulmu panga müügiesindaja, kelle visiitkaardil on ametiks märgitud “investeerimisnõustaja”. Sina kuuled: „Ma olen halb lapsevanem!”. Tema mõtleb: “Las ma muundan su väärtusetu vara väärtuslikeks vahendustasudeks!” (1) Loe, miks Tulevas töötavad emad ja isad koolifondidest eemale hoiavad.

Üks kindlamaid viise, kuidas lähedasi toetada, on hoolitseda esmalt selle eest, et sa ise oled kindlustanud oma rahalise heaolu ega ei jää lastele või lähedastele koormaks. Kõige maksuefektiivsem ja mugavam on panna esmalt II ja III sammas enda kasuks tööle. Maksusoodustuse ja regulaarsete sissemaksetega saab sinu vara automaatselt sinu heaks tööd teha samal ajal, kui sina saad keskenduda muudele tegevustele.

See on ka põhjus, miks tasub lapsele investeerimist alustada oma III sambast. Kui investeerimine pole su töö või hobi, ei jõua sa iga päev säästmisest ja investeerimisest mõelda. Aga tee endale selgeks, kuidas kujuneb sinu pension, millised laenud-liisingud ja investeeringud sul on ning kui suured kulud nendega kaasnevad. Kui keegi teine teeb sinu raha-otsuseid sinu eest, on tõenäoline, et need otsused on kasulikumad talle kui sulle.

Keskikka jõudes on inimeste vajadused ja võimalused nii erinevad, et soovitusi, mis kõiki kõnetaksid, on võimatu anda. Paar asja siiski:

Esiteks, vaata oma rahakotti tervikuna. Kui sinu sissetulekud ületavad kulutusi, on enne investeerimist mõistlik koguda endale piisav meelerahufond. Võibolla enne investeerimisvõimaluste otsimist mõistlik kaaluda kodulaenu tagasimaksmist varem kui leping nõuab? Kui sul on plaan 10 aasta pärast osta iseseisvuvale lapsele korter, siis võibolla tasub täna ühisrahastusportaali kaudu kinnisvarasse investeerimise asemel see korter kohe ära osta ja üüritulu teenima panna?

Kui sul on kogunenud tarbimislaene või krediitkaardivõlg, lahenda see jama esmalt ja jõuliselt – vajadusel müü näiteks auto maha, pane suvila Airbnb vahendusel üürile ja otsi ajutine lisatöö.

Teiseks, nüüd on viimane aeg riskide hajutamiseks. Kui säästad regulaarselt kindla summa ja eesmärk on koguda raha pikaks ajaks, oleks mõistlik suunata maksed kõrgema oodatava tulususega varaklassi nagu näiteks aktsiad. Peaasi, et siin kõik panused ühele kaardile ei satuks. Väärtpaberiportfelli diversifitseerimise vajadusest räägitakse palju. Ka 100 erinevat laenu või 15 kinnisvarainvesteeringut Eesti ühisrahastusportaalides või 10 ingel-investeeringut tehnoloogia-idufirmadesse ei ole hajutatud portfell. Viimased on huvitavad võimalused rahapaigutuseks, aga igaüks neist on riskide vaatenurgast ainult üht tüüpi investeering.

Kolmandaks, vaata üle oma kogumispension ehk II sammas. Kõigis Eesti pensionifondides on riskid hästi hajutatud: seda nõuab seadus. Erinevused on lähenemises investeerimisele, riskiastmes ja sellest tulenevalt oodatavas tootluses ning kuludes, mis elu vältel mõjutavad sulle koguneva vara suurust märkimisväärselt. Niisiis vali fond, mis ei suuna suurt osa sinu varast valitsemistasuna müügikuludeks ja emafirma kasumiks ning sobib sinu vanuse ja riskiprofiiliga.

Kuidas investeerida 50ndates?

Kui oled juba 50ndat juubelit tähistanud, aga vanatädilt suurt pärandust ei tulnud ja oma loodud idufirmat pole ka Google ära ostnud, oled enamuse seas. Nüüd võiks eesmärgid üle vaadata.

Täna on sobiv moment ümber hinnata investeerimisportfelli riskid ja arvutada pensioniks kogunemas olev vara igakuiseks oodatavaks pensionimakseks. See võib olla kainestav – näiteks 100 000 eurost on raske rohkem kui 400–500 eurot kuus välja pigistada. Aga mis siis, kui sinu senised säästud on pigem 10 000 euro suurusjärgus või vähemgi?

Ole rahulik. Psühholoogidele on teada probleem, et meeleheitel inimesed muutuvad mänguriteks. Mina sinu asemel ei tormaks otsima võluvitsa, mis pisikese pensionikonto mõne aastaga külluseallikaks moondaks. Võibolla leiaksidki sellise vitsa, aga suur on tõenäosus, et see paneb hoopis su vähesedki säästud nagu nõiaväel haihtuma.

Mida sa võiksid teha? Esiteks, kohenda oma ootusi ja vähenda otsustavalt püsikulusid juba täna. Näiteks: müü pere-elamu niipea, kui lapsed suureks saavad, ja osta poole väiksem, ühele-kahele inimesele sobilik mõnus kodu. Saad kohe üsna suure portsu raha, mille jõuad veel pensioniks mõistliku tootlusega teenima panna. Kui sa müüa ei raatsi, üüri lastetoad või teine korrus välja.

Kui pensioniiga on saabumas – kuidas planeerida vara kasutusele võtmist?

Esmalt mõtle läbi, millal ja kuidas soovid oma kogunenud vara kasutusele võtta. Ainuüksi pensioniea saabumine ei sunni sind kohe oma vara kasutusele võtma. Pärast seda, kui pensionireformiga kaotati piirangud II samba kasutamisele, on sinu II ja III sambasse kogunenud vara päriselt sinu finantsavara. Sa võid kasutada seda nii, nagu soovid. Tegime Kristi Saarega põhjaliku ülevaate, mida peaksid teadma selleks, et enda jaoks parim otsus teha.

Teiseks, valmistu oma tööea pikendamiseks. Otto van Bismarcki Saksamaa andis esimesena maailmas üle 70-aastastele õiguse pensionile jääda alles 19. sajandi lõpus – tol ajal elaski suurem osa inimesi umbes nii kaua. Täna loodame pikemat eluiga, aga kaasaja teadlased on tähele pannud, et pensionile jäämine on hoopis tervisele ohtlik. Kui sul pole just unistust kirjutada vanaduspõlves viie-osaline romaan, on võibolla sund ennast tööl käimisega vormis hoida sulle saatuse kingitus?

___ Tuleva sündis kodanikualgatusel: meie eesmärgiks on teha meile endile kättesaadavaks paremad tingimused oma tuleviku jaoks raha kogumiseks. Tahtsime paremaid pensionifonde – kuna pangad ei pakkunud selliseid, kuhu tahaksime oma kogumispensioni raha paigutada, käivitasime need ise. See on alles algus. Edaspidi loome ka teisi pikaajalise kogumise võimalusi. Samal ajal teeme koostööd rahandusministeeriumiga ja võitleme selle eest, et Eesti seadused kaitseksid eelkõige inimeste, mitte pankade ja kindlustusseltside tulu.

Kui sulle Tuleva eesmärgid meeldivad, kutsume ka sind Tuleva liikmeks. Koos loome endale paremaid võimalusi raha kogumiseks ja aitame riigil teha seadusi, mis aitavad Eesti inimestel targemalt säästa ja jätkusuutlikumalt investeerida.

Artikkel pärineb Tuleva blogi arhiivist ja sündis 2016. aasta augustis Tuleva liige Mardi ideel ja 75 liikme soovil. Uuendasime artiklit 22. augustil 2024.

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.