[Uuendatud 2024] 3 asja, mida pead teadma fondijuhtide motivatsioonist

Eestis on vanasõna, et mida külvad, seda lõikad. Ärijuhtidel on ütlemine, et mida mõõdad, seda lõikad. Maailmas on tuntud probleem, et fondijuhtide tulemuspalk sõltub mõõdikutest, mille väärtus investoritele on küsitav.

Pikaajalise investeerimise aluseid ja indeksifonde tutvustava artikliseeria esimeses peatükis veendusime, et turust targemat fondijuhti on väga raske leida. Veel raskem on leida niisugust fondijuhti, kes oleks nii palju targem, et tagada investoritele turu keskmisest parem tootlus ka pärast tema tööga kaasnevate kuludega maha arvamist. Aga oletame, et sul tekib võimalus kasutada investeerimiseksperdi teenuseid, kelle võimeid ja oskusi sa hindad tõesti erakordseks.

Mis edasi? Ega midagi, mõtle oma eesmärgid läbi. Mida sa tahaksid, et sinu ekspert sinu jaoks teeks? Kui sa kogud pensioniks, siis sa ilmselt soovid, et sinu vara kasvaks võimalikult suureks selleks päevaks, kui tahad oma sääste kasutama hakata. Võibolla tuleb see päev paarikümne aasta pärast, aga võibolla alles 50 aasta pärast. Tõenäoliselt mitte järgmisel aastal.

1. Fondide tüüplepingud ei motiveeri fondijuhte sulle parimat tootlust teenima

Nüüd sõlmi selle eksperdiga niisugune leping, mis motiveeriks teda nende eesmärkide saavutamise nimel töötama. Kui sind huvitab võimalikult kõrge pikaajaline tootlus, on tähtis seada lepingu tingimused ka pikaajaliselt. Näiteks fondijuht võiks saada tulemustasu, ütleme iga viie või veel parem kümne aasta tagant võiks ta endale saada osa sinule teenitud tootlusest. See protsent võib olla päris kõrge: kui sina teenid hästi, võiks ka tema hästi teenida. Ütleme kasvõi näiteks viiendik (20 protsenti) sinu teenitud tulust.

Kas sinu ekspert on nõus sinuga maha istuma ja lepingutingimused läbi rääkima?

Pensionifondide ja enamiku muude pankades pakutavate investeerimisteenuste puhul pole sul kahjuks midagi läbi rääkida. Pangateller või “investeerimisnõustaja” ametinimetust kandev müügiesindaja asetab sinu ette tüüplepingu. Sinul jääb üle alla kirjutada. Keelduda sa ei saa: teine sammas on kohustuslik.

2. Pensionifondide valitsejate teenistus sõltub fondi varade mahust, mitte tootlusest

Miks ei sõltu fondivalitsejate ja fondijuhtide teenistus sellest, kui hästi nad oma tööülesannetega hakkama saavad? Sest pangal on teised eesmärgid.

See, kui head elu sinu pensionivara sulle tulevikus võimaldab, sõltub ainult ühest mõõdikust. See mõõdik on sinu raha tootlus pensionifondis sinu elu jooksul.

See, millist kasu Eesti pensionifondivalitsejate omanikud teenivad, sõltub ka ainult ühest mõõdikust. See mõõdik on fondi varade maht.

Teise samba pensionifondide varade mahtu suurendab eelkõige see, kui palju inimesi oma kohustuslikud pensionimaksed just sellesse fondi suunavad.

Sellepärast kollitavadki sind kaubanduskeskustes pensionifondide müügimehed, kes šarmi ja väsimatu järjekindlusega sind veenavad fondi vahetama. Aktiivse müügitöö peale kulub suur osa tasust, mida sa fondivalitsejale maksad. Üle poole Eesti pensionifondivalitsejate tulust läheb müügi- ja marketingikulude katteks.

Kahjuks ei kasva fondi tootlus koos varade mahuga.

Julgen väita, et Eesti pensionifondide juhtide töötasu ei sõltu täna sellest, kas nende juhitavad fondid teenivad sulle turuindeksist paremat tootlust või mitte. Kindlasti ei sõltu ühegi fondijuhi töötasu sellest, kui suur on sinu pensionivara 20, 30 või 40 aasta pärast. Kas saab mõni täna tegutsev pensionifondivalitseja need väited ümber lükata?

3. Pensionifondide juhid väldivad lühiajalisi kõikumisi, tuues ohvriks pikaajalise tootluse

Olgu, reklaam maksab raha ja müügimehed tahavad palka. Sa ostsid investeerimisteenuse, aga maksad ka turundusteenuste eest. Kuid lisaks maksad sa veel ühe teenuse eest, mida sul tarvis polnud. Selle teenuse nimi on riskide lühiajaline juhtimine.

Pensionikogumine on lihtne. Kord kuus läheb sinu eest kindel rahasumma pensionifondi kontole. Selle eest saad uusi fondiosakuid. Kui turg on parasjagu üle kuumenenud ja hinnad on väga kõrged, saad sama raha eest vähem osakuid. Kui väärtpaberid on parajasti odavad, saad rohkem osakuid. Lühiajalised kõikumised ei tohiks sulle eriti muret teha. Kui turg on tipus, on sinu pensionikontol suurem rahanumber, aga sa pead uusi osakuid ostma kallimalt, ja vastupidi.

Sinule pole niisiis vaja, et fondijuht väldiks fondiosakute suuri lühiajalisi kõikumisi. Aga seda on vaja fondivalitsejale endale. Miks?

Eespool mainisin, et fondivalitseja tulu sõltub eelkõige sellest, kui edukalt läheb fondide müük. Aga fondi, mille viimase aasta tootlus on olnud negatiivne, on väga raske kaubanduskeskustes ja pangakontorites müüa. Pangateller võib ju lühiajalise miinuse maha vaikida, aga konkurendid kasutavad seda kindlasti ära.

Mul ei ole kahtlust, et hea fondijuht suudaks kliendile selgitada, miks ta lühiajaliste kõikumiste üle pead murdma ei peaks. Pika õhtusöögi käigus suudaks ta kindlasti veenda inimesi oma fondi investeerima ka siis, kui see on kaks aastat järjest kahjumit näidanud. Need inimesed, kelle pangad on pensionifonde müüma pannud, seda paraku ei suuda. Ühel päeval müüvad nad energiapakette või krediitkaarti, teisel päeval pensionifondi. Nad on tublid töötajad, aga ei jõua kõigesse süveneda.

Ja paraku sõltub fondijuhi teenistus lõpuks sellest, kui hästi need inimesed tema fondi müüvad. Sellepärast teevadki fondijuhid just sellise toote, mis võimalikult harva miinuses on ja mille tulemused üldse võimalikult vähe konkurentide tulemusest eristuvad.

Niisiis, kui pensionifondi esindaja räägib ajakirjanduses, et lisaks kuludele ja tootlustele pakub tema fond tema fond “kvaliteeti”, siis see kvaliteet seisnebki nendes tegevustes, mida ei lähe vaja sinul, vaid fondivalitsejal: turundus ja lühiajaliste riskide juhtimine.

Kuidas investeerida pensionivara paremini?

See ei ole ainult Eesti probleem: konflikt pensioniks koguvate investorite huvide ja fondijuhtide motivatsiooni vahel teeb inimestele meelehärmi kogu maailmas. See on üks põhjus, miks indeksifondide populaarsus kindlalt kasvab.

Eelmises peatükis märkisin, et Warren Buffett soovitab oma pärijatel investeerida oma varanduse indeksifondi. Ka Yale´i ülikooli vara pikki aastaid väga edukalt juhtinud David Swensen leiab, et indeksifond on sulle tõenäoliselt parim valik. “Kui investoril pole just ligipääsu uskumatult kõrgelt kvalifitseeritud professionaalidele, peaksid nad investeerima 100 protsenti passiivselt,” selgitab ta. “See käib peaaegu kõigi erainvestorite ja enamiku institutsionaalsete investorite kohta.”

Kui sinu eesmärk on turu keskmine tootlus, on sinu eksperdiks turg ja sinu parimaks valikuks indeksifond. Indeksifondi juhtimine on tänu kindlatele reeglitele enamasti pikaajaliselt tulusam ja palju odavam. Mida odavam, seda parem – mäletad?

No näed, jõudsingi jälle indeksifondideni. Aga minu eesmärk ei ole tegelikult müüa sulle indeksifondi. Tuleva ühistu ühe asutajana on minu eesmärk astuda üks samm veel edasi.

Idee on luua selline fondivalitseja, mille omanike ja investorite ehk pensioniks koguvate inimeste huvid ei ole vastuolus. Eestis on see uudne eksperiment. Kas on kindel, et eksperiment õnnestub? Ma usun, et üks tähtis õnnestumise eeldus on olemas: Tuleva omanikud ongi inimesed ise.

Aga ma tean ka, et edu sõltub sellest, kas tänased ja homsed Tuleva liikmed oskavad seada oma fondivalitseja töötajatele sellised mõõdikud, mis tagavad neile endile just kõige parema pikaajalise tootluse. Sellepärast ma seda artikliseeriat kirjutangi – sissejuhatus on siin.

Kolmandas peatükis räägin sellest, miks pensionifondi osaku puhasväärtus ei peegelda seda, kui hästi sinu rahal läheb. Ja aitan sul oma pensionivara tegelikku tootlust mõõta.

Neljandas peatükis selgitan lähemalt, miks katsed kaotusi vältida võivad sulle pikas plaanis hoopis kahjulikud olla.

Tanel Padar: õigel ajal areenilt lahkumine peab olema majanduslikult võimalik

Tanel Padar on Tuleva liige ja fänn. Paar nädalat tagasi uuris ta meilt, kuidas tema saaks aidata oma fännidel meid üles leida ja liikmeks astuda.

Taneli initsiatiiv tegi meile rõõmu – tänaste liikmete ausal kogemusel põhinev soovitus on just peamine viis, kuidas Tuleva liikmeskond kasvama peaks.

Teisest küljest olime natuke kimbatuses. Nimelt oleme algusest peale leidnud, et Tuleva peaks aitama oma liikmetel raha kogumise plaanid asjalikult läbi mõelda. Ja et pole õige inimesi rikkaid pensionäre mängivate muusikute ja näitlejatega peibutada, nii nagu pangad seda teha armastavad.

Kutsusime Taneli külla ja arutasime asja. Vaatame, mis koostöö tulevikus toob, aga esialgu küsisime hoopis temalt, kuidas ta oma rahaasju juhib ja mis plaanid tal tulevikuks on. Intervjuu Tanel Padariga tegi Annika Uudelepp.

Annika: Paljud ei oleks uskunud seda, mida oled läbi teinud – ülikooli läinud, karsklaseks ja sportlaseks hakanud. Suvel ühinesid veel Tuleva pensioniühistuga ka. Mis sinuga juhtunud on?

Tanel Padar: Arvan, et mingisugune etapp elus sai ühele poole. Väärtushinnangud on ajaga muutunud. Enne polnudki õieti ükski asi oluline. Või hüva, oluline oli oma töö ära teha nii hästi kui see võimalik oli oma elustiili kõrvalt. Sain aru, et see ei paku mulle enam midagi. Tekkis tahtmine justkui muus suunas joosta.

Annika: Kuidas see krõks käis?

Tanel Padar: See oli tegelikult pikaajaline protsess, mis kestis aastaid ja mida võib nimetada mingis mõttes üleminekuprotsessiks. Vahepeal oli ikka tore sõpradega pidusid pidada. Oligi keeruline, et kui oled 15 aastaga ära harjunud, et kui on bändiga tuur, siis põhirõhk läheb ikka lõõgastumisele ja alles seejärel töötegemisele. Aga kui sa enam ei taha „lõõgastuda“ ja töö tegemine sellisel viisil ei paku enam midagi, oligi vaja mingit muutust.

Hariduse puudumine oli üks asi, millega ei saanud rock’n’rolli taha pugeda. See tegelikult ei ole rock’n’roll. Rokimees võib olla ka haritud. Ütleme, nii, et doktorikraadi nagu on Brian May’l, ma endale sihiks seadma ei hakka, aga kõrghariduse küll.

Suur muutus hakkaski pihta kooliminekust. See oli jube raske samm minu elus, et end kokku võtta ja leida 32-aastaselt kooli jaoks aega. Minna kooli endast praktiliselt poole noorematega. Ja et üldse õppida uuesti õppima, kasutama aju ja mälu ja jätma asju meelde. See oli tohutult keeruline ja väga raske, kuid sealt see ülesmägeminek pihta hakkaski. Sain oma aju jälle normaalselt tööle. No ma arvan, et mitte päris normaalselt, see on juba personaalne küsimus (naerab enda üle). Aga ma õppisin uuesti õppima. Suudan nüüd näiteks keskendunult raamatuid lugeda.

Annika: Lugedes uudiseid sinust kooli minemas ja triatlonit läbimas, tuli pähe küsimus, et kas üritad nüüd lühikese ajaga täita vana ütlust „terves kehas terve vaim“?

Tanel Padar: See, et ma tervisespordist kohe kaugemale läksin ja Ironmani väljakutse vastu võtsin, tuli sellest, et gümnaasiumi lõpetades tundsin, et mul on kohe vaja uut väljakutset. Et ma ei ole lihtsalt nii tugev, et muidu vastu panna. Tahtsin näha, et milleks ma üldse suuteline olen ja kus mu piirid on nii füüsiliselt kui vaimselt.

Annika: Küllap on need piirid ikka veel väga kaugel. Oled hakanud mõlema pikaajaliselt rahaasjade peale ja et kuidas vanaduseas ära elada. Mis sind pani Tulevaga liituma?

Tanel Padar: Pean tunnistama, et mul ei ole mingeid pensionisambaid varem kogutud. Rääkida 20ndates mehele pensionist, on justkui märja põrandakaltsuga vastu kukalt lajatamine. See on midagi nii-nii teemast väljas. 20 aastane ei mõtlegi sellele, et ta võiks kunagi vanaks saada. Mul oleks see tänase päevani tegemata, aga õnneks head sõbrad-tuttavad hakkasid kohe sotsiaalmeedias jagama Tuleva uudiseid. Ja et Tuleva käivitasid inimesed, kellest ma väga lugu pean ja sealtkaudu hakkasin ise uurima ja see tundus mulle ikka nii rebel ja äge asi. Nähes, et mis on Tuleva idee, kes on algatajad ja et kõigil on sära silmis ja et seda tehakse suure usu ja tahtmisega. See on täpselt see, mismoodi minu enda tööeetika välja näeb ja kuidas ma ise midagi teen. See kõik võitiski minu poolehoiu.

Annika: Mida su sõbrad arvavad pensioniteemadest?

Tanel Padar: Mu sõbrad on tunduvalt korralikumad kodanikud ja enamusel on tehtud nii nagu peab. Aga niipalju kui meil on jutuks tulnud, on kahesuguseid arvamusi. Mõne arvates on näiteks praegune olukord, kus fondihaldur võtab kõrget vahendustasu, normaalne. Ma loodan, et ma suudan neid ikka mõjutada. Muusikud väga tihti ei räägi pensionist. Üks põhjus on see, et palju elatakse peost suhu ja teine see, et ei mõelda nii kaugele tulevikule. Elatakse projektide nimel, näiteks, et sügiseks oleks plaat valmis. Ei mõelda, et mis siis, saab, kui oled 70. Muusiku jaoks oleks selline mõte justkui väike mojo rikkumine, tuju läheks kohe ära.

Annika: Kas looming saaks olla pensionisammas? Näiteks elada autoritasudest.

Tanel Padar: Ideaalis võikski nii olla. Aga eks see sõltub muusikust. Paljud ei kirjuta ise üldse muusikat. Aga siin tulevadki erinevad loomeliidud mängu, nii autorite kui esitajate ühing. Püüan neis isegi kaasa lüüa, et artisti ja autori poolt oleks tulevik helgem.

Annika: Kas muusikud mõtlevad, et täna lugusid tehes kindlustan endale tulevikku? Et see ongi minu pikaajaline investeering?

Tanel Padar: Jah, mina mõtlen nii. Aga tean, et paljud ei mõtle niimoodi. See sõltub, kuidas keegi on enda elu visualiseerinud. Et kas ta elab nädala, kuu, aasta või aastakümnete kaupa. Nähtavasti keegi ikka väga aastakümnete kaupa ei ela. Muusiku amet on niivõrd ebakindel ja sa pead olema ikka väga heas vormis kogu aeg, et julgeda nii kaugele tulevikule mõelda. Ma ei näe, et ma tahaks surmani laval olla. Mul on ühe sõbraga kokkulepe tehtud, et me vastastikku ütleksime üksteisele, kui meil hea maitse piir hakkab ära kaduma. Kui emb-kumb meist peaks nahkpüksi jalga tõmbama, olles ise nii 130 kilone hõrenevate juuste ja hobusesabaga kakuke. Siis peab teine tulema ja paluma lavalt lahkuda, tuletades meelde, mis me kokku leppisime ja et nüüd on see hetk käes.

Vananeda tuleb ka väärikalt ja tuleb osata õigel ajal areenilt lahkuda. Aga sul peab olema ka võimalus seda teha. Kui sa ei ole sellele varem mõelnud ja end majanduslikult kindlustanud, võib seda olla väga raske teha, kui sul pole millelegi toetuda. Siis võib see lõpp ka väga vale olla.

Annika: Kuidas sa enda tulevikku näed, kes sa tahaksid olla 20 ja 25 aasta pärast?

Tanel Padar: Ma läksin ülikooli nii huvitavat asja õppima – tehnoloogiaettevõtlus. Kõik on nii põnev, nii uus ja äge. Ma loodan, et see mind muusikamaastikult päris kõrvale ei kalluta. Tahaks teha oma asja, aga samas ka midagi muud. Ehk ka selleks, et aru saada, kui mõnus on olla nö oma liistude juures. Aga tõsi, 25 aasta pärast tahaks ikka olla heas vormis. Ja kui hääl vastu peab, siis aeg-ajalt käin ja laulan ka, aga ma arvan, et see ei ole otseselt minu põhitegevus.

Annika: Sa täna rajadki endale vundamenti, et end teistsugustes asjades teostada. Muusikal ja tehnoloogias on mitmeid kokkupuutepunkte.

Tanel Padar: Jaa, mida päev edasi, seda suuremaks läheb kokkupuutepunkt muusika ja tehnoloogia vahel. Juba praegu on võimalik salvestada erinevates maailma otsades muusikat, sa ei pea enam olema samas ruumis. Ma loodan, et ma saan need kaks asja kuidagi ühendada.

Annika: Sa oled ka muud proovinud enne kui hakkasid suurtel lavadel staarina esinema. Kuidas sa endas oma kutsumuse ära tundsid?

Tanel Padar: Jaa, seda on küsitud küll minult, et mis tööd sa päriselt teed? Et õhtul mängid pilli, aga millega sa end ära elatad? Halb uudis on, et ongi võimalik sellega ära elada. Aga ma olen kunagi tõesti päevatööl käinud kolm nädalat. Ärkasin pool kuus, sõitsin kahe erineva bussiga tööle, õhtul sõitsin jälle kahe bussiga koju tagasi, kuhu jõudsin pool kaheksa. Minu töö oli kõndida liimirulliga kolm sammu edasi ja tagasi. Nii päev otsa. Ma tegin liimpuitu. Kui ma olin kolm nädalat seda teinud, läksin raamatupidajalt uurima, et kui palju ma selle ajaga olen palka välja teeninud. Tuli välja, et olin teeninud poole vähem kui ühe kontserdiga. See jäi mu viimaseks tööpäevaks ja ma ei läinud isegi vahetusriietele ega palgale järele. Tulin tööriietega koju ära. Sain aru, et selleks valdkonnas läbi lüüa, pead olema minimaalselt tisler.

Annika: Ja tänaseks on sul on juba 20 aastat muusikukarjääri selja taga. Sul on omamoodi kõik käes, millest võib unistada – võitsid noorelt Eurovisiooni, esined täissaalidele, muutud laval järjest paremaks, hitte tuleb juurde. Kuhu edasi, millest sa praegu unistad?

Tanel Padar: Tõsi, esimese tasu esinemise eest sain 16-aastaselt. Aga muusikalises mõttes ongi keeruline, et kuhu edasi. See vanus 35 on omamoodi dilemma. Et kas mõelda nii, et püüdsin maailmas läbi lüüa, aga ei õnnestunud. Või hoopis nii, et nüüd olen piisavalt küps ja kogenud, et seda proovida. Ma mõtlen selle peale aeg-ajalt. Vaikselt liigun selles suunas oma blues bändiga. Aga annan endale aru, et see ei ole maailmavallutus, vaid ikka nišimuusika. Omas nišis on lihtsam läbi lüüa, kui näiteks popmuusikas, kust ma järjest kaugemale lähen. Seal muutub kõik nii kiiresti, et sellega ei jõua ega tahagi sammu pidada.

Annika: Kõik see, millest viimasel ajal räägid – koolikiusamine, tervislik elamine, õppimine – kas see on sinu jaoks omamoodi uus roll isiklikus arengus ja eeskujuna? Midagi sellist, kus suudad mõjutada inimesi tegema paremaid valikuid.

Tanel Padar: Ma usun küll, jah. See on minu jaoks murranguline muutus. Ma tegelikult vaidlesin aastaid vastu, kui keegi ütles mulle, et vaata, Tanel, millega sa tegeled ja et sa oled nii paljudele noortele eeskujuks. Ma ütlesin, et see pole minu probleem ja et mina elan nii nagu mina oskan ja ma ei pea kellegi teise nimel pingutama. Et mulle nii sobib ja see on minu elu. Et lastele peaks eeskuju näitama vanemad ja vaadake enne peeglisse.

Aga tänasel päeval ma näen, kuidas mind tuuakse eeskujuks ja seekord põhjendatult. See tegelikult teeb tuju heaks ja näen, et see on õige suund. Just see, mis puudutab täiskasvanuna kooli tagasiminekut. Neid inimesi on ikka väga palju, kel on gümnaasium lõpetamata. On nii tore saada tagasisidet ja kuulda, et keegi on minu eeskujul läinud kooli. Inimesed tulevad tänaval ligi, kirjutavad sotsiaalmeedias, et aitäh, ma olen ka nüüd koolis tagasi ja kui sina leiad oma elutempo juures, siis mina leian ka. See ongi suurim tänu. See omakorda sütitab mind veel midagi ära tegema. Kasvõi tervisesport või Ironman. Tean, et nüüd augustis käisid paljud inimesed võistlemas selleks, et minuga rinda pista ja et seltskondades räägiti, et kas said Padarilt pähe või võitsid. Mitte et mis su aeg oli. Ja see paneb mind pingutama, sest järgmisel aastal on uus võistlus.

Annika: Oled järjest enam mõtlemas ka rahaasjadele ja investeerimisele. Mida sa neil teemadel enda jaoks avastanud oled?

Tanel Padar: Kõige suurem taipamine ongi see, et kui pidutsemise isu otsa sai, hakkas mul raha üle jääma. Enne ei kujutanud ma ette, kui palju mul raha kulub pidutsemisele. Selliseid momente oli omajagu, kus vintis peaga sai igasugu lolle kulutusi tehtud. Siiamaani ajab naerma üks lugu, kui uudistes räägiti, kuidas keegi leidis Virumaalt põllult rahapaja. Ja selle peale tuli sõpradega lõõpides mul öösel kell neli mõte, et nüüd on küll hädasti vaja metallidetektor tellida! Järgmisel päeval ärgates avastasin, et olengi internetist krediitkaardiga sellise riistapuu ostnud. Tühistasin selle tellimuse, bluffides, et mu üheksa-aastane poeg müras natuke. Kuigi tegelikult oli see üheksa-aastane mina…

Nüüd uurin suure huviga investeerimise võimalusi ja mõte finantsvabadusest on pannud mind rahaasjadele üldse teist moodi mõtlema. Kunagi hakkasin investeerima väärtuslikesse kitarridesse, neid on mul praeguseks mitukümmend. Aga neid peab hooldama ja nendega mängima, mis võtab aega. Praegu hoian silmad-kõrvad lahti erinevate investeerimisvõimalustele ja tegutsen teadlikumalt. Näiteks Tuleva blogi ja Faceboooki postituste lugemine on väga kasulik olnud.

Annika: Sa otsustasid panustada suure summa ka Tuleva algkapitali. Mis sinu jaoks olid argumendid, et seda teha?

Tanel Padar: Algul panin 6000, hiljem suurendasin seda summat 10 000 eurole, kui olin enda jaoks põhjalikumalt läbi mõelnud. Ma arvan, et selline ühekordne investeering aitab mul tagasi teha seda, et ma pole siiani pensioniks raha kõrvale pannud. No ja tegelikult on ikka hea tunne investeerida koos selliste inimestega nagu Indrek Neivelt. Nii et kõik, kes tahavad investeerida koos Indrek Neiveltiga, tulge Tulevasse!

Väärtpaberite hindu mõjutab hulk faktoreid – näiteks info ettevõtete majandustulemuste kohta, ennustused majanduskasvu kohta jne.

Tänapäevase finantsmõtte üks nurgakivi on, et väärtpaberite hinnad turul peaksid alati peegeldama kogu asjakohast infot. Seepärast pole ühelgi investoril võimalik pika aja vältel järjekindlalt turu keskmisest paremat tootlust teenida. See ongi efektiivsete turgude hüpotees. Teooria.

Ometi oleme kõik kuulnud lugusid erakordselt edukatest investoritest. Näiteks Warren Buffett, kes alustas 170 000 dollariga ja kasvatas oma varanduse väärtpaberitesse investeerides kuuekümne aastaga 65 miljardi dollarini. See on tegelikkus. Või vähemalt üks erandlik näide tegelikkusest.

Mis toimub? Just see vastuolu teooria ja praktikast võetud erandite vahel on põhjus, miks rahamaailm on täis müüte ja tuliseid vaidlusi. Analüüsikeskused on kogunud palju tõendusmaterjali selle kohta, et turud ei ole tegelikult efektiivsed. Rahanduse uuem, käitumuslik suund, püüab arvesse võtta, et investorid on inimesed, mitte külmalt kasumit maksimeerivad robotid. Inimlik emotsionaalsus tekitab turul mulle ja paanikaid.

Kas Warren Buffett-i edu lükkab efektiivsete turgude teooria ümber või on erand, mis kinnitab reeglit? Foto: Business Insider

Kogenud finantshai peaks suutma niisugusi asju ette ennustada. Oskuslikult “pidurit või gaasi vajutades” võib ta turu keskmisest paremat tulemust teenida. Ka Eestis tegutsevad pangad püüavad sind veenda, et neil on tööl ekspertidest fondijuhid, kes suudavad sinu raha turgude keskmisest kiiremini kasvama panna.

Kõik tahavad olla turust targemad, aga enamikul see ei õnnestu. Lühema aja jooksul mõnedel õnnestub, pikema aja jooksul õnnestub üksikutel. Lootus siiski püsib. Iseenda ja potentsiaalsete klientide veenmiseks toovad eksperdid mängu järjest keerukamad terminid ning fantastilisemad arvutused.

Kui matemaatika pole sinu suur kirg, ajab numbrite ja rahandus-slängi rägastik sind segadusse. Aga hoia pilk lihtsatel põhitõdedel ja asjad ei olegi nii keerulised.

Mõtle korraks: kes on see ime-inimene, kes sinu rahale peaks turust parema tootluse tagama?

Esimene võimalus: mis siis, kui Buffettil on lihtsalt õnne olnud?

Niisiis, millised on võimalikud põhjused, et mõnedel investoritel õnnestub turgu võita? Tuleme korraks tagasi Warren Buffetti näite juurde. Buffett on erakordselt edukas investor – see on selge. Miks?

Esimene võimalus: tal on lihtsalt täitsa kogemata vedanud. Uskumatu, eks? Et kellelgi nii pika aja vältel nii palju järjest juhuslikult “veab” nagu Buffettil, on tõesti väga ebatõenäoline, aga siiski põhimõtteliselt võimalik.

Samas see, et mõned investorid puht-juhuslikult saavutavad teatud ajaperioodidel turu keskmisest parema tulemuse, pole ainult võimalik, vaid päris kindel.

Üsna kindel on ka see, et kui kellelgi mõnda aega hästi läheb, hakkab ta ennast pidama eksperdiks ja otsima järjest mitmekihilisemaid põhjendusi oma edule. Amazon-is on müügil hulk raamatuid autoritelt, kellele on rohkem kui korra naeratanud lotoõnn ja kes nüüd õpetavad teistele “lollikindlaid strateegiaid”, kuidas loteriiga raha teenida. Veel rohkem on investeerimisõpikuid inimestelt, kellel on vedanud väärtpaberiturul…

Warren Buffett ise on ühes oma ammuses kõnes toonud lõbusa näite sellest, kuidas ka kulli ja kirja viskamise võistluses lühikese ajaga tekivad “eksperdid” – inimesed, kelle münt langes juhtumisi palju kordi järjest õiget pidi maha ja kes seeläbi miljonäriks said. Sellised õnnelikud kaotavad varsti pea, ennustas Buffett. “Nad hakkavad tõenäoliselt kirjutama raamatuid teemal “Kuidas ma tegin ühest dollarist miljoni 20 päevaga, töötades igal hommikul 20 sekundit”. Tuleb tuttav ette?

Teine võimalus: Buffett on targem kui teised

Või suudab Buffett siiski ennustada midagi, mida teised ei suuda?

Warren Buffettit ja veel mitut maailmakuulsat superinvestorit ühendab üks asi – nad õppisid Columbia Ülikoolis väärtuspõhist investeerimisloogikat õpetanud kuulsate professorite Benjamin Grahami and David Doddi käe all. Graham ja Dodd õpetasid oma tudengeid otsima ebakõlasid ettevõtete aktsiate turuhinna ja äride tegeliku väärtuse vahel. Sama õpetavad tuhanded professorid sadades ärikoolides üle maailma. Võibolla olid Graham ja Dodd paremad õpetajad. Võibolla oli Buffett eriti hea õpilane.

Kolmas võimalus: siseinfo

Kuidas Buffett ikkagi leiab neid ebakõlasid turuhinna ja väärtuse vahel, mida ülejäänud investorid pole märganud? Võibolla on tema käsutuses siseinfot, mida teistel ei ole? Seegi on võimalik, sest tegemist on tänaseks väga mõjuka inimesega, kelle juures käivad tähtsad inimesed tähtsaid jutte ajamas.

Ehkki väärtpaberiturgudel on siseinfo kasutamine rangelt piiratud, on võimukatel suurinvestoritel tahes-tahtmata parem ligipääs maailma börsifirmade direktoritele, perekondlike suurettevõtete omanikele, juhtivate investeerimispankade analüüsimeeskondadele ja teistele infokandjatele. See annab neile teatud eelise.

Kuidas hinnata fondijuhti?

Tõenäoliselt mängivad Buffetti edus rolli kõik kolm faktorit: õnn, mõtestatud analüüs ja parem ligipääs infole. Oluline on see, et tegemist on väga erandliku investoriga. Ja isegi Buffetti puhul ei julgeks ma ennustada, kuidas tal edaspidi läheb.

Aga kuidas siis ära tunda, kas ka sinu fondijuht on selline erand?

Kuigi minevikusündmused ei ole kõige parem viis tulevikku ennustada, oleks alustuseks ikkagi mõistlik vaadata, kuidas tal seni läinud on. Kui tema juhitud fondid on seni turule alla jäänud, pole ju erilist põhjust loota, et ta on seni oma annet varjanud, ja et edaspidi läheb paremini. Ükski täna Eestis tegutsev pensionifondi juht ei ole turgu pika aja vältel võitnud.

Pensioni II samba loomisest saadik on Eesti fondivalitsejate hoole alla kogunenud üle 600 000 inimese raha. Selle raha tootlus on jäänud üle 600 miljoni võrra alla maailmaturgude keskmisele. Igaüks meist on kaotanud keskmiselt 1000 eurot.

Kui sa siiski leiad mõne inimese, kes seni on turu keskmisest edukam olnud, tuleta meelde need kolm edu faktorit, millest ülevalpool juttu oli: õnn, võime turu käitumist ennustada ja keskmisest parem ligipääs infole.

Vaata inimesele silma ja küsi mõned küsimused. Kas võiks eeldada, et tema turuanalüüs on teiste omast oluliselt targem? Kas ta käib rahvusvahelise rahamaailma võimsatega regulaarselt lõunat söömas? Või on tal seni lihtsalt vedanud?

Viimane on kõige tõenäolisem. Kui see on sinu rida, võid ju konsulteerida mõne astroloogiga, et teada saada, kas tal ka edaspidi õnne võiks olla. Aga tõsiselt, nendele küsimustele vastuseid otsides pea meeles kahte asja.

Esiteks, sa ei otsi lihtsalt asjalikku inimest. Sa otsid erandit. Maailmakogemus näitab, et keskmine fondijuht ei suuda turgu võita. Väga raske on leida inimest, kes oleks pika aja vältel üksi targem kui miljonite inimeste “kollektiivne tarkus”.

Teiseks, vean kihla, et sinu fondijuht peab ennast keskmisest paremaks siis, kui ta on väga hea, ja ka siis, kui ta on täielik käpard.

Mäletate seda kuulsat katset 1980ndatest aastatest: psühholoog Ola Svenson palus 161 üliõpilasel hinnata, kas nad on keskmisest paremad või keskmisest halvemad autojuhid. Juhuslikus valimis peaks umbes pool inimestest olema keskmisest paremad ja teine pool keskmisest halvemad, eksole? Ometi arvas valdav osa küsitletutest, et just nemad on keskmisest paremad.

Niisiis. Sinu fondijuhi enesehinnang sõltub sellest, kas ta leiab viise, kuidas ennast veenda, et ta pole keskmine – isegi kui kogemus näitab vastupidist. Tema sissetulek sõltub sellest, kas ta suudab sind veenda, et ta pole keskmine. Sinu sissetulek sõltub sellest, kas sa suudad tema võimeid realistlikult hinnata.

Kui sa ei pea ennast asjatundjaks, on sul mõistlikum usaldada tõenäosust: enamik fondijuhte turgu ei võida ja tõenäoline on, et sinu fondijuht on enamuse seas. (Kõrvalmärkus: see, et sa ennast asjatundjaks ei pea, on muide hea märk: vähemalt ei ohusta liigne enesekindlus sinu võimalusi mõistlikku pikaajalist tulu teenida.)

Niisiis, turu keskmist võidavad pika aja vältel vaid üksikud. Kuna keegi ei tea kindlalt, miks need üksikud nii edukad on, siis pole ka mineviku edu tuleviku tagatiseks. See võib olla põhjus, miks Warren Buffett soovitas oma pärijatel investeerida oma pensionivara madala kuluga indeksfondi.

Mina ja teised Tuleva asutajad usume ka, et regulaarselt väikeste summadega investeerivale inimesele on kõige mõistlikum panustada indeksifondi. Pensioni teise sambasse koguja on just seda tüüpi investor. Aga mis see indeksifond on?

Mis on indeksfond?

Väärtpaberiindeks on lihtsalt üks kujuteldav väärtpaberiportfell ehk nimekiri, mis sisaldab väärtpaberite nimesid ja osakaale. Neid nimekirju on palju – kõige tuntumad indeksite koostajad on S&P, MSCI ja Financial Times.

Indeksfond on fond, mis automaatselt järgib valitud ühte või mitut niisugust indeksit. Ehk siis, indeksifond ostab ja hoiab neid väärtpabereid, mis on indeksi-nimekirjas, just selles osakaalus nagu see nimekiri ette näeb.

Enamik kaasaegseid indekseid arvestavad väärtpaberite osakaalu määramisel lihtsalt nende turuväärtust. Näiteks, Apple’i osakaal maailma kõige laiemast aktsiaturu indeksist (MSCI ACWI) on 1,5%. See tähendab, et seda indeksit järgivasse indeksfondi laekuvast rahast läheb poolteist protsenti automaatselt Apple’i aktsiatesse.

Teisisõnu, sinu raha jaotub väärtpaberite vahel võrdeliselt kogu turu jaotusega. Kui sa usud, et turud on efektiivsed, on see väga hea: sa saad ilma suurema vaevata kasu turu kollektiivsetest otsustest – ükskõik, mis faktorid neid mõjutasid. Kui sa ei usu, et turg on päris efektiivne, on indeks ikkagi üks lihtne ja tänu sellele odav viis väärtpaberiportfelli hajutamiseks.

“Odav” on võtmesõna. Tähtis on meeles pidada, et investeerimissõnastikus on “odavam” ja “parem” peaaegu sünonüümid. Mida suuremad on investeerimisfondi valitseja tegevuskulud, seda suurema osa fondi tootlusest söövad teenustasud ära. Mõned fondivalitsejad räägivad sulle vastupidist, tuues võrdlusi Stockmanni ja Säästumarketi või iPhone’i ja Nokia tellise vahel. Võta neid võrdlusi hoiatusena rääkija usaldusväärsu(setu)sest.

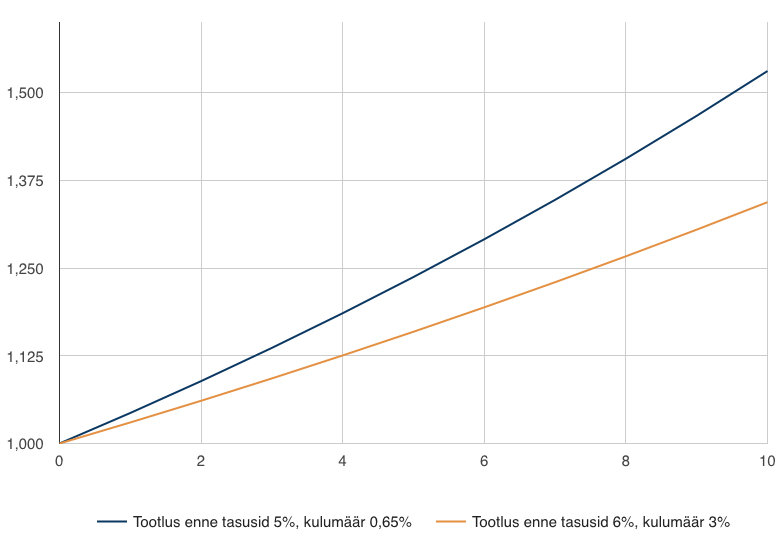

Ka indeksfondi tootlus ei ole kunagi täpselt võrdne turu keskmise tootlusega. Kui fondi kogukulumäär on näiteks 0,65%, on indeksifondi tootlus alati just 0,65% madalam indeksi tootlusest.

Näiteks, kui turg kasvab aastas keskmiselt viis protsenti, siis 1000 eurot, mis sa algul investeerisid, on kümne aastaga kasvanud 5 – 0,65% = 4,35% võrra aastas. Sul on nüüd 1531 eurot.

Mis siis, kui su 1000 eurot oli aktiivselt juhitud fondis, mille juht tegi häid otsuseid ja saavutas turust parema tootluse: ütleme, 6% aastas enne tasusid. Kui nüüd selle fondi kogukulumäär on 3% aastas , siis on sinu raha tegelik tootlus aastas 6 – 3 = 3%. (Betterfinance.eu arvab, et just see on tänaste Eesti pensionifondide keskmine.) 10 aasta lõpuks on sul 1344 eurot.

Odavam on parem: kui kulud on väiksemad, teenid sina rohkem.

Aktiivselt juhitud fondil võib muidugi minna veel paremini, aga võib minna ka halvemini. Eesti fondijuhtidel on seni läinud halvemini.

Indeksifond tagab sulle alati turu keskmise lähedase tootluse. Mitte parema, aga mitte ka halvema. Milline see tootlus sinu tööelu vältel olema saab, ei tea keegi ette ennustada. Aga kui sa 20 aasta pärast lehest loed, et maailma väärtpaberiturud on viimase kahe kümendi jooksul keskmiselt teeninud x protsenti aastas, võid üsna kindel olla, et sinu pensionikonto aastatootlus sellest palju ei erine.

Maailmas on odavaimate indeksfondide kulumäär 0,1% või vähem. Tuleva eesmärk on otsida võimalusi, kuidas need fondid meie liikmetele kättesaadavaks teha. Takistuseks on täna meie pisike turg, aga peamiselt seadustega pandud piirangud. Tehnoloogia arenedes on turu suurus järjest vähem tähtis. Seadusi saab pensionikogujate huvides muuta ja mida rohkem meil on liikmeid, seda tugevamaks partneriks valitsusele oleme.

Järgmises peatükis kirjutan sellest, mis fondijuhte motiveerib. Kui oled Tuleva liige, kommenteeri ja küsi lisa meie facebook-i grupis või saada mulle e-mail.

Pensioni ületoomine Tuleva indeksfondi võtab paar minutit. Selleks ei pea olema Tuleva liige ja see ei maksa sulle midagi, hoiad hoopis teenustasudelt kokku.

Indeksifondid ja pikaajalise investeerimise ABC: kellele on tarvis fondijuhti?

Indeksifondid ja passiivne investeerimine. Need kaks omavahel seotud väljendit on aluseks investeerimisstrateegiale, mida maailma juhtivad majandusteadlased peavad enamikule investoritest kõige mõistlikumaks.

Lõpuks on indeksifondid jõudnud tänu Tuleva initsiatiivile ka Eestis tegutsevate pankade pensionifondide vaatevälja. Kahjuks teevad needsamad pankade fondijuhid ja turundustöötajad indeksifondidest rääkides mitmeid algelisi loogikavigu. Ma ei oska öelda, kas teadmatusest või meelega.

Tahan sulle anda tööriistad, mille abil nendest loogikavigadest läbi vaadata. Avaldan siinsamas Tuleva blogis üheksast peatükist koosneva passiivse investeerimise põhimõtteid selgitava artiklite-seeria.

Sean seejuures endale mõned reeglid.

1: Püüan vältida finants-slängi nii palju, kui vähegi suudan.

2: Eeldan, et lugeja on mõistlikult intelligentne inimene ja oskab lugeda, aga ei eelda, et tema hobiks on matemaatika või investeerimine.

3: Püüan kirjutada nii lühidalt kui võimalik, aga nii pikalt kui vajalik. Eeldan, et kui sa Tuleva blogi lugema sattusid, ei taha sa ilusaid ümmargusi hästi-kõlavaid hüüdlauseid, vaid oled nõus natuke kaasa mõtlema.

4: Olen aus. Ütlen kohe ette ära, et mind veenavad paljud uuringud, mis ütlevad, et passiivne indeksipõhine investeerimine on kõige targem viis, kuidas enamik inimesi saavad panna oma säästud teenima pikaajalist tulu. Võib öelda, et eelolevas artiklite-seerias ma seletangi, miks ma seda usun.

Tulevas jagame omavahel teadmisi, mis investeerimisteenuste pakkujate infomürast läbi vaadates tõesti aitavad tuleviku jaoks rohkem raha koguda. Kui oled juba meiega ühinenud, tule aruta Tuleva liikmete facebook-i grupis. Kui veel ei ole, astu liikmeks!

Lihtsalt pensioni ületoomine Tuleva indeksifondi võtab paar minutit. Selleks ei pea olema Tuleva liige ja see ei maksa sulle midagi, hoiad hoopis teenustasudelt kokku. Juhend fondi vahetamiseks on siin:

Rain Rannu: süsteem ei muutu, kui me ise seda ei muuda

Rain Rannu on ettevõtja, investor ja filmitegija. Ta on edukate tehnoloogiafirmade Mobi ja Fortumo asutaja ning Tuleva asutajaliige. Annika Uudelepp vestles Rainiga Tuleva potentsiaalist, eelseisvatest muutustest panganduses, mängulisest säästmisest, finantsvabadusest ja sellest, kuidas tippspetsialiste Eestisse tööle meelitada. Vaata intervjuu ajal salvestatud videoklippi ka!

Annika: Rain, sina näed finantsmaailma muutumist selle sees olles. Kuhu see maailm suundub ja mis on need tärkavad trendid, mida praegu tasuks pingsalt jälgida?

Rain Rannu: Üks valdkond, mis väga selgelt muutub, on igapäevapangandus. Praegu ajame oma pangaasju suuresti samal moel, nagu tegime seda 10 aastat tagasi. Meil on küll internetipank, aga sealt edasi ei ole me eriti liikunud. Näeme juba, et see trend on alles algusjärgus, aga selliseid ettevõtted on juba tekkinud ka Eestis, näiteks Pocopay ja Monese.

Inglismaal ja Ameerikas on tegelikult väga palju ettevõtteid, mis lähenevad pangandusele kasutajakogemuse aspektist. Need muudavadki maailma. Kõige suurem muutus, mida me siin lääne ühiskonnas tunnetame, ongi see, et pank on täpselt samasugune äpp, nagu teised igapäeva äpid, mis meil on. Nende kasutamine ei ole keeruline, vaatamata sellele, et taustal on väga tark ja turvaline tehnoloogia. Kasutajakogemus ei pea selletõttu olema nii kesine, nagu ta praegu on. See muutus tuleb kindlasti.

Teine muutus on seotud igasuguste finantsteenuste tasudega. Praegu võtavad pangad, aga ka näiteks rahaülekannete pakkuja Western Union, ikka mõnuga kõrgeid vahendustasusid. Ühelt poolt on see tingitud sellest, et nende äriprotsess on üles ehitatud kulukana. Siin ilmselt uued tehnoloogiad, sealhulgas blockchain, aitavad 5-10 aasta perspektiivis ka tänastes asutustes neid toiminguid efektiivsemaks muuta. Teisalt on kindlasti paljudes teenustasudes väga palju õhku sees. See on jabur, et meil on endiselt suured pangad, kes selle eest, et saata mulle e-mailile teavitus konto muutuse osas, võtavad 18 senti ühelt e-maililt. Samas peaks selliste meilide saatmine neile endale kasulik olema, et mina kliendina teaksin, kas mu kaarti on kasutatud ja kas kõik on turvaline. Aga et see on panga jaoks tulukoht, on jabur ning naeruväärne. Selline maailm ei saa kaua kesta.

Kolmas suurem muutus on see, et finantsmaailmas toimub teenuste hargnemine. See tähendab, et me ei hakka enam kõiki finantsteenuseid võtma ühest kodupangast. Iga teenust pakub ettevõte, kes saab sellega kõige paremini hakkama. Näiteks Transferwise on väga hea edulugu sellest, kuidas raha üle piiri saatmine või valuutavahetus on muudetud hästi lihtsaks, mugavaks ja kiireks. Sellised muutused ei tule suurtelt olemasolevatelt pankadelt, vaid saavad tulla ainult idufirmadelt.

Neljandaks, tasub vaadata mobiilteenuste suunas, sest just seal toimuvad maailma mastaabis suurimad muutused. Põhjus on lihtne – mobiiliomanikke on maailmas ole viie miljardi, pangakontosid aga kõigest poolteist miljardit ja arvutiomanikke on veel vähem. Meiegi veedame juba oluliselt rohkem oma aega mobiiltelefonis kui arvuti ees.

Annika: Aga kui me mõtleme igapäevapangandusest kaugemale, nagu pikaajaline kogumine ja investeerimine laiemalt. See on valdkond, millega Tuleva tegeleb. Milliseid trende sa siin näed?

Rain Rannu: Investeerimine on samuti üks valdkond, kus peab toimuma muutus. Praegu on tavaarusaam, et investeerimine on ohtlik tegevus. Umbes nii, et kui igaüks saab lihtsasti investeerida, siis on oht, et ta võib rumalasti investeerides oma raha kaotada. Seda näeme ka poliitikute ja riigiasutuste suhtumises.

Samas ei mõelda sellele, et kui ei investeerita, siis kaotatakse kogu oma raha. Sel juhul ei olegi midagi võita, sest sa lihtsalt tarbid selle ära ja võib-olla see pakub lühiajalist rahuldust, aga pikaajaliselt see edasi ei aita. Praegu on investeerimine veel tohutult väheste inimeste jaoks igapäevane ja see kindlasti peab muutuma.

Üheks teguriks on haridus. Mina näiteks oma kooliajast ei mäleta, et meile oleks õpetatud üldist rahatarkust või kuidas oma rahaga ümber käia. Nüüd on tekkinud väga head algatused nagu Jaak Roosaare rikkaks saamise õpiku koolidele kinkimine ja mitmed teised sarnased algatused. Aga siin on ikkagi veel väga palju teha, et investeerimine muutuks tavaliseks paljude jaoks.

Teisalt peaks ka investeerimisteenused olema kättesaadavamad. Ameerikas ja tasapisi Eestiski on hakanud tekkima olukord, kus pangakontolt kulutusi tehes ümardadatakse ülespoole ja see pisike osa investeeritakse või pannakse hoiusele. Seda igapäevaselt ei märka, aga investeerimisloogika ütleb, et pikaajaliselt võib sellel olla päris arvestatav tootlus.

Annika: Oled üks Tuleva asutajatest. Mis sind käivitas Tulevat looma?

Rain Rannu: Kui ma sain teadlikuks sellest olukorrast, mis praegu pensioniturul toimub, sain kurjaks. Kui meil on siin pangad, kes võtavad iga aasta 2% teenustasudeks ja 10 aasta keskmine tootlus on 0,6% aastas, et siis see on väga hullumeelne olukord. Asi peab muutuma ja Tuleva oli ainus käegakatsutav võimalus olukorra muutmiseks.

Kuna pensionifondi loomiseks on seatud seadusandlikult üsna suured takistused, siis on väga ebatõenäoline, et sellises väikeses riigis tekiks eramajanduslikult mõtlev üksus, kes teeks pensionifondi. Ühistu ja ühistegemise, Tuleva kombel koos tegemise nurga alt probleemi lahendamine tundub mulle ainus võimalus.Ja meil läheb suurepäraselt, mulle see väga-väga meeldib. Nüüd on see lõpuks midagi, mis inspireerib ka panku.

Annika: Milline võiks Tuleva olla viie aasta pärast?

Rain Rannu: Ma arvangi, et Tuleva viie aasta pärast võiks olla väga edukas pensionifond turul, kus praktiliselt kõik pensionifondid on juba inimestele mõistlikud. Tuleva võiks olla see fond, kes siin turul selle muutuse esile kutsub.

Annika: See on tegelikult väga suur muutus. Sisuliselt 680 000 inimest kogub täna teise sambasse pensioni. Kui Tuleva suudab selle n.ö doominoefekti ära teha, siis mõtle, milline võimendus see oleks inimestele rahalises mõttes.

Rain Rannu: Absoluutselt, inimestele! See oleks jällegi pangandussüsteemist üleliigse õhu välja laskmine ja samas inimestele jääb rohkem raha kätte. Ma väga loodan, et Tuleva on selle muutuse algataja. Kui ma olen praegu Tuleva liige, siis viie aasta pärast ma saan tagasi mõelda, et mina algatasin selle muutuse. Kui praegu vaatame, et meil on 680 000 pensionikogujat ja Tuleval on praegu ainult 1800 liiget, siis see on tunduvalt vähem kui 1 protsent. Mõtle, missugune tohutu kasvuruum tegelikult Tuleval võiks olla ja peaks olema.

Annika: Sulle on huvi pakkunud ka selline arenev valdkond, nagu investment gamification [investeerimise mänguliseks tegemine]. Mainisid juba ümardamise näidet, aga siin on palju põnevat toimumas. Milliseid huvitavaid arenguid võime sel teemal oodata?

Rain Rannu: Päris palju on ägedaid asju, mis on mujal maailmas juba reaalsus, aga ei ole veel Eestisse jõudnud. Mängulisus on midagi, mis aitab noorteni jõuda ja nende käitumist muuta. Näiteks Pokemon Go statistika näitab, et noored on hakanud rohkem väljas jalgsi liikuma, mida nad varem ei teinud ja seda puhtalt ühe totaka mängu tõttu.

Gamified investment vallas on üks ägedamatest toodetest Ameerikas populaarseks muutunud kinkekaardid. Selle asemel, et kinkida tähtpäevaks mingi asi, kingitakse aktsiate kinkekaardid. Näiteks 20 dollari eest saad kinkida Google´i, Apple´i, või Tesla aktsiaid. See on lahe sünnipäevakingitus, aga sellisel kingil võib olla ka pikaajaline väärtus, mis võib panna noort rohkem mõtlema investeerimise peale ja õpetama oma sääste investeerima.

Mina, kes ma investeerin nii fondidesse kui üksikaktsiatesse, vaatan otsustamisel, kas mulle see ettevõte meeldib. Toon näite: kuna ma joon palju kohvi, siis olen vaadanud, et Starbucksil läheb hästi ja olen ostnud Starbucksi aktsiat. Samamoodi mulle meeldivad Apple tooted ja olen ostnud Apple aktsiat. Ameerikas on tekkinud esimesed sellised gamified investment teenused. Nüüd iga kord, kui ma Starbucksis ostan 4 dollarilise kohvi, saan 2 dollarit või teise 4 dollarit investeerida otse Starbucksi aktsiasse.

Annika: Kas selline võimalus on ainult neil, kellel on juba Starbucksi aktsiaid, või igaühele, et kõnnin Starbucksi, ostan kohvi ja saan kohe aktsionäriks?

Rain Rannu: Tõsi, päris automaatne see ei ole, enne peab teenusega liituma. Sellegipoolest on olemasolev lahendus saanud võimalikuks tänu sellele, et aktsiaid saab tükkideks jagada (fractional stock ownership). Enam ei pea kohe ostma tervet aktsiat 100 dollari eest.

Ühelt poolt, on sellise tükeldamise teinud võimalikuks tehnoloogia, teisalt on ka tehingutasud läinud madalaks. Näiteks investeerimisplatvormil Robin Hood on kauplemistasu null, mis tähendab, et ostu-müügi tehinguid saab teha väga odavalt.

Eestis, paraku, kui pool aastat tagasi uurisin, võtavad suurpangad aktsiatehingute eest nii kõrgeid teenustasusid, et need pärsivad inimeste võimalusi igapäevaselt väikeses koguses investeerida. LHV-l on ainsana kasvukonto või selline natuke odavam variant. Samas on see juba 15 aastat püsinud üsna muutumatuna. Teistel pankadel sealjuures aga ei ole selliseidki tooteid. Samas Eesti turg on ka nii väike, et eraalgatuslikult ei ole neid tekkinud.

Annika: Aga mõtleme sellele, kuidas koguda raha vanaduspõlveks. Milliseid mängulisi võimalusi võiks Eestis proovida, et panna inimesed pensioni peale mõtlema? Väga paljud, kes selle valdkonnaga tegelevad, ütlevad, et inimesi ei huvita ja see tundub olevat isegi tänastele 30stele väga kauge teema. Tegelikult nad ju kaotavad aega, sest investeerimise loogika töötab nii, et mida kauem koguda, seda suurem on võit.

Rain Rannu: Inimesed peaks aru saama, et riik ei suuda garanteerida neile elamisväärset pensioni. Meie põlvkonnale kindlasti mitte. Ehk siis ainus viis on ise juba praegu midagi teha. Jah, see eluetapp võib olla veel hästi kaugel, aga tegelikult, kui praegu teha mitte midagi, siis ühel hetkel on juba liiga hilja.

Praegu ma kujutan ette, et enamikul on küll pangas vara, kuid pole ülevaadet, kuidas sellel läheb. Samas võiks see olla igapäevaselt meil silme ees. Ükskõik, kas mobiiltelefonis või arvutis. Ma arvan, et ka see oleks tugev esimene samm, et tuua see teema inimestele lähemale.

Annika: Üks praeguseid vähekasutatud investeerimisviise on kolmas sammas ehk vabatahtlik kogumispension. Muidugi võib öelda, et põhjusi on mustmiljon. Inimesed ei pruugi sellesse uskuda või vahel tundub, et neil on praegu seda raha vaja, aga tegelikult aitaks gamification-tüüpi lahendus kaasa kolmandasse sambasse kogumisel. Selle eelis on tulumaksuvabastus kuni 6000 euro pealt aastas. Kui teha investeerimine mänguliseks, siis oleks sellisel teenusel väga suur potentsiaal ja huvitav kas Tuleva võiks midagi sellist ette võtta?

Rain Rannu: Absoluutselt, ma olen täiesti kindel, et Tuleva võiks seda teha. Paljudele inimestele, mulle kaasa arvatud, oli täiesti teadmata, et kolmandal sambal on selline maksustiimul. Ma olin arvanud, et eks ma ise suudan ikka paremini investeerida, kui mingisugune fond, ja seetõttu ei olnud ma seda kolmandat sammast kasutanud. Aga kui nüüd on riigi poolne stiimul olemas, siis see muudab minu jaoks pilti.

Näen jällegi, et sellise korraliku pensionisamba kasutajaliides peaks samuti olema nagu äpp, kus ma näeks igapäevaselt väga täpselt, kui palju mu palgast läheb automaatselt kolmandasse sambasse ja kuidas mu rahal läheb.

Seda pole üldse keeruline teha, aga samas oleks kogu asi inimestele palju lähemal. Seal saab ka ju kohe projitseerida, et missugune võiks olla minu pensionieas saadav igakuine tulu. Kui näen, et see summa on liiga väike, siis on aeg mõelda, kas need otsused, mis ma praegu teen, on ikka pikas perspektiivis kõige õigemad.

Annika: Just paljudele noortele võib see olla väga tugev stiimul selleks, et teatud eluetapis jõuda finantsvabaduseni. Ja selleks ei pea olema multimiljonär või väga edukas ettevõtja, et saavutada finantsvabadus 45. eluaastaks. Vahel piisab, kui 20 aastaselt alustada säästmisega.

Rain Rannu: Oleme jälle koolihariduse juures tagasi. Koolis ei õpetata, mis asi on finantsvabadus ja ei õpita ka seda, kuidas raha töötab. Enamik inimesi paraku ei tea, kuidas raha saab teenida raha – raha teenimise viis ei pea olema töö, on ka passiivne tuluteenimise pool.

Aga paraku jah, kuna lühiajaliselt ei ole võimalik midagi teha, et saavutada rahalist vabadust passiivse investeeringuga, siis ongi oluline just see pikaajaline lähenemine. Juba ülikooli minnes, kui esimene raha tekib, tasuks igast sissetulekust mingisugune väike osa kõrvale panna. Siis on tõepoolest võimalik juba 45. eluaastaks või varemgi veel jõuda rahalise vabaduseni. Aga paljud isegi ei tea, või saavad sellest liiga hilja aru – oih, ma olen 45 ja mis ma nüüd teen!?

Annika: Vaatame tehnoloogiamaailma laiemalt. Armastame Eestis mõelda, et oleme tillukene koht, kes IT maailmas on suur. Sina oled mitu aastat töötanud USA-s Silicon Valleys. Kuidas sealt vaadates paistab, kas on võimalik, kui meist siin Eestis kasvaks ühel päeval Euroopa tehnoloogiakeskus, nn Vana-Maailma Silicon Valley?

Rain Rannu: Silicon Valley on väga unikaalne koht. Seda on tohutult keeruline kopeerida, sest ta on ainus koht maailmas, kuhu kõik parimad ajud tehnoloogia alal tahavad ise tulla ja tulevadki kokku. Kui minna San Francisco lennujaama, siis neid inimesi vaadates ei saagi aru, mis riigis sa oled, sest seal on igasugu rahvuseid, igasugu rasse, kõik on esindatud.

Annika: Olgu, Silicon Valley on üks ja ainus. Aga Euroopa tehnoloogiakeskus, kus sünnib midagi väga unikaalset ja mis on konkurentsivõimeline globaalses mõttes?

Rain Rannu: Jaa, absoluutselt. Meil on juba Skype ja Transferwise. Eestis on idufirmasid tunduvalt rohkem kui enamikus naaberriikides. Sellegipoolest on Eesti tohutult väike ja sellel väiksusel on omaette piirangud. Peame mõistma, et kui tahame saada tõmbekeskuseks ja sünnitada midagi suurt, siis peame suutma talente mujalt maailmast siia meelitada. Seda nii seadusandlikult kui ka suhtumise mõttes.

Aru tuleb saada, et see on pigem hea, kui tullakse, mitte et mis nad siia nüüd tulevad, nad rikuvad meie rahvusriigi ära. Praegu me ei ole selline tõmbekeskus ja ehitame kõike, mis meil on, ikka meie enda 1,3 miljoni inimese pinnalt. Maailma mõistes on pole see mitte midagi. Hiinas on 150 miljonilinna!

Annika: Mida Eestis peaks oma õigusruumis teisiti tegema? Kunagi tahtsime olla eesrindlased ja teerajajad liberaalse turukonkurentsi ja ärikeskuse mõttes. Täna me näeme, et mitmed Eestis juba tuule tiibadesse saanud tehnoloogiafirmad rajavad oma peakontori mujale. Valdavalt minnakse maksusoodustuste tõttu Londonisse. Mida Eesti saaks teha, et siia tuleks kõrgepalgalised töökohad peakontorite kujul?

Rain Rannu: Siin on päris palju asju. Esiteks on Eesti liiga väike, et siia teha suurt arenduskeskust. Kui ettevõte on juba teatud tasemele jõudnud, ei ole Eestis lihtsalt piisavalt inimressurssi ja see hakkab peale juba haridusest ja haridussüsteemi finantseerimisest. Mõned aastad tagasi oli kvalifitseeritud tööjõu toomine keeruline, aga õnneks on see tehtud lihtsamaks. Tean Fortumo kogemusest, et kui üritame tuua siia inimesi Ukrainast või teistest riikidest, on kõik tip-top, kui inimene on üksi. Kui tal on pere, siis vaja ka abikaasale töökoht leida, lapsed kooli saada jne. Me ei suuda seda välismaalastele pakkuda.

Meelitamine on muidugi keeruline. Mida vastata, kui küsitakse: “Kui ma olen maailma tipp-spetsialist oma alal, siis miks ma peaks tulema Eestisse? Miks siia? Ma võiks minna ükskõik kuhu maailmas.”

Mulle hästi meeldivad Soome mängufirma Supercelli asutaja Ilkka Paananeni sõnad, mida Eesti ja Soome saaks öelda tipp-spetsialistile Ameerikast, et siia tulla: “It´s different!“. See on teistsugune! Kui sa tahad midagi, mis on teistsugune kui tüüpiline Ameerika või Lääne kogemus, kui tahad midagi, mida kusagilt mujalt ei saa, tule siia. Paananen ütleb et see tal täiesti töötab ja mulle väga meeldib. Me peame rõhuma oma tugevustele ja erilisusele.

Annika: Mis konkreetsemalt selles erilisuses võiks atraktiivne olla?

Rain Rannu: Ameeriklasele on ühelt poolt ju mõnus, et seal päike paistab ja on ühtlaselt soe kliima aasta läbi. Kui olin seal kolm aastat elanud, sain aru, et meie neli aastaaega on ikkagi väga unikaalne ja hoopis teistsugune. Lisaks on meil veel mingi veider keel ja mingid veidrad kombed, nagu käia saunas iga nädal ja muu sarnane.

Need ongi tegelikult asjad, mis tehnoloogiainimesele korda lähevad. Eesti on teistsugune, nad lähevad koju tagasi ja saavad rääkida, et Eestis oli ikka nii äge, et sa ei kujuta ette. Nii külm ja tuuline, aga vot seal saunas oli ikka mõnus leili visata nende tüüpidega.

Annika: Kuidas Sa ise Fortumosse kutsud teiselt poolt maakera inimesi tööle?

Rain Rannu: Me oleme tegelikult siia toonud rohkem lähiriikidest. Kultuuriliselt on lõhe väiksem ja väljastpoolt Euroopa Liitu on lihtsam tuua, sest kasvõi töökeskkond on siin hoopis etem.

Muudes riikides seevastu pigem värbame kohapeal ja loomulikult peame selgitama, miks tuleks kõigi suurfirmade kõrvalt valida Eestist pärit idufirma. Kusjuures hiinlastele väga meeldis ja tundus tohutult naljaks, et nad töötavad mingi firma jaoks, kes on ka juba Hiinas natuke tegija, aga kelle peakontor asub Eestis, kus on natuke üle miljoni inimese. Hiina mastaabi juures on see nii pisike, et isegi ei registreeruks kuskil radaris.

Annika: Nii et tegelikult tuleb vältida kellegi moodi olemist. Parem on öelda, et näete, te pole midagi sellist kogenud ja sellised asjad on siin võimalikud, mida kuskil mujal ei saa.

Rain Rannu: Jaa, nii see ongi. Välismaalastele, kes siin käivad, on tohutult üllatav, et neil on nii lihtne ligipääs Eesti riigijuhtidele, poliitikud saavad tehnoloogiatemaatikast aru ja suudavad väga adekvaatselt kaasa rääkida. Seda ei ole väga paljudes riikides. Meil on nii palju uusi ettevõtete vajadustest tulenevaid muudatusi õigusruumi tehtud ja tegemisel. Soomlased kadestavad meid täiega.

Annika: Mis oleks maksukeskkonnale mõeldes sinu jaoks unistuste lahendus, et siin oleks Fortumo laadseid ettevõtteid 10 või 100 korda rohkem?

Rain Rannu: Kui võrdleme ennast Skandinaaviaga, siis meil tööjõumaksud ei ole ju niivõrd kõrged. Samas, kui võrrelda ennast kiiresti arenevate riikidega Aasias ja Ameerikas, siis on pilt teine. Eriti oluline on see algusfaasis, kui sa pead võtma esimesed 2 või 3 või 4 või 5 töötajat. Eestis sa tead, et pool neile makstavast maksad ka riigile.

Annika: Kui miljonit eurot on vaja, pead 2 miljot tõstma.

Rain Rannu: Jah, isegi väiksemas mastaabis: esimese, teise või kolmanda töötaja palkamine on üsna valulik. Kui alustamine on tehtud tööjõu maksude osas lihtsamaks, siis see aitaks kogu ettevõtlust.

Teine piir tuleb ikkagi välisspetsialisti ajutiselt siia palkamisest. Kui ma palkan praegu inimest, siis teatud palgatasemest alates on mul oluliselt odavam teda palgata Ameerikasse, kuna seal on küll tulumaks 25-30%, aga sotsiaalmaksult säästab. Arstiabi poolelt ostad sa talle kindlustuse, mis maksab ca 1500-2000 dollarit sõltumata töötaja palgast. Eestis on seevastu maksustamine protsentuaalne.

Just välisspetsialisti ajutine töölevõtmine Eestisse on väga suurte barjääridega. Seetõttu on ettevõtetel palju kallim palgata inimesi, kes on tõsiselt head oma alal ja kelle kasu Eestile oleks palju laiem, kui ainult see töö mis ta siin teeb. Ta õpetaks ka teisi ja tema mõju oleks palju suurem.

Annika: Need on väga väärt mõtted ja ma usun küll, et need on Eestis võimalik ellu viia, vaadates mida on varem tehtud. Aga tuleme tagasi Ameerika loo juurde. Sa oled oma karjääris käinud ka Ameerikas ukselt uksele raamatuid müümas. Äsja linastus (9.09.2016) sinu esimene film „Ameerika suvi“ sellest, kuidas Eesti noored käivad raamatuid müümas ja saavad niimoodi elumuutva kogemuse. Oled öelnud, et põhjus, miks sa selle filmi tegid oli inspireerida noori, et nad julgeksid midagi ette võtta. Kuidas see kogemus sind ennast on muutnud?

Rain Rannu: See oli kindlasti üsna elumuutev kogemus igas mõttes. Me nägime võimalikult erinevaid Ameerika peresid, erinevates majanduslikes olukordades. Mõned elasid väga väikestes, vaestes oludes ja teised suurtes rikastes majades. Me nägime kogu seda spektrit.

Ja päris palju õppisime nende inimeste finantsmaailma kohta ka. Tavaliselt kehtis seaduspärasus, et mida suurem auto maja ees ja mida suurema ekraaniga telekas, seda halvemini pere tegelikult elab. Seevastu need, kellel tegelikult oli raha, säästsid.

Me nägime, kui palju inimesi elab igapäevaselt palgapäevast palgapäevani, kellel ei ole midagi varuks. See andis juba üsna kirju pildi sellest, et missugune see maailm on ja pakkus raha teemale täiesti uue perspektiivi.

Edasises idufirmanduses on loomulikult kasu olnud müügioskusest. Enda jaoks kummutasin seal müüdi, et eestlane ei ole hea müügimees. Tegelikult on küll ja müük on väga selgelt õpitav oskus ega sõltu sellest, kui elav või naeratav sa tegelikult oled oma isiklikus elus või suhtumises.

See, et ameeriklane on keep smiling ei tähenda, et ta oleks naturaalselt parem müügimees. Müük ikkagi seisneb selles, et saada aru, mida teine vajab ja kas mul on võimalik talle seda pakkuda või pakkuda midagi viisil, et teine saaks aru, et tal on seda vaja. See ei sõltu laiast naeratusest või millestki välisest.

Annika: Mida praegu tagantjärgi selle kogemuse puhul kõige kõrgemalt hindad?

Rain Rannu: Ma ei oska öelda ühte kindlat, konkreetset asja. Mul ehk seal tekkiski see ambitsioon, et tahaks läbi lüüa ka Ameerikas ja natukene laiemalt. Hiljem avaldus see selles, et kui me Fortumoga otsustasime, mis turule ja kuidas minna, Silicon Valley tundus üsna hea valik ja osalt ka isiklikel põhjustel. Tekkis soov seal midagi korda saata.

Tegelikult on üks asi veel, millest olen Ameerikas aru saanud: suurel turul midagi müüa ei ole tingimata oluliselt raskem kui väiksemal turul. Paljud Eesti ettevõtted on läinud esimesena Lätti ja Leetu, aga tegelikult Suurbritanniasse, Saksamaale või Ameerikasse minna ei pruugigi olla B2B müügis oluliselt raskem. Lõppkokkuvõttes inimesed on ikka inimesed ja klient on ikka klient.

Annika: Sa oled globaalse ettevõtte juht. Kuidas sa oma inimesi inspireerid, paned neid tahtma rohkemat ja süstid neile enesekindlust, et nad julgeks tegutseda ega jääks pidama sinna, kus nad täna on?

Rain Rannu: See on pidev töö. Juba see, et me oleme Tartu kesklinnas ja ükski meie klient ei ole Tartus, vaid on üle maailma laiali kohtades nagu kagu Aasia, Lähis-Ida, Aafrika, Lääne-Euroopa, Ameerika Ühendriigid, on meie inimeste jaoks väga tugev motivaator. Nad saavad töötada koos selliste firmadega.

Loomulikult me omalt poolt pingutame, et meil tekiks sellised kliente järjest rohkem ja nende kliendisuhe aina areneks ja see on juba väga oluline. Meie inimestel on kogu aeg tunne, et kõik on võimalik.

Annika: Kui Tartust juhtida Kagu-Aasia haru globaalses ettevõttes, siis tõesti usutakse, et kõik on võimalik.Räägitakse, et väga palju on kinni eestvedamises. Kuidas sa enda juhikäekirja iseloomustad?

Rain Rannu: Eks seal ole ikka palju asju, mida tegelikult õpetas just raamatumüük. Kõige rohkem saab inspireerida eeskujuga. Kui üritad ise käia seda teed ees, siis see inspireerib kõige rohkem teisi parasjagu sel teel olijaid. Nad tulevad sulle järgi.

Oleme üritanud sama põhimõtet rakendada enamiku funktsioonidega: müügimehi treenime sedasi, et ise müüme ka. Me püüame kogu meeskonda selliselt üles ehitada. Meil ei ole paksu juhtimiskihti, et juht ainult juhib, vaid juht on ka ise tegelikult number 1 inimene, kes paneb käed oma valdkonnas külge ja teeb midagi ära ja inspireerib läbi selle.

Annika: Lõpetuseks küsin, et millise sõnumiga sa ise oma tuttavaid kutsud Tulevaga liituma?

Rain Rannu: Ma tavaliselt ütlengi lihtsalt, et see on ikkagi hullumeelne, kui palju pensioni kogujad on praegu maksnud teenustasudeks võrreldes tootlusega. Süsteemi peab muutma ja see süsteem ei muutu, kui me seda ise ei muuda. Tuleva on võimalus pensionisüsteemi ja pensioniturgu ise paremaks muuta.

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.