Aprillist on Tuleva Maailma Aktsiate Pensionifondis kogumine veel soodsam

Tänu oodatust kiiremale kasvule langeb Tuleva Maailma Aktsiate Pensionifondi kogukulu 1. aprillist veelgi. Senise 0,5% asemel kulub meie ühises fondis oma vara kasvatavatel inimestel edaspidi tasudeks 0,47% aastas.

See tähendab, et iga pensionisambasse kogutud 10 000 euro kohta kulub edaspidi Tuleva aktsiafondis tasudele kokku vaid 47 eurot aastas. Eesti keskmisel pensionikogujal kulus möödunud aastal samalt summalt tasudele üle kahe ja poole korra rohkem – 122 eurot.

Mis on kogukulu?

Nagu Rahandusministeerium hiljuti märkis, on valitsemistasudest veelgi olulisem võrrelda just pensionifondide kogukulu ehk jooksvaid tasusid. Kogukulu näitab kõiki tasusid kokku, mis igal aastal pensionikoguja varast maha võetakse. Lisaks pensionifondi valitsemistasule (Tuleva fondides 0,34%) sisaldab kogukulu ka allfondide tasusid ja tehingukulusid. (Vaata täna kehtivaid Tuleva Maailma Aktsiate Pensionifondi tasusid ja Tuleva Maailma Võlakirjade Pensionifondi tasusid.)

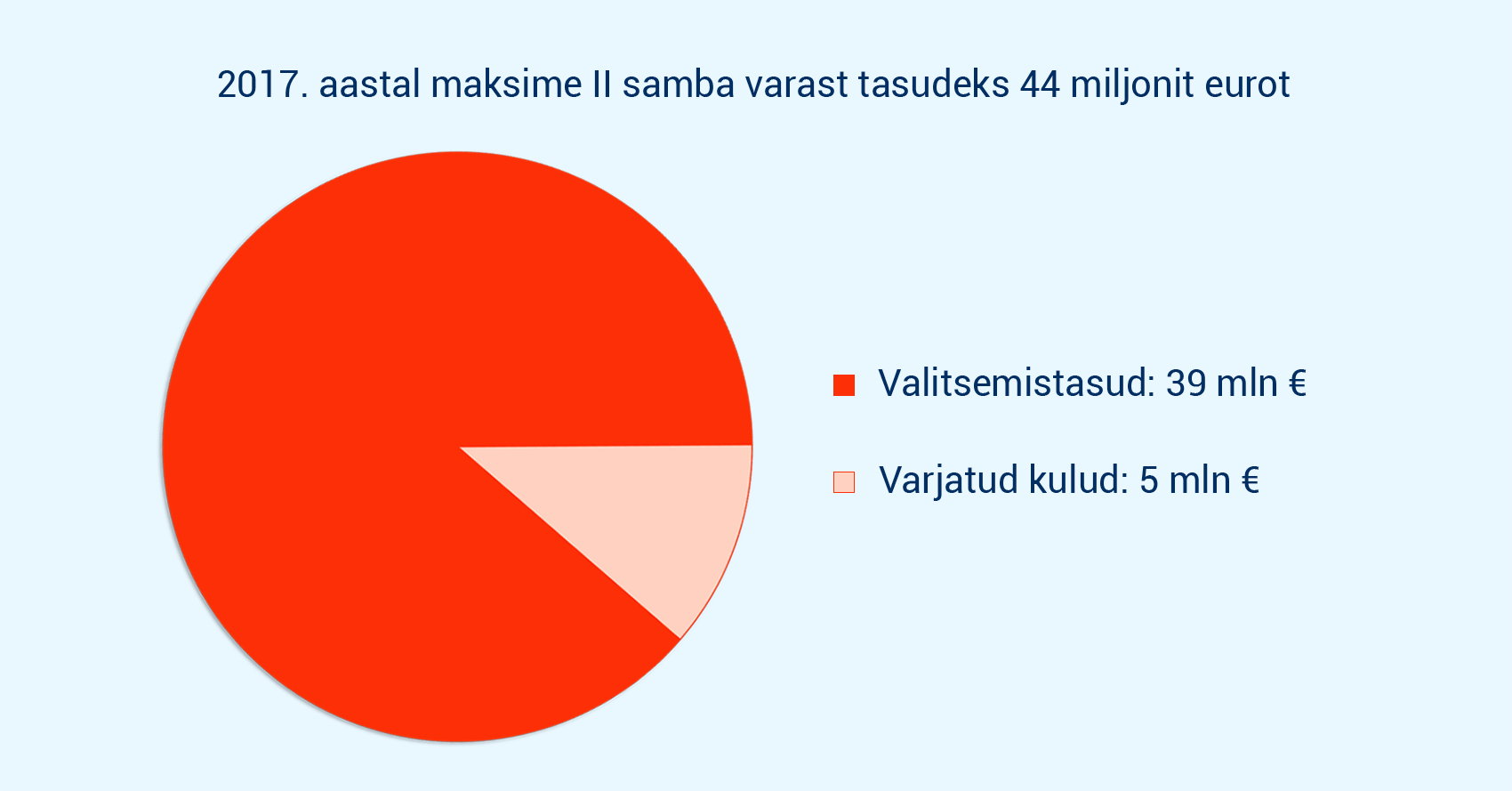

Elu jooksul maksab keskmine töötav inimene oma II pensionisamba varast tasudeks kümneid tuhandeid eurosid.

Kuidas me Tuleva aktsiafondi tasu veel madalamaks saime?

Kuna Tuleva Maailma Aktsiate Pensionifond on kasvanud kiiremini kui lootsime, saavutasime kokkuleppe maailma suurima fondivalitsejagaBlackRock, kes nõustus langetama meie portfellis olevate fondide haldustasusid.

“Oleme tõestanud, et Eesti pensionikogujate eestvedamisel sündinud Tuleva on BlackRockile arvestatav partner,” ütles Tuleva ühistu kaasasutaja ja fondivalitseja nõukogu esimees Loit Linnupõld. “Nagu lubatud: mida rohkem inimesi koos kogub, seda soodsam meile kõigile. Samm-sammult saame tasud järjest madalamaks.”

Maailma juhtivad analüütikud on leidnud, et fondi kulud on võimas fondi tootluse ennustaja, selgitas Tuleva fondijuht Tõnu Pekk. “Suurandmed näitavad, et mida madalamad kulud, seda paremad eeldused selleks, et investorite vara kasvaks. Pole kokkusattumus, et Eesti pankade pensionifondid on arenenud riikide seas silma paistnud ühel ajal nii kõrgete kulude kui ka kehvade tulemustega.”

Veidi vähem kui aasta eest alustanud Tuleva Maailma Aktsiate Pensionifondis kogub tänaseks pensionit juba üle 5200 inimese. Fondi maht on üle 49 miljoni euro.

Pikk jutt, mis ajalehte ei mahu

Mida saab välja lugeda fondiosaku hinna muutusest mõne kuu või aasta lõikes ja kas pensionikoguja peaks igapäevaselt silma peal hoidma tootlusel, kuludel või millelgi muul?

Ajaleht Postimees tundis huvi Tuleva pensionifondide käekäigu vastu ja Tuleva fondijuht Tõnu Pekk vastas. Hästi põhjalikult, sest meedia saab teha väga palju selleks, et aidata inimestel oma rahaasjade juhtimisel ettenägelikke ja läbinägelikke otsuseid teha. Leheruumi muidugi nii põhjalikule käsitlusele ei jätku. Loe Tõnu vastust täismahus.

Ajakirjanik: Tuleva fondidel saab kuu lõpus aasta täis, aga vaatan, et teie fondide NAVid on endiselt miinuses (0,629 ja 0,630 versus 0,64 eurot). Palun väikest kommentaari selle kohta, miks see nii on. Te olete oma turunduse rajanud ainult valitsemistasudele, mis on küll tähtis, aga kas ei oleks mõistlik tunnistada, et ka tootlused on tähtsad, ilmselt ikkagi tähtsamad.

Selgitan põhjalikumalt ja panen viiteid ka juurde. Loodan, et on abiks.

Kas tootlus on kõige tähtsam?

Jah. Me Tulevas ainult tootlusele keskendumegi – pensionikogujale on peamine pikaajaline tootlus. (Teeme palju tööd selleks, et ka inimesed oleksid sellest teadlikud: vt kasvõi siin või siin)

Hea pensionifond loob eeldused selleks, et inimese varal oleks suurim tõenäosus kasvada võimalikult palju selleks päevaks kui ta pensionile läheb. Kõik muu on teisejärguline – turunduslikult võib olla fondivalitsejatel kiusatus keskenduda lühikeste perioodide tootlusele, fondiosaku hinna stabiilsena hoidmisele või mingile müstilisele “kvaliteedile”, millest pangad varem rääkida armastasid. Ma mõistan ka, et ajakirjanikuna on sul võimatu oodata 10-20-30 aastat – artikkel vajab kirjutamist. Aga pensionikoguja jaoks on lühiajaliste kõikumiste tähtsustamine segadust tekitav ja kahjulik. Miks? Sest maailmas on palju uuritud, mis pikaajalist tulemust parandab, ja on leitud, et katsed turgu ajastada ja hoida fondiosaku hinda stabiilsena reeglina pigem kahjustavad pikaajalist tulemust.

Küll on andmeanalüüs järjekindlalt toonud esile ühe asja, mis käib käsikäes investeerimisfondi pikaajalise tootlusega: see näitaja on fondi kulud. Maailma suurima analüüsimaja Morningstar uuringu tulemused on näiteks siin. Meelelahutuslikumat, aga väga tõsiseid maailmas tunnustatud investeerimiseksperte kokku toovat käsitlust võib ajaviiteks kuulata Freakonomicsi podcastina.

Tuleva investeerimisstrateegia lähtubki andmetest ja maailma juhtivate majandusteadlaste soovitustest. Me investeerime passiivselt ja hoiame kulud hästi madalal. Jagades investorite vara maailma suurimate ettevõtete ja valitsuste väärtpaberite vahel ja investeerides reeglipäraselt, on riskid hästi hajutatud. Hoides tasud madalal, loome oma investoritele edumaa teiste ees, kes võtavad kõrget tasu.

See edumaa on kindel. Maailmamajanduse käekäik pole meie kontrolli all ja väärtpaberiturud kõiguvad – millises rütmis täpselt, on ettearvamatu ja pole ka pikaajalisele investorile tähtis. Aga kulud on selge suurus: mida rohkem läheb tasudeks, seda vähem jääb investorile tulust, mida tema raha turgudel teenib.

Mida lugeda välja fondiosaku hinna muutustest mõne kuu või ühe aasta jooksul?

Kahjuks ei saa lühiajalistest muutustest mingit infot selle kohta, kui palju sinu vara ühes või teises fondis pika aja vältel kasvada võiks. Sellepärast me Tulevas ka lühiajalistele kõikumistele tähelepanu ei pööra ega soovita ka oma investoritel seda teha.

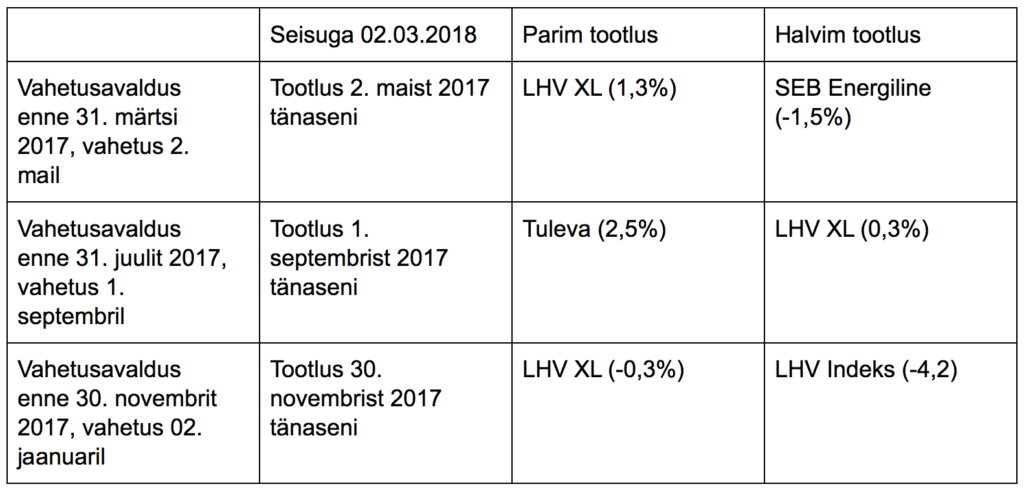

Aga teeme korraks erandi. Vaatame näiteks nende investorite raha käekäiku möödunud aastal, kes valisid uue fondi märtsi, juuli või novembri lõpuks (ehk kelle osakud vahetati uude fondi vastavalt 2. mail, 01. septembril ja 02. jaanuaril).

Millises fondis läinuks nende rahal kõige paremini, kus halvemini?

Sellest tabelist ei anna paraku fondide headuse kohta mitte midagi välja lugeda. (Üleval on blogiposti tunnuspildiks ekraanipilt Pensionikeskuse kohustusliku kogumispensioni fondide osaku puhasväärtuse statistikast tänase, 7. märtsi seisuga – ka see tabel räägib peamiselt sellest, et fondiosakute väärtus kõigub, mitte sellest, kui hästi meie rahal läheb – toim.)

Ma saan aru, et fondivalitsejate turundustiimidele on hea tööriist rääkida oma fondi osaku hinna kasvust – kas siis 2002. aastast alates või mõnest muust suvaliselt valitud perioodist. Paraku ei anna osaku hinna muutus fondi investorile mingit infot selle kohta, kui palju tema teenis. Investorid tulevad fondi erinevatel ajahetkedel ja ostavad iga kuu osakuid juurde – sellisel viisil investeerides on dollar cost averaging (ostude ajas hajutamine) kõige parem strateegia. (Siit saab lähemalt lugeda, miks osaku puhasväärtuse muutus ei näita sinu tulu).

Jälle: sellepärast olemegi nii palju tähelepanu pööranud kuludele. See on ainus asi, mida me reaalselt mõjutada saame ja millel on tõestatud mõju pikaajalisele tootlusele. Mida madalamad on fondi kulud, seda suurema tõenäosusega tuleb parem pikaajaline tootlus.

Miks on Tuleva fondide NAV väiksem kui aprilli alguses?

Maailmaturud (mõõdetuna eurodes 73% MSCI ACWI ja 27% Bloomberg Barclays Global Aggregate võlakirjaindeksi järgi) on selle perioodi jooksul langenud ligi 2%. Meie fondid järgivad üsna täpselt maailmaturugu nii tõusudes kui langustes. See ongi passiivse investeerimise eesmärk.

Me võime sinuga pikalt arutleda selle üle, miks maailmaturg üles või alla läks – teen seda õlleklaasi juures hea meelega. Aga neid arvamusi on maailma finantsleheküljed täis ja ma ei usu, et minu oma siin sinu lugejatele midagi juurde annaks. Finantssektori töötajatel on raske nii endale kui klientidele tunnistada, et me ei tea, mida turg homme või ülehomme või aasta-paari jooksul teeb. Ükski Eesti fondijuht ei tea. Siin Tuleva eristubki: me ütleme ausalt, et ei tea. Küll aga oskame empiiriliste andmetega töötada ja toetuda paarile lihtsale seaduspärasusele, mis ka põhjaliku andmeanalüüsi järel tegelikult paika peavad: 1) ei ole head tootlust ilma volatiilsuseta, ja 2) mida madalamad kulud, seda parem lootus heale pikaajalisele tootlusele.

Mida Tuleva esimene tegevusaasta näitab?

Kahte väga olulist asja, mis on heaks uudiseks Eesti pensionikogujatele. Esiteks, indeksifondid on suutnud väga madalate kuludega teha täpselt seda, mida lubasime: saavutada tulemus, mis käib käsikäes väärtpaberituru keskmise ehk võrdlusindeksi liikumisega. Teiseks, Eestis on juba täna piisavalt teadlikke pensionikogujaid, tänu kellele on madala tasuga fondid jätkusuutlikud. Tuleva fondid on kasvanud oluliselt kiiremini kui lootsime ja see tähendab, et tulevikus saame tasud veelgi madalamaks.

Üks asi veel – sa ütled oma küsimuses, et Tuleva on oma turunduse rajanud madalatele kuludele. Võibolla on see tähenärimine, aga rangelt võttes me Tulevas tegelikult turundust ei teegi. Nagu sa tead – meie tegevuse loogika on natuke teistsugune kui pankadel. Inimesed ise tulid kokku ja tegid omale sellise fondi, kus kolmveerand nende valitsemistasust ei lähe fondivalitseja emapanga kasumiks ega turundus- ja müügikuludeks. Meie põhieesmärk pole teenida omanikele kasumit, vaid maksimeerida pensionikogujate tulu – omanikud ise ongi pensionikogujad. See ei ole turundustrikk, vaid fundamentaalne erinevus. Me oleme ka liikmetega kokku leppinud, et teeme tööd selle nimel, et võimalikult paljudel Eesti inimestel oleks võimalik saada igast pensioniks säästetud eurost maksimaalne kasu. Teeme teavitustööd, et võimalikult palju inimesi leiaks üles madalate kuludega fondid ja püüame aidata ka riigil teha paremaid seadusi. Tuleva pensionifondid on täna juba jätkusuutlikud – aga nagu eespool ütlesin, on vahva, kui kasvame, sest siis saame kulud veel rohkem alla.

Läks veidi pikale, aga see teema on minu arvates väga oluline. Ajakirjandus mõjutab inimeste otsuseid väga ja tore oleks kui ka ajakirjanikud hakkaksid lõpuks tähelepanu pöörama fondide mõne kuu kõikumiste kõrval ka sellele, kuidas pensionikogujatel päriselt läheb. Kui jäi veel küsimusi või tahaksid edasi arutleda, anna palun märku!

Tõnu

Kui suureks pensionifondi tasude mõju aastatega paisub?

Pensionifondide tasud on väljendatud esmapilgul tibatillukeste protsentidena – kuidas need aastatega sinu rahast kümneid tuhandeid eurosid saavad süüa? Selgitame näite varal.

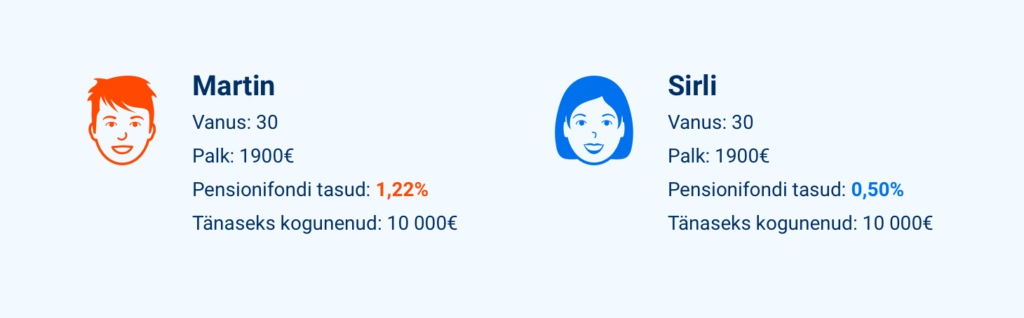

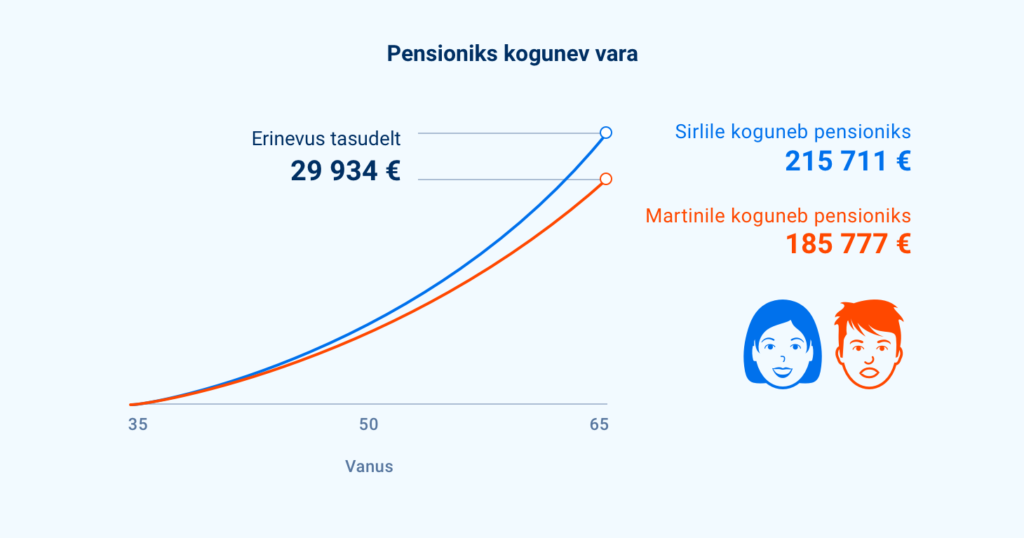

Võtame näiteks Martini ja Sirli, kes on ühevanused ja teenivad ühepalju.

Vaatame, kui palju Martinil ja Sirlil täna ja tulevikus tasudele kulub. Esmalt tähelepanu: fonditasude võrdlemisel jälgi alati kogukulu ehk jooksvaid tasusid. Valitsemistasu on ainult üks osa kogukulust, mis sinu taskust igal aastal vahendajatele läheb. Tuleva on algusest peale võidelnud selle nimel, et kõik fondivalitsejad ütleksid selle näitaja ausalt ja keerutamata välja – jooksvaid tasusid saad nüüd võrrelda pensionikeskuse lehel.

Nii. Martin maksis eelmisel aastal teise pensionisambasse kogutud rahast tasudeks 1,22% ehk 122 eurot. Aasta lõpuks oli tal kohustusliku kogumispensioni kontol 9888 eurot. Kui tasudeks oleks läinud 0,5%, oleks Martinile jäänud ligikaudu 9950 eurot. Vahe on kõigest 72 eurot – vast ühe maitsva restorani-õhtusöögi jagu.

Tasude mõju on hiiliv.

See võibki jääda esimestel aastatel turu igapäevaste kõikumiste varjus märkamatuks, aga paisub aastatega hüppeliselt, sest Martini investeering kasvab – iga kuu läheb 6% ta palgast pensionifondi ja igal aastal läheb 1,22% rahast tasudeks ära. Ja iga euro, mis ta fondivalitsejale ära maksab, ei teeni tulevikus tulu.

Võrdleme, kui palju kulub Martinil elu jooksul tasudeks võrreldes Sirliga, kes vahetas aasta algul vana fondi madalate kuludega fondi vastu ja maksab edaspidi tasuks 0,5% aastas.

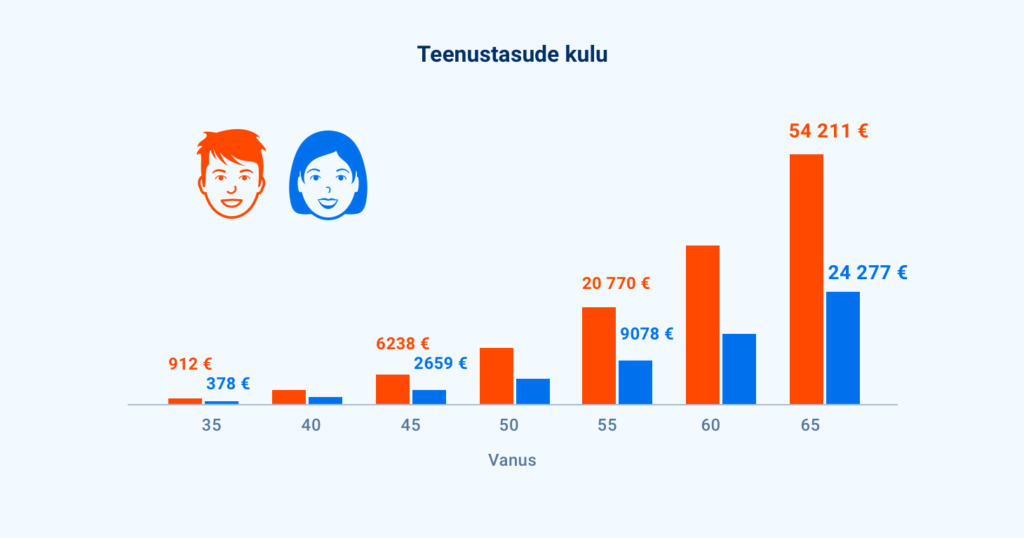

Sirlil kulub aastatega tasudele 24 000€, aga Martinil 54 000€

Viie aasta pärast, 35-ndaks sünnipäevaks on Martini seni kogutud varast kulunud tasudele üle 900 euro ja Sirlil alla 400 euro. Erinevus on kasvanud üle 500 euro. 45-aastaselt on Martin maksnud üle 3500 euro võrra rohkem kui Sirli. 55-aastaseks saades on vahe paisunud juba enam kui 11 000 euro suuruseks.

Sirlil kulub tasudele 30 000 eurot vähem

Pensionile mineku ajaks – 65ndaks eluaastaks – on Martin tasudeks ära maksnud üle 54 000 euro. Martinile endale koguneb selleks ajaks ligi 186 000 eurot. Sirli kogub oma pensionikontole sama ajaga ligi 216 000 eurot – 30 000 euro võrra rohkem! Teisisõnu, see väike erinevus tasudes – 1,22 protsenti aastas 0,5 protsendi asemel – läkski Martinile maksma kokku 30 000 eurot.

Mida pikem aeg, seda suurem on tasude mõju

Nii Sirli kui ka Martini pensionivara teenib liittulu.

Ainult et Martini vara kasvab aeglasemalt, sest kulud söövad igal aastal investeeringu väiksemaks.

Eeldasime arvutades, et Martini ja Sirli palk kasvab 3% protsenti aastas ja nende vara teenib turgudel tulu keskmiselt 5% aastas. Sellest lähevad siis tasud maha – kõrgema tasuga fondis jääb keskmiseks aastatootluseks pärast tasude mahaarvamist 3,78%, madalama tasuga fondis 4,5%.

Pea meeles, et päris elus me muidugi ei tea, milliseks turgude tootlus järgmistel kümnenditel kujuneb. Ja kahe fondi tootlus enne tasusid pole kunagi täpselt sama. Sellepärast ei saa keegi lubada, kui palju just sinule pensioniks koguneb.

Kuidas tegelik tulemus kujuneb?

Indeksifondidega nagu Tuleva on asi üsna lihtne. Neid juhivad investeerimisel kindlad reeglid ja nende tootlus on üldjuhul tasude võrra väiksem turu keskmisest (täpsemalt järgitava indeksi tootlusest).

Aktiivselt juhitud fondides on lugu keerulisem. Siin võib fondijuht targalt toimetades kasvatada investorite vara keskmisest rohkem, aga katsed turgu üle kavaldada võivad ka ebaõnnestuda.

Tasud lähevad igal juhul tulemusest maha.

Selliseid fondijuhte, kes järjekindlalt on suutnud saavutada nii hea tulemuse, et tootlus on turu keskmisest parem ka pärast tasude maha arvamist, on maailmas mõni üksik. Eesti pensionifondide juhtidest pole see seni kellelgi õnnestunud. Muidugi pole võimatu, et tulevikus siiski õnnestub.

Peale kulude jälgimise ei ole analüütikud paraku leidnud ühtegi tõestatult toimivat tööriista, mis aitaks ennustada, milliseid fonde tulevikus edu võiks saata. Andmeanalüüs on hoopis näidanud, et mineviku-edu ei suurenda tõenäosust, et fondijuht võiks ka tulevikus häid tulemusi saavutada. Mõnes mõttes on see Eesti investoritele isegi hea uudis: pensionifondide äbarikud esimesed 15 aastat ei tohiks tähendada, et meie fondijuhtidel tulevikus rohkem õnne olla ei võiks.

Me Tulevas eelistame ikkagi lähtuda faktidest, mitte lootusest, et õnn pöördub. Teame, et paljudest asjadest, mis meie vara käekäiku mõjutavad, on kulude suurus ainus lihtsasti kontrollitav ja ennustatav suurus. Turgudel pole pole garantiisid ja Tuleval pole võlutrikke rikastumiseks. Aga kogudes madalate kuludega fondis, on meil teiste ees väike, kuid oluline edumaa. Meie avalehel on kalkulaator, mis näitab, kui palju tasud sinu pensionivarast ära võivad süüa.

Indrek Neivelt: pensioni teine sammas vabatahtlikuks?

Kui riik sunnib inimesi teise pensionisambasse raha panema, peavad poliitikud ja ametnikud ka kaitsma inimeste huve. Aga kui poliitikud pensionikogujaid ei esinda, tuleb kogumine muuta vabatahtlikuks, leiab Tuleva asutaja Indrek Neivelt.

Viimasel ajal on ajakirjanduses palju kõnepinda leidnud meie pensionisüsteem ja ka meie madal sündimus. Sellesse diskussiooni on minu arvates toonud kõige rohkem värskeid tuuli Kristjan Järvan. Kõigepealt näitasid nad koos Raul Eametsaga arvude keeles, et laste kasvatamine on ühiskonna seisukohalt kõige tähtsam. Ühesõnaga nad tõestasid seda, mida me ju kõik intuitiivselt tunnetame. Aga vahetevahel on sellistest arvutustest kasu. Lisaks selgitas Kristjan Järvan nädalapäevad tagasi oma Eesti Päevalehe artiklis meie pensionisüsteemi jätkusuutmatust ja uue mõttena tõi diskussiooni fondi tootluse võrdlemise palgakasvuga.

Pensionifondide tootlusi tuleb võrrelda palgakasvuga

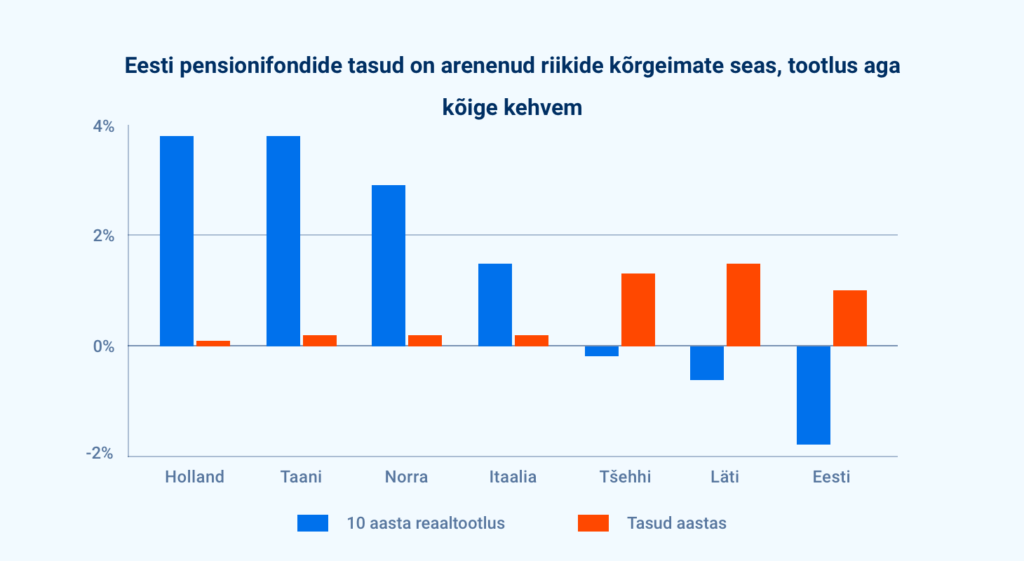

Tunnistan, et ka minule oli värskendav lugeda mõtet, et pensionifondi tootlusi tuleks võrrelda mitte ainult inflatsiooniga, vaid ka palgatõusuga. Olen seoses Tuleva pensioniühistuga viimasel kahel aastal pensioni teemadega palju tegelenud, aga selliselt ei olnud ma veel teemale lähenenud. See statistika on kõikidest eelnevatest veelgi karmim ja seab meie pensionifondid veelgi halvemasse valgusesse. Alates kohustusliku kogumispensioni loomisest on pensionifondide tootlused jäänud palkade kasvule alla keskmiselt 5% aastas. Ja kui me usume Rahandusministeeriumi prognoose, siis ka edaspidi ületab palgakasv inflatsiooni üle kahe korra.

Statistika on veelgi karmim ja seab meie pensionifondid veelgi halvemasse valgusesse. Tootlused on jäänud palkade kasvule alla keskmiselt 5% aastas.

Need ei ole just eriti head uudised meie pensionikogujatele. Kui seni võrdlesime me oma pensionifondide tootlusi peamiselt inflatsiooniga, siis õigem oleks lisada võrdlusesse ka palgakasv. Kui palgakasv ületab inflatsiooni, siis on pensioni kogumise esimestel aastatel nende maksete mõju meie poolt pensioniks kokku korjatavale rahale suhteliselt väike.

See, et teine sammas ei ole piisav, ei ole uudis. Meie pensionifondide esindajad on korduvalt rääkinud, et teisest sambast ei piisa ja vaja oleks paigutada ka kolmandasse sambasse. Nad on lähenenud probleemile väga fondide keskselt.

Miks poliitikud ei esinda pensionikogujaid?

Olen kaks aastat vahelduva eduga pensioni teemaga tegelenud ja mind on kogu aeg üllatanud, kui vähe läheb pensioni kogumine korda meie poliitikutele ja ministeeriumite töötajatele. Pensioni maksmine tänastele pensionäridele on paljude parteide lemmikteema, aga tänaseid pensionikogujaid ei taha keegi esindada. Sest kuidas muidu seletada fakti, et me seniajani maksame pensioni kogumise ajal kolm korda rohkem tasusid kui oleks mõistlik, ning et hiljem pensionile jäädes saame kätte kolmandiku võrra vähem kui saab sama rahasumma kokku korjanud rootslane? Me räägime pensionifondide tasudest juba kaks aastat, aga midagi ei ole ju suurt muutunud. Ainult fondide vahetamine on odavamaks läinud.

Mind on üllatanud, kui vähe läheb pensioni kogumine korda meie poliitikutele. Kuidas muidu seletada fakti, et me maksame kolm korda rohkem tasusid kui oleks mõistlik?

IRL-i juht Helir-Valdor Seeder avaldas arvamust, et riigipoolsed maksed pensioni teise sambasse tuleks lõpetada. See mõte tehti kiiresti maatasa. Meile tehti selgeks, et see tänane süsteem on parim, ja ka seda, et inimest ei saa pensioni kogumisel usaldada. Seega on tegemist paradoksaalse olukorraga: meid pensionikogujatena ei saa usaldada, aga samas meie poolt esindama valitud rahvasindajad ei kaitse mitte meie huve, vaid hoopis fondihaldurite huve.

Tegelikult poliitikud eksivad, kui nad arvavad, et inimesi ei saa pensioni kogumisel usaldada. Pensioni peale mõtlemine läheb inimestele väga korda. Minuealised arutavad sellel teemal üsna tihti. Mõned eelistavad investeerida kinnisvarasse, mõned fondidesse ja mõned loodavad laste peale. Aga olgem ausad: ka siinsesse kinnisvarasse investeerimisel loodame me tegelikult peamiselt just laste peale. Sest kinnisvara hinnad tõusevad ainult siis kui inimesi sellesse piirkonda juurde tuleb. Ehk siis jällegi jõuame me tagasi laste juurde.

Minu arvates ei ole need asjad tasakaalus. Kohustuslik teine sammas tuleb muuta vabatahtlikuks. Sellest kuuest protsendist oleks noorele perele palju abi. Esimestel tööaastatel kui palk on veel väike ja palju raha läheb laste kasvatamisele, on raha kõrvale panemine väga raske. Ja vanemaks saades võib investeerida kas kinnisvarasse või fondidesse ja samuti ei ole kuus protsenti piir. Võib investeerida ka palju rohkem. Aga vastutus enda elu ja tuleviku ees läheb siis inimesele endale. Lisaks alaneksid ka meie kõrged tööjõu maksud.

Andkem inimestele rohkem iseseisvust. Koos iseseisvusega tuleb ka vastutus. Mida rohkem meie poolt valitud rahvaesindajad meie elu ära reguleerivad, seda vähem me ise mõtleme ja vastutame. Aga nagu me teame, on vaba inimene loomingulisem ja produktiivsem.

Tahaks rohkem iseseisvust ja sellega kaasnevat vastutust. Riikliku iseseisvuse sajandal aastapäeval ei ole seda palju küsida.

Loe, millised lahendused Tuleva on poliitikutele välja pakkunud:

Kui paljud meist suudavad järgmise karuturu ajal kursil püsida?

Kolumnist ja juhtiv investeerimisekspert Ben Carlson analüüsib, kas indeksifondide investorid suudavad paanikat vältida ja kursil püsida, kui aktsiaturg langusse pöörab:

Tahavaatepeeglist paistab turgudel toimuv alati lihtne – tagantjärgi tarkus tekitab tunde, et kõik oli karjuvalt ilmne. Kui vaid oleks võimalus samas olukorras uuesti investeerida, suudaksime turgudel täiuslikult orienteeruda!

AS Tagantjärele Tarkuse Kapital ei kanna kunagi kahjusid. Ta väljub turult alati enne, kui see pea-ees alla sööstab, ning teab täpselt, kuidas viimast sõda võita.

Tagantjärgi tarkus ei aita ette näha

Seekordne härjaturg ei ole teistsugune. Tänaseks on kõigile “selge”, et ainuõige oleks olnud 2009. aasta märtsis madalseisu ajal investeerida ja turul püsida, sest iga järjekordne langus viis uue ostuvõimaluseni.

Ometi, kui õige aeg on käes, pole üldse nii lihtne selliseid võimalusi näha. Võtame näiteks 2011. aasta suve ja sügise, mil aktsiaturg kollektiivsesse minestusse langes: lubage mul teid tagasi viia hirmutavasse aega.

Maailma laiaulatuslikuimast finantskriisist pärast suurt depressiooni oli möödas vähem kui kaks aastat. Investorid olid endiselt närvilised ja kohutavalt hirmul iga kord, kui volatiilsus pead tõstis.

August tõi kaasa USA riigireitingu alandamise Standard & Poors-ilt.

Euroopa riikide võlakriis kogus hoogu ning inimesed kaalusid tõsiselt, mis juhtuks, kui mõned riigid pankrotistuksid või hoopis Euroopa Liidust lahkuksid. Võlakirjade tootlus Euroopas kasvas hüppeliselt.

Michael Lewise järg raamatule „Suur vale” ilmus 2011. aasta sügisel. Selle pealkiri oli „Buumerang: reisid uude Kolmandasse Maailma”. Seda lugedes oli raske mitte jõuda järeldusele, et euroliidu lõpp on lähedal, mis omakorda tooks paratamatult kaasa järjekordse suure finantskriisi.

Börsiindeks S&P500 langes lõpuks 19% ja muutused olid järsud. Tehniliselt polnud see küll ümmarguste arvude standardi järgi langev turg, kuid sel ajal tundus asi just nii olevat. Siin on sulle meenutamiseks S&P500 kuuepäevane liikumisvahemik, mis järgnes USA krediidireitingu alandamisele augustis:

1. päev

−4,78%

2. päev

−0,06%

3. päev

−6,66%

4. päev

+4,74%

5. päev

−4,42%

6. päev

+4,63%

Aktsiahinnad tõusid või langesid üle nelja protsendi päevas viiel päeval kuuest! Mäletan, kuidas seda reaalajas jälgisin, püüdes aru saada, mis toimub. See oli hullumeelne periood nii turgudel kui ka maailma majanduses.

Mida näitas eelmine kriis?

Igaüks, kes sel ajal USA aktsiaid ostis või varem ostetud aktsiaid hoidis, on saanud kena kopika. Alates 2011. aasta oktoobrist on S&P indeksi väärtus enam kui kahekordistunud, kasvades kogutulu põhjal peaaegu 140%.

Küsimus on järgmine: kui suur osa investoritest suutis selle hüper-volatiilsuse ajal tegelikult kursil püsida?

Kutselistele investoritele on saanud moeasjaks pilgata indeksi järgijaid ja väita, et küll turulanguse saabudes asi “halvasti lõpeb”. “Oodake vaid järgmise karuturuni,” ütlevad nad. “Kõik need passiivsed investorid notitakse maha ja küll nad siis kaovad.”

Neil võib olla õigus. Võib-olla ei pea mõned seni indeksit järginud investoritest vastu ja müüvad valel ajal. Paanika ei diskrimineeri kedagi investeeringu tüübi alusel.

“Kutselistele investoritele on saanud moeasjaks pilgata indeksi järgijaid, aga enamik indeksifondide investoritest suutis kenasti kursil püsida.”

Aga hiljuti avaldatud uuring näitab, et enamik Vanguardi indeksifondide investoritest püsis 2011. aasta turutormi keskmes kenasti kursil ja jäi rahulikuks:

“On tõsi, et muutlikel turgudel on rohkem kauplemist. Ja see, mis iseloomustab turge, iseloomustab ka Vanguardi fonde. Näiteks Vanguardi pensionifondides kasvas oma portfellide koosseisu muutnud inimeste ja ümber tõstetud vara maht halvimatel börsipäevadel viis-kuus korda. Sarnane muster ilmneb Vanguardi eraisikutele suunatud investeerimisfondides. See statistika innustab ajalehepealkirju, mis kuulutavad investorite hoiakute muutumist.

Aga konteksti tajumiseks tuleb arvestada järgmist: augusti esimese kaheksa kauplemispäeva jooksul, mis hõlmasid ka kahte kõige volatiilsemat päeva 2008. aastast saadik, tegi oma portfellis muudatusi vaid alla kahe protsendi Vanguardi pensioniplaanis osalejatest. Teiste sõnadega: 98% investoritest püsis kursil. 98% investoritest ei teinud midagi. 98% investoritest valis pikaajalisele lähenemise.

Kui lainetused turgudel jätkuvad, siis see näitaja pisut väheneb. 98%-st võib saada 97%. Kõige sügavama finantskriisi ajal 2008. aasta oktoobris oli kursil püsijaid 96% – neli protsenti investoritest võttis ette mingi sammu. On fakt, et kauplema asus vaid tilluke osa investoritest.”

Niisiis, neil hullumeelseil 2011. aasta suvepäevil tegi oma portfellides muudatusi alla kahe protsendi Vanguardi pensionisüsteemi investoritest! Veelgi üllatavam on see, et veel hullumeelsemal langusperioodil 2008. aastal liigutas oma varasid vaid neli protsenti investoritest.

See on küll väike valim, aga näitab, et valdav osa Vanguardi investoritest suutsid jääda pikaajalisteks investoriteks ka kahe viimase turuvolatiilsuse puhangu ajal.

Fondijuhid muretsevad oma teenistuse pärast

Investeerimistööstus peab erainvestoreid rumalaks. Ma mõistan küll, miks nii paljud fondijuhid oma viha indeksifondide peale välja valavad. Enamjaolt on need inimesed mures oma sissetuleku pärast. Ei ole lihtne leppida, et aasta aastalt jäävad nende raske töö ja analüüsiga saavutatud tulemused alla lihtsatele, madalate kuludega fondidele.

“Fondijuhtidel ei ole lihtne leppida, et aasta aastalt jäävad nende raske töö ja analüüsiga saavutatud tulemused alla lihtsatele, madalate kuludega fondidele.”

Vanguardi (ja ka Tuleva – toim) stiilis fondide lähenemine on väga lihtne – selle alustalad on madalad kulud, vähe tehinguid ja väärtpaberite pikaajaline hoidmine. See lähenemine võib olla lihtne, aga kursil püsida pole kindlasti kerge. Saab olema huvitav näha, kui paljud uued indeksifondide investorid suudavad kursil püsida, kui järgmine suur langus majandust tabab.

Vanguardi fondides oli 2011. aastal umbes kahe triljoni dollari väärtuses vara. Tänaseks on neis üle nelja triljoni dollari. On võimalik, et suur osa viimastel aastatel sisse voolanud rahast pärineb nõrkadest kätest, mis annavad alla pärast esimesi volatiilsuse märke. Palju kergem on olla pikaajaline investor siis, kui aktsiate hinnad on tõusuteel.

Iga investor peab ennast järgmise turulanguse ajal distsiplineerima – ükskõik millise investeerimisstrateegia või -toote ta on valinud.

Ben Carlson on üks Ritholtz Wealth Management juhte ja Bloombergi kolumnist. Investment News valis ta 2017. aasta neljakümne alla 40-aastase mõjukaima investeerimiseksperdi hulka. Autori loal siin avaldatud artikkel ilmus esmakordselt Carlsoni A Wealth of Common Sense blogis.

Loe, et olla ise järgmise languse ajal tark:

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.