Riigikogu hakkab jaanuaris arutama Tuleva ettepanekut pensionisamba väljamaksete paremaks muutmiseks

On juba rohkem põhjust loota, et raha, mida me iga kuu oma palgast pensionifondi maksame, saame tulevikus ka mõistlikult kasutada!

Täiendus 16.01.2018: Tuleva juht Tõnu Pekk selgitab riigikogu rahandus- ja sotsiaalkomisjonidele täna, miks II samba väljamaksete süsteemi tuleb reformida. Istungi kokkuvõte TV3 uudiste vahendusel!

Riigikogu esimees Eiki Nestor teatas, et riigikogu juhatus edastas rahanduskomisjonile menetlemiseks Tuleva ettepaneku viia läbi teise pensionisamba väljamaksete reform. Rahanduskomisjoni esimehe Mihhail Stalnuhhini teatel on plaanis ettepaneku aruteluga algust teha jaanuaris rahandus- ja sotsiaalkomisjoni avalikul istungil.

Tuleva eestvedamisel saatsid ligi 2400 inimest uue eakuse rahvakogu vahendusel riigikogule selge sõnumi: tahame elu jooksul teise sambasse kogutavat vara pensioniikka jõudes kasutada mõistlikumalt ja paindlikumalt kui täna kehtiva seaduse piirangud võimaldavad. Tahame, et riik seaks pensionisammastele selged, inimesekesksed eesmärgid ja reformiks süsteemi nii, et iga kogutud euro annaks meile maksimaalse kasu.

Hästi lühidalt on Tuleva ettepanek järgmine: riik peaks inimeste oma kogutud pensionivara kasutamist seadusega piirama nii vähe kui võimalik ja just nii palju kui vajalik, et kõigile oleks tagatud toimetulek elu lõpuni.

Esiteks tuleks kokku leppida kõigile arusaadavad ja realistlikud toimetulekupensioni arvutamise põhimõtted, mis arvestavad elukalliduse tõusuga.

Teiseks tuleks leida kõige efektiivsem viis kõigi Eesti inimeste toimetulekupensioni kindlustamiseks elu lõpuni (grupikindlustus on reeglina märkimisväärselt soodsam kui ühe kaupa sõlmitavad väikesed pensionilepingud).

Kolmandaks tuleks lubada neil, kes on elu vältel kohusetundlikult sotsiaalmaksu makstes kogunud pensionisammastesse rohkem vara kui toimetuleku tagamiseks tarvis, kasutada ülejäänud raha vastavalt vajadustele ja eelistustele.

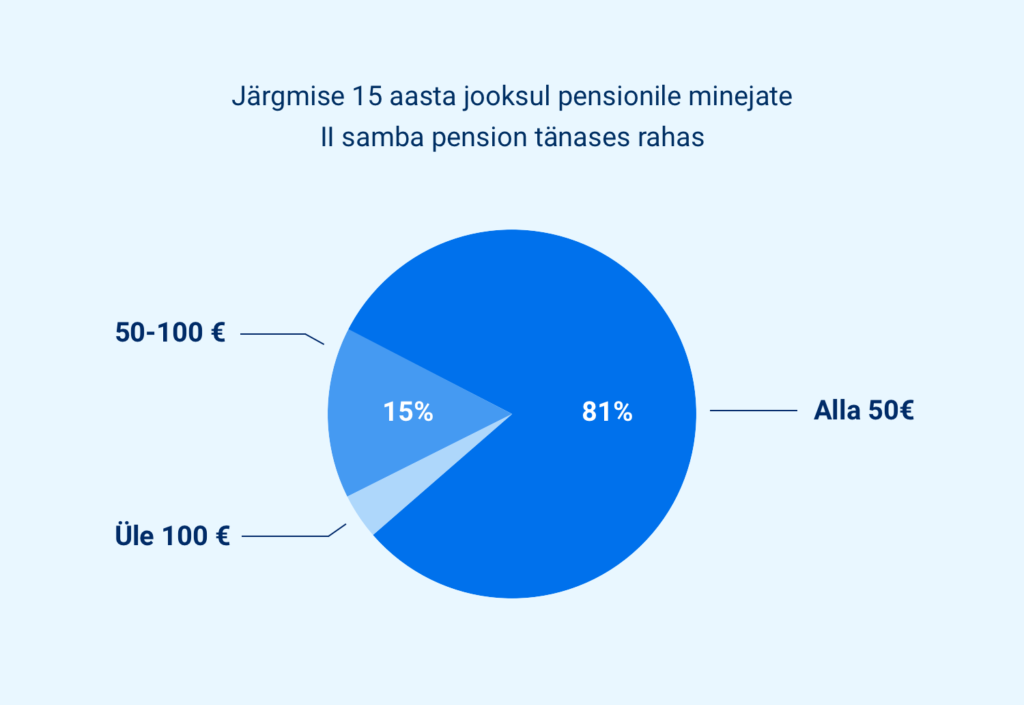

Täna kehtiv seadus sunnib meid kõiki pensionile jõudes andma kogu teise sambasse kogutud vara üle kindlustusseltsile. Vastu hakkame saama väikest igakuist pensionilisa, mille suurus jääb ka tulevikus valdava osa inimeste jaoks tänases rahas alla 50 euro.

Loe Tuleva ettepanekust lähemalt siin. Astu Tuleva liikmeks, kui tahad meie tööst kõige rohkem kasu saada ja kaasa aidata, et Eesti seadused kaitseksid meie kõigi huve tulevikus paremini!

Miks sina peaksid nõudma paremat pensioni väljamaksete süsteemi?

Siin on sulle väljakutse: nimeta teema, mis oleks veel igavam ja ebaseksikam kui pensionisamba väljamaksed.

(Täiendatud 17.11.2017 Riigikogu rahanduskomisjoni infoga ettepaneku menetlusse võtmise kohta)

Ja ometi on just Tuleva ettepanek muuta teise samba väljamaksete süsteem paremaks kogunud juba tänaseks Rahvakogus rohkem allkirju kui ükski teine kodanikualgatus. Miks on see nii tähtis? Miks see sulle korda peaks minema? Miks kulutada täna paar minutit, et edukaimale ettepanekule ka oma allkiri lisada ja riigikogult paremaid seadusi nõuda? (NB! Ettepanek on tänaseks 2386 allkirjaga Riigikogule esitatud).

Teise sambasse koguneb tõenäoliselt su elu kõige suurem finantsvara

Me elame järjest kauem. Kui me ei taha oma täiskasvanuelu teises pooles järgmistele koormaks saada, peame säästma rohkem, investeerima tootlikumalt ja kasutama kogutud raha palju targemalt kui täna.

Tõenäoliselt läheb sinu brutopalgast iga kuu 6% pensionifondi.(1) Elu vältel kogud tõenäoliselt kõige suuremad säästud just pensioni teise sambasse. See on raha, mille käekäigule tasub ja tuleb mõelda – mida varem lood head eeldused, et pensionivara kasvaks, seda vähem pead elu jooksul ohvreid tooma, et pensionieas hästi hakkama saada.

Seda lauset kuuleme Tulevas noortelt ja vanematelt inimestelt ikka ja jälle. Teise pensionisambasse kogutud vara kasutamisele on Eestis tõesti seatud väga jäigad piirangud. Kogu vara tuleb pensionile jõudes üle anda kindlustusseltsile, et saada vastu väikest igakuist pensionilisa, mille suurus valdava osa inimeste jaoks jääb tänases rahas alla 50 euro. Katus võib lekkida ja küttearved üle pea kasvada, aga pensionisambasse kogutud raha maja soojustamiseks kasutada ei tohi. Inimene, kes vajab ajutiselt kalleid ravimeid, ei või pensionivara oma tervisesse investeerida. Ja kui su pensionipõlv kujuneb lühikeseks, jääb kasutamata jäänud raha kindlustusseltsile, mitte pärijatele.

Kes ei usalda, see ei tunne huvi ega võta vastutust

Inimene, kes tunneb, et seadus keelab kogutud vara mõistlikult kasutada, ei tunne oma pensionisamba käekäigu vastu huvi. “See on niikuinii kadunud raha.” Ka seda lauset kuuleme tihti. Kui kliendid ei tunne oma pensionivara käekäigu vastu huvi, puudub fondivalitsejatel omakorda motivatsioon pakkuda konkurentsis paremaid tingimusi. Võidab ju niikuinii see, kelle müügiesindajal on kõige pealetükkivam naeratus. Eesti pankade pensionifondid kulutavad palju turundusele, aga on aastaid Euroopas silma paistnud kehvade tulemuste ja kõrgete tasudega.

Veel üks probleem: inimene, kes pensionisambaid ei usalda, ei taha sinna suunata rohkem raha kui seadusega kästud miinimum. Vabatahtlikku, kolmandasse pensionisambasse kogub täna raha alla kümnendiku Eesti tööealistest inimestest.

Tulemuseks on, et Eesti pensionisambad ei suuda oma eesmärke täita. See on suur risk riigieelarve tasakaalule, Eesti majanduse väljavaadetele ning sinu ja sinu laste elukvaliteedile tulevikus. Võibolla jõuavad sinu vanemad peatselt pensioniikka – neil on paindlikumat väljamaksete süsteemi vaja kohe.

Meie küsitlusele vastanud inimestest kaks kolmandikku pidas liiga suuri piiranguid teise sambasse kogunenud vara kasutamisele üheks Eesti pensionisüsteemi kõige valusamaks probleemiks.

Milline väljamaksete süsteem oleks targem?

Tulevas leiame, et riik peaks lähtuma lihtsast põhimõttest: kogumispensioni ehk teise samba vara kasutamist tuleb piirata nii vähe kui võimalik ja ainult nii palju kui vajalik, et igale inimesele oleks tagatud toimetulek elu lõpuni.

Kõige efektiivsem viis kõigi inimeste toimetuleku kindlustamiseks oleks grupikindlustus. Täna on inimesed sunnitud raiskama aega panga vahet joostes, et sõlmida ühe kaupa pisikesi pensionilepinguid, mille tingimusi pole võimalik läbi rääkida. Nende lepingute sõlmimine ja haldamine kulutab lisaks ajale palju raha. See raha tuleb meie oma taskust.

Seega: riik peaks küsima grupikindlustuse pakkumist otse rahvusvaheliselt kindlustusturult. Eesti võiks õppida ka Rootsilt, kes korraldab oma kodanike kindlustamist ise – see on matemaatiliselt kõige lihtsam ja efektiivsem. Tuleva arvutuste järgi saavad Rootsi inimesed igalt pensioniks kogutud eurolt 30-60% suuremad igakuised pensionimaksed.

Inimene, kes on elu jooksul ettenägelikult säästnud rohkem kui toimetulekuks tarvis, väärib otsustusvabadust, mitte riiklikku lapsehoidjat.

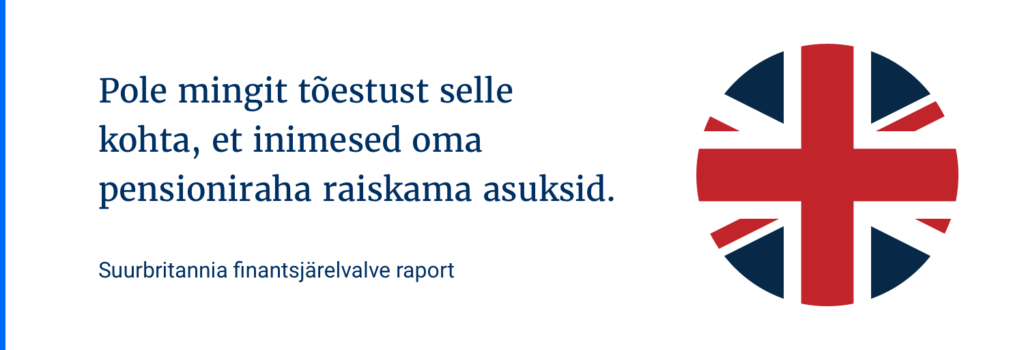

Toimetuleku kindlustamiseks vajalikust ülejäävat raha peaks igaüks saama vabalt kasutada vastavalt vajadusele ja eelistustele. Õppida saab siin Suurbritannialt, kes kaotas piirangud pensionivara kasutamisele 2015. aastal. Kartused, et pensionärid asuvad elu vältel kogutud raha raiskama, olid alusetud, selgub tänaseks avaldatud vahekokkuvõttest.

Iga riigi pensionisüsteem on natuke erinev – sellepärast peabki Eesti võtma eeskuju sellest, mis töötab hästi ja õppima sellest, mida arenenud riigid juba on otsustanud muuta.

Inimene, kes on elu jooksul ettenägelikult säästnud rohkem kui toimetulekuks tarvis, väärib otsustusvabadust, mitte riiklikku lapsehoidjat. Seega tuleb kokku leppida toimetulekupensioni arvestamise selge mudel ja seda ületavas osas anda inimestele õigus oma vara vabalt käsutada. Tulemus: null lisakoormust riigieelarvele, parem elu meile.

(1) Kogumispensioniga liitumine on kohustuslik alates 1983. aastast sündinud inimestele. Vabatahtlikult said liituda 1942.-1982. aastal sündinud inimesed.

Aitame reformida II samba väljamaksed, et kogutud varast oleks maksimaalne kasu!

Uue eakuse rahvakogu kogub alates tänasest allkirju Tuleva ettepanekule, mille eesmärgiks on lahendada üks Eesti pensionisüsteemi valusamaid probleeme: ebaefektiivne II samba väljamaksete süsteem. Räägi kaasa – aitame koos muuta seadused paremaks, et kogutud raha annaks Eesti inimestele maksimaalse kasu!

(Uuendus 18.11.2017 – allkirjade kogumine ettepanekule on lõppenud ja ettepanek on saadetud Riigikokku. Tänud kõigile 2386-le inimesele, kes ettepanekut oma allkirjaga toetasid!)

Ettepaneku põhiteesid

Täna kehtiv väljamaksete süsteem ei kasuta inimeste säästetud raha efektiivselt.

Kohustus anda kogu vara üle kindlustusseltsile vähendab inimeste elukvaliteeti ja ei taga toimetulekut elu lõpuni.

Ebaefektiivne väljamaksete süsteem on ohuks riigieelarve tasakaalule ja eakate inimeste toimetulekule.

Järgides põhiseaduse põhimõtet, et igal inimesel on õigus oma vara vabalt käsutada, tohib riik piirata pensionivara kasutamise õigust nii vähe kui võimalik ja ainult nii palju kui vajalik.

Eesti peab väljamaksete korraldamiseks õppima arenenud riikide – näiteks Rootsi ja Suurbritannia kogemustest.

Reformi kavandades tuleb arvestada teiste hulgas nende inimestega, kes suunduvad pensionile lähema 5 – 6 aasta jooksul. Nemad vajavad viivitamatut üleminekulahendust – näiteks õigusena valida fondipension kindlustuslepingu asemel.

Kui oled nõus, jaga sõpradega ja nõua poliitikutelt meie kõigi huvide seadmist ettepoole kindlustusseltside ärihuvidest. Ning ühine Tuleva liikmeskonnaga ja toeta suurte muutuste teoks tegemist.

Miks on II samba väljamaksete reformi vaja?

Me elame järjest kauem. Kui me ei taha oma täiskasvanuelu teises pooles järgmistele koormaks saada, peame säästma rohkem, investeerima tootlikumalt ja kasutama kogutud raha palju targemalt kui täna.

Kolme pensionisambaga tegime 15 aastat tagasi hea stardi. Aga mõned asjad on valesti ja need on põhjuseks, miks täna ega ka järgmise 15 aasta jooksul ei täida II sammas pensionile suundujate jaoks peamist eesmärki: tõsta elukvaliteeti.

Üks pakilisemaid Eesti pensionisüsteemi valukohti on ebaefektiivne ja seetõttu majanduslikult kahjulik II sambasse kogutud vara väljamaksete süsteem. See vajab otsustavat reformi: keerukust lisava peenhäälestuse jätkamine teeks olukorra veelgi halvemaks. Käesolev ettepanek põhineb Tuleva liikmetest ekspertide analüüsil (1), võtab arvesse arenenud riikide kogemust, Rahandusministeeriumi ettepanekuid ning Riigikontrolli ja Õiguskantsleri hinnanguid (2). Ettepanek on läbinud uue eakuse rahvakogu ekspertide sõela.

Mis on valesti?

Esiteks. Kui kaks täpselt sama palju raha kogunud inimest suunduvad pensionile Eestis ja Rootsis, saab Rootsi inimene oma II samba varast 30-60% suuremad igakuised pensionimaksed kui Eesti inimene (3).

Tuleva arvutas pensionikeskuse ja Rootsi pensioniameti andmete põhjal välja, kui suur on tänavu pensionile suunduva inimese eluea vältel tehtava keskmise pensioni väljamakse ostujõud tänases rahas. Need ei ole kergesti võrreldavad, sest Rootsi mudel eeldab 2,1% kasvu aastas, Eestis väljamaksed elukalliduse tõusuga ei kasva. Kliki pildil, et näha alusandmeid.

Seega: meie süsteem on ebaefektiivne. Kui inimeste II samba vara kasutatakse ka edaspidi kohustusliku pensionikindlustuse ostmiseks, peab riik võtma teravalt fookusesse, kuidas osta kindlustust kõige efektiivsemalt ja tagada kogutud summast maksimaalsed väljamaksed.

Teiseks. Vaid 4% eeloleva 15 aasta jooksul pensionile suunduvatest inimestest jõuab koguda II sambasse niipalju raha, et saada elu lõpuni pensionilisa, mis oleks tänases rahas suurem kui 100 eurot kuus. Tehes II samba makseid kaks- kuni kolmkülmmend aastat, saab neli viiendikku kogujatest tulemuseks pensionilisa, mille tänane väärtus on nende elu lõpupäevil alla 50 euro kuus (4).

Vaid 4% 15 aasta jooksul pensionile suundujatest võib oodata teisest sambast väljamakseid, mille ostujõud on suurem kui 100€ täna. Klõpsa pildil, et näha Tuleva arvutusi Rahandusministeeriumi andmete põhjal.

Seega: tänane, kindlustusseltsidele toetuv süsteem ei suuda tuntavalt tõsta elukvaliteeti valdava osa inimeste jaoks ega taga toimetulekut elu lõpuni. Mida kõrgema eani inimene elab, seda tühisemaks kahaneb igakuiste maksete ostujõud.

Kolmandaks. 59% järgmise 15 aasta jooksul pensionile suundujatest kogub II sambasse tänases väärtuses kuni 8600 eurot ja 38% 8600 – 33 400 eurot. See on arvestatav summa, mis enamikule inimestest on pensionile suundumise hetkeks kõige suurem neile kuuluv finantsvara. Kogutud summa jaotamine aasta-aastalt kahaneva ostujõuga kindlustusmakseteks muudab selle vara suuremale osale inimestest kasutuks. Paindlikult ja vajaduspõhiselt kasutades võib kogutud summast samas olla oluline abi inimese pensionipõlve elujärje parandamisel.

Seega: kuni pole tagatud elukvaliteeti märkimisväärselt parandavad ja elukalliduse tõusuga kasvavad igakuised väljamaksed, peab riik kaaluma võimalusi, kuidas inimesed saaksid kasutada oma pensionivara paindlikult ja vajaduspõhiselt.

Neljandaks. Eesti inimeste usaldus pensionisüsteemi vastu on väga madal. Kehtiv väljamaksete süsteem on selle üheks olulisemaks põhjuseks (5). Kui süsteem pole usaldusväärne, keelduvad inimesed säästma vabatahtlikkusse III pensionisambasse ega tunne huvi oma II samba vara käekäigu vastu, kahjustades omakorda fondivalitsejate motivatsiooni pakkuda konkurentsis paremaid tingimusi.

Seega: riik peab väljamaksete süsteemi reformides parandama Eesti pensionisüsteemi jätkusuutlikkust – reformi edasilükkamine on risk riigieelarve tasakaalule ja kodanike toimetulekule lähemas ja kaugemas tulevikus.

Kuidas väljamaksete süsteemi paremaks muuta?

Maailmakogemus viitab kahele alternatiivile, kuidas riik saab väljamaksete süsteemi hästi korraldada. Eesti peab analüüsima ja vajadusel kombineerima mõlemaid.

1. valik: inimesed otsustavad ise, kuidas kogunenud raha kasutada.

Kuna sarnaselt Eestiga ei suutnud kindlustusseltsid pakkuda inimeste säästudest maksimaalselt kasu tagavaid väljamakseid, andis Suurbritannia 2015. aastast pensionile suundujatele õiguse hakata kogumispensioni raha vabalt kasutama. Tänaseks on Suurbritannia teinud esimese vahekokkuvõtte ja leidnud, et ei ole mingit tõestust selle kohta, et inimesed oma pensioniraha raiskama asuksid (6). Küll aga on sealset kogemust analüüsides võimalik ennetada muid probleeme, mis kaasnevad investeerimis- ja kindlustustoodete eksitava müügiga.

2. valik: riik ise korraldab II samba pensionikindlustuse, tagades maksimaalse efektiivsuse Rootsi pensionisüsteemi efektiivsus on tuntud kogu Euroopas: sealne kogumispensioni süsteem suudab ilma riigieelarvele täiendavat koormust seadmata maksta inimestele igakuiseks pensioniks 30-60% rohkem kui Eestis. Rahandusministeeriumi eestvedamisel tuleb õppida Rootsi ekspertidelt ja välja töötada tegevuskava, kopeerimaks lahendusi, mis parandaksid ka Eesti pensionikogujate elustandardit.

Me ei räägi II samba riigistamisest, ehkki Rootsis korraldab kogu rahvastiku pensionikindlustust riik ise – see on lihtsalt matemaatiliselt kõige efektiivsem. Alternatiivi või täiendava riskikattena võiks Eesti innovatiivse e-riigina uurida üleelamisriski kaitse ostmise võimalusi hankena rahvusvaheliselt kindlustusturult. See vähendaks kohalike kindlustusseltside nõrga konkurentsi ja väikese turuga kaasnevaid riske ning tänu mastaabiefektile võiks märkimisväärselt suurendada inimeste pensionimakseid.

Millistest põhimõtetest tuleb reformi kavandamisel lähtuda?

Riik peab lähtuma põhiseaduses sätestatud põhimõttest, et igal inimesel on õigus oma vara vabalt käsutada. Seadusega tohib pensionivara kasutamist piirata nii vähe kui võimalik ja ainult nii palju kui vajalik, et eakate inimeste toimetulek ei seaks riski alla riigieelarve tasakaalu ega saaks koormavaks tulevastele põlvedele.

Mõistlik oleks alustada eesmärgi täpsustamisest. Esiteks tuleb luua selgus, kas II sambasse kogunenud raha kuulub riigile või inimestele. Kui tegu on riikliku pensionikindlustuse osaga, on kõige mõistlikum riigil ise oma kodanikud kindlustada või osta kindlustus hankena otse rahvusvaheliselt turult. Kui tegu on inimeste isikliku varaga, tuleb anda inimestele õigus ise otsustada, kuidas oma vara targalt ja vajaduspõhiselt käsutada.

Teiseks tuleb leppida kokku elukalliduse tõusu arvestavad selged miinimumpensioni arvutamise põhimõtted. Täna kasutab riik erinevaid arvestusi, mis hägustavad eesmärki, juhivad tähelepanu kõrvale tegelikult tulevasi maksumaksjaid ähvardavalt probleemilt ja piiravad põhjendamatult elu vältel kohusetundlikult sotsiaalmaksu maksnud inimeste õigust oma omandit kasulikult vallata.

Ühelt poolt on selge, et kehtiv rahvapensionimäär (täna alla 170 euro) ei taga tegelikkuses toimetulekut. Inimesed, kelle pension jääb sellele tasemele, vajavad ja saavadki toimetulekutoetusi riigilt, omavalitsustelt ja/ või lastelt. See on probleem, millest ei tohi mööda vaadata. Teiselt poolt on mainitud eesmärki, et keskmine netopension moodustaks vähemalt 40% inimese viimasest keskmisest netopalgast. See võib olla sobiv personaalne eesmärk, aga ei ole riigi ülesanne. Riigi ülesanne on hoolitseda kõigi oma kodanike eest, mitte selle eest, et üksikutele täna 4000 eurot teenivatele inimestele oleks kindlustatud 1600 euro suurune pension.

Väljamaksete reform peab omama mõju mitte abstraktses tulevikus või rahvastiku keskmiste lõikes, vaid otseselt mõjutama nende 145 000 II samba koguja heaolu, kes järgmise 15 aasta jooksul pensionile lähevad. See tähendab kümneid tuhandeid inimesi juba järgmise paari aasta jooksul. Neile kogunenud II samba vara arvelt ei suuda ükski kindlustusselts pakkuda elupäevade lõpuni pensionilisa, mis elujärge tuntavalt parandaks. Need inimesed vajavad kohest üleminekulahendust.

Seega: Kuni 2025. aastani pensioniikka jõudvatele inimestele tuleks vähemalt anda võimalus kasutada kogutud II samba vara fondipensionina, sõltumata kogunenud summast.

Hea riigikogu!

Riigikontroll märkis juba 2014. aastal, et tänases raamistikus ei suuda kogumispensionide süsteem täita oma peamiseid eesmärke: säilitada või parandada tulevikus pensionäride elujärge, vähendada rahvastiku vananemisest tulenevaid riske riiklikule pensionikindlustusele ning suurendada inimese isiklikku vastutust oma pensioni kindlustamisel.

On kolm asja, mida riik ja inimesed saavad teha, et pensionisüsteemi jätkusuutlikkust parandada: säästa rohkem, suurendada investeeringute tootlust ja parandada hilisemaid väljamakseid, et kogutud rahast oleks pensioniealisele inimesele rohkem kasu.

Kui midagi ei muutu, jäävad Eesti eakad inimesed vaeseks lähemas ja ka kaugemas tulevikus. Põhjus pole selles, et pensionärid kipuvad raiskama, vaid selles, et me ei säästa piisavalt ja iga säästetud euro annab pensionile suundujale väiksema sissetuleku kui mujal arenenud riikides.

Käesolev ettepanek kutsub teid üles reformima väljamaksete süsteemi selliselt, et meil kõigil oleks maksimaalne kasu kogutud säästudest, ja et elu vältel kogutud raha ning pensionieas saadava hüvise vahel oleks selgelt nähtav seos.

Viited

(1) Käesolev ettepanek põhineb aruteludel paljude Tuleva liikmetega väljamaksete-teemalistel ümarlaudadel, sealhulgas:

Annika Uudelepp, OECD ekspert, endine Praxise juht

Indrek Neivelt, Pocopay asutaja, endine Hansapanga juht

Kirsti Pent, vandeadvokaat, FORT Legal

Priit Lepasepp, Nelja Energia peajurist

Kristo Sepp, endine NasdaqOMX Tallinn kauplemisjärelvalve spetsialist

Kaspar Oja, majandusteadlane

Taavi Pertman, rahafoorum.ee asutaja ja investor

Loit Linnupõld, Crowdestate asutaja

Malle Aleksius, endine Finantsinspektsiooni avalike suhete juht

Jüri Etverk, GO Group AS juht

(2) Ülle Madise on öelnud, et “Kogumispensioni II samba kasulikkust või tootlikkust näitab aeg /—/. Riigikogu peab end kogumispensioni II samba käekäiguga kogu aeg kursis hoidma. Loodetavasti jõuab peatselt Riigikokku kogumispensionide seaduse ja investeerimisfondide seaduse muutmise seaduse eelnõu, mille raames saab Riigikogu otsida lahendusi ka nendele II samba kitsaskohtadele, millele on juhtinud tähelepanu Riigikontroll ja Pension 2050 programmi raames Eesti Koostöö Kogu. Eelnõu arutelul tuleks otsida vastust küsimustele: kuidas senisest enam tegeleda inimeste teadlikkuse suurendamisega pensionisüsteemi toimimisest ning sellega seonduvast isiklikust vastutusest, kas ja kuidas inimesi rohkem nõustada nii II sambaga liitumisel kui ka nt viis aastat enne vanaduspensioniikka jõudmist, et inimesed kujundaksid teadlikumalt pensionifondidesse investeerimise ja neist väljumise strateegiat, muuta pensionilepingu sõlmimist paindlikumaks ajal, mil kõikide osakute korraga realiseerimine pole inimesele kõige soodsam, suurendada kasutajate paindlikkust kindlustusandjate kasumite arvel.”

Riigikontrolli raport 2014. aastast viitab madalale tootlikkusele, kõrgetele kuludele ja ebareaalsetele ootustele kui kriitilisele probleemile pensionisüsteemis. Rahandusminsteerium on teinud arvukalt uurimusi väljamaksete teemal s.h ettepaneku Riigikogu rahanduskomisjonile (juuni 2017).

(3) Rootsi pensionisüsteemi 2016 aasta aruande andmetel maksis Rootsi tüüpilisele 65-aastasele pensionile minejale tema II sambast (premium pension) 6,3% aastas pensioniks ning selle pensioni eeldatav kasv oli 3% aastas. Eestis on pensionikeskus.ee andmetel võimalik sama vanal inimesel saada pensioniks 5,2% kogutud summast aastas ning selle suurus ei kasva.

(4) Kogunenud II samba vara hinnang pärineb Rahandusministeeriumi ettepanekust Rahanduskomisjonile, selle põhjal on arvutatud kuupension pensionikeskuse II samba väljamaksete kalkulaatori alusel 65-aastase täna pensionile mineva inimese andmetel. Saadud igakuine pensionimakse on kohandatud võrreldavaks inflatsiooniga kasvava pensioniga Rahandusministeeriumi pikaajalise inflatsiooni prognoosi alusel. Täpsemad arvutused on siin.

Mida saad sina indeksifondide esimestest kuudest õppida?

Vahetasid või plaanid vahetada vana pensionifondi kaasaegse, madalate kuludega indeksifondi vastu? Hea otsus.

Esimestel tegutsemiskuudel on kõigi Eesti II samba indeksifondide tootlus negatiivne. Kas midagi on valesti läinud või on see lihtsalt märk sellest, et iga algus on raske?

Mitte kumbki – kõik on täpselt nii nagu peab. Indeksifondid on suutnud väga madalate kuludega teha täpselt seda, mida lubasime: saavutada tulemus, mis vastab väärtpaberituru keskmise ehk võrdlusindeksi liikumisele.

Väärtpaberiturud on tsüklilised. See tähendab, et tõusule järgneb tavaliselt langus ja langusele omakorda tõus. Kui sa investeerid aktsiatesse, on sisuliselt võimatu, et sinu portfelli väärtus liigub ainult tõusujoones. Kui sa investeerid pikaajaliselt, pole sul tarvis lühiajaliste languste pärast muretseda. Kui sa investeerid püsivalt ja regulaarselt väikeste summade kaupa, töötavad lühiajalised langused sinu kasuks: kui turg on langenud, saad järgmisest palgast tehtava sissemakse eest rohkem fondiosakuid.

Miks on indeksifondide osakute väärtus langenud?

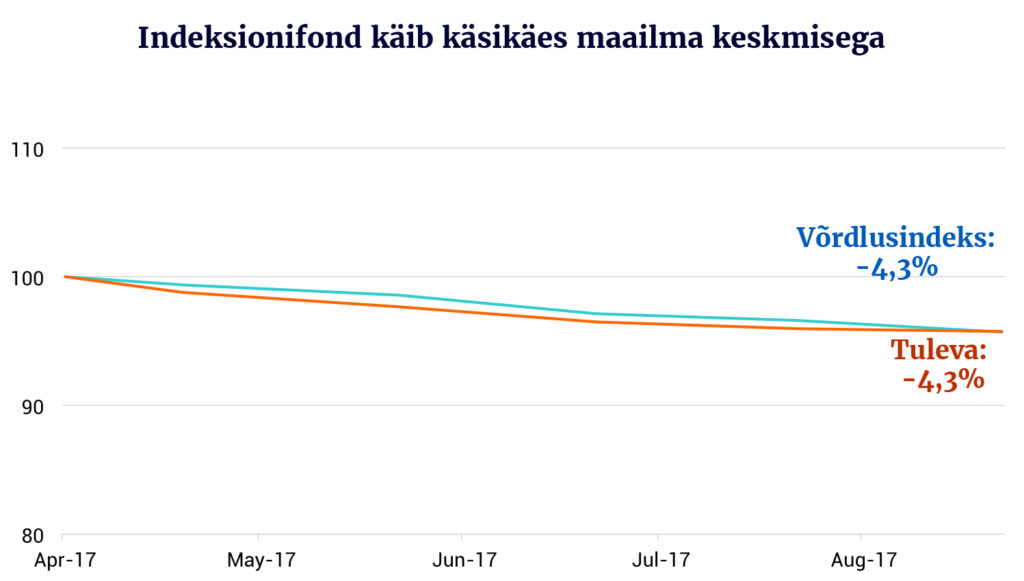

Indeksifondide tootlus käib käsikäes turu keskmisega. See on hea, sest reeglina jäävad aktiivselt juhitud pensionifondid pikas plaanis turu keskmisele alla. Aga see tähendab ka seda, et kui maailma aktsiate hinnad on keskmiselt langenud, langeb sinu portfelli väärtus samuti. Vaatame, kuidas on Tuleval läinud võrreldes maailmaturu keskmisega.

Indeksi järgimine toimib: Tuleva Maailma Aktsiate Pensionifond liigub käsikäes turgude keskmisega.

Indeksi järgimine toimib: tootlus liigub käsikäes turgude keskmisega.

Sellest ajast, kui Tuleva investeerimist alustas, on indeksi tase langenud 4,3%. Täpselt sama palju on langenud ka meie aktsiafondi osaku väärtus.*

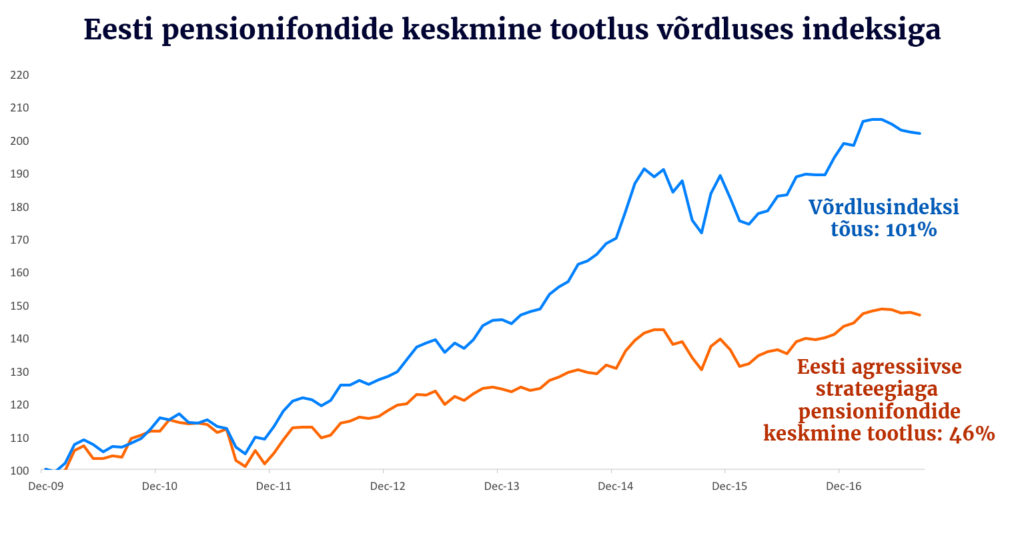

Tuleva fondid on tegutsenud vaid loetud kuud. Aga pikema perioodi vältel saab vaadelda meie võrdlusindeksi liikumist: vaatame, kuidas on indeksiga võrdluses läinud Eesti pensionifondidel, mis investeerivad kuni kolmveerand varast aktsiatesse (agressiivse strateegiaga fondid):

EPI-75 võrdluses indeksiga*

Kas varsti hakkab turg jälle tõusma või on karta, et langus veel jätkub?

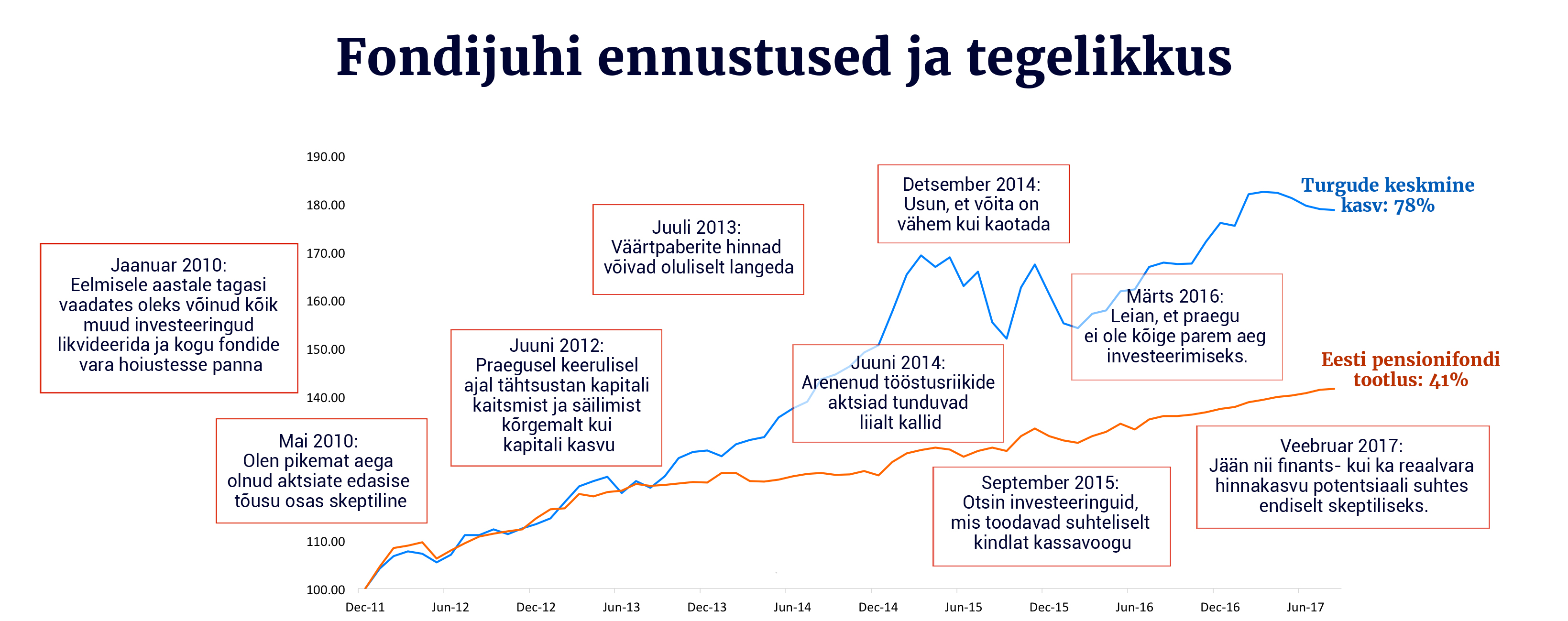

Lühidalt: ei tea. Tõusule on turgude ajaloos alati järgnenud lühem või pikem langus. Langusele järgneb tõus. Kui suur langus, kui suur tõus ja millal, seda ei tea mitte keegi. Väga paljud arvavad, et teavad. Enamikul ei ole õigus, aga üksikutel läheb täppi. Neid pärjab härra Tagantjärgi Tarkus hiljem suurepärasteks ennustajateks.

Nii maailma kui ka Eesti kogemus on näidanud, et katsed ennustada ehk turgu ajastada toovad investoritele pigem kahju kui kasu. Väga kartlikul fondijuhil võib õnnestuda vältida mõnda lühiajalist kukkumist, ehkki Eesti kogumus näitab, et enamasti ei õnnestu. Tagantjärgi jätab liigne ettevaatlikkus näiliselt parema mulje kui naiivne uljus, aga mõjub sama hävitavalt, võttes sinult võimaluse oma vara headel aegadel kasvatada.

Siin graafikul on Eesti ühe pensionifondi juhi avalikult väljaöeldud ootused seatud ajajoonele, mis näitab aktsiaturgude tegelikku liikumist (vt täissuuruses). Ajajoonel on ka tema juhitud fondi tootlus samal perioodil. Ilma nimeta, sest see ei ole mõeldud ühe fondijuhi naeruvääristamiseks ega räägi suurt midagi tema analüüsivõimest.

Küll aga tuleb siin ilmekalt välja, et turgude käitumine ongi ettearvamatu. Sellepärast ei soovitagi enamus maailma analüütikuid pikaajalistel investoritel pead murda selle üle, mis niikuinii on meie kõigi kontrolli alt väljas. Sellel, kes ikkagi pidevalt ennustamisega tegeleb, läheb kindlasti mõnikord täppi ka, aga enamasti ei lähe. Keskmiselt umbes kolm kuni neli fondijuhti kümnest suudab aktiivse juhtimisega teha aastaga parema tulemuse kui turu keskmine, näitavad uuringud. Paraku on need kolm kuni neli igal aastal erinevad. Kümme aastat järjest suudab turu keskmist võita keskmiselt üks kuni kaks fondijuhti kümnest.

Kui võtta ükskõik milline kümne aasta pikkune periood aktsiaturgude ajaloos, on tõusud ületanud langusi: investorite vara on teeninud positiivset tootlust vaatamata vahepealsetele kukkumistele. Mida pikemaks ajaks investeerid, seda suurema tõenäosusega kasvab sinu vara kenasti. Pensioniks kogudes on investeering väga pikaajaline: 40 aastat või rohkem. Kui sa püüad lühiajalisi langusi vältida, jääb sinu pikaajaline tulu suure tõenäosusega väiksemaks.

Mis siis, kui nüüd tõesti ootab ees pikem kukkumine?

Indeksifondi eeliseks on, et sinu vara on kaitstud fondijuhi inimlike vigade eest – nii ülemäärase uljuse kui ka kartlikkuse eest. Indeksifondi reeglites on täpselt kirjas, kuhu ja kui palju fondijuht peab ja võib raha paigutada. Aga keegi ei saa sind kaitsta sinu oma inimlikkuse eest – kui sa teed pikaajalisi investeerimisotsuseid lühiajaliste tulemuste põhjal või vahetad pensionifonde panga müügiesindaja meelitusel pooljuhuslikult, kaotad eelise, mida indeksifond sulle pakub.

Sellepärast pea meeles, et pikaajalise investeerimise võti on järjekindlus. Sinu palgast läheb iga kuu väike summa pensionifondi. Kui turul on parasjagu halvad ajad, saad selle eest rohkem fondiosakuid kui headel aegadel. Kui turgudel tulevad jälle paremad ajad, siis on sul rohkem osakuid, mille väärtus kasvab. Ostude ajas hajutamine töötab sinu kasuks, aga ainult eeldusel, et sa ei hüple pensionifondidest sisse-välja.

Seega: kui valid indeksifondi, pead olema piisavalt tark, et lasta turgudel teha oma tööd ja panna vastu kiusatusele püüda “gaasi anda” või “pidurit vajutada”.

Mida siis teha, kui sa oled valinud indeksifondi ja arvad, et turgudel ootab ees madalseis? Mitte midagi, leiab maailma suurima fondivalitseja Vanguard-i asutaja Jack Bogle. “Püsi lihtsalt kursil.”

Millal on hea aeg pensionifondi vahetamiseks? Alati, kui selleks on hea põhjus. Mitte kunagi, kui sa püüad turgu üle kavaldada – isegi professionaalidel õnnestub see väga harva. Loe lähemalt, millal peaks ja millal ei peaks pensionifondi vahetama. Kui valid Tuleva pensionifondi, on kasulik ka selgeks mõelda, millist tootlust sul on oodata.

___

* Eesti pensionifondide võrdlusindeks koosneb 75% MSCI ACWI netotootlusest eurodes ja 25% ulatuses Euroopa valitsuste võlakirjade tootlusest kuna Eesti pensionifondide portfelli võlakirjade osa on ajalooliselt olnud investeeritud eurodes (või kroonides) nomineeritud võlakirjadesse. Tuleva fondi portfell järgib võlakirjade osas globaalset Bloomberg Barclays Global Aggregate indeksit. Pikas plaanis peaks Tuleva fondi tootlus jääma oma võrldusindeksist maha ca 0,5% aastas ehk kogukulumäära võrra. Lühema perioodi tootlus võib mõlemas suunas veidi rohkem erineda, sest algusperioodil on suurem investeerimata vara osakaal (vastavalt fondi reeglitele paigutame kogunenud raha turgudel üks kord kuus).

Väärtust loovate pensionifondide võidukäik

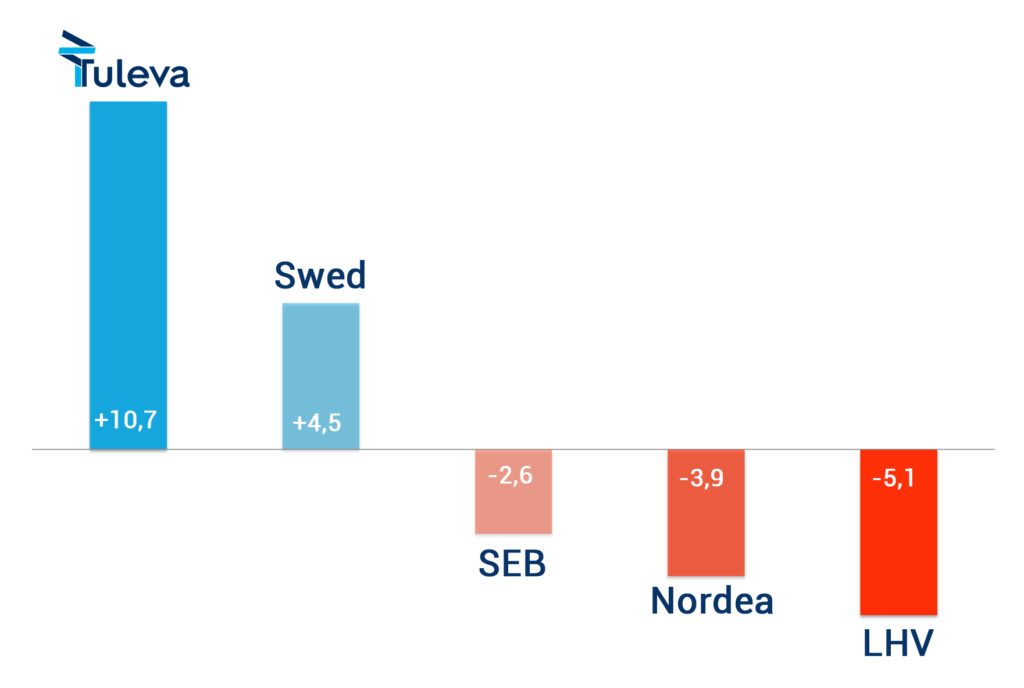

Selle aasta teisel pensionifondide osakute vahetamise perioodil eelistasid inimesed taas kõige rohkem Tulevat – meie pensionifondide maht kasvas fondivahetuse tulemusena 10,7 miljoni euro võrra ja ületab nüüd juba 40 miljonit! Võitsid madalate kuludega fondid.

See näitab, et pensionikogujate teadlikkus kasvab: maailmas on teada fakt, et ainus tõsiseltvõetav näitaja, mis aitab ennustada investeerimisfondi pikaajalisi tulemusi, on fondi kulud – valitsemistasu ja lisaks muud kulud, mis enamik Eesti fondivalitsejaid täna investorite eest varjatuks jätab.

Pensionifondide mahu muutused fondivalitsejate lõikes 31.08-01.09.2017. Allikas siin ja edaspidi: pensionikeskus.ee

Lisaks Tulevale võitis fondivalitsejatest möödunud vahetusperioodil veel vaid Swedbank. LHV, Nordea ja SEB pensionifondides jäid lahkujad ülekaalu ja mahud vähenesid.

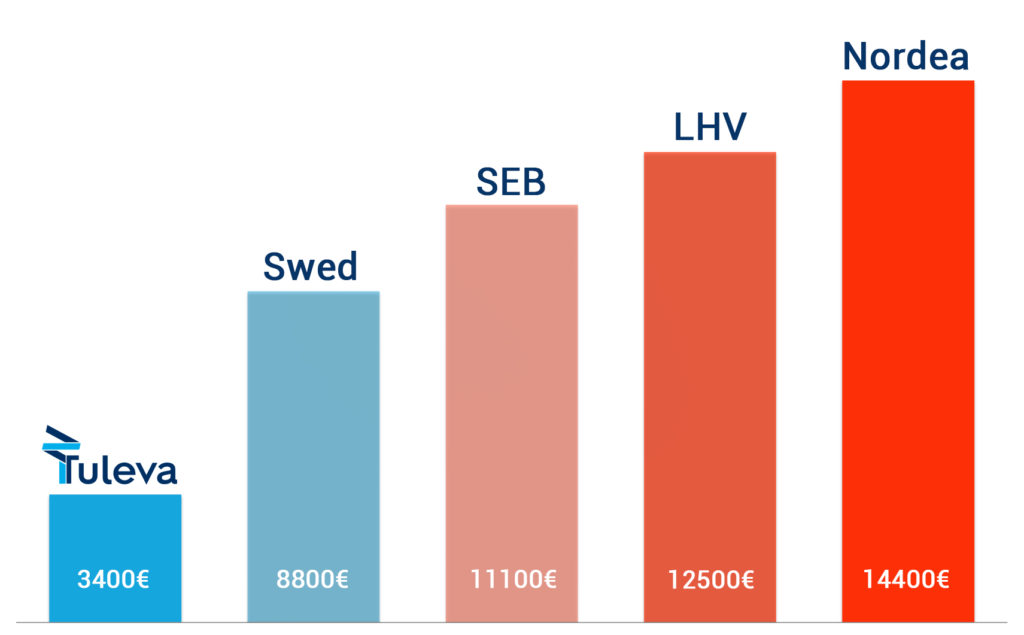

Tuleva on Eesti soodsaima tasuga fondivalitseja. Iga II samba pensionifondi investeeritud miljoni euro kohta võtab Tuleva valitsemistasu 3400 eurot aastas, Swedbank 8800 eurot, SEB 11 100 eurot, LHV 12 500 eurot ja Nordea 14 400 eurot aastas.

Eesti kohustuslike pensionifondide investoritelt võetavad valitsemistasud fondivalitsejate lõikes 1 miljoni euro kohta aastas

Tuleva on ka seni ainus fondivalitseja, kes avaldab pensionikogujatele kõik kulud: meie kogukulu on 0,5% (sealhulgas valitsemistasu 0,34%). Kõrgema tasuga fondide kogukulu võib hinnanguliselt ulatuda kuni 2%ni.

Suurem osa pankade pensionifondide tasudest kulub müügile ja muudele tegevustele, mis meile, pensionikogujatele väärtust ei loo. Tuleva palgal ei ole ühtegi müügiesindajat. See on üks põhjus, miks saame hoida valitsemistasu nii palju soodsamal tasemel.

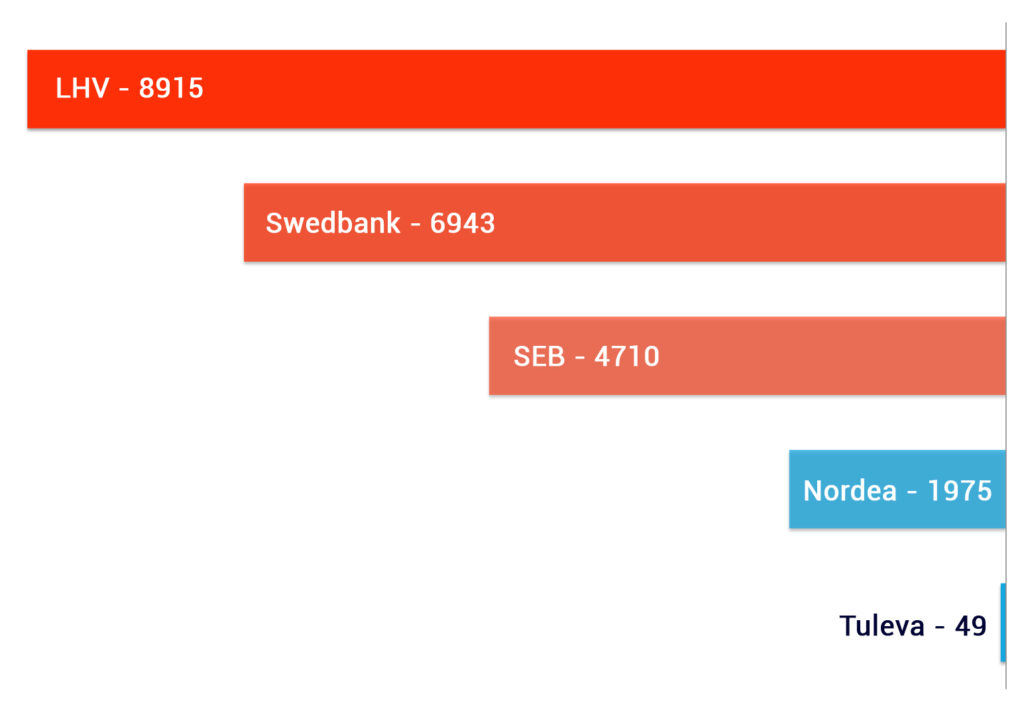

Üks näitaja rõõmustab veel – inimesed, kes valivad Tuleva pensionifondi, on süvenenud, otsustanud ja jäävad reeglina endale kindlaks. Tuleva pensionifondide osakutest loobumiseks laekus tänavu teisel vahetusperioodil ainult 49 avaldust – see on vähem kui 1% fondi-investoritest. Võrdluseks: suurima kaotaja LHV fondidest lahkumiseks tehti 8915 avaldust – üle 5% investoritest.

Fondiosakutest loobumiseks tehtud avalduste arv fondivalitsejate lõikes 2017. aasta teisel vahetusperioodil (01.04 – 31.07)

Järjekindlus on üks pikaajalise investeerimise aluseid: maailma juhtivad analüütikud on leidnud, et parema tulemuse saavutavad reeglina investorid, kes valivad madalate kuludega fondi ja püsivad kindlalt kursil. Nad ei püüa turgu ajastada fondidest sisse-välja hüpeldes ega anna järgi pangatelleri või kaubanduskeskuse müügiesindaja meelitustele.

Tuleva sündis kodanikualgatusena, sest meie liikmed polnud rahul pankade pensionifondide kõrgete valitsemistasude ja kehvade tulemustega. Tuleva pensionifondid alustasid märtsi lõpus ja nendes kogub tänaseks pensioni kokku ligi 5000 inimest.

II samba pensionifondi osakuid saab vahetada kolm korda aastas: jaanuari, mai ja septembri algul. Osakute vahetamiseks tuleb vahetusavaldus teha vähemalt üks kuu enne. Tulevased maksed lähevad uude fondi kohe pärast pensionifondi valikuavalduse tegemist.

Tahad pensionifondi vahetada? Saad seda teha harjumuspärases internetipangas (Swedbank, SEB või LHV) – seejuures pole tähtis, millises pensionifondis sinu vara täna on. Siin on juhend, mille abil saad kõik tehtud vähem kui viie minutiga.

Lisalugemine

Warren Buffett: tähtis on järjekindlus

Maailma üks edukamaid investoreid Warren Buffett on veendunud, et madalate kuludega indeksifond on pensioni kogumiseks praktiliselt alati kõige parem valik. Buffetti sõnul pole trikk õigete aktsiate valimises, vaid lihtsate põhimõtete kindlameelses järgimises:

1. Hajuta raha kõigi suuremate ettevõtete aktsiate vahel. See ongi indeksifondi investeerimispõhimõte.

2. Ole järjekindel. Indeksifondis tuleb püsida nii headel kui halbadel aegadel, eriti halbadel. Kui turgudel on madalseis ja sa näed ajalehtedes hirmutavaid pealkirju, võib tekkida kiusatus pidurit tõmmata, aga sel ajal on eriti tähtis järjekindlalt indeksifondis jätkata.

3. Jälgi hoolega fondi kulusid. Tasud loevad investeerimisel väga palju: kui fondivalitseja võtab igal aastal valitsemistasuks ühe protsendi sinu rahast, vähendab see sinule pensioniks kogunevat vara tohutult.

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.

Maailma üks edukamaid investoreid Warren Buffett on veendunud, et madalate kuludega indeksifond on pensioni kogumiseks praktiliselt alati kõige parem valik. Buffetti sõnul pole trikk õigete aktsiate valimises, vaid lihtsate põhimõtete kindlameelses järgimises:

Maailma üks edukamaid investoreid Warren Buffett on veendunud, et madalate kuludega indeksifond on pensioni kogumiseks praktiliselt alati kõige parem valik. Buffetti sõnul pole trikk õigete aktsiate valimises, vaid lihtsate põhimõtete kindlameelses järgimises: