Kord aastas tellime uuringu, et paremini mõista, mida arvavad Eesti II ja III samba kogujad meist ja teistest fondivalitsejatest. 1000 juhuslikult valitud inimest vanuses 15–74 vastavad kuuele küsimusele. Ikka selleks, et objektiivselt hinnata, kus me oma missiooni täitmisega oleme.

Väljakutse: Tulevat tunnevad vähesed

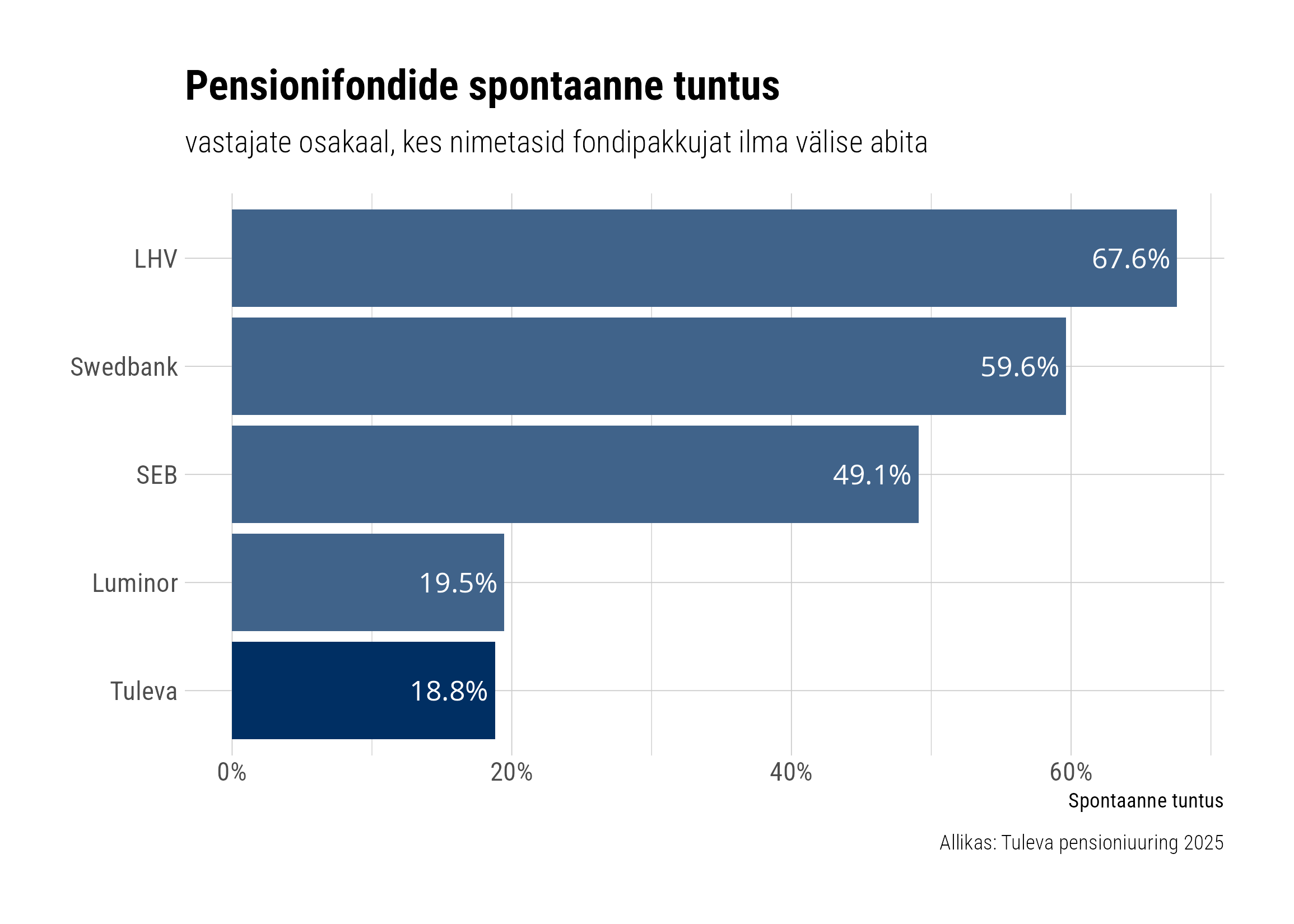

Me mõtleme ja räägime Tulevast iga päev. Vahel on tunne, et kõik meie sõbrad ja tuttavad on Tulevast juba mitu korda kuulnud. Tegelikult see aga nii pole. Vaid iga viies inimene oskab spontaanselt öelda, et pensionifonde valitseb ka Tuleva. Ligi 60% ei tunne Tulevat ära ka siis, kui oleme nimekirjas esitatud.

Uuringus paluti vastajatel nimetada Eestis tegutsevaid pensionifondide pakkujaid. Tulevat oskas hoobilt nimetada ligi 19% vastajatest. Kõige rohkem toodi välja LHVd, Swedbanki ja SEB-d.

See peegeldub ka päriselus. Kuigi Tulevas kogub juba üle 80 000 inimese, on meie turuosa väike. Enamik Eesti inimesi kogub jätkuvalt kallite tasudega panga fondides.

Seetõttu peame ikka ja jälle rääkima samadest teemadest. Tasude mõjust tootlusele, indeksfondide eelistest ja kogukonnaga koos töötamise võlust. Isegi, kui endale tundub, et kõik on seda juba ammu kuulnud.

Lojaalsus on meie kasvumootor

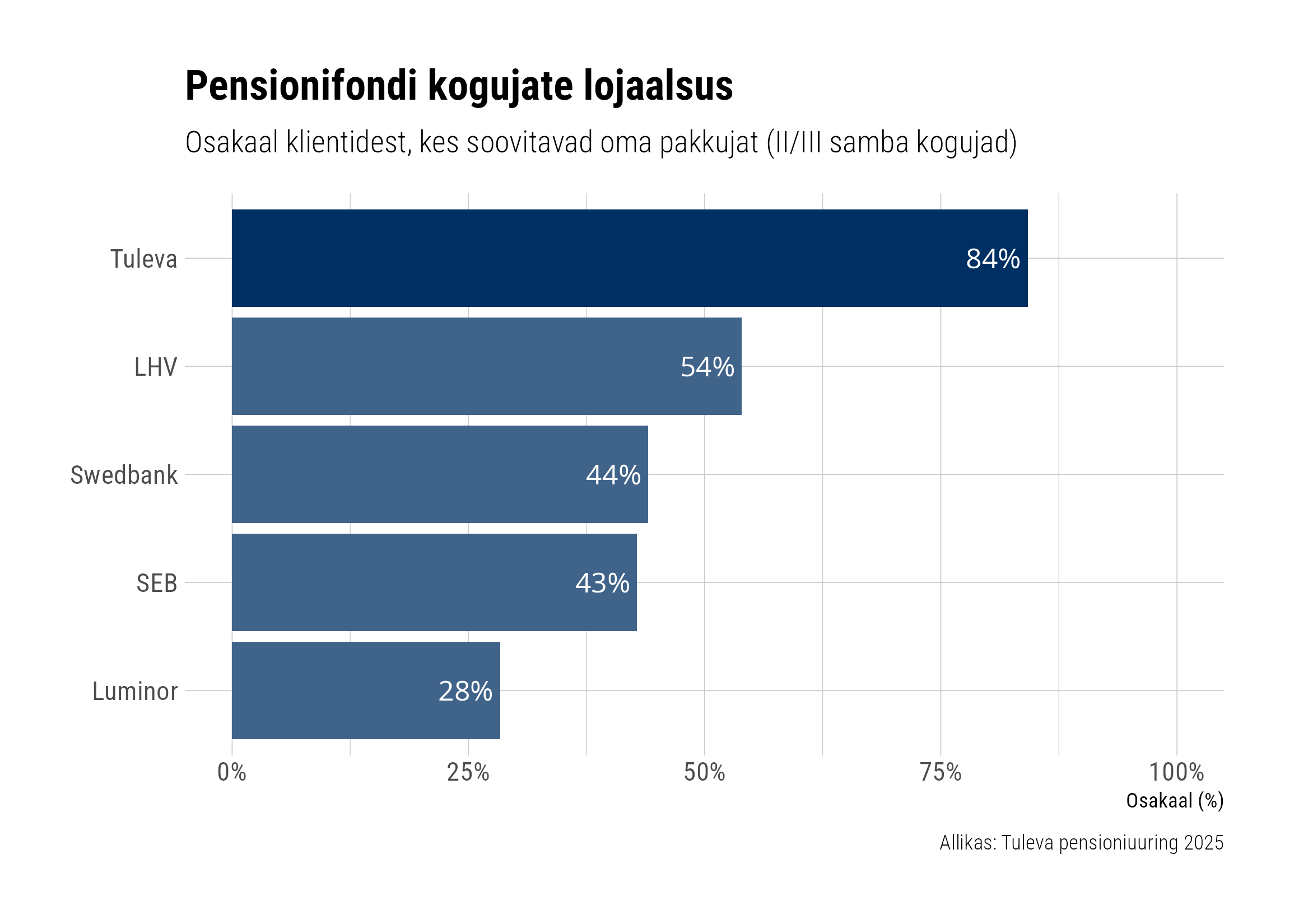

Teisalt kinnitas uuring meie enda tunnetust ja taotlust: olles kord valinud Tuleva, jääme me endale kindlaks ka siis, kui järgmine müügimees meid ostukeskuses või pangasaalis käisest sikutab. Lisaks aitame ka oma lähedastel mõistlikult oma tulevikku kindlustada. Uuringust selgus, et rohkem kui kaheksa inimest kümnest Tuleva kogujast soovitaks meid sõbrale.

Uuringus küsiti kogujatelt, kas nad soovitaksid oma valitud pensionifondi teistele. Meie, Tuleva kogujad soovitame kõige tõenäolisemalt sama valikut ka oma lähedastele ja tuttavatele.

See ei ole midagi, mida saaks saavutada turunduskampaaniate või müügimeeste armeega. Inimestena oleme lojaalsed, kui päriselt tunneme, et meie huvid on seatud esikohale. Oleme üheskoos loonud endale paremad tingimused raha pikaajaliseks investeerimiseks ja teenime tulu endale, mitte vahendajatele.

Lojaalsus pole lihtsalt ilus number. See on meie kasvumootor. Kui vähemalt kaheksa kogujat kümnest on valmis oma kogemust jagama ja julgustab nii ka lähedasi Tulevas koguma, tähendab see, et iga uus koguja toob varem või hiljem kaasa järgmised. Meie mudelis on kasvust sellest kõigile kasu, sest iga uus fondi lisandunud euro aitab vähendada tasusid kõigi jaoks.

Tulevat seostatakse madalate tasudega

Oleme Tuleva algusest saati langetanud tasusid kuus korda (alustasime tasuga 0,5% ja täna on kõikide meie fondide tasud 0,31% aastas). Langetame tasusid niipea uuesti, kui see on jätkusuutlikult võimalik. Investeerimine on mahupõhine äri ehk mida suuremaks kasvab meie varade maht, seda väiksemad on kulud iga koguja jaoks. Varade mahtu aitavad kasvatada uued kogujad ning kogujate tehtud sissemaksed oma II ja III sambasse.

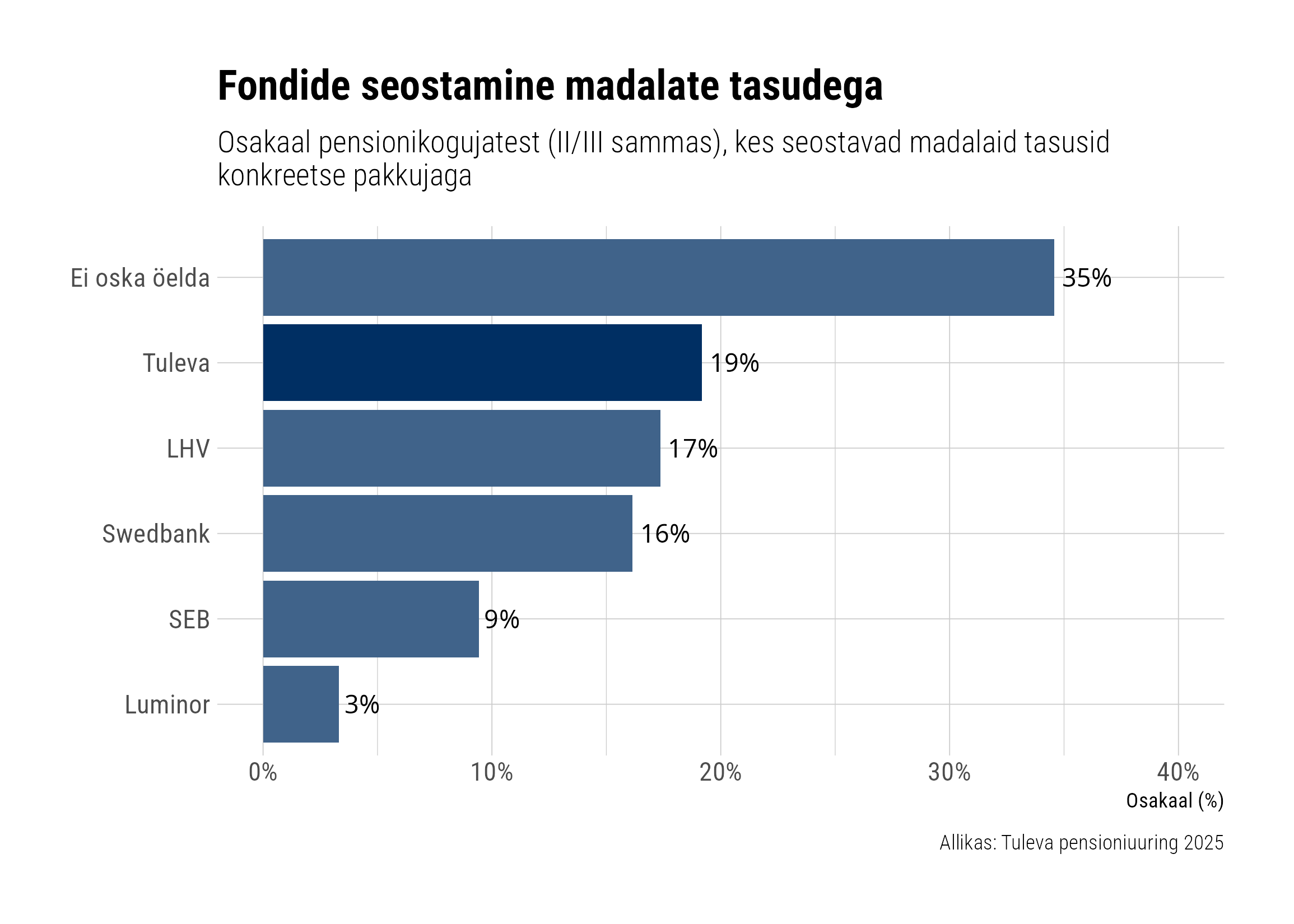

Uuringust selguski, et paljud kogujad seostavad Tulevat madalate tasudega.

Uuringus paluti vastajatel valida, missuguse pensionifondi pakkujaga (valikud Swedbank, SEB, LHV, Tuleva, Luminor) seostuvad enim madalad tasud. Ligi viiendik vastajatest seostas madalaid tasusid Tulevaga, ent ka LHV ja Swebank ei jäänud kaugele maha.

Kõikide meie fondide tasud on 0,31%. Kuigi ka teiste indeksfondide tasud on samas suurusjärgus ja praegu on mõned teised fondid meist odavamadki, ei ole meil heade ja soodsate fondide kõrval valikus kõrge tasuga fonde, mille kasumi arvelt indeksfonde „üleval pidada”. Me langetame tasusid siis, kui varade maht kasvab.

Kes on teadlikud kogujad?

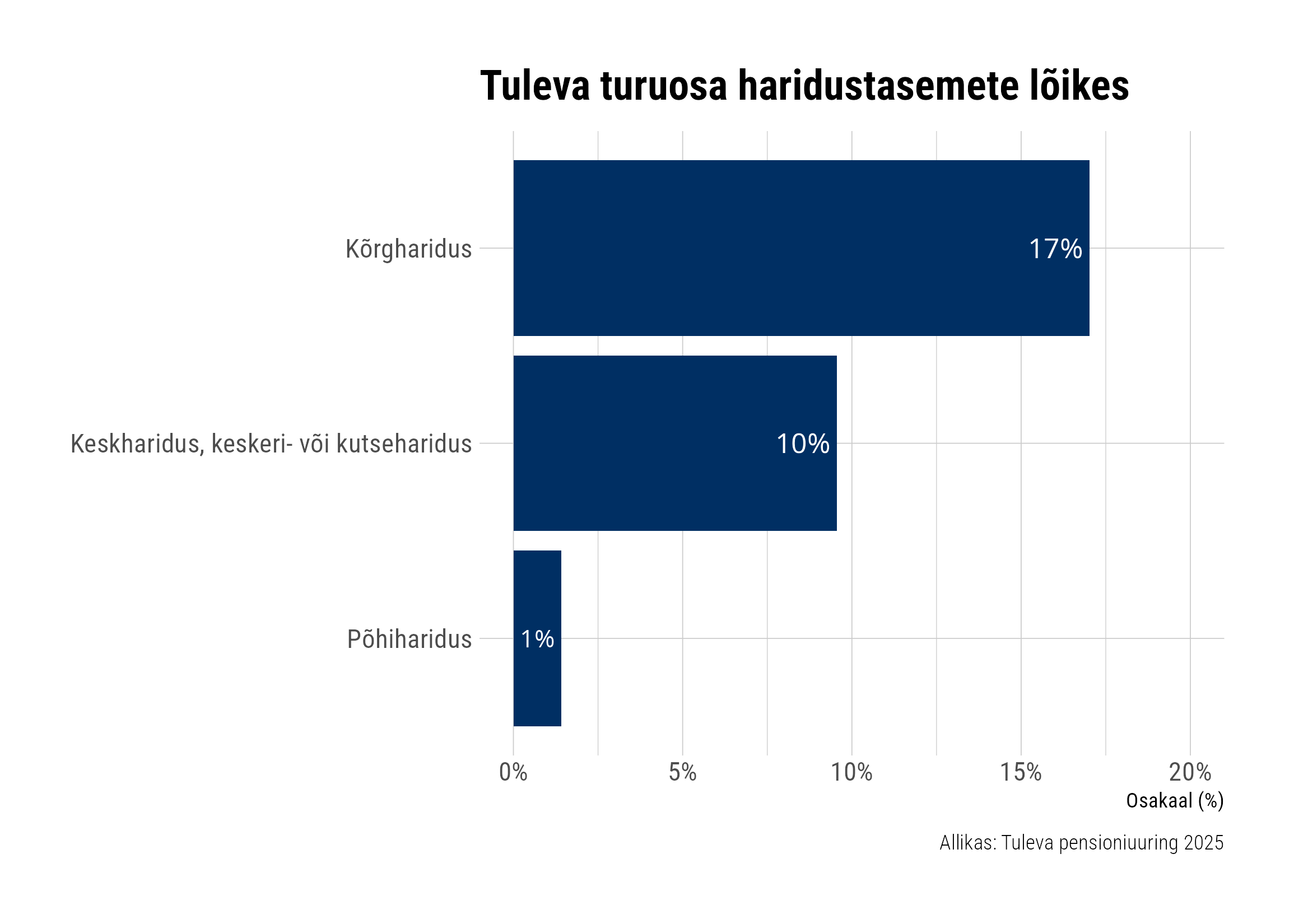

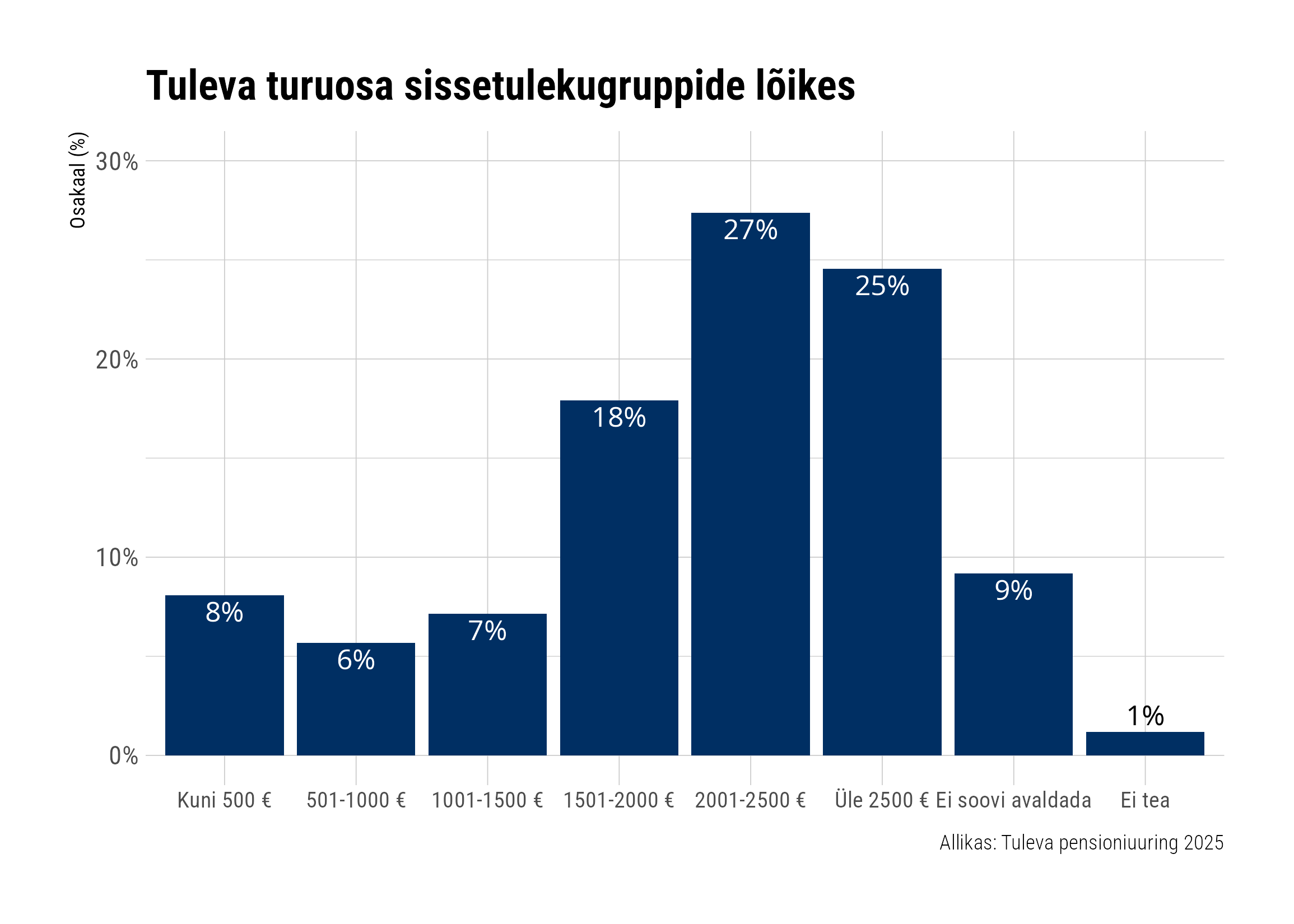

Kui vaadata lähemalt, kes koos meiega juba kogub ja kes mitte, joonistub välja mitu selget mustrit hariduse ja sissetuleku põhjal. Meiega koguvad tõenäolisemalt kõrgharidusega inimesed, kelle palk on üle 2000 euro kuus.

Graafikul on Tuleva turuosa vastajate haridustaseme lõikes, kes koguvad enda sõnul II ja/või III sambasse. Kõrgharidusega inimestest kogub Tulevas veidi alla viiendiku, kesk- ja kutseharidusega inimestest vaid kümnendik ning põhiharidusega ainult 1%.Graafikul on Tuleva turuosa vastajate sissetuleku lõikes, kes koguvad enda sõnul II ja/või III sambasse. Kõige suurem on Tuleva turuosa sissetulekugruppides 2001–2500 €, üle 2500 € ning 1501–2000 €.

See ei ole üllatav. Kui sul on rohkem teadmisi ja suurem sissetulek, on kogumise teel vähem takistusi ja lihtsam teadlikult vajalikud sammud astuda. Finantsotsused ei sünni vaakumis. Neid mõjutab see, millised on su harjumused, eeskujud ja millest räägitakse sinu ümber. Kui sul on sõpru või töökaaslasi, kes juba koguvad Tulevas, tundub ka endal loomulik samm ühineda. Kui aga su lähiring ei räägi kogumisest üldse, jääb esimene samm sageli tegemata.

Tartu Ülikooli Pensionitarkuse uuring kinnitas sama: madalama hariduse ja sissetulekuga inimeste seas on teadmised ja usaldus pensionisüsteemi vastu märksa nõrgemad. (1)

Meie väljakutse ei ole siiski nuputada edasi, kuidas saaksime tõsta pensionisüsteemi usaldust või jõuda lihtsalt veel rohkemate inimesteni. Tõenäoliselt kaugemale viib meid küsimus: kuidas jõuda nendeni, kellel on kõige rohkem võita? Nagu meie endine kolleeg Kristel oma magistritöös kirjutas: inimest saab aidata ainult siis, kui tal endal on vähemalt mingi valmisolek. (2) Ilma selleta ei vii ei kampaaniad ega selgitused kuhugi.

Sellepärast ongi iga Tuleva koguja roll tähtis. Sageli on just sinu eeskuju või jutt kohvilaua taga see esimene tõuge, mida keegi vajab, et vajalik samm astuda.

Aitäh Indrek Seppole andmeanalüüsi ja informatiivsete graafikute eest!

Tuleva kuulub meile, liikmetele, ja meid on täna juba 9000. Praegu peame oma üldkoosolekut, kus igaühel meist on võrdne hääl. Nii on meie üldkoosolek tõenäoliselt üks Eesti suurimaid. Selle artikli kirjutamise hetkeks on 4400 meist juba hääletanud – kui sa pole veel jõudnud, siis tee seda kindlasti. Juhise leiad oma meilist.

Me kõik panustame Tuleva arengusse. Kogudes Tuleva pensionifondides, aitame oma varaga hoida fondi tasud madalad. Kui aitame oma sõbral või sugulasel pensionifondide infomürast läbi näha ja teha esimesed sammud oma pikaajalise kogumise teekonnal, panustame üheskoos Tuleva missiooni täitumisele: 100 000 sihikindlat kogujat. Ja kui küsime küsimusi, mida teised ei viitsi või ei julge esitada, aitame teha Tuleva sisu selgemaks ja kasulikumaks kõigile.

1. Kas Tuleva plaanib muuta investeerimisstrateegiat? Ega Tuleva fondid pole liiga USA-kesksed?

Vastab Tuleva fondijuht Tõnu Pekk.

Meie investeerimisstrateegia on püsinud sama Tuleva algusest saati. Võtsime eesmärgiks saavutada maailma aktsiaturu keskmisele võimalikult lähedane tootlus. Selle saavutamiseks peame hoidma tasud madalad ja investeerimisportfelli maksimaalselt üle maailma ja majandussektorite hajutatud. Seda me ka teeme.

Me lähtume investeerimisvõimaluste valimisel andmetest ja need ütlevad, et parima pikaajalise tulemuse saab passiivne, kogu maailma jäljendav portfell, millel on võimalikult madalad tasud. Seega, nagu ka varem, on Tuleva investeerimisstrateegia suurendada järjepidevalt osalust maailma börsiettevõtetes. Me ei eelista ühtegi piirkonda või majandussektorit, vaid jälgime kogu maailmaturu käekäiku. See tähendab, et suuname igal kuul tükikese oma sissetulekust fondi ning püsime rahulikult kursil olenemata turgude meeleoludest. Sedasi saame võimalikult lähedale oma sihile – teenida maailmaturgude keskmise tootlust.

Viimased aastad on maailmaturgu kasvu vedanud tõesti suuresti USA tehnoloogiasektor. Selles pole midagi erakordset, et mõni piirkond või tööstusharu teisi mingil ajaperioodil edestab. Aga kui ühel päeval läheb paremini mõnel muul regioonil või tegevusvaldkonnal, siis suureneb ka nende osakaal maailmaturu indeksis ja meie, kes investeerime kogu turgu, saame automaatselt selle sektori või regiooni ettevõtete aktsiad oma portfelli.

Seetõttu ei ole meil täna head põhjust investeerimisstrateegia muutmiseks.

2. Kas on endiselt põhjendatud rakendada investeerimisel ESG-filtrit?

Vastab Tuleva fondijuht Tõnu Pekk.

Me ei rakenda investeerimisel ühtegi piirangut niisama. Iga piirangu kehtestamise eeltingimus on see, et see ei tohi mõjutada meie fondide tootlust. See kehtib ka jätkusuutlikkuse ehk ESG-filtri puhul.

Kui me 2022. aastal jätkusuutlikkuse poliitikat rakendama hakkasime, oli sellel kaks peamist põhjust. Esiteks: me ise ja paljud meie liikmed soovisid, et astuksime kasvõi väikese sammu jätkusuutlikkuse riskide teadvustamise ja haldamise suunas. Teiseks: regulatsioon oli muutunud niivõrd, et mõistlikum tundus teha mõned läbimõeldud sammud, selle asemel et kulutada palju aega selgitamaks, miks me midagi ei tee.

Seadsime endale aga kaks selget tingimust. Esiteks: fondi tootlus peab jääma väga sarnaseks maailmaturu keskmisega (mida võrdleme jätkuvalt ESG-filtrita indeksiga). Teiseks: meie fondi kulud ei tohi kasvada. Kui kumbki tingimus enam ei täitu, vaatame poliitika uuesti üle.

Praegu püsime seatud piirides, kuigi mitmed relvatööstuse ja energiatootmise ettevõtted (näiteks Boeing või BP) jäävad meie portfellist välja. Samas on hulk teisi relva- ja naftatootjaid, nagu Exxon või Rheinmetall, meie portfellis jätkuvalt sees. Põhjus on lihtne: ka ESG-filtrite koostajad elavad reaalses maailmas ega saa lihtsalt kogu majandussektorit välistada. Ka ettevõtted ise on oma tegevust kohandanud, et ESG-nõuetele vastata ja maailmaindeksisse püsima jääda.

3. Kuidas on kaitstud Tuleva fondivalitseja ja pensionikogujate varad juhul, kui Eestit ründab või okupeerib võõrriik ning võtab üle siin asuvad institutsioonid, süsteemid ja varad?

Vastab Tuleva operatsioonide juht Sten Andreas Ehrlich.

Tulevas paigutame ühiselt kogutud raha üle maailma laialt hajutatud indeksfondidesse. See annab meile teatava kaitse: meie fondide vara asub väljaspool Eestit ning ka meie infosüsteemid asuvad piiri taga pilveserverites, mis võimaldab meil tegutseda igas olukorras. Ent nagu kõik pensionifondid, sõltume lisaks endale ka mitmest teisest süsteemist: pensioniregistrist, mida peab Nasdaq CSD Estonia, Swedbank AS-i pakutavast depoopanga teenusest ning Eesti seadusandlusest. Seetõttu oleme ka meie avatud geopoliitilisele riskile.

Geopoliitiline risk pole must-valge. Konflikt võõrriigiga ei pruugi tähendada II maailmasõja sündmuste kordamist, vaid ka küberrünnakuid, taristu kahjustamist, propagandasõda, vaenu õhutamist, piiri ümbermärkimist või mõne Eesti piirkonna ründamist. Kõik need sündmused mõjutaksid meie pensionivara, kuid tõenäoliselt oleks nende mõju märksa tagasihoidlikum kui kogu riigi okupeerimise korral. Geopoliitilisele riskile mõeldes kipume aga alateadlikult silmas pidama kõige suurema mõjuga võimalust ja omistama sellele igasuguse konflikti tõenäosust.

Geopoliitiline risk ei ole meie ainus oht. Selle vastu kaitset otsides tuleb olla hoolikas, et mitte jätta muid riske tähelepanuta. Näiteks on hoopis suurema tõenäosusega risk, et ühel päeval saan ma nii vanaks, et ei suuda ega soovi tööl käia. Kui keskendume liialt äärmuslikele stsenaariumidele, võime unustada, kui oluline on kindlustada oma tulevik igapäevastemate riskide vastu. Näiteks koguda pensioniks.

Pensionivara kogumine on hea viis oma tuleviku kindlustamiseks, sest see annab paindlikust erinevates olukordades. Kui läheb hästi ja saad ning tahad põneval ja tasuval tööl käia kõrge vanuseni, saad kogutud vara pärandada selle lastele. Kui läheb plaanipäraselt, saad selle võtta ise tulevikus kasutusele. Kui realiseerub mõni muu risk, saad vajadusel fondiosakud ka varem müüa hädavajalike kulude katteks.

4. Millal on oodata uut fondi täiendavaks kogumiseks?

Vastab Tuleva operatsioonide juht Sten Andreas Ehrlich.

Loodame Tuleva uue pensionisüsteemi-välise fondi käima saada 2025. aasta lõpuks. Aprillis esitasime Finantsinspektsioonile selleks täiendava tegevusloa taotluse. Tavapäraselt kestab selliste lubade menetlemine umbes kuus kuud.

Asutame fondi kohe, kui luba on käes, ja tegeleme juba praegu paralleelselt kogu vajaliku eeltööga. Kirjutasime sellest uuest fondist ka põhjalikumalt – saad sealt täpsemalt lugeda, miks ja kellele me seda fondi loome.

Sina saad juba täna aidata meil uut fondi tuhandete inimeste jaoks paremaks teha. Vasta palun viidatud blogiartikli lõpus küsimustikule, kas ja kuidas sina plaanid uude fondi raha investeerida.

5. Kuidas mõjutab liikmekapitali üleandmine seda, kuidas Tulevas edaspidi otsustatakse?

Vastab Tuleva ühistu juhatuse liige Annika Uudelepp.

Ei mõjutagi. Igal liikmel on endiselt võrdselt üks hääl, sõltumata tema kapitaliosalusest. Sellepärast olemegi ühistu, et liikmete hääl oleks võrdne ja meie liikmed oleksid Tuleva kogujad ja häälekandjad.

Liikmekapitali üleandmise võimaluse lisamine põhikirja annab liikmekapitalile suurema likviidsuse, mida paljud liikmed on soovinud. Kapitaliosaluse suurus mõjutab vaid seda, kuidas jagatakse Tulundusühistu Tuleva dividendi – aga ei mõjuta hääleõigust üldkoosolekul. Dividendi maksmise üle otsustavad liikmed järgmine kord 2027. aasta üldkoosolekul. Põhikirja järgi tehakse see otsus iga viie aasta järel.

6. Kuidas valiti Tulevale audiitoriks Ernst & Young Baltic?

Vastab Tuleva ühistu juhatuse liige Annika Uudelepp.

Tuleva on Finantsinspektsiooni järelevalve all ja meile kehtivad kõrgendatud auditi nõuded. Iga kahe aasta tagant küsime audiitorfirmadelt pakkumised, eesmärgiga valida Tulevale parim audiitor, arvestades nii kvaliteeti kui ka hinda. Seekord osutus parimaks pakkumiseks Ernst&Young Baltic.

Küsisime pakkumise 14 audiitorfirmalt, kellest 11 vastasid. Neli neist loobusid pakkumise tegemisest, sest neil kas pole vaba ressurssi täiendavaid töid ette võtta või nad ei auditeeri fonde. Viis audiitorfirmat loobusid pakkumisest vandeaudiitoritele kehtiva sõltumatuse nõude tõttu: nimelt ei tohi ühegi audiitorbüroo vandeaudiitor olla meie koguja ega liige. Neil juhtudel olid audiitorid ise Tuleva kogujad ja/või liikmed.

Pakkumise esitasid kaks audiitorfirmat: Rödl ja Partnerid ning Ernst & Young Baltic. Mõlemad olid kvaliteetsed pakkumised ja valisime neist soodsama – Ernst & Young Baltic.

Algas Tuleva ühistu üldkoosolek

Tulundusühistu Tuleva üldkoosolek toimub 20. mail kell 10–12. Kuni 15. mai südaööni saab eelhääletada SurveyMonkey keskkonnas igale liikmele eraldi kirjaga saadetud hääletuslingi kaudu.

Selle aasta üldkoosolek on eriline kahel põhjusel

Esiteks on meil üldkoosoleku päevakorras lisaks tavapärastele otsustele hääletamisel ka olulised põhikirja muudatused. Paljud meie seast on soovinud Tuleva liikmekapitali kas juurde osta, müüa või pärijatele üle anda. Otsustamisele tulevad põhikirja parandused teevad selle võimalikuks. Lisaks ajakohastame põhikirjas mõisteid ning täpsustame üldkoosoleku läbiviimise korda.

Päevakord:

2024. aasta auditeeritud majandusaasta aruande kinnitamine;

2024. aasta kasumi jaotamise ettepaneku kinnitamine;

Teiseks teeme sel aastal proovi uue üldkoosoleku korraga, kus osalemise võimalusi on mitu. Tänasest kuni 15. mai südaööni toimub eelhääletus SurveyMonkey keskkonnas. Kõik eelhääletusel osalevad liikmed loetakse üldkoosolekul osalevaks.

Nagu igal aastal, on ka seekord plaanis informatiivne veebikohtumine, kus selgitame kõiki päevakorrapunkte ning vastame tekkinud küsimustele. Infotund toimub virtuaalselt Zoomi keskkonnas 8. mail algusega kell 16.30.

Samuti on liikmetel õigus volitada kedagi teist end esindama. Palume saata meile volitus hiljemalt 19. mail kell 10.00.

Saame üldkoosolekul langetada otsuseid, kui sellel osalevad vähemalt pooled Tuleva liikmed ja iga hääl on väga oluline.

Personaalse hääletuslingi saadame igale liikmele eraldi e-kirjaga.

⅔ inimestest maksab pensionifondi tasudeks vähemalt uue auto väärtuses liiga palju

Tuleva üks asutaja ja ühistu juhatuse liige Annika Uudelepp kirjutas Õhtulehte arvamusloo, mille avaldame nüüd ka Tuleva blogis.

LHV otsus lõpetada aprillist kaubanduskeskustes pensionifondide müük on aastaid oodatud positiivne muutus. Selline agressiivne müük on aidanud kaasa, et lausa kaks kolmandikku Eesti inimestest kogub kõrge tasuga pensionifondis, mis röövivad aastate peale kogujalt tasudena vähemalt uue pereauto väärtuses summa.

Pole siis juhus, et inimene lõpuks pettub ja võtab teise samba sootuks välja. Ent kurjajuur ei peitu teises sambas kui sellises. Asi on lihtsalt kehvas pensionifondi valikus. Kõrge tasuga fondid on kasulikud eelkõige pankade kasumile ja müügimeeste komisjonitasudele, mitte koguja säästupuhvrile. Just seetõttu on neid kaubanduskeskustes agressiivselt müüdud.

Kuidas on inimesi trikitatud?

Võib tekkida küsimus: kuidas on võimalik, et eestlased, kes juba niisama lihtsalt endale midagi “pähe määrida” ei lase, on olnud pensionimüüjatest nii suures osas mõjutatud? Sest paljud ei ole teinud iseseisvalt teadlikku otsust, vaid on lasknud tüütust müügimehest lahti saamiseks teha kiirelt tema soovitatud valiku ära. „Küll hiljem vaatan asja ise üle…,” on ilmselt paljudel peast läbi käinud mõte.

Müügimehed ju teavad, kuidas inimesi mõjutada. Küll räägitakse veendunult, et just nende fond on pikaajaliselt saavutanud stabiilselt häid tulemusi (täpsustamata, mida see tegelikult tähendab ning jättes sageli võrdlusest välja kaasaegsed madala tasuga indeksfondid). Või hirmutatakse turu langusega, et kasutada ära inimeste ebakindlust.

Veelgi häbiväärsem on see, et osava müügitöö asemel on mõned müügimehed kasutanud ka alatuid võtteid või suisa kelmust. Alles hiljuti tuli päevavalgele lugu, kuidas panga müügimees küsis inimese PIN-koode ettekäändel lihtsalt vaadata tema pensionivara seis üle. Paar kuud hiljem avastas koguja pooljuhuslikult, et müügimees oli tegelikult tema vara teise fondi liigutanud.

Paraku sellised juhtumid aina korduvad. Kuna kaubanduskeskus müügile ei tehta samalaadset järelevalvet kui muule finantsteenuste reklaamile (näiteks digireklaamile), on üsna lihtne kogujaid trikitada. See tõestab, miks LHV otsus lõpetada kaubanduskeskustes müük on samm õiges suunas. Kahju ainult, et Luminor sama eeskuju ei kavatse järgida ja süstemaatilist probleemi ei tunnista.

Inimesed maksavad teadmatusest kuni viis korda rohkem

Olen veendunud, et suurim probleem pole tegelikult mitte kaheldavad müügivõtted, vaid see, et inimesi eksitatakse, mitte ei aidata neil teha teadlikke otsuseid. Kuigi juba peagi meid ühe panga müügimehed poetiirul ei tülita, siis iseseisvalt paremat otsust tegemata jääb paljude inimeste vara ikkagi kogunema kallitesse fondidesse.

See võib tähendada, et inimene maksab aastate jooksul kümneid tuhandeid eurosid lihtsalt tasudeks. Kuidas? Kallimate pensionifondide tasud ulatuvad kuni 1,48%-ni aastas, samal ajal kui indeksfondide tasud on 0,3% juures. Kuigi protsendid tunduvad imepisikesed, on see ligi viiekordne vahe!

Kui inimesel on II sambasse kogunenud 10 000 eurot, säästab ta kõrge tasuga fondi madala tasuga fondi vastu vahetades juba ühes aastas ligi 70 eurot. Tasu arvutatakse inimese kogutud vara mahust, mis aastatega aina kasvab. Seega: mida varem valida madala tasuga fond, seda vähem vara peab maksma tasudeks ja rohkem jääb kogujale endale alles. Sest tasudeks makstud raha ei kogune inimese tuleviku heaks – see jääb pangale.

See on üksnes näitlik arvutus, milles on eeldus, et tegelased koguvad praegu Eesti keskmises II samba fondis, mille tasu on 0,79%. Arvutus näitab, kui palju nad säästaksid 65. eluaastaks, kui vahetaksid selle indeksfondi vastu, mille tasu on 0,31% ja eeldatav tootlus aastas 5%. Ühtlasi on arvutuses eeldatud, et nad kõik hakkasid pensioni koguma 21-aastaselt, nad tõstsid oma II samba sissemakse 6% peale ning nende tänane brutopalk on 1800 € (iga-aastane palgatõus 3%). Arvutused on tehtud Tuleva pensionikalkulaatori abil.

Mida tark pensionikoguja teeb? Kõigepealt vaatab üle, kui kõrge tasuga fondis ta kogub ja millist tootlust on tema kogumisaastate jooksul raha teeninud. Madala tasuga indeksfondid on täna 0,3% ümber ning üle 0,5% ei ole mõistlik teenustasudeks maksta. Kui sa tulemusega rahul pole, siis vali endale soblikum fond enne 31. märtsi. Seejärel jätka rahulikult kogumist, mitte ära lase müügimeestel end fondist-fondi liigutada.

Mida me tegime, kui meil sai kõrini kehvadest pensionifondidest? Ja kuidas edasi?

Üha rohkem teadlikke inimesi kogub täna tuleviku heaks pensionisambaid mõnes indeksfondis ja on pannud II ja III samba maksuvõidu enda kasuks tööle.

Kogumist toetavad paremad seadused ja üha madalamad tasud.

Suurim kaubanduskeskustes pensionimüüja otsustas lõpetada inimeste tülitamise.

Kuidas me oleme ühise töö tulemusel need võidud saavutanud ja mis edasi, kirjutab Tuleva üks asutajatest ja ühistu juhatuse liige Annika Uudelepp.

Vanad pankade pensionifondid on tekitanud paljudes pettumust. Elu kallinemist arvesse võttes on enamik meist, kes me sellistes fondides kunagi kogusime, aastate jooksul raha kaotanud või teeninud maailmaturu keskmisest madalamat tootlust. Veel kaheksa aastat tagasi polnud meil aga ka paremat valikut.

2016. aastal sai hulgal meist kõrini. Uskusime, et saab paremini. Nii sündis kodanikualgatusena Tuleva, sest meie liikmed polnud enam nõus maksma pankadele kehvade tulemuste eest kõrget tasu.

Tegime madala tasuga fondid ja hakkasime rohkem koguma

Alustasime sellest, et lõime madala tasuga II ja III samba indeksfondid, kus tahame ka päriselt ise koguda. Ikka selleks, et meie säästud ei läheks lihtsalt müügimeeste tasudeks ja pankade kasumiks, vaid saaksid teenida meile õiglast osa maailma majanduse kasvust.

Tegelikult käisime alguses ka pankade jutul ideega luua madalama tasuga pensionifondid. Nad aga väitsid, et see pole võimalik (või siis tahtsid nii arvata, sest kasumimarginaal poleks ju sama magus kui kõrge tasuga aktiivselt juhitud fondidel).

Tasud saab hoida madalal, kui kulutada raha ainult neile tegevustele, mis loovad kogujatele väärtust – mitte müügimeeste armeede ülalpidamisele. Hea, et nüüd on pangad tulnud järgi ja nende kõrge tasuga fondide kõrval leiab koguja ka madala tasuga indeksfonde. Kahju ainult, et panga omanikele teenitakse magusat kasumit ikkagi kõrge tasuga fondis kogujate arvelt.

„Tuleva ühistu muutis tervet ühiskonda. Võitsid ka need, kes olid teistes fondides, sest tasud tulid alla”. – ettevõtja ja investor Taavi Kotka

Kui koguda saab headel tingimustel, siis tahame ka rohkem koguda. Seda näitavad nii üha suurenevad III samba sissemaksed kui ka see, et Tuleva kogujatest otsustas sellest aastast II samba sissemakseid suurendada üle kolme korra rohkem kui pankade klientidest.

Alates 2019. aastast, kui tegime oma III samba fondi, on Eesti inimesed hakanud päriselt rohkem koguma, kasutades selleks III samba näol ära maksusoodsa võimaluse. Võib öelda küll, et äratasime üheskoos III samba varjusurmast üles ja panime selle päriselt kogujate jaoks tööle. Andmed: Pensionikeskus.

„Kaheksa aastat turul olnud pensioniindeksfondid on korraldanud revolutsiooni, mis peaks julgustama iga pensionikogujat sissemaksetest loobumise asemel hoopis neid suurendama. Oma saatus vanaduses on nüüd päriselt võimalik enda kätte võtta,” kirjutas Äripäev tabavalt ühes suvises juhtkirjas.

Tõime kogujate hääle laua taha

Enne Tuleva loomist oli märgata murettekitavat trendi – pensioniteemalised otsused ja seadusandlikud muudatused tehti ümarlaudades, kus ei istunud ühtki kogujate esindajat. Tulemus peegeldus selles, et seadused ei lähtunud kogujate huvidest.

Nõudsime endale kohta laua taga ja oleme aidanud teha riigil pensionisüsteemi paremaks. Näiteks:

Nüüd tuleb kogujale rääkida kõikidest pensionifondide tasudest läbipaistvalt, mitte jätta mõned neist mainimata;

Enam ei tohi võtta kogujalt kõrget väljumistasu, kui ta soovib fondi vahetada.

Noored loositakse automaatselt madala tasuga aktsiatesse investeerivasse indeksfondi.

Enam pole sundust sõlmida pensionile jäädes lepingut kindlustusseltsiga, vaid koguja saab kasutada pensionivara enda soovi järgi ja paindlikult.

Näitasime, et kaubanduskeskustes ei tasu pensionifondi vahetada

Hea uudis: poes saab käia rahulikumalt juba aprillist, sest suurim kaubanduskeskustes müüja LHV otsustas lõpetada poes inimeste tülitamise. Kui varem tehti enamik otsuseid fondi vahetamiseks eelkõige müügimeeste mahitusel, siis täna on inimesed üha teadlikumad ja toetuvad otsustamisel avalikele materjalidele või lähedaste abile.

Halb uudis: Luminor välimüüki veel lõpetada ei plaani. Alles hiljuti tuli päevavalgele järjekordne lugu, kuidas nende müügimees tõstis kaubanduskeskuses koguja II samba vara ühest fondist teise nii, et koguja sellest ise arugi ei saanud. Paraku on probleem süstemaatiline ja sellele tuleb ka edaspidi tähelepanu juhtida.

Tuleva missioon pole veel täidetud

Kaheksa aastaga on muutunud Eesti inimeste jaoks pikaajaline kogumine palju lihtsamaks ja kasulikumaks. Ent pikk tee on veel minna, sest vanades pangafondides kogub veel umbes kaks kolmandikku inimestest. Nagu on öelnud indeksfondide looja John Bogle: mida rohkem inimesi kogub madala kuluga indeksfondis, seda suurem osa maailma väärtpaberiturgude kasumist läheb selle õiglasele omanikule – kogujale.

Graafikul on II samba fondide varade maht. Allikas: Pensionikeskus (12.03.2025)

Peame üheskoos pingutama, et indeksfondides koguks rohkem inimesi. Ühelt poolt aitame nii inimesi, kes on jäänud vanadesse pankade pensionikade pensionifondidesse. Teisalt on see ka meie, Tuleva kogujate huvides. Kui enamikku inimestest II sammas hästi ei teeni, võidakse süsteemi ka väljaspoolt muuta.

Pensioniks kogumine pole muutunud paremaks tänu Tulevale, vaid tänu meie kogukonnale ja kogujatele. Igaüks meist saab anda oma panuse. Kui sa ise oled juba teinud teadliku valiku, siis aita levitada seda sõnumit ka oma lähedastele ja laiemale ringile.

Tuleva roll on pakkuda kogujatele head nõu ja igakülgset tuge. Seetõttu on meil praegu aktiivselt töös kolm tegevust.

Esiteks, müügipraktikad peavad muutuma selgemaks. Kuigi kaubanduskeskustes hakkab pensionimüügi ajastu läbi saama, kasutatakse kaheldava väärtusega müügipraktikaid ka teistes kanalites. Seisame edasi selle eest, et pensionifondidest räägitaks ausalt ja arusaadavalt. Ja seejuures peamine, et ise näitame head eeskuju.

Teiseks aitame kogujatel võtta pensionivara kasumlikult kasutusele. Kuigi nüüd saab pensionile jäädes võtta pensionivara kasutusele paindlikult ja maksusoodsalt, kasutab regulaarsete väljamaksete ehk fondipensioni võimalust alla 10% kogujatest. Enamik inimestest võtab pensionivara kasutusele enne töötamise lõpetamist ühekordse maksena, makstes nii asjatult tulumaksu. Regulaarsete väljamaksete kohta pole lihtsalt piisavalt selget informatsiooni. Seetõttu tuleb siin veel teha omajagu teavitustööd.

Ja kolmandaks loome uue lihtsa võimaluse investeerida ka väljaspool pensionisüsteemi, et rohkem Eesti inimesi saaks koguda tõhusalt kapitali. Kõigile ei piisa II ja III sambast: on neid, kes juba kasutavad maksusoodustusega pensionisambaid maksimaalselt ära ja tahaksid koguda rohkem; kui ka neid, kes otsivad mõistlikku võimalust investeerida indeksfondidesse oma ettevõtte kaudu või hoopis lapse nimel. Samas on praegune finantstoodete valik ülemäära keeruline, mis tekitab inimestes halvavat segadust ja takistab kogumist.

Seepärast hakkame laiendama tänast Tuleva ärimudelit, mis on ennast juba tõestanud – Tulevas kogutakse, sest see on lihtne ja selge. Nii saab ka meie uus fond olema sarnaselt Tuleva II ja III samba aktsiafondidele lihtsasti kättesaadav madala tasuga laialt hajutatud indeksfond, ainult et pensionisüsteemi-väline.

Graafikul on aastate lõikes Tuleva kogujate arv, kes on suunanud III sambasse maksimaalse 6000 eurot või 15% oma brutopalgast.

Praegu tegeleme uue fondi tarbeks täiendava tegevusloa taotluse sisseandmisega Finantsinspektsioonile. Kui kõik läheb plaanipäraselt, võiksime uue fondi avamiseni jõuda aasta lõpuks.

Päisepildis kasutatud foto: Liis Treimann

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.