Sel kevadel saime kümneaastaseks. Kümme aastat tagasi tundus uskumatu, et Eestis võiksid olla madala tasuga indeksfondid, läbipaistvamad fonditasud ja seadused, mis päriselt kogujat kaitsevad. Need muutused on tänaseks tehtud.

Nüüd on hea hetk endalt küsida: mis järgmiseks? 4600 Tuleva ühistu liiget vastas küsitlusele, mis vajab muutmist ja mis teeb muret. Aitäh!

Oli põnev näha, kui paljudel meist on sarnased mured ja vajadused. Küsisime kaht tüüpi küsimusi: mis valdkondades on turg ebaõiglane ja mis probleemid hoopis lahendamata. Joonistusid välja selged mustrid.

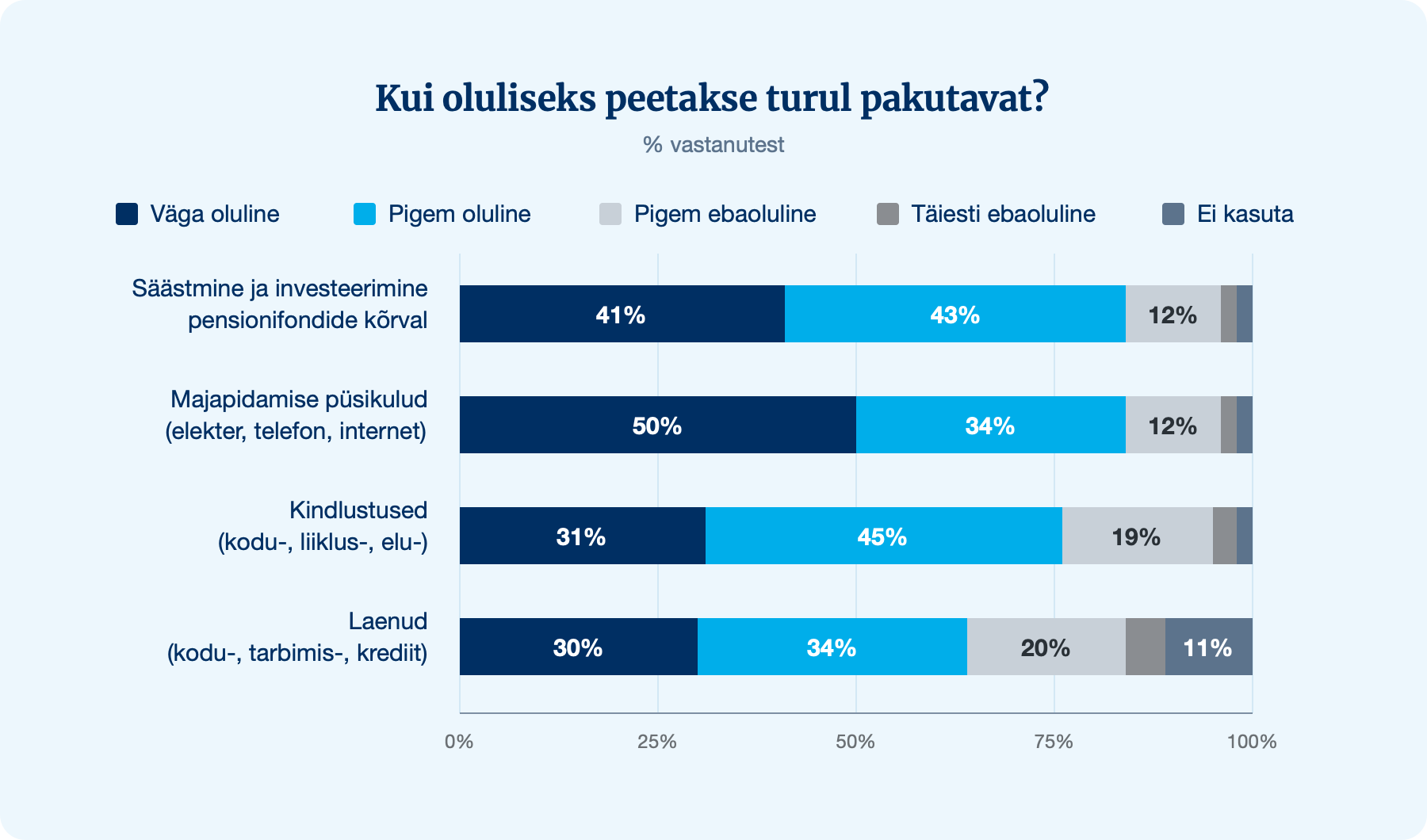

Oligopoolsed turud ei paku head teenust?

Küsisime, kui olulise probleemina tajutakse, et turul pakutav on põhjendamatult kallis, läbipaistmatu või ei teeni tarbija parimaid huve.

Kõlab tuttavalt? Kui me 10 aastat tagasi uurisime, mis on II sambas probleemiks, saime üsna konkreetse vastuse: kõrged tasud ja liigne keerukus. Tänasele küsitlusele vastanute sõnum on selge: sarnane probleem on ka mujal, kus turg on paari-kolme dominantse pakkuja poolt juba aastakümneid ära jaotatud.

Vabas vormis lisaküsimuse vastustest tuli välja ka peamine põhjus, miks need turud „ei toimi”: klient teab, et pakkuja on halb, aga lahkumise tülikus ja hind (notaritasud, ajamahukus, pakettide võrreldamatus) hoiab inimest kinni. See muster kordub erinevates eluvaldkondades: finantsteenustest kuni majapidamise püsikuludeni. Oligopoolsel pakkujal tekib huvi kliendi pärast pingutada alles siis, kui ta on ära minemas, siis tekivad justkui võluväel “personaalsed superpakkumised”.

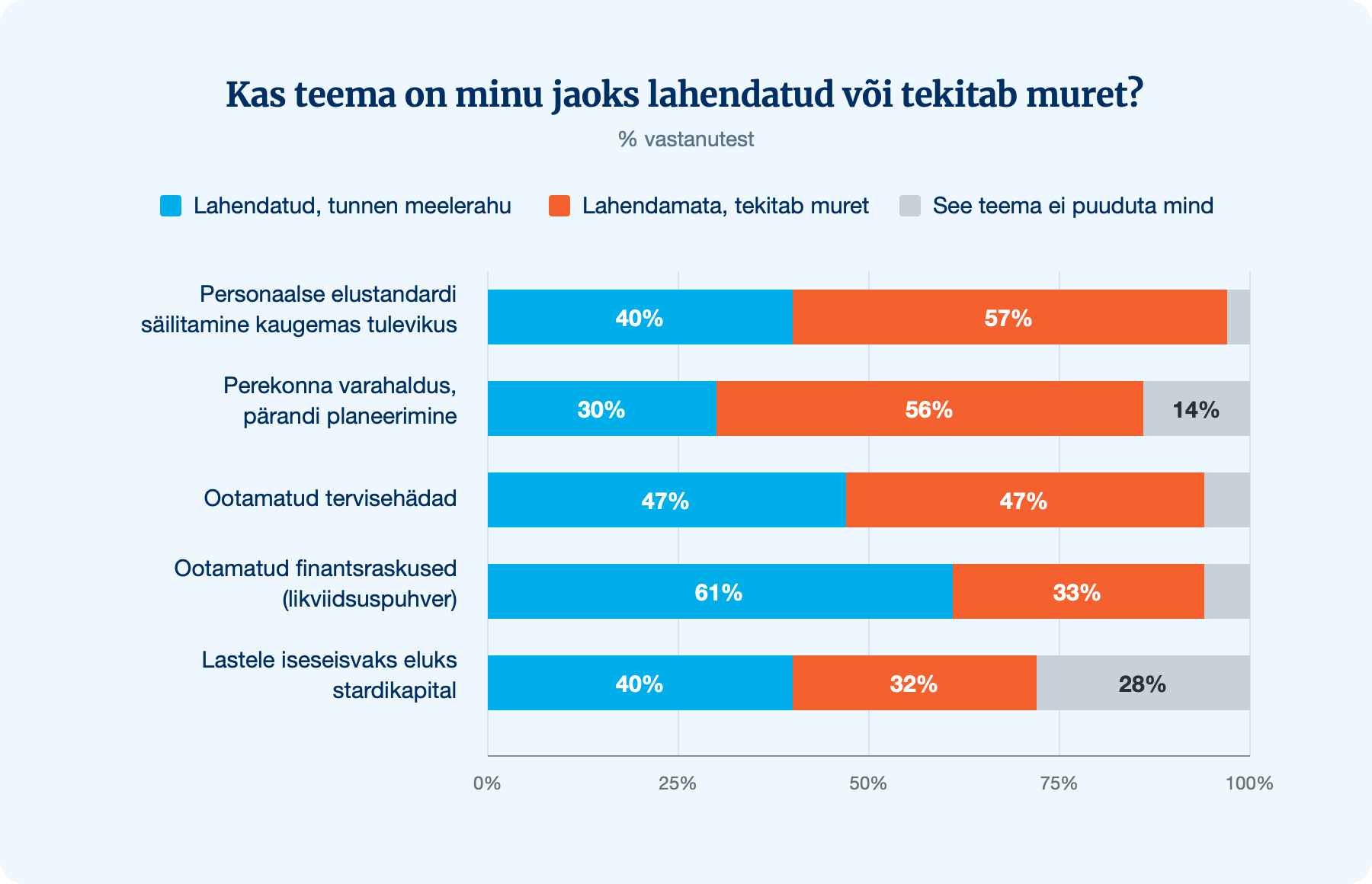

Kuidas säilitada elustandardit ka kaugemas tulevikus ja järgmistel põlvedel?

Küsisime, mis eluvaldkondades tunnetatakse, et mured on pikalt lahendamata. Need on tavaliselt teemad, kus otsest kiiret pole, kuid mis „tiksuvad kuklas”. Et neist aru saada ja lahendus leida, kulub aega ja vaeva. Need ongi barjäärid. Just samamoodi, nagu keeruline pensionisüsteem ja arusaamatud fondide tasud olid kunagi paljudele meie liikmetele barjäärideks kogumise alustamisel.

Oleme Tuleva liikmetena finantskäitumise osas väga väljapaistev seltskond: me säästame kordades rohkem kui Eesti keskmine palgasaaja ning tänu kõrgele panusele ja heale tootlusele on keskmisel Tuleva liikmel sammastes 3–4 korda enam vara. Me ei hüple fondide vahel ringi ja kogume enesekindlalt. Ometigi on 57% meie seast mures elustandardi säilimise ja perekonna varahalduse pärast. Võib vaid eeldada, milline see vastus Eesti elanike seas tervikuna oleks.

Pole kindel, kas tervisemured viivad finantsmuredeni või vastupidi, igatahes kipuvad nad käsikäes käima. Üsna tõenäoliselt mõjutab mure oma tulevase tervise pärast sinu rahalist kindlustunnet.

Raudne fookus peab jääma

Mitu liiget tõstis üles ka praktilise küsimuse: meie tänane edu põhineb ju väga selgel fookusel – teha pensionifondide abil kogumine inimeste jaoks paremaks – ja selle laiendamine võib hoopis kahju tuua.

Meie fondiäri ja seda vedav tiim ei lasegi enda fookust segada. Meie eesmärk on aidata järjest rohkematel inimestel enesekindlalt ja tõhusalt oma tulevikuks kapitali koguda ja täna on meil kõik tööriistad olemas, et rühkida oma eesmärgi – 100 000 sihikindlat kogujat – suunas.

See tänaseks 10-aastane edukas algatus on pannud paljusid meist lihtsalt mõtlema: kui paljud Tuleva liikmed tahaksid teha midagi veel, siis mis asi see oleks? Iga uus algatus peab ikka alustama nullist ja kõnetama piisava hulga liikmeid, et sel oleks mõtet. Täna on igal uuel algatusel loodetavasti seda sellevõrra lihtsam teha, et me ei pea maailmale tõestama kuidas mitu tuhat aktiivset inimest suudab käima panna ettevõtmise, mis päriselt turgu valitsevaid hiiglasi võidab.

Mis järgmiseks?

Mitu Tuleva liiget kirjutas mulle juba otse, et tahaks oma ideed arutama tulla. „Ei olnud varem mõelnud, et riskikapitali fondi kõrval võiks hoopis Tuleva olla see koht, kus äriideest saab päris ettevõtmine”. Võibolla peaksime korraldama oma häkatoni, kus saaksime kohe mitme idee prototüübini jõuda, mida siis suurem ring liikmeid kohe käega katsudes hinnata saab. Pole välistatud, et mõne probleemi saabki tänaste vahenditega ära lahendatud. Igal juhul kui sul on mõtteid või soovid oma oskustega mõne idee arendamisse panustada, anna mulle teada [email protected].