Kujuta ette, et sinu sõber maksab sama mobiilioperaatori juures väga sarnase telefonipaketi eest märksa vähem kui sina. Sama võrk, sama teenus, aga hind teine. Tõenäoliselt tahaksid kohe teada, miks.

II samba fondiga võib olla täpselt sama lugu. Enamike pankade valikus on kallimaid ja odavamaid fonde, mille investeeringud on üllatavalt sarnased. Kui sisu on peaaegu sama, tasub küsida: miks maksta rohkem?

Sama sisu, erinev hind

Fondide nimed, kirjeldused ja lubadused võivad olla erinevad. Aga see, mis lõpuks loeb, on üsna lihtne. Kuhu fond sinu raha päriselt paigutab, millist tootlust teenib ajaks, mil plaanime vara kasutusele võtta, ja kui palju selle eest tasu küsib?

Kui võrrelda pankade kallimaid aktiivseid fonde nende odavamate indeksfondidega, tuleb sageli välja üks ja sama muster. Portfellid on sarnased, aga tasud erinevad märgatavalt. (1)

|

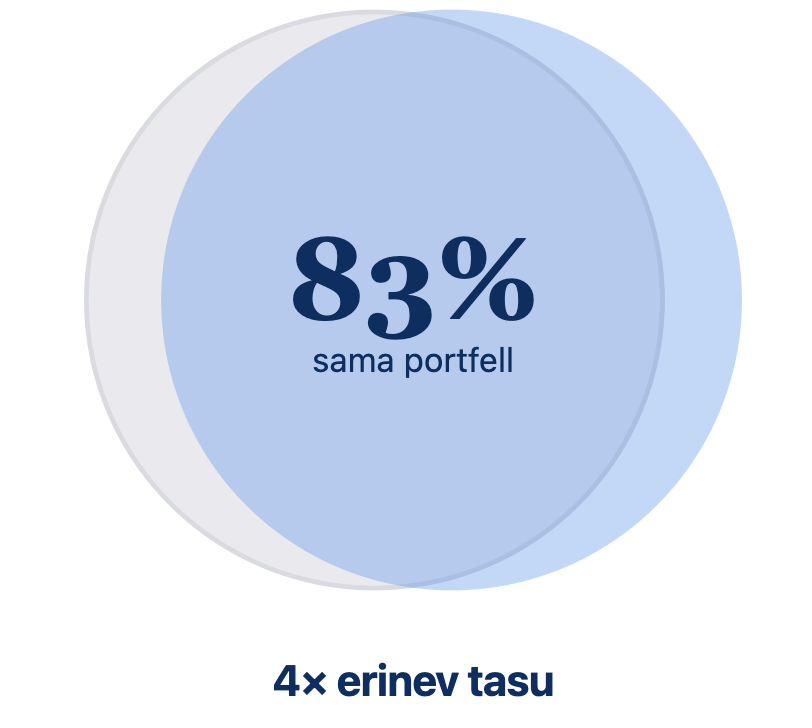

Näiteks Luminori 16–50 fondi tasu on 1,08% aastas. Kui fondil läheb hästi, võtab fondivalitseja maha veel edukustasu. Nii oli 2024. aastal fondi kogukulu kogujale koos edukustasuga 1,78%. Samal ajal investeerib Luminori indeksfond suures osas samadesse aktsiatesse, kuid teeb seda umbes neli korda madalama tasuga, 0,27% aastas. |

|

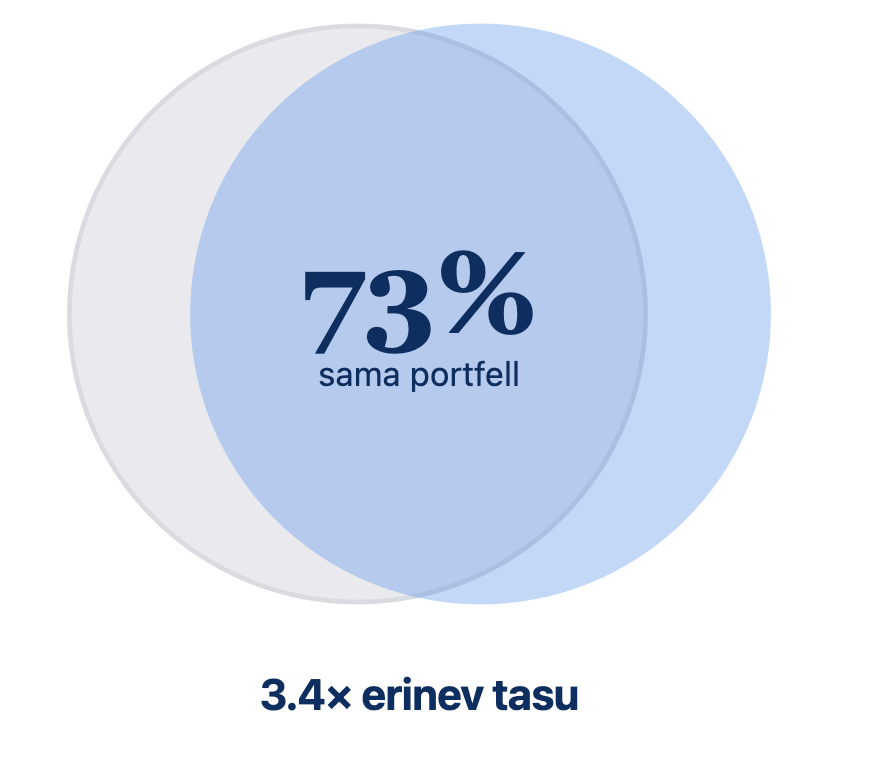

SEB 18+ fondi tasu on 0,95% aastas. SEB valikus on ka madala tasuga indeksfond. Kuigi fondide aktsiavalik ei ole üks ühele sama ning SEB 18+ kasutab investeerimisel ka futuure, on nende investeeringud ja liikumine olnud viimastel aastatel väga sarnased. |

|

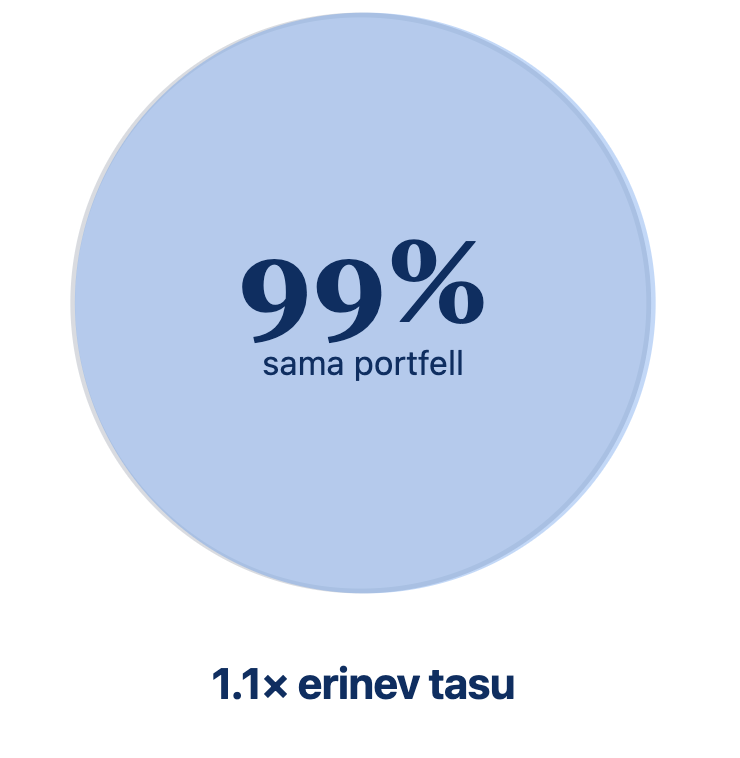

Kahel Swedbanki fondil on väga sarnane investeerimisportfell. Swedbank 1990–99 fondi tasu on 0,31% aastas, Swedbanki indeksfondi tasu aga 0,27%. Kui investeeringud kattuvad, tasub ka väikese vahe puhul küsida, kas kõrgem hind on põhjendatud. Ei pea vist lisama, et juhuslikult on kõrgema tasuga see fond, kus on üle 4 korra rohkem vara. |

Nende näidete mõte ei ole väita, et kallimad ja odavamad fondid on alati sarnase portfelliga. Näiteks LHV aktiivselt juhitud fondid erinevad indeksfondist oluliselt. Mõte on lihtsam: kui fondide sisu on investori jaoks sisuliselt väga sarnane, siis tasub tähelepanelikult vaadata, miks ühe eest küsitakse rohkem kui teise eest.

Äkki teeb fondijuht hinnavahe tasa?

Kõige tavalisem vastuväide kõlab nii: jah, aktiivne fond on kallim, aga äkki kaitseb fondijuht sind turulanguse eest, tehes õigel ajal tarku otsuseid. Näiteks Luminori fondijuht väitis, et nemad on hetkel teinud aktiivse otsuse olla passiivsed.

Päriselus on paljude aktiivselt juhitud fondide portfellid väga indeksi sarnased – nii siis, kui fondivalitseja arvab, et turg tõuseb, kui ka siis kui ta kahtlustab turu langust. See on mõistlik, sest ka aktiivne fondijuht teab, et järjepidevalt on väga raske ette näha, millal turud langevad, millal riski vähendada ja millal õigel hetkel aktsiaturule tagasi tulla.

Mõni ennustus võib osutuda õigeks ja mõni üksik otsus õnnestuda. Pikaajaliselt on seda aga väga keeruline teha. Seepärast on ajalooliselt jäänud enamiku aktiivselt juhitud fondide tootlus indeksfondidele alla.

See ei tähenda, et fondijuht ei teeks üldse midagi või et ajalugu ennustaks täpselt ka tulevikku. Küll aga on selge, et finantsmaailmas ei ole kõrgem tasu iseenesest tõend parema tulemuse või parema kaitse kohta. Kui portfell on indeksile väga lähedane, tasub küsida, mille eest sa siis täpselt rohkem maksad?

„Ma ei taha kõiki mune ühte korvi panna”

See on mõistlik ettevaatus. Investeerides ei tasu kõiki mune ühte korvi panna.

Mõnikord aga arvatakse, et aktiivselt juhitud fond tähendab automaatselt paremat hajutatust ja indeksfond kitsamat valikut. Tegelikult on globaalne indeksfond tavaliselt väga laialt hajutatud ning paigutab raha süstemaatiliselt tuhandetesse ettevõtetesse üle maailma. Indeksfondid jälgivad tavaliselt kindlat võrdlusindeksit, mis on majakaks, mille vastu nii hajutatust kui ka tootlust võrrelda.

Samuti ei tasu karta, et kui kogud II ja III sammast sama fondivalitseja juures, oleksid „kõik munad ühes korvis”. Fondi vara on fondivalitseja varast rangelt lahus ega kuulu fondivalitseja vara hulka.

Väike protsendivahe võib tähendada suurt rahalist vahet

Fonditasud tunduvad paberil väikesed. 0,27% või 1,08% ei kõla esmapilgul nagu väga suur erinevus. Üle pikkade aastate annab see hinnavahe aga välja korraliku sõiduauto hinna.

Fondide tasusid võetakse igal aastal kogu sinu kogutud varalt. 10 000 euro pealt tähendab 0,27% tasu umbes 27 eurot aastas, kuid 1,08% tähendab umbes 108 eurot aastas. Kui sinu pensionivara kasvab 50 000 euroni, tähendab 1,08% tasu aga juba umbes 540 eurot aastas.

Lisaks ei kasva tasudeks makstud eurod enam edasi ega teeni sulle tulevikus tootlust. Just seepärast võib väike protsendivahe tähendada aastate jooksul väga suurt vahet sinu vara väärtuses.

Vaata oma fondi sisse

Telefonipakette on lihtne võrrelda. Fondidega on palju keerulisem. Telefoniarveid pead maksma ise, fondide tasud võetakse aga varast maha automaatselt. Fondide nimed, kirjeldused ning turundusjutt on enamasti erinevad. See ei pruugi aga öelda midagi tegeliku sisu kohta.

Just sel põhjusel ei pruugi inimene ise märgata, et maksab sisuliselt sarnase investeeringu eest rohkem. Seega tasub vaadata fondi nime ja lubaduste taha – kuhu raha tegelikult paigutatakse ning millised on kaasnevad kulud.

Seetõttu olen viimastel nädalatel kulutanud hulga aega, et teha oma portfelli analüüsimine lihtsamaks, vaadata oma fondi sisse ja võrrelda seda teiste fondidega.

Beetaversioon tööriistast on siin: https://tulevaee.github.io/reporting-engine/fondide-vordlus/.

Tööriista kasutamiseks ei pea sa fondi vahetama, midagi allkirjastama ega sisse logima.

(1) Erinevuste ja sarnasuste hindamisel oleme lähtunud fondivalitsejate avaldatud investeeringute aruannetest. Kuna enamik pensionifonde investeerib teiste fondide kaudu, vaatasime võimaluse korral ka allfondide sisse. Kõigi ETF-ide täpne koosseis ei ole avalikult kättesaadav, mistõttu kasutasime sarnaste fondide andmeid. Samuti ei ole võimalik investeeringute aruandest teha järeldusi futuuride kohta. Seetõttu on kattuvusnäitajad ligikaudsed. Jooksvad tasud on pärit Pensionikeskusest. Andmed on seisuga veebruar 2026. Pikemalt on metoodika lahti kirjutatud siin: https://tulevaee.github.io/reporting-engine/fondide-vordlus/sources.html