Kirjutasime hiljuti 60-aastasest Tiinast, kel õnnestub lihtsa vaevaga vaid kaheksa aastaga koguda töötamise lõpetamiseks 75 000 eurot. Tiina retsept erineb sellest, mida enamik on siiani pidanud normiks.

Üks probleem, miks ei paista II ja III samba positiivne mõju veel silma, on see, et vaid üksikutel on sammastesse midagi päris korralikku kogunenud. Finantsvabadusest on asi kaugel, enamikul pole isegi korraliku köögiremondi jagu koos. Selles mängib oma rolli ka ealine diskrimineerimine – 60. eluaastates inimestega ei räägita just üleliia rahatarkusest ning seepärast peavad paljud toetuma vananenud arusaamadele, mis tänapäeval kahjuks enam ei tööta.

1. Kui palju see 75 000 eurot ikka aastate pärast väärt on?

Täpselt ei tea. Me ei teeskle Tulevas, et oskame ennustada, missuguseks kujuneb inflatsioon või aktsiaturgude tootlus. Küll aga teame seaduspärasid, mis aitavad meil kindlusega koguda nii, et iga täna säästetud eurost oleks meile tulevikus kasu.

Esiteks on kahtlemata tulevikus jõukam inimene, kes on tasahaaval kogunud kapitali, kui see, kes midagi kõrvale pannud pole.

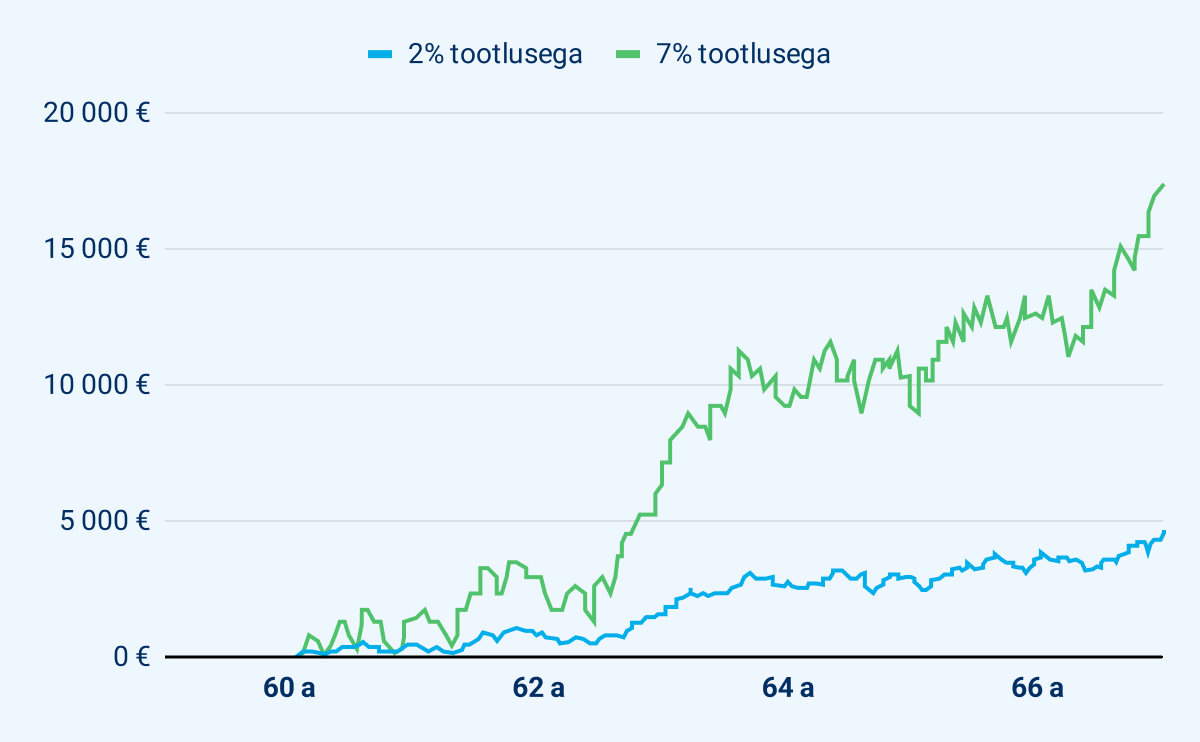

Teiseks, hoides oma kogutud vara laialt hajutatud aktsiafondis, lood parimad eeldused, et raha ostujõud kasvaks. Selleks annab lootust finantsturgude ajalugu – maailma aktsiaturu pikaajaline keskmine tootlus on viimase 100 aasta jooksul inflatsiooni tublisti ületanud.

Laialt hajutatud aktsiafondis on esindatud tuhanded suurimad ettevõtted, mille teenuseid ja tooteid kasutatakse maailmas enim. Kui ostad tükikese sellisest aktsiafondist, saad osaluse reaalsete ettevõtete äris ja varades, mille väärtus kasvab pika aja jooksul.

2. Kas aktsiafond pole 60ndates kogumiseks liiga riskantne?

Aktsiaturud ei liigu kunagi sirgjoones üles. Muidugi võivad aktsiate hinnad ka langeda. Ent kui tahame, et kogutud vara toetaks meid ka aastate pärast, peame taluma turu kõikumist. Teadlikku riski võtmata pole lihtsalt võimalik tootlust teenida, mis aitaks meie vara ostujõudu säilitada.

Praegu on iseenesestmõistetav, et noored koguvad oma raha aktsiafondis. Samas unustame sageli, et ka 60-aastase inimese II ja III sambasse kogunenud vara jääb sinna tõenäoliselt veel pikkadeks aastateks või isegi aastakümneteks. Tootlusest loobumine on selles eas väga kallis viga.

Turu langused on vältimatud – kindlasti vaatab mõnel tulevasel aastal meie kontodelt ilusa rohelise plussi asemel vastu kole punane miinus. Kui käime veel tööl, võime rahuliku südamega edasi koguda ning saame fondiosakuid odavamalt juurde osta. Teame, et majanduse taastumisel turud jälle tõusevad.

Aga mis saab siis, kui Tiina otsustab 68-aastaselt töötamise lõpetada ja just siis kukuvad aktsiaturud lausa 30%? Kuna ta oli tänu sihikindlale kogumisele kasvatanud oma vara 75 000 euroni, millest üle 22 000 euro tuli maksuvõidu ja tootluse arvelt, ei kaota ta mõtteliselt enda säästetud rahast tegelikult veel midagi.

Lisaks ei oma selline langus Tiinale laastavat mõju, sest ta ei võta kogutud raha välja ühekorraga. Ta seadistab endale tulumaksuvabad fondipensioni väljamaksed. Need aitavad tal lubada endale mugavamat elu, kui üksnes I sammas talle võimaldaks. Kui 75 000-eurose portfelli puhul oleks tema igakuine väljamakse umbes 330 eurot kuus, siis 30% turulanguse korral kahaneks portfell ajutiselt 53 000 euroni ja igakuine väljamakse langeks umbes 230 eurole.

See on ajutine kaotus, sest suurem osa varast jääb edasi aktsiafondi ning turgude taastudes tema portfell uuesti kasvab – ja koos sellega suureneb ka Tiina igakuine pensionilisa. Lisaks on Tiinal võimalus ka turu languse korral regulaarsed väljamaksed peatada ja nii kaotust mitte realiseerida.

Kalkulaator eeldab, et alustad väljamakseid 65-aastaselt ja saad neid 19 aasta jooksul (tänase 65-aastase statistiliselt elada jäänud aastad). Aktsiaturu ajalooline tootlus on 7%, kuid see ei taga sarnast tootlust tulevikus.

3. Aga mis sai soovitusest hoida vanuse jagu varast võlakirjades?

Inimene on sotsiaalne olend ja sageli juhindume oma otsustes sellest, mida teised peavad õigeks. Rahaasjad pole erandiks. Kui isegi indeksfondide looja John Bogle soovitas hoida võlakirjades sama suure osa varast, kui on vanust, siis miks me arvame, et II ja III samba vara võiks ka 60ndates koguda aktsiafondis? Aga sellepärast, et Bogle rõhutas olulise nüansina, et n-ö võlakirja osa täidavad ka sotsiaalkindlustus- või riiklikud pensionimaksed. (1)

Seega, Eesti kogujate jaoks täidabki võlakirjade rolli I sammas. Riiklik vanaduspension tagab meile töötamise lõpetamisel baas-sissetuleku. Praegu on keskmine I samba makse 774 eurot kuus, aga see on palgakasvu ja inflatsiooniga indekseeritud ehk ajapikku summa vaikselt kasvab. Finantsmaailmas on vähesed asjad garanteeritud, kuid I samba suurendamine on sellele lähedal – seda tagab seadus.

Kuna I samba maksed turu kõikumistest ei sõltu, saame II ja III samba vara aktsiafondis edasi kasvatada, ilma et see seaks meie sissetuleku ülemäärase riski alla. I sammas tagab stabiilsuse.

Vaatame seda Tiina näitel. Töötamise lõpetamiseks oli Tiina kogunud II ja III sambasse kokku 75 000 eurot, millest sai teha endale 330-eurose regulaarse pensionilisa. See moodustas 30% tema kogutulust. Ülejäänud 70% sissetulekust põhineb I samba maksetel (täna 774 eurot). Kui aktsiaturg langeks 30%, väheneks Tiina sissetulek vaid 9% võrra – umbes 100 eurot kuus. Ühel hetkel, kui turud jälle taastuvad, kasvab ka tema igakuine pensionilisa.

4. Aga II sambasse kogudes saab I sammas olema väiksem

Jah, on pisut väiksem. Aga keskmise palgaga inimeste puhul on I samba vähenemine ei kaalu kuidagi üles maksuvõitu, mida saab II ja III sambasse kogumisel.

Kui Tiina võtaks 60-aastaselt oma II samba välja, kaotaks ta järgneva kaheksa tööaasta peale üle 10 000 euro maksuvõitu. Selle asemel saaks ta tulevikus umbes 15 eurot kuus kõrgemat I samba pensionit. (2) Väärib see variant kaalumist? Meie arust küll mitte.

Lisaks ei tasu unustada, et erinevalt I sambast on II ja III sambas inimese isiklik finantsvara, mida saab vajadusel ka pärandada.

Kuna I sammas on solidaarne, võib see olla kasulikum keskmisest oluliselt madalama palgaga inimestel. Mida kõrgem on palk, seda kasulikum on aga II sammas.

5. Aga kõik 60ndates inimesed ei teeni ju 2000 eurot

Ei teenigi. Tiina teenib palka, mida saab umbes 30% temavanuses inimestest. Keskmine palk on 55–64-aastaste seas umbes 1700 eurot. (3) Arvutus näitab, et 60-aastaselt alustades jõuaks sel juhul kaheksa aastaga koguda üle 66 000 euro. Ka see on korralik summa, millest saab teha tubli pensionilisa – fondipensioni väljamaksed algaksid 289-eurost.

Ei saa salata, et väiksema palgaga on raskem igakuiste kulutuste kõrvalt säästa. Kui meil oleks pakkuda salanippi, millega vähem säästes ka 60-aastaselt oma vara kasvata, siis me Tiinast ei räägiks. Tegeleme Tulevas sellega, et inimestel, kes täna oma tulevikule mõtlevad, oleksid head eeldused igast säästetud eurost minimaalse ajakuluga maksimaalne kasu saada. Mingit lollikindlat imetrikki meil selleks pole. Aga Tiina retsept 60ndates kogumiseks on päris hea.

Tõtt-öelda peitub siin ealise diskrimineerimise probleem, millel pole hoolsa kogumisega midagi pistmist. Mõned tööandjad suruvad vanemaealisi töötajaid nurka, öeldes, et kuna nad niigi saaksid juba kasutada I samba pensionit, siis pole vaja neile õiglast palka maksta. Töötaja kipub pahatihti sellega nõustuma, sest tahab edaspidigi olla kasulik ning kuklas kõlavad hirmujutud uudistest, kuidas eakamana on raske tööd leida.

Meil ei ole ka sellele probleemile taskust lahendusi võtta, aga oleme tänulikud, kui jagate meiega sarnaseid juhtumeid. Võimalik, et siin on peidus ka põhjuseid, miks paljud tööl käimist jätkvad inimesed 65-aastaseks saades oma I samba pensioni välja võtavad, kuigi see pole finantsilises mõttes mõistlik.

- Loe Bogle’i soovitust lähemalt näiteks siit.

- Kuna Tiina saab umbes Eesti keskmist palka 2000 eurot, siis teeniks ta igal aastal I sambasse ühe ühendosaku (50% staažist ja 50% kindlustusosast). II sambasse kogumisel vähendatakse seda 0,2 võrra. Seega kaotab Tiina aastas 0,2 osakut ja kaheksa aastaga 1,6 osakut. I samba suuruse määramisel korrutatakse osakud aastahindega, mis on praegu 9,5 eurot. Seega kaotab Tiina 1,6 osakut * 9,5 eurot = 15,2 eurot.

- Kõige põnevamalt saab palgastatistikat uudistada Statistikaameti palgarakendusest.

Loe ka artikliseeria eelmist osa: Retsept 60ndates kogumiseks