Karl Läll: Kõige suurem viga on mitte pihta hakkamine

Sten Andreas Ehrlich intervjueeris Tuleva liiget Karl Lälli. Karl ei ole pärit jõukast perest ega asutanud edukat start-upi, vaid on keskmine Eesti inimene. Ta töötab TalTechi autonoomsete sõidukite laboris ning on erinevates koolides rahatarkuse õpetaja. Pensionikogumise teel on ta aga jõudnud palju kaugemale kui paljud teised.

Sten: Karl, miks sa säästad ja investeerid?

Karl Läll: Alustasin säästmist ligi 10 aastat tagasi, kui mu parim sõber kurtis, et ta tahab minna reisile, aga tal pole selleks raha. Ma ei tahtnud sellesse olukorda sattuda. Hakkasin panema iga päev 1 euro kõrvale. See on nagu anekdoodis, kus arst ütleb patsiendile, et kui ta ei suitsetaks, oleks ta juba kogunud kokku raha Ferrariks. Patsient küsib vastu, et kus siis sinu Ferrari on. Ma tahtsin olla see arst, kellel on ühel päeval Ferrari ostmiseks raha koos.

Siis avastasin, et inflatsioon sööb mu raha ära. Sattusin Kristjan Liivamägi loengusse ning otsustasin raha investeerida. See on ainus viis end inflatsiooni eest kaitsta.

Tänaseks kogun juba teisel põhjusel. Kogumine annab mulle meelerahu. Ma ei pea muretsema, mis juhtub, kui külmkapp läheb katki, Euribor natukene tõuseb või ma ei saa enam ülemusega läbi. See on väga suur väärtus. Ma magan öösel palju rahulikumalt.

Sten: Sa oled veel väga noor, sul on pensionini veel palju minna. Tuleva on ju aga pensionifond. Miks sa kogud pensioniks?

Karl: Täpselt seda küsivad minu käest väga sageli ka õpilased. Nad on 15-aastased, neil on pensionini veel 50 aastat.

Ma kogun pensioniks, sest nii ei pea ma kartma ega muretsema. Ma kavatsen elada vähemalt 90-aastaseks. II ja III sammast kogudes tean, et pensionikka jõudes on mul kõik hästi ning heaks äraelamiseks vajalik raha olemas. Kuigi ma võtan oma pensionifondid kasutusele alles 65-aastaselt, siis meelerahu naudin juba täna.

Sten: Äge! Kui vaid kõik nii mõtleksid. Pensioniks kogumine on vahel raske. Kas sa oled pidanud selle jaoks midagi ohverdama?

Karl: Keskmine Eesti inimene joob aastas 10 liitrit alkoholi. Keegi peab siis ära jooma ka minu eest umbes 9 liitrit. Kas see on ohverdus, et ma joon 10 korda vähem alkoholi kui keskmine Eesti inimene ega kuluta sellele raha?

Kas see on ohverdus, et mul pole olnud 15 aastat telekat, et ma ei kuluta sellele aega ja et mul on rohkem aega teisteks tegevusteks? Ma ei tunne end selle pärast väga palju halvema inimesena.

Mul on rohkem kui üks tööandja. Mõni ütleks, et ma rebin end katki, aga mina seda nii ei näe. Ma teen asju, mis mulle meeldivad ja teen tööd hea meelega. Ma ei nimetaks ka seda ohverduseks.

Nii et ei, ma ei ole midagi ohverdanud, aga olen palju saanud.

Sten: Kuidas sa pensioniks säästad?

Karl: Ma ei olnud Tuleva esimeste klientide hulgas, vaid olin Tuleva loomisel edasi oma vanas Swedbanki fondis. Valisin selle siis, kui sain täiskasvanuks. Teller soovitas mul valida ühe agressiivse fondi. Kui selgus, et võin nii raha võita kui ka kaotada, palusin pakkuda endale vähemalt kaks astet konservatiivsemat valikut

Ühel hetkel sain Swedbankilt kirja, kus nad rääkisid minu pensionifondi tulemustest. Tabasin end mõttelt, et kui minul oleksid nii viletsad tulemused, siis ma küll ei julgeks kellelegi sellest rääkida. Pigem peidaksin oma pea liiva alla.

Sellel hetkel hakkasid mind kõnetama Tuleva sõnumid. Tuleva tugineb teadusele ja statistikale. Süvenesin ja sain aru, mis on indeksisse investeerimise eelised. Eks tulemused räägivad ju ka enda eest.

Sten: Aga miks just Tuleva?

Ma tean, et mõne teise indeksfondi tasud 0,01% või 0,03% madalamad kui Tulevas. Kui lähtuksin ainult tasudest, oleksin seal. [Toimetaja märkus: Karl on ühtlasi Tuleva liige ja teenib oma pensionivara kogumise pealt 0,05% liikmeboonust, mis teeb tema kogumise Tulevas veelgi soodsamaks.]

Minu jaoks on aga hoopis tähtsam, kuidas seda raha kasutatakse. Ma tean, et pangale tasu makstes kasutavad nad raha selleks, et otsida viisi mind meelitada kõrgema tasuga fondi või lobistada mõnda mulle kahjulikku seadusmuudatust. Tean, et igat Tulevale makstud eurot kasutatakse minu ja teiste pensionikogujate heaks. Ja see on väga suur eelis. Nii et Tuleva ei ole minu jaoks mitte 0,01% kallim, vaid palju odavam kui konkurendid.

Sten: Kogujatega suheldes kuuleme tihti, et nad tahavad hajutada riske. Miks sina ei karda hoida nii oma II kui ka III sammast meil?

Karl: Ma ei saa sellest hirmust aru. Kui sul on III sammas Tulevas ja II sammas näiteks LHV XL-is, siis tekib mul küsimus, miks sa nii teed? Sul peab ju olema hea põhjus, miks kogud III sammast Tulevas. III sammast ei ole sulle loositud, sa pidid selle ise valima mõnel väga heal põhjusel. Täpselt sama põhjus peaks laienema ka II sambale. Kui sa kogud III sammast Tulevas ja su II sammas ei ole indeksis, siis oskan teha vaid järeldusele, et küllap on keegi sulle lihtsalt ajanud kärbseid pähe.

Kui nii su II kui ka III sammas on indeksfondides, näiteks Swedbankis ja Tulevas, oled juba paremas seisus. Ent minu meelest pole sul ikka head põhjust valida kahte fondi, sest lõpuks ostad ikka indeksit.

Ma toon oma õpilastele sageli näiteks suhkru ostmise. Täpselt nagu iga pood müüb sulle samasugust suhkrut, nii müüvad ka Swedbank ja Tuleva sulle täpselt sama indeksfondi. Sa ei osta ju riskide hajutamiseks osa suhkrust Maximast ja teist osa Rimist. See oleks rumal, sest suhkur on suhkur ja indeks on indeks.

Sten: Investeerimine ei ole Eestis väga levinud. III sammas on avatud vaid igal viiendal tööealisel inimesel. Mis sa arvad, miks see nii on?

Karl: Mul on enda meelest üks väga suur tugevus. Paljud mõtlevad, plaanivad ja kavatsevad. Mina teen. Vahel läheb juba esimesel korral hästi. Enamasti läheb alguses midagi valesti ja saan end parandada. Selle käigus ma ka õpin. Ning viie aasta pärast, kui teised ikka veel mõtlevad, plaanivad ja kavatsevad, olen mina juba mitu aastat teinud hästi.

Täpselt nii ka säästmise ja investeerimisega. Väga paljud tahavad säästa, aga mitte kunagi ei jõua selleni. Kõige suurem viga investeerimisel on mitte pihta hakkamine. Ära otsi ideaalset plaani ja õiget hetke, vaid hakka lihtsalt pihta. Tee III sammas indeksfondi ning sea sisse igakuine püsimakse ja oledki juba top 20% seas.

Teade Tuleva pensionifondide tingimuste muudatustest

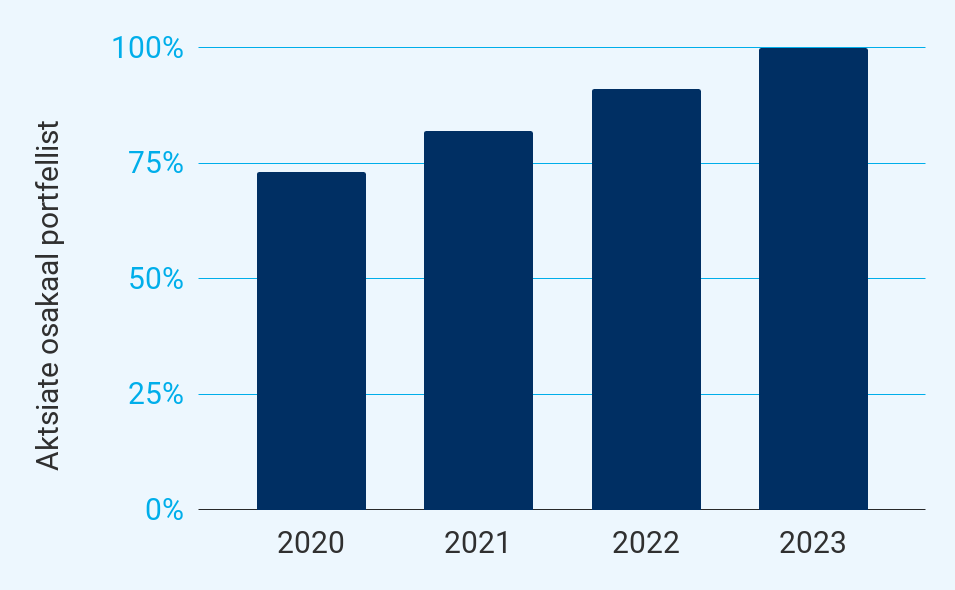

1. jaanuaril jõustuvad Tuleva pensionifondide tingimuste muudatused. Kõige tähtsam: kolme aasta jooksul tõstame aktsiate osakaalu Tuleva Maailma Aktsiate Pensionifondis seniselt 73%lt 100%ni.

Mis täpsemalt muutub?

1. Tuleva Maailma Aktsiate Pensionifondi eesmärk on saavutada võimalikult ligilähedane tootlus MSCI ACWI finantsindeksile. Seni lubasid fondi tingimused investeerida vaid kuni 73% varast MSCI ACWI järgivatesse aktsiafondidesse ja kuni 27% varast Bloomberg Barclays Global Aggregate Index järgivatesse võlakirjafondidesse. Uus mudelportfell lubab investeerida aktsiafondidesse kuni 100% fondi varast – üleminek toimub järk-järgult kolme aasta jooksul.

2. Tuleva Maailma Aktsiate Pensionifondi ja Tuleva Maailma Võlakirjade Pensionifondi portfell vaadatakse üle ja avalikustatakse edaspidi aasta esimeses, mitte teises kvartalis.

3. Kui Tuleva Maailma Aktsiate Pensionifondi või Tuleva Maailma Võlakirjade Pensionifondi arvelduskonto jääk ületab miljoni euro piiri, tuleb edaspidi vaba raha investeerida kümne päeva jooksul, senise ühe tööpäeva asemel. Endiselt kehtib kohustus investeerida vaba raha iga kalendrikuu kolmandal tööpäeval.

4. Tuleva Maailma Aktsiate ja Tuleva Maailma Võlakirjade Pensionifondi tingimustes on tõlgendamise huvides täpsustatud fondi arvelt makstavate tehingukulude loetelu. Uue sõnastusega välja toodud kulud olid ka enne osa fondi tehingukuludest ega mõjuta fondide jooksvate kulude määra.

5. Ajakohastasime sõnastust Tuleva Maailma Aktsiate Pensionifondi ja Tuleva Maailma Võlakirjade Pensionifondi prospektides pensionide maksustamise osas.

Miks muutub?

Tuleva pensionifondide investeerimisstrateegia põhineb kahel lihtsal, andmetest lähtuval seaduspärasusel.

1. Ilma riski võtmata ei saa tulu teenida. Aktsiate tootlus kipub lühiajaliselt rohkem kõikuma, aga pikaajaliselt on aktsiad andnud kogujale oluliselt parema tootluse kui võlakirjad.

2. Mida madalamad on fondi kulud, seda paremad eeldused on saavutada pikaajaliselt hea tootlus.

Varem lubasid Eesti seadused investeerida aktsiatesse vaid kuni kolmveerandi teise samba pensionifondi varadest. Hiljuti see piirang kadus. See on pensionikogujatele hea uudis. Tänu sellele saame muuta Tuleva Maailma Aktsiate Pensionifondi tingimusi ning suurendada aktsiate osakaalu järgmise kolme aasta jooksul seniselt 73%-lt 100 %ni.

Miks me kohe kõiki võlakirju maha ei müü ja vabanenud raha aktsiatesse ei suuna? Kaks põhjust.

Esiteks, aktsiate hinnad turgudel kõiguvad. Muudame investeerimisstrateegiat järk-järgult – nii maandame riski, et aktsiate suures mahus juurde ostmise päev jääb just täpselt järjekordse turutsükli tippu. Ka tavapäraselt ostame fondi aktsiaid juurde ikka vähehaaval: just nii nagu igakuised maksed meie osakuomanikelt fondi laekuvad. Ostude ajas hajutamine on hea ja lihtne viis, kuidas igapäevaste turu kõikumiste riski portfelli pikaajalisele tulemusele vähendada.

Teiseks, kuna meie fondi laekub regulaarselt raha juurde, saame strateegiat muuta nii, et palju portfellis olevaid võlakirju müüma ei peagi. Nende osakaal väheneb fondimahu kasvu tõttu iseenesest. Mida vähem ostmist-müümist, seda madalamad on fondi kulud. Ja nagu me juba teame: ka kauplemiskulud tuleks ikka pensionikoguja taskust.

Tänu strateegia muutusele muutub tulevast aastast ka meie fondi tulemuste võrdlemine indeksiga lihtsamaks. Varem järgisime 73% ulatuses MSCI globaalset aktsiaindeksit ja 27% ulatuses Bloomberg Barclays globaalset võlakirjaindeksit. Tulevikus on meie võrdlusindeks MSCI globaalne aktsiaindeks. Üks arvutus vähem.

Muutsime ka fondi varade investeerimise protseduurireeglit. Et vältida fondi mahu kasvades vajadust teha ostutehinguid mitu korda kuus, pikendasime perioodi, mille jooksul fondi arvelduskontole kogunenud raha tuleb investeerida, kümnele päevale. See annab osakuomanikele kokkuhoidu: tehes kolm-neli korda kuus ostutehinguid, peaksime maksma rohkem tasusid.

Oleme juhtinud tähelepanu probleemile, pankade fondivalitsejad kipuvad pensionikoguja taskust võetavaid kulusid varjama ja ilustama. Arutasime kevadel oma depoopanga ja finantsinspektsiooniga kulude kajastamist pensionifondide tingimustes ja täpsustasime kulude osas ka oma fondide tingimusi. Tuleva tasudes jätkub langustrend: Tuleva Maailma Aktsiate Pensionifondi jooksvad tasud langesid 0,47%lt 0,46%le ja Maailma Võlakirjade Pensionifondil 0,5%lt 0,49%le.

Kui tekkis küsimusi, võta ühendust: kirjuta [email protected] või 644 5100.

Tuleva Maailma Aktsiate Pensionifondi ja Tuleva Maailma Võlakirjade Pensionifondi tingimuste muudatused kooskõlastati 19. augustil 2019 Finantsinspektsiooni juhatuse 19.08.2019 otsustega nr 4.1-1/119 ja 4.1-1/120. Osa muudatustest on olulised. Et fondidest enne tingimuste ja prospekti jõustumist väljuda, peab nõuetele vastav pensionifondi vahetamise- ja valiku avaldus olema esitatud ja registripidajale laekunud hiljemalt tänavu 30. novembril. Muudatusi sisaldavad dokumendid on siin:

Loodava valitsuse pensionireformist võidavad vahendajad ja kaotavad inimesed

Loodav valitsus plaanib II sambas keerulisi valikuid juurde luua. Sellest võidavad pikas plaanis finantsvahendajad ja kaotavad inimesed.

Kui koalitsioonilepe laupäeval avalikuks sai, hakkas mu telefon helisema. Mida ma II samba vabatahtlikuks muutmise plaanist arvan, mida ma nüüd oma pensionisambaga teha kavatsen ja mis on Tuleva järgmised sammud?

Mida ma II samba reformiplaanist arvan?

Arvan, et koalitsioonileppes on prioriteedid sassis. Järgmise aasta 1. jaanuariks lubab loodav valitsus teha seadusemuudatused, mis teevad võimalikuks II sambasse kogumise lõpetamise.

Tähtaeg peaks hoopis küljes olema kahe kõige suurema probleemi lahendamisel, mis meid kõiki vaesemaks teevad. Need probleemid on pensionifondide kõrged tasud ja kogutud raha rööviv väljamaksete kord. Nende küsimuste lahendamise asemel kavatsevad poliitikud kahjuks selle aasta lõpuni tegeleda II sambasse keerukuse juurde loomisega.

Süsteemist, milles tavalisel inimesel on raske orienteeruda, võidavad pangad ja muud vahendajad

Tulevikus peame kõik otsustama, kas koguda edasi pensionifondi, suunata säästud investeerimiskontole või teha rahaga üldse midagi muud.

Arenenud riikide kogemus näitab, et süsteemist, milles tavalisel inimesel on raske orienteeruda, võidavad pangad ja muud vahendajad. Inimesed jäävad kaotajaks. Kui seadus lubab finantsvahendajatel meelitada kliente paigutama oma II samba vara kulukatesse investeerimisskeemidesse ja Rumeenia kinnisvaraprojektidesse, siis nad seda ka teevad.

Inimestel hakkab pensioniks raha kogumisega seotud otsustele rohkem aega kuluma. Juba täna raiskavad pangad suure osa pensionifondide valitsemistasust turundusele. Tulevikus kulub erinevate investeerimistoodete reklaamile veel rohkem raha ja see raha tuleb inimeste taskust.

Pensionifondide tasud on täna liiga kõrged, aga vähemalt üsna hästi võrreldavad. Muude investeerimistoodete tasud, mida pangad pakuvad, on valdavalt veel suuremad. Reguleerimata finantstooted on pahatihti ka nii hinnastatud, et võimatu on kokku arvutada, kui palju rahast igal aastal vahendustasudeks kaob. Lisaks peab arvestama erinevate maksudega täna ja tulevikus. Valikuid võrrelda on kokkuvõttes võimatu.

Mida ma nüüd oma pensionisammastega teen?

Endale pensioniks raha kogudes järgin ka tulevikus kahte põhimõtet, mis tõestatult aitavad mul igast säästetud eurost maksimaalset kasu saada.

1. Võtan iga kuu tükikese oma palgast ja ostan selle eest juurde maailma juhtivate börsiettevõtete aktsiaid.

2. Hoolitsen selle eest, et ükski vahendaja minu varast suurt tükki tasudena endale ei hammustaks.

Lisaks panen iga kuu 15% oma palgast täna LHV III samba indeksifondi ja tõstan selle raha Tuleva III samba fondi ümber niipea, kui see valmis saab.

Mida Tuleva edasi teeb?

1. Tuleva hoole alla usaldatud II samba vara maht kasvab kiiremini kui ühelgi teisel fondivalitsejal. Hoolitseme, et meie ühine fond oleks ka edaspidi kõige targem viis pensioniks raha kogumiseks. Me teame, et oma tuleviku tarbeks raha koguda on paratamatult vaja – koos seda teha on palju efektiivsem. Kuna aasta algul jõustunud seadus lubab nüüd investeerida kogu vara aktsiatesse, täpsustame varsti Tuleva Maailma Aktsiate Pensionifondi tingimusi, et tasahaaval vähendada võlakirjade osakaalu 27lt protsendilt nullini.

2. Et koos rohkem raha koguda kui tagasihoidlik 2+4% palgast, teeme nüüd ka Eesti kõige madalama tasuga III samba fondi. Sinna säästetud raha on tulumaksuvaba – see tähendab kohe 20% võitu.

3. Võitleme edasi selle eest, et pensioniks raha kogumist reguleerivad seadused kaitseksid eelkõige inimeste, mitte vahendajate huve. Meie ettepanekul on viimastel aastatel tehtud II sambas mitu tähtsat sammu õiges suunas ja need sammud on juba inimestele miljoneid eurosid kokku hoidnud. Pensioni kogumise keerulisemaks muutmine oleks minu meelest samm vales suunas. Aga kui loodav valitsus tõesti nii otsustab, on mul rohkem heameel kui kunagi varem, et oleme Tuleva üles ehitanud.

Ka siis, kui seadus muutub, jääb meie eesmärk samaks: koguda koos kõige parematel tingimustel targalt raha, jättes kõrvale ahned vahemehed, kes meile väärtust ei loo.

Tuleva III samba pensionifond tuleb! Miks ja kellele?

Meie järgmise suure projekti esimene etapp on läbitud! Saatsime reedel Finantsinspektsioonile avalduse Tuleva liikmete ühise III samba pensionifondi käivitamiseks.

Tuleva liikmed teavad, et II sammas on alles esimene samm

Juba Tuleva II samba fondide loomise ajal andsid liikmed märku, et tarvis oleks ka paremat III samba fondi. See on väga mõistlik. Meie kohustusliku pensionifondi madalad kulud ja pikaajalisele tootlusele keskenduv investeerimisstrateegia loovad küll head eeldused, et kohustuslikud pensionisäästud rohkem kasvaks, aga nendest ei piisa. II pensionisammas on liiga väike, et pensionieas finantsiliselt muretut elu nautida.

Esimese ja teise samba peale kokku saame tulevikus umbes 40% eelnevast palgast. Igaüks võib juba täna ette kujutada, kuidas oleks hakkama saada igakuise rahasummaga, mis moodustab napilt üle kolmandiku praegusest sissetulekust. Järeldus on selge ja sama tõi välja ka IMF oma hiljutises raportis – me peame pensioniks rohkem säästma.

Aga Eestis juba on III samba fonde – kas ikka on vaja veel ühte?

Tuleva põhimõte on, et teeme ainult neid asju, mis meie liikmetele väärtust loovad.

Nii II kui ka III samba fondide puhul kehtib sama asi: mida kõrgemad on fondi tasud, seda vähem jääb tootlust kogujale. Eesti pankade II samba fondid on maailmas tuntud kõrgete kulude ja kehva tootluse poolest. Pankade III samba fondid on aga veel kõrgemate tasudega kui II samba omad!

Tuleva III samba fond alustab 40% madalama tasuga kui täna kättesaadav madalaima tasuga fond. Meie tasu saab olema üle kolme korra madalam kui Eesti suurimatel III samba fondidel.

Kui palju saab II ja III pensionisambasse kokku koguda?

II sambasse koguvad kõik tööl käivad inimesed iga kuu kokku 6% brutopalgast (2% panustab inimene ise ja 4% liigub sinna tema sotsiaalmaksust). (Loe ka 2024. aastast kehtima hakanud II samba reformi kohta, mis lubab 2% asemel II sambasse suunata kuni 6% brutopalgast, kusjuures riik panustab 4%). Kolmandasse sambasse saab inimene panustada raha põhimõtteliselt piiramatult. Siiski, et tulumaksutagastus rakendub summale, mis moodustab kuni 15% koguja aastasest brutotulust (maksimaalselt kuni 6000 eurole aastas).

See tähendab, et II ja III sambasse kokku on igal kogujal mõistlik panustada 21% oma brutopalgast. See on juba väga hea säästumäär. Niiviisi varakult alustades võib eeldada, et pensioniikka jõudes oled kogunud summa, mis annab igakuiseks sissetulekuks ligikaudu kaks kolmandikku viimasest palgast.

Riik toetab III sambasse kogumist

II sambasse panustatud raha on tulumaksuvaba. Ka kolmandal sambal on oluline tulumaksutagastuse komponent. Riigile on oluline, et inimesed rohkem pensioniks säästaks ja maksusoodustused on üks viis inimesi parema finantskäitumise poole “nügida”.

Kolmanda samba tulumaksutagastuse saamiseks on kaks võimalust:

Inimene kogub aasta jooksul jooksvalt III sambasse. Pärast tuludeklaratsiooni esitamist saab koguja tulumaksu tagastusena tagasi 20% panustatud rahast.

Inimene palub oma tööandjal aasta jooksul panustada III sambasse. Kuna tööandja poolt III sambasse suunatud summalt ei ole tulumaksu kinni peetud, saab raha fondis kohe kasvama hakata ja ei pea tulumaksu tagastust ootama.

Kõige lihtsam on III sambasse koguda otse tööandja kaudu

Kõik Tuleva töötajad on juba teinud avalduse, et osa meie töötasust suunduks otse III samba fondi. See on kõige lihtsam võimalus koguda nii, et ei peaks ise igakuiste rahakannetega tegelema. Kui avaldus on kord tehtud, saab firma raamatupidaja teha kanded automaatselt.

See on suurepärane võimalus säästmist automatiseerida. Kui oled avaldusse kirjutanud konkreetse protsendi, mida soovid III sambasse panustada – näiteks 15% palgast, siis iga palgatõusuga suureneb automaatselt ka summa, mis III sambasse laekub.

Kui sinu tööandja veel ei paku võimalust otse III sambasse raha panustada, oleme Tulnud appi ja koostanud abistavad juhendid. Siin on näidisavaldus tööandjale esitamiseks ning abistav juhend raamatupidajatele, et igal tööandjal oleks võimalikult lihtne pakkuda töötajatele võimalust investeerida III sambasse otse palgast.

Siit üleskutse personalitöötajatele: kui sulle tundub, et sinu ettevõte võiks aidata oma töötajatel III sambasse säästma hakata, siis võta meiega ühendust! Arutame, kuidas Tuleva saab aidata sul seda korraldada.

Kuidas Tuleva III samba fondi teeb?

Tuleva kolmanda samba pensionifondi valitsemistasu on 0,3% aastas ning plaanitud kogukulu maksimaalselt 0,5% aastas.

Uus fond investeerib kogu vara maailma aktsiaturule, jäljendades MSCI ACWI indeksit. Teisisõnu: kasvatame järkjärgult oma osalust maailma juhtivates ettevõtetes, et saada tulu maailma majanduse pikaajalisest kasvust.

Esimestel aastatel hoiab fond kuni 5% varadest likviidsusreservis.

Kolmanda samba fondi loomine ise tähendab kõigepealt väga palju läbimõeldud ettevalmistustööd, mis tuleb ka üksikasjalikult dokumenteerida.

II sambas laekub raha automaatselt inimeste palgast maksuametisse ja sealt edasi valitud pensionifondi. III sambasse saab iga inimene soovi korral ise raha pangakontolt juurde kanda. Sellepärast peab siin looma täiendavad protsessid ja süsteemid, mis hõlmavad muuhulgas ka rahapesuvastaseid meetmeid. Muidugi ootavad ees ka Tuleva IT süsteemi arendused, et meie pensionirakendusse sisse logides saaks lisaks II samba seisule ka oma III samba seisu jälgida.

Uue fondi käivitamine on tiimitöö, mida juhib meie ühise fondivalitseja juhatuse liige Mari Kuhi. Oleme koostöös Fort Legali juristidega viimased paar kuud vajalikke süsteeme välja töötanud, analüüsinud ja kirja pannud. Reedel saatsime kogu info Finantsinspektsioonile ja jääme nüüd ootama tagasisidet. Hindame, et meie avalduse läbi vaatamine võib aega võtta umbes pool aastat.

Astu enne märtsi lõppu Tuleva liikmeks – soodsam liitumistasu!

Tuleva on esimene ja ainus tõsine finantsettevõte Eestis, mis kuulub kasutajatele endile. Asja mõte on, et inimesed ise koguvad koos oma tuleviku jaoks raha, jättes kõrvale nii palju vahemehi ja lisakulusid kui võimalik.

Meie ühistes pensionifondides võivad muidugi raha koguda kõik – ka need, kes ei soovi Tuleva kaasomanikuks saada. Aga kaasomanikuna saad Tuleva arengust kõige rohkem kasu, räägid otsustamises kaasa ja aitad kogu Eesti pensionisüsteemi paremaks teha. Mida rohkem on meid, Tuleva liikmeid, seda soodsam on meil koos investeerida, seda suurem on meie jõud läbirääkimistes teenusepakkujatega ja seda tugevam meie hääl koostöös seaduste loojatega.

Et saada Tuleva kaasomanikuks ehk liikmeks, tuleb tasuda ühekordne liitumistasu. Liitumistasusid kasutame ühistu arenduseks – sealhulgas uute fondide loomiseks. Liitumistasu on alates 1. aprillist 125 eurot.

Mida sina täna teha saad, et su pensionisammas teeniks tulu sulle, mitte pangale?

Seadusemuudatus, mis sunnib panku pensionifondide valitsemistasusid vähehaaval langetama, on õige, aga liiga arglik samm – arenenud riikide keskmisele tasemele jõuame heal juhul alles viie aasta pärast. Ole sina targem ja anna oma rahale kasvuks paremad eeldused kohe täna.

Ligi kolmveerand vanade fondide tasudest läheb just müügikuludeks ja pankade kasumiks – need kulud ei aita sinu vara tootlust suurendada, vaid vähendavad seda. Lisaks Tulevale on sul muide nüüd valida ka SEB, LHV ja Swedbanki indeksifondide vahel.

Lähemalt:

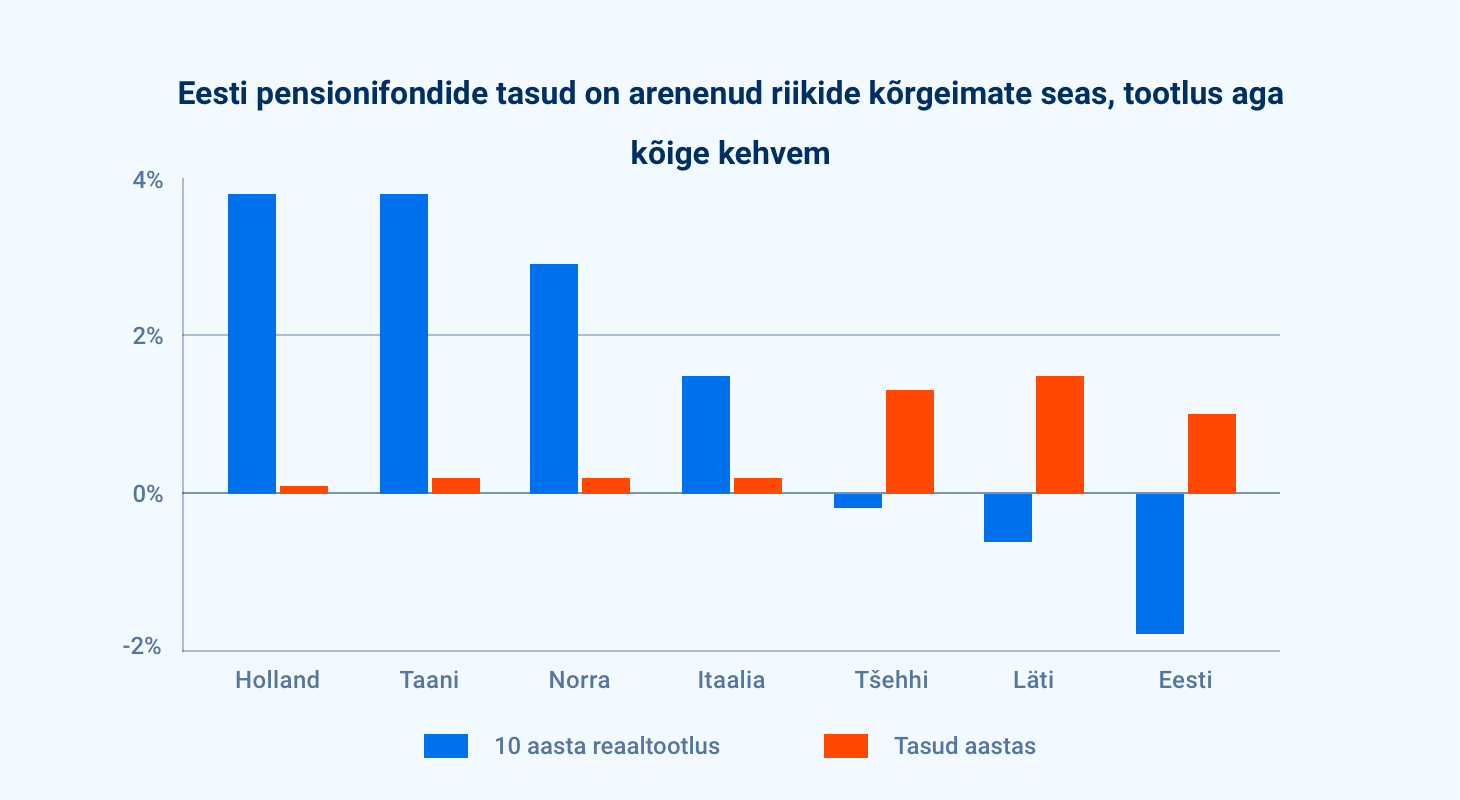

Eesti pankade pensionifondid ongi aastaid maailmas silma paistnud kahe asjaga.

1. Kõrged tasud.

2. Kehv tootlus.

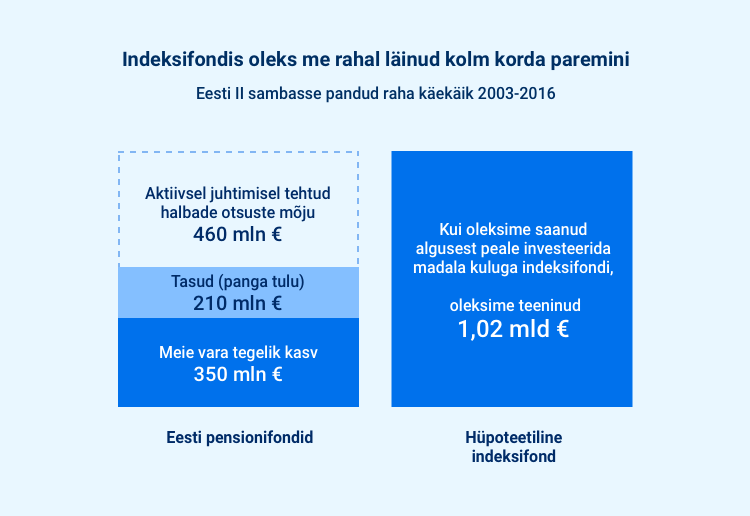

Kui meie vara oleks pensionifondides kasvanud sama hästi kui maailma investoritel keskmiselt, oleks Eesti inimesed täna sadade miljonite eurode võrra rikkamad. Aga mis läinud, see läinud.

Maailmaturu võrdlusindeks: 50% MSCI ACWI (EUR) ja 50% Euro Government Bond Index. Eesti pensionifondide tootlus on mõõdetud EPI indeksiga, teenustasu arvestatud vastavalt rahandusministeeriumi statistikale. Tuleva arvutused.

Varem sul paremat valikut polnudki. Tänaseks on ühtteist muutunud. Tüdinenud sellest, et raha, mida riik kohustab meid iga kuu otse palgast pensionifondi suunama, teenis tulu pigem pankadele kui meile endile, tulid ärksad inimesed Tulevasse kokku ja hakkasid tegutsema.

Teiseks, alustasime koostööd seadusloojatega, et aidata teha Eestile targem pensionistrateegia. Selline, mis seaks inimeste huvid finantssektori ärihuvidest ettepoole ja aitaks maailma väärtpaberiturgude ajaloost ning edukate riikide kogemusest õppides saada igast säästetud eurost maksimaalse kasu. Ainuüksi eelmisel aastal hoidsid Eesti inimesed 1,5 miljonit eurot kokku tänu sellele, et Tuleva ettepanekul keelati kõrged tasud, mida pangad seni võtsid pensionifondi vahetamise eest.

Kolmandaks, näitasime eeskuju ja tegime endale ise oma pensionifondid, mille investeerimisstrateegia lähtub andmetest, mitte fantaasiatest ega usust targa fondijuhi maagiasse. Tulevas koguvad teiste hulgas pensionit tippjuhid Indrek Neivelt ja Sandor Liive, Transferwise’i asutajad Kristo Käärmann ja Taavet Hinrikus, OECD nõunik Annika Uudelepp, kommunikatsiooniekspert Daniel Vaarik, Rikkaks saamise õpiku autor Jaak Roosaare, suurettevõtja Indrek Kasela, Avatud Eesti Fondi juht Mall Hellam ja paljud teised ärksad inimesed. Lisaks Tuleva asutajatele ja liikmetele võivad nüüd meiega koos pensioni koguda kõik, kellel teine sammas olemas.

Fondivahetuseks kulub netipangas mõni minut ja see ei maksa sulle muide midagi – Tuleva ettepanekul keelas riik 2017. aastast pankadel pensionifondist väljumise eest kõrget tasu võtta.

Tuleva fondivalitseja lähtub järgmistest põhimõtetest:

1. Investeerime passiivselt. See tähendab, et jagame raha reeglipäraselt maailma suurimate ettevõtete aktsiate ja valitsuste võlakirjade vahel – nii on riskid hajutatud.

2. Investeerime pidevalt. Nii maandab meie investorite riske alati ka dollar cost averaging ehk ostude ajas hajutamine.

3. Keskendume pikaajalisele tootlusele, sest katsed hoida osaku hinda turgude lühiajalistes kõikumistes stabiilsena oleks pikaajalisele investorile väärtusetu kulu. Sinule on tähtis see, et su raha kasvaks võimalikult palju selleks päevaks, kui sa pensionile jääd, mitte see, kui palju su vara väärtus vahepeal kõigub, eks?

4. Hoiame kulud nii madalal kui võimalik ja ei kuluta sinu raha ekstravagantsetele reklaamikampaaniatele, müügimeeste armeedele ega muudele asjadele, mis pensionikogujatele pikas plaanis väärtust ei loo.

Tuleva eeskujul käivitasid vastumeelselt oma indeksifondid ka kolm panka – Swedbank, LHV ja SEB. Pankade indeksifondid pole päris nii soodsa tasuga, aga on ikkagi palju targem valik kui vanad, kõrge tasu ja kehvade tulemustega fondid. Nii et kui Tuleva sulle ei meeldi, suuna oma vara ühte neist! (Paraku pangad ise oma indeksifonde sulle pigem ei reklaami. Miks, võid siit lähemalt lugeda.)

Kui sa tahad anda oma pensionivarale kasvuks parimad eeldused, vali madalate kuludega indeksifond kohe täna. Iga euro, mis sa igal aastal fondivalitsejale tasudeks maksad, ei teeni sulle järgmistel aastakümnetel tulu – kõrge tasuga fondis edasi tiksudes kaotad seetõttu elu jooksul kümneid tuhandeid eurosid.

Meiega koos võivad pensionit koguda kõik Eesti inimesed. Aga kui tahad kasu saada Eesti põnevaima sotsiaalse startup-i arengust ja samal ajal anda oma panuse selleks, et Eesti saaks tõesti targema pensionistrateegia, mis meid kõiki rikkamaks teeb, tule ka Tuleva ühistu liikmeks.

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.