Tõnu Pekk: II ja III samba eest võiks sõna “pension” ära võtta

Kas pensionist elamise mudel üldse muutuvas tulevikus toimib, küsis ajakirjanik Hando Sinisalu täna Äripäeva raadios Tuleva asutaja Tõnu Pekilt.

“Ma arvan, et ka tulevikus saab olema nii, nagu viimased neli-viis tuhat aastat on olnud: suuremad valikud on sellel, kellel on kapitali, kui sellel, kellel ei ole,” vastas Pekk. “Minu meelest võiks pensionisammastelt sõna “pension” eest ära võtta. Teine ja kolmas sammas on lihtsalt väga head tööriistad, mille abil saad ilma suurt ohverdust tegemata oma tuleviku jaoks raha koguda.

Väga võimalik, et maailm on tõesti 20-30 aasta pärast teistsugune paik kui täna. Tõenäoliselt on see endiselt niisugune maailm, kus suuremad valikud on neil, kellel on kapitali. Need, kellel ei ole, sõltuvad ka tulevikus riigist. Ja nagu täna näha, ei ole riik väga palju ette võtnud selleks, et sul tulevikus sissetulekut oleks.

Minu arvates ei ole selle reformi kõige suurem probleem see, kas raha kogumine on kohustuslik või vabatahtlik. Kõige suurem probleem on ikka selles, et kogu arutelu ignoreerib lihtsat fakti: ükskõik kas koos teise sambaga või ilma teise sambata – need inimesed, kes pensionist loodavad elada, elavad vaesuses.

Pensionireformi eesmärk peaks seega olema suurem pension. Aga pensionide tõstmiseks ei ole muud vahendit, kui et kuskilt peab raha juurde tulema. Ja pensionireform peakski seetõttu vastama küsimusele, kust see raha juurde tuleb?

Reformi-eelnõu kuritegelik puudujääk ongi see, et valitsus pole isegi teinud katset sellele küsimusele vastata. Selle asemel ütlevad reformi eestvedajad, et on täitsa ok, kui sa oma tuleviku jaoks raha kõrvale ei pane. Et noored inimesed ei peagi pensionile mõtlema. Aga nad jätavad ütlemata selle, et riik sellele ka ei mõtle ja et riik ei kavatse sinu eest hoolitseda.

Täna seisab iga 20-30-aastase inimese ees tõsine küsimus: kes hoolitseb sinu tulevikupensioni eest?

Kui sa usaldad, et küll valitsused tulevikus ikka tõstavad makse või jagavad riigieelarvet ümber nii, et ka need, kellel endal sääste pole, saavad normaalset pensioni, siis võid tõesti teise sambasse kogumise lõpetada. Mina ise selle peale ei looda. Parem, kui suurem summa koguneb su enda isiklikule pensionikontole kui kusagile riigieelarvesse.

Reformil on ka üks suur tugevus: seda raha, mis mina teise sambasse kogun, saan tulevikus kasutada täpselt nii, nagu ise heaks arvan. See tähendab, et teine ja kolmas sammas on nüüd lihtsalt väga head viisid, kuidas endale tulevikuks suurem summa raha koguda – küll sa siis hiljem jõuad mõelda, kas hakkad sellest rahast endale pensioni maksma või ostad suvila või lähed hoopis ümbermaailmareisile. Loogiline on, et seda otsust saad teha ainult siis, kui oled midagi kogunud.”

Teade Tuleva pensionifondide tingimuste muudatustest

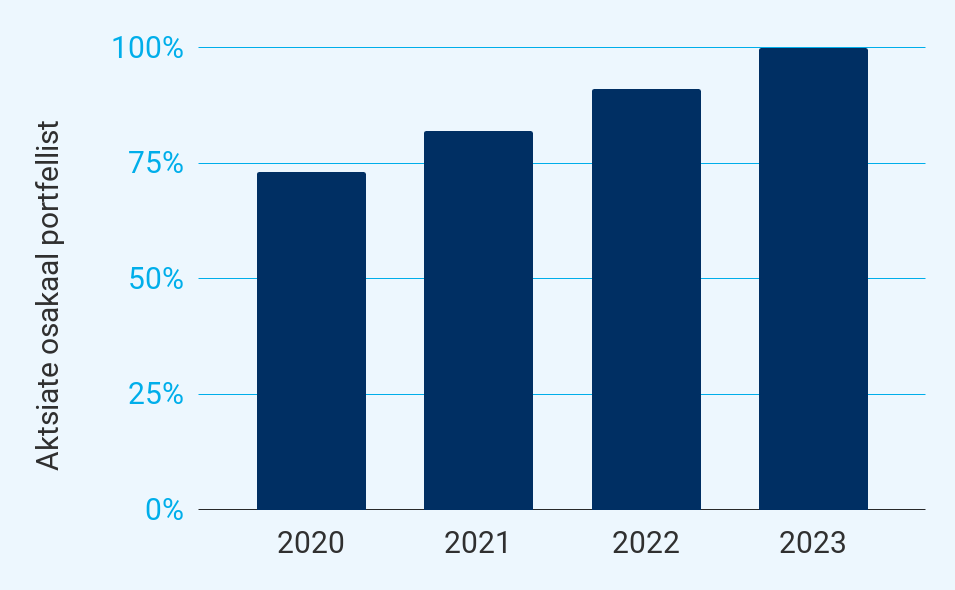

1. jaanuaril jõustuvad Tuleva pensionifondide tingimuste muudatused. Kõige tähtsam: kolme aasta jooksul tõstame aktsiate osakaalu Tuleva Maailma Aktsiate Pensionifondis seniselt 73%lt 100%ni.

Mis täpsemalt muutub?

1. Tuleva Maailma Aktsiate Pensionifondi eesmärk on saavutada võimalikult ligilähedane tootlus MSCI ACWI finantsindeksile. Seni lubasid fondi tingimused investeerida vaid kuni 73% varast MSCI ACWI järgivatesse aktsiafondidesse ja kuni 27% varast Bloomberg Barclays Global Aggregate Index järgivatesse võlakirjafondidesse. Uus mudelportfell lubab investeerida aktsiafondidesse kuni 100% fondi varast – üleminek toimub järk-järgult kolme aasta jooksul.

2. Tuleva Maailma Aktsiate Pensionifondi ja Tuleva Maailma Võlakirjade Pensionifondi portfell vaadatakse üle ja avalikustatakse edaspidi aasta esimeses, mitte teises kvartalis.

3. Kui Tuleva Maailma Aktsiate Pensionifondi või Tuleva Maailma Võlakirjade Pensionifondi arvelduskonto jääk ületab miljoni euro piiri, tuleb edaspidi vaba raha investeerida kümne päeva jooksul, senise ühe tööpäeva asemel. Endiselt kehtib kohustus investeerida vaba raha iga kalendrikuu kolmandal tööpäeval.

4. Tuleva Maailma Aktsiate ja Tuleva Maailma Võlakirjade Pensionifondi tingimustes on tõlgendamise huvides täpsustatud fondi arvelt makstavate tehingukulude loetelu. Uue sõnastusega välja toodud kulud olid ka enne osa fondi tehingukuludest ega mõjuta fondide jooksvate kulude määra.

5. Ajakohastasime sõnastust Tuleva Maailma Aktsiate Pensionifondi ja Tuleva Maailma Võlakirjade Pensionifondi prospektides pensionide maksustamise osas.

Miks muutub?

Tuleva pensionifondide investeerimisstrateegia põhineb kahel lihtsal, andmetest lähtuval seaduspärasusel.

1. Ilma riski võtmata ei saa tulu teenida. Aktsiate tootlus kipub lühiajaliselt rohkem kõikuma, aga pikaajaliselt on aktsiad andnud kogujale oluliselt parema tootluse kui võlakirjad.

2. Mida madalamad on fondi kulud, seda paremad eeldused on saavutada pikaajaliselt hea tootlus.

Varem lubasid Eesti seadused investeerida aktsiatesse vaid kuni kolmveerandi teise samba pensionifondi varadest. Hiljuti see piirang kadus. See on pensionikogujatele hea uudis. Tänu sellele saame muuta Tuleva Maailma Aktsiate Pensionifondi tingimusi ning suurendada aktsiate osakaalu järgmise kolme aasta jooksul seniselt 73%-lt 100 %ni.

Miks me kohe kõiki võlakirju maha ei müü ja vabanenud raha aktsiatesse ei suuna? Kaks põhjust.

Esiteks, aktsiate hinnad turgudel kõiguvad. Muudame investeerimisstrateegiat järk-järgult – nii maandame riski, et aktsiate suures mahus juurde ostmise päev jääb just täpselt järjekordse turutsükli tippu. Ka tavapäraselt ostame fondi aktsiaid juurde ikka vähehaaval: just nii nagu igakuised maksed meie osakuomanikelt fondi laekuvad. Ostude ajas hajutamine on hea ja lihtne viis, kuidas igapäevaste turu kõikumiste riski portfelli pikaajalisele tulemusele vähendada.

Teiseks, kuna meie fondi laekub regulaarselt raha juurde, saame strateegiat muuta nii, et palju portfellis olevaid võlakirju müüma ei peagi. Nende osakaal väheneb fondimahu kasvu tõttu iseenesest. Mida vähem ostmist-müümist, seda madalamad on fondi kulud. Ja nagu me juba teame: ka kauplemiskulud tuleks ikka pensionikoguja taskust.

Tänu strateegia muutusele muutub tulevast aastast ka meie fondi tulemuste võrdlemine indeksiga lihtsamaks. Varem järgisime 73% ulatuses MSCI globaalset aktsiaindeksit ja 27% ulatuses Bloomberg Barclays globaalset võlakirjaindeksit. Tulevikus on meie võrdlusindeks MSCI globaalne aktsiaindeks. Üks arvutus vähem.

Muutsime ka fondi varade investeerimise protseduurireeglit. Et vältida fondi mahu kasvades vajadust teha ostutehinguid mitu korda kuus, pikendasime perioodi, mille jooksul fondi arvelduskontole kogunenud raha tuleb investeerida, kümnele päevale. See annab osakuomanikele kokkuhoidu: tehes kolm-neli korda kuus ostutehinguid, peaksime maksma rohkem tasusid.

Oleme juhtinud tähelepanu probleemile, pankade fondivalitsejad kipuvad pensionikoguja taskust võetavaid kulusid varjama ja ilustama. Arutasime kevadel oma depoopanga ja finantsinspektsiooniga kulude kajastamist pensionifondide tingimustes ja täpsustasime kulude osas ka oma fondide tingimusi. Tuleva tasudes jätkub langustrend: Tuleva Maailma Aktsiate Pensionifondi jooksvad tasud langesid 0,47%lt 0,46%le ja Maailma Võlakirjade Pensionifondil 0,5%lt 0,49%le.

Kui tekkis küsimusi, võta ühendust: kirjuta [email protected] või 644 5100.

Tuleva Maailma Aktsiate Pensionifondi ja Tuleva Maailma Võlakirjade Pensionifondi tingimuste muudatused kooskõlastati 19. augustil 2019 Finantsinspektsiooni juhatuse 19.08.2019 otsustega nr 4.1-1/119 ja 4.1-1/120. Osa muudatustest on olulised. Et fondidest enne tingimuste ja prospekti jõustumist väljuda, peab nõuetele vastav pensionifondi vahetamise- ja valiku avaldus olema esitatud ja registripidajale laekunud hiljemalt tänavu 30. novembril. Muudatusi sisaldavad dokumendid on siin:

Muudatuste olulisuse analüüs

Tuleva Maailma Aktsiate Pensionifondi tingimused

Tuleva Maailma Aktsiate Pensionifondi põhiteabe dokument

Tuleva Maailma Võlakirjade Pensionifondi tingimused

Tuleva kohustuslike pensionifondide prospekt

Kaalud Tulevaga ühinemist? Korduma kippuvad küsimused

Kas Tulevas pensioni kogumiseks peab astuma ühistu liikmeks? Mida Tuleva liikmeks astumine mulle annab? Kuidas Tuleva liikmeks saada?

Kas ma pean kindlasti Tuleva ühistu liikmeks astuma, kui tahan oma II või III samba Tuleva pensionifondi tuua?

Ei pea. Meiega koos võivad koguda kõik ja pensionifondi vahetus ei maksa midagi.

Mis on teistiti, kui astun ka ühistu liikmeks?

Tuues II või III samba Tulevasse, saad meie pensionifondi kliendiks. Astudes Tuleva ühistu liikmeks, saad Tuleva kaasomanikuks.

Tuleva idee ongi, et võimalikult suur osa klientidest oleks ise meie ühiste fondide omanikud – siis on kindel, et omanike ja klientide huvid ei satu vastuollu. Just see huvide konflikt on vanades pangafondides inimestele nii kalliks maksma läinud.

Loe lähemalt, mida Tuleva liikmed juba tänaseks saavutanud on.

Mida Tuleva ühistu liikmeks astumine mulle juurde annab?

Lühidalt:

- Tuleva liikmena hakkad teenima liikmeboonust ja saad õiguse osa saada meie ühise ettevõtte kasumist.

- Sul on õigus Tuleva arengus kaasa rääkida – tähtsaimad strateegilised otsused kiidab heaks liikmete üldkoosolek.

- Väiksemaid eeliseid on veel: näiteks on Tuleva liikmetel oma kinnine facebook-i grupp, kus saad aruteludes osaleda ja vajadusel nõu küsida.

Kes ei peaks Tuleva liikmeks astuma?

Meie Tulevas usume, et liitumistasu teenib ennast kuhjaga tasa. Siiski, ära astu Tuleva liikmeks, kui liitumistasu maksmine käib sulle täna üle jõu ja tuleks pere esmakulutuste või näiteks tarbimis- või kiirlaenu tagasimakse arvelt. Sel juhul too esialgu lihtsalt oma II või III sammas Tulevasse ja liitu ühistuga hiljem.

Mida ma tegema pean, et Tuleva liikmeks saada?

Tuleva liikmeks võib astuda täisealine inimene, kellel pole kehtivat kriminaalkaristust. Kõik liikmed panustavad ühekordse liitumistasu – see on igaühe panus me ühise ettevõtte tootearendusse ja töösse paremate seaduste nimel. Liitumistasu on 125 eurot.

Liitumisavalduse saad täita siin – kui sinu II sammas pole veel Tulevas, aitab Tuleva veebirakendus sul kohe ka mugavalt pensionifondi vahetada. Kõik kokku võtab vähem kui 5 minutit.

Mida peaks enne Tuleva liikmeks astumist tegema?

Veendu, et oled tutvunud ühistu põhikirjaga. Kui tekib küsimusi, helista 644 5100 või kirjuta [email protected].

Tuleva III samba pensionifond tuleb! Miks ja kellele?

Meie järgmise suure projekti esimene etapp on läbitud! Saatsime reedel Finantsinspektsioonile avalduse Tuleva liikmete ühise III samba pensionifondi käivitamiseks.

Tuleva liikmed teavad, et II sammas on alles esimene samm

Juba Tuleva II samba fondide loomise ajal andsid liikmed märku, et tarvis oleks ka paremat III samba fondi. See on väga mõistlik. Meie kohustusliku pensionifondi madalad kulud ja pikaajalisele tootlusele keskenduv investeerimisstrateegia loovad küll head eeldused, et kohustuslikud pensionisäästud rohkem kasvaks, aga nendest ei piisa. II pensionisammas on liiga väike, et pensionieas finantsiliselt muretut elu nautida.

Esimese ja teise samba peale kokku saame tulevikus umbes 40% eelnevast palgast. Igaüks võib juba täna ette kujutada, kuidas oleks hakkama saada igakuise rahasummaga, mis moodustab napilt üle kolmandiku praegusest sissetulekust. Järeldus on selge ja sama tõi välja ka IMF oma hiljutises raportis – me peame pensioniks rohkem säästma.

Aga Eestis juba on III samba fonde – kas ikka on vaja veel ühte?

Tuleva põhimõte on, et teeme ainult neid asju, mis meie liikmetele väärtust loovad.

Nii II kui ka III samba fondide puhul kehtib sama asi: mida kõrgemad on fondi tasud, seda vähem jääb tootlust kogujale. Eesti pankade II samba fondid on maailmas tuntud kõrgete kulude ja kehva tootluse poolest. Pankade III samba fondid on aga veel kõrgemate tasudega kui II samba omad!

Tuleva III samba fond alustab 40% madalama tasuga kui täna kättesaadav madalaima tasuga fond. Meie tasu saab olema üle kolme korra madalam kui Eesti suurimatel III samba fondidel.

Kui palju saab II ja III pensionisambasse kokku koguda?

II sambasse koguvad kõik tööl käivad inimesed iga kuu kokku 6% brutopalgast (2% panustab inimene ise ja 4% liigub sinna tema sotsiaalmaksust). (Loe ka 2024. aastast kehtima hakanud II samba reformi kohta, mis lubab 2% asemel II sambasse suunata kuni 6% brutopalgast, kusjuures riik panustab 4%). Kolmandasse sambasse saab inimene panustada raha põhimõtteliselt piiramatult. Siiski, et tulumaksutagastus rakendub summale, mis moodustab kuni 15% koguja aastasest brutotulust (maksimaalselt kuni 6000 eurole aastas).

See tähendab, et II ja III sambasse kokku on igal kogujal mõistlik panustada 21% oma brutopalgast. See on juba väga hea säästumäär. Niiviisi varakult alustades võib eeldada, et pensioniikka jõudes oled kogunud summa, mis annab igakuiseks sissetulekuks ligikaudu kaks kolmandikku viimasest palgast.

Riik toetab III sambasse kogumist

II sambasse panustatud raha on tulumaksuvaba. Ka kolmandal sambal on oluline tulumaksutagastuse komponent. Riigile on oluline, et inimesed rohkem pensioniks säästaks ja maksusoodustused on üks viis inimesi parema finantskäitumise poole “nügida”.

Kolmanda samba tulumaksutagastuse saamiseks on kaks võimalust:

- Inimene kogub aasta jooksul jooksvalt III sambasse. Pärast tuludeklaratsiooni esitamist saab koguja tulumaksu tagastusena tagasi 20% panustatud rahast.

- Inimene palub oma tööandjal aasta jooksul panustada III sambasse. Kuna tööandja poolt III sambasse suunatud summalt ei ole tulumaksu kinni peetud, saab raha fondis kohe kasvama hakata ja ei pea tulumaksu tagastust ootama.

Kõige lihtsam on III sambasse koguda otse tööandja kaudu

Kõik Tuleva töötajad on juba teinud avalduse, et osa meie töötasust suunduks otse III samba fondi. See on kõige lihtsam võimalus koguda nii, et ei peaks ise igakuiste rahakannetega tegelema. Kui avaldus on kord tehtud, saab firma raamatupidaja teha kanded automaatselt.

See on suurepärane võimalus säästmist automatiseerida. Kui oled avaldusse kirjutanud konkreetse protsendi, mida soovid III sambasse panustada – näiteks 15% palgast, siis iga palgatõusuga suureneb automaatselt ka summa, mis III sambasse laekub.

Kui sinu tööandja veel ei paku võimalust otse III sambasse raha panustada, oleme Tulnud appi ja koostanud abistavad juhendid. Siin on näidisavaldus tööandjale esitamiseks ning abistav juhend raamatupidajatele, et igal tööandjal oleks võimalikult lihtne pakkuda töötajatele võimalust investeerida III sambasse otse palgast.

Siit üleskutse personalitöötajatele: kui sulle tundub, et sinu ettevõte võiks aidata oma töötajatel III sambasse säästma hakata, siis võta meiega ühendust! Arutame, kuidas Tuleva saab aidata sul seda korraldada.

Kuidas Tuleva III samba fondi teeb?

Tuleva kolmanda samba pensionifondi valitsemistasu on 0,3% aastas ning plaanitud kogukulu maksimaalselt 0,5% aastas.

Uus fond investeerib kogu vara maailma aktsiaturule, jäljendades MSCI ACWI indeksit. Teisisõnu: kasvatame järkjärgult oma osalust maailma juhtivates ettevõtetes, et saada tulu maailma majanduse pikaajalisest kasvust.

Esimestel aastatel hoiab fond kuni 5% varadest likviidsusreservis.

Kolmanda samba fondi loomine ise tähendab kõigepealt väga palju läbimõeldud ettevalmistustööd, mis tuleb ka üksikasjalikult dokumenteerida.

II sambas laekub raha automaatselt inimeste palgast maksuametisse ja sealt edasi valitud pensionifondi. III sambasse saab iga inimene soovi korral ise raha pangakontolt juurde kanda. Sellepärast peab siin looma täiendavad protsessid ja süsteemid, mis hõlmavad muuhulgas ka rahapesuvastaseid meetmeid. Muidugi ootavad ees ka Tuleva IT süsteemi arendused, et meie pensionirakendusse sisse logides saaks lisaks II samba seisule ka oma III samba seisu jälgida.

Uue fondi käivitamine on tiimitöö, mida juhib meie ühise fondivalitseja juhatuse liige Mari Kuhi. Oleme koostöös Fort Legali juristidega viimased paar kuud vajalikke süsteeme välja töötanud, analüüsinud ja kirja pannud. Reedel saatsime kogu info Finantsinspektsioonile ja jääme nüüd ootama tagasisidet. Hindame, et meie avalduse läbi vaatamine võib aega võtta umbes pool aastat.

Astu enne märtsi lõppu Tuleva liikmeks – soodsam liitumistasu!

Tuleva on esimene ja ainus tõsine finantsettevõte Eestis, mis kuulub kasutajatele endile. Asja mõte on, et inimesed ise koguvad koos oma tuleviku jaoks raha, jättes kõrvale nii palju vahemehi ja lisakulusid kui võimalik.

Meie ühistes pensionifondides võivad muidugi raha koguda kõik – ka need, kes ei soovi Tuleva kaasomanikuks saada. Aga kaasomanikuna saad Tuleva arengust kõige rohkem kasu, räägid otsustamises kaasa ja aitad kogu Eesti pensionisüsteemi paremaks teha. Mida rohkem on meid, Tuleva liikmeid, seda soodsam on meil koos investeerida, seda suurem on meie jõud läbirääkimistes teenusepakkujatega ja seda tugevam meie hääl koostöös seaduste loojatega.

Et saada Tuleva kaasomanikuks ehk liikmeks, tuleb tasuda ühekordne liitumistasu. Liitumistasusid kasutame ühistu arenduseks – sealhulgas uute fondide loomiseks. Liitumistasu on alates 1. aprillist 125 eurot.

Kaspar Oja: mõistlik ettepanek Rahandusministeeriumilt

Rahandusministeerium on saatnud kooskõlastusele täitsa mõistliku ettepaneku pensionifondide loosimise kohta, kirjutab majandusteadlane Kaspar Oja.

Pensionifonde loositakse neile inimestele, kes valikut ise ei tee ja Eesti senist loosimise süsteemi on näiteks OECD toonud juba aastate eest välja kui halba näidet, seepärast oli muutus tähtis. Praegune ettepanek peaks vähendama fondide haldamise kulu ja aitama pikas perspektiivis kaasa tootluse kasvule – rohkem raha paigutatakse aktsiatesse. Minu meelest võiks ainult lisada piirangu, et loosimisse ei kaasataks neid fonde, mis lubavad maksta tulemustasu. Aga üldjoontes: Hea töö, Rahandusministeerium!

Rahandusministeerium uuris selle teema kohta mõne aja eest mõtteid ka minult ja siis soovitasin võtta loosimisse kolm kõige madalama kogukulumääraga (jooksvate tasudega – toim) fondi selliste fondide seast, mis investeerivad 75% või enam aktsiatesse ja mis ei maksa tulemustasu.

Kuna teaduskirjandus ei kinnita, et aktiivselt juhitud fondid oleksid edukamad, tuleks lähtuda vaid kogukulumäärast

Lähtusin neljast põhimõttest:

Kuna valimine puudutab eeskätt noori, tuleks valida suhteliselt kõrge aktsiate osakaaluga fond. Pikaajaliselt on selliste fondide tootlus suurem. Sellel on tegelikult ka sotsiaalpoliitiline mõõde. Finantskirjaoskus on positiivses korrelatsioonis sissetulekutega ja madalama sissetulekuga inimeste seas on rohkem neid, kes valivad fondi valedel alustel või jätavad selle sootuks valimata. IQ ja finantsotsuste mõistlikkuse vahel on seos – nagu näitavad uuringud. Kui väiksemate võimetega ja madalama sissetulekuga noored saavad endale konservatiivse pensionifondi, siis on tulevikus nende pension veel väiksem. Kehv loosimise süsteem võib suurendada sissetulekute ebavõrdsust pensionieas.

Kuna kirjanduses üldiselt ei leita, et aktiivselt juhitud fondid oleksid paremate tulemustega kui passiivsed indeksfondid, siis ei tasu loosimise süsteemis neil vahet teha. Tõsi, kuna Eestis ei ole turud nii arenenud kui USAs, millel enamasti kirjandus põhineb, võib olla aktiivselt juhitud fondidel ligipääs varale, kuhu passiivsed fondid investeerida ei saa ja seetõttu võivad aktiivselt juhitud fondid olla Eestis edukamad. Selle kohta pole aga veel empiirilist tõendit. Samas on aktiivselt juhitud fondide puhul ka risk, et tegemist on hoopis pseudoindeksitega. Ehk teenustasu võetakse, aga aktiivset juhtimist tegelikult ei toimu. Kuna teaduskirjandus ei kinnita, et aktiivselt juhitud fondid oleksid edukamad, tuleks lähtuda vaid kogukulumäärast.

Loosimisest tuleks jätta kõrvale fondid, mis maksavad tulemustasu. Teaduskirjanduse põhjal kaasneb tulemustasuga moraalirisk: haldur on huvitatud võitudest, aga ei vastuta kaotuste eest.

Igalt fondihaldurilt kaasatakse loosimisse vaid üks fond, et vältida seda, et mõni haldur hakkab turu haaramiseks riiulifonde tekitama.

Kõik siin kirjutatu põhineb enda arvamusel.

Kaspar Oja on majandusteadlane ja Tuleva liige

Vaata ka Tuleva kirja ministrile ettepaneku toetuseks.