On kahte sorti investoreid. Esimesed ostavad aktsiaid pikaks ajaks, et saada omanikuna osa ettevõtete kasvavatest kasumitest. Teised ostavad ja müüvad tihti, lootes kavalusega turgude ajutistest kõrvalekalletest kasu lõigata.

Tuleva on valinud esimese tee: meie ühine fond on passiivne, pikaajalise vaatega järjekindel investor.

Sellepärast otsustasidki Tuleva liikmed luua omale teistsuguse lähenemisega pikaajaliseks kasvuks paremad eeldused. Vaatame lähemalt, mille poolest meie ühine pensionifond erineb.

Mida Tuleva pensionifond teeb?

Enamik Tuleva liikmeid kogub oma teist sammast Tuleva Maailma Aktsiate Pensionifondis ja lisaks veel kolmandat sammast Tuleva III Samba Pensionifondis. Niimoodi kogudes võtame lihtsalt iga kuu tükikese oma palkadest ja suurendame selle eest meie osalust maailma suuremates ettevõtetes. (1) Siis jääme ootama: las maailmamajanduse kasv teeb oma töö. Ettevõtted teenivad arenedes rohkem kasumit ja maksavad rohkem dividende. Ongi kõik.

Tuleva aktsiaportfell 2023. aasta aprilli seisuga.

Kuhu Tuleva investeerib?

Kasvatame järk-järgult oma osalust maailma suurimates börsiettevõtetes. Praeguseks* on meil, Tuleva kogujatel, kokku juba:

140600 Apple`i aktsiat väärtusega 21,11 miljonit eurot;

62569 Microsofti aktsiat väärtusega 16,43 miljonit eurot;

101271 Alphabeti aktsiat väärtusega 9,57 miljonit eurot;

81156 Amazoni aktsiat väärtusega 7,63 miljonit eurot;

21774 NVIDIA aktsiat väärtusega 5,51 miljonit eurot;

23783 Tesla aktsiat väärtusega 4,49 miljonit eurot;

19776 Meta (Facebooki) aktsiat väärtusega 3,82 miljonit eurot;

36286 Exxon Mobil aktsiat väärtusega 3,62 miljonit eurot;

8308 United Health Groupi aktsiat väärtusega 3,58 miljonit eurot;

jne. Meil on väiksemad osalused veel 2878-s maailma ettevõttes. Nende väärtus on kokku üle 480 miljonit eurot. Alates 1. septembrist 2022 rakendame jätkusuutliku ja vastutustundliku investeerimise põhimõtteid. See tähendab, et meie portfellist jääb välja paarsada ettevõtet, mis ei täida asjatundjate poolt kokkulepitud kriteeriumeid. Kõik muu jääb samaks.

Kuna varem seadus aktsiatesse rohkem investeerida ei lubanud, suunasime veel kuni 2019. aasta lõpuni umbes veerandi Tuleva Maailma Aktsiate Pensionifondi rahast hästi konservatiivselt maailma valitsustele. Ostsime USA, Jaapani, Prantsusmaa, Itaalia, Saksamaa ja veel 16 riigi võlakirju. Alates 2020. aasta algusest me võlakirju enam juurde ei osta ja vahetame järk-järgult kolme aasta jooksul võlakirjad aktsiate vastu. Tänaseks* moodustavad aktsiad 100% Tuleva Maailma Aktsiate Pensionifondi varast. (2)

Järgmisel kuul ostame natuke ettevõtete aktsiaid juurde. Ülejärgmisel kuul jälle. Ja nii kogu aeg.

Miks me vähehaaval maailma suurimaid ettevõtteid ostame?

Sest me tahame saada osa maailmamajandust vedavate ettevõtete kasumist täna ja tulevikus. Ainult nii on kindel, et meie vara kasvab koos maailma majandusega ega sõltu mõne üksiku piirkonna või majandussektori käekäigust. Mida laiemalt hajutatud portfell, seda väiksem risk.

Nagu ütleb passiivse investeerimisega miljonitele inimestele jõukust toonud Vanguardi indeksifondide asutaja Jack Bogle: „Ära otsi nõela heinakuhjast. Osta lihtsalt kogu kuhi.”

See ei tähenda, et meie vara turuväärtus kappaks alati otsejoones üles. Aktsiaturud on tsüklilised – tõusule järgneb langus ja langusele tõus. Lihtsalt meie jaoks pole erilist tähtsust turgude ajutistel eufooriahoogudel, nädalaid või kuid vältavatel tormidel ega isegi mitme aasta pikkustel depressioonidel. Meie eesmärk on ju, et järjekindlalt kõrvale pannes koguksime võimalikult palju vara selleks päevaks, mil pensioniikka jõuame. Vahepealsed võnked meid ei huvita.

Aga mis siis, kui tuleb majanduskrahh?

Kui maailma majanduses on madalseis ja aktsiate hinnad langevad, väheneb ettevõtete turuväärtus ja koos sellega ettevõtete omanike vara väärtus – ka meie oma. See pole meeldiv, aga tarvis on vaid meelekindlust, et kursil püsida.

Sest kui majandus kasvab ja hinnad jälle tõusevad, kallineb meie vara koos nendega.

Väärtpaberiturgude senises ajaloos on aktsiad alati toonud hea tootluse nendele investoritele, kes pole halbadel aegadel paanikasse sattunud ja kellel on jätkunud kannatust head ajad ära oodata. Pensionisambaga on lihtne nii käituda: pole mingit vajadust oma investeeringuid enne pensioniikka jõudmist maha müüa.

Millist tootlust siis Tulevas kogudes oodata on?

Niisiis, Tulevas lähtume eeldusest, et me ei tea, mida toob maailmamajanduse tulevik. Tuleva fondijuht Tõnu Pekk ei saa kellelegi lubada, et meie vara kasvab kindlasti 5% või 10% aastas või rohkem kui üheski teises pensionifondis. Tõsi, seni pole pankade fondijuhtidel kauplemisel erilist õnne olnud, aga võibolla tulevikus on?

Siiski, erinevalt pankade vanade fondidest saame Tulevas olla kindlad, et meie vara kasv ei jää kunagi maailmaturgude keskmisest kaugele maha. Selleks investeerime maailma ettevõtete kasvu, mitte spekulatiivsesse lootusesse, et just meie fondijuht suudab ikka ja jälle ette ennustada midagi, mis teisi maailma investoreid üllatusena tabab.

Tulevas kogub täna juba üle 80 000 ärksama Eesti inimese. Kui sulle meie investeerimisfilosoofia meeldib, tule ka.

* Postituses toodud andmed on uuendatud 27.04.2023 seisuga.

(1) Meie aktsiafondides kogub enamik Tuleva liikmeid – see sobib inimestele, kellel on pensiovara kasutamiseni vähemalt 10 aastat. Neile, kellel on pensionini jäänud loetud aastad ja aktsiaturu kõikumise risk on vastuvõetamatu, võib paremini sobida Tuleva Maailma Võlakirjade Pensionifond, mis ostab samal, rahulikul põhimõttel ainult võlakirju. Täpsemalt on meie fondide investeerimise protsess lahti kirjutatud fondidokumentides. Need leiad siit: Tuleva Maailma Aktsiate Pensionifond, Tuleva III Samba Pensionifond ja Tuleva Maailma Võlakirjade Pensionifond.

(2) 1. jaanuarist 2020 hakkasime tõstma aktsiate osakaalu Tuleva Maailma Aktsiate Pensionifondis vähehaaval 100%ni. Loe lähemalt, miks ja kuidas.

Pensionifondide tasude langetamine on õige samm, aga läbi mõtlemata erand ei ole

Eestis on äge elada! Ärksatel inimestel on siin võimalik palju korda saata, sest leidub riigiametnikke, kes asjalikke kodanikualgatusi ja õiglast kriitikat kuulda võtavad.

Rahandusministeerium saatis täna kooskõlastusringile investeerimisfondide seaduse muudatused, millega vähendatakse teise samba pensionifondide valitsemistasu piire. Plaan tasusid langetada on tähtis samm õiges suunas, ehkki lähemal vaatlusel jäävad silma mõned probleemid.

Lühidalt:

Tuleva tervitab valitsemistasude eesmärgistatud langetamist, et inimeste vara saaks teenida paremat tootlust.

Rahandusminister lubab, et lähiaastatel langeb Eesti pensionifondide keskmine valitsemistasu vähemalt OECD keskmiseni ehk 0,5-0,7% aastas.

See peaks ministeeriumi hinnangul suurendama inimeste pensionivara 12 -15 miljoni euro võrra aastas.

Tuleva ei toeta Rahandusministeeriumi kava teha erisoodustusi pensionifondidele, mille portfellides on kõrge osakaal riskiinvesteeringutel. Selline erand ilma mõjuanalüüsita seaks inimeste pensionivara ebamõistliku riski alla.

Tulevikus soovitame terviklikult analüüsida, kuidas pensionikogujad saaksid investeerida Eesti majandust arendavatesse suurprojektidesse, ilma et nad kaotaks suure osa oma varast mitmes kihis erinevate fondide teenustasudeks.

On vahva, et rahandusministeerium on Tuleva liikmeid kuulda võtnud ja tunnistab, et Eesti peab tõesti kriitiliselt üle vaatama, miks meie pensionisüsteem teistele riikidele alla jääb. See ei tohi jääda tühjaks lubaduseks ega piirduda fonditasude piiride langetamisega.

Rahandusministeerium: “Kõrgema valitsemistasu vajalikkus agressiivsetel aktiivselt juhitud fondidel pole otseselt põhjendatud.”

Väga tähtis sõnum rahandusministeeriumilt on, et aktiivselt juhitud fondide kõrged tasud pole põhjendatud. “Lühikese võrdlusperioodi põhjal on näha, et mitmete fondivalitsejate aktiivselt ja passiivselt juhitud fondide tulemused on väga sarnased,” seisab eelnõu seletuskirjas. “Kuigi pikaajaliselt võib tulemus olla teistsugune, siis nende andmete pealt ei ole kõrgema valitsemistasu vajalikkus agressiivsetel aktiivselt juhitud fondidel otseselt põhjendatud.”

Poliitikud peavad seadma inimeste huvid pankade ja kindlustusseltside ärihuvidest ettepoole, et inimeste vara saaks teenida head tootlust – seda nii raha kogumise kui ka pensionieas vara kasutamise faasis.

Pensionifondide tasude langetamine on hea algus. On teada, et kulude vähendamine on kõige kindlam viis parandada inimeste pensionisäästude tootlust. Tuleva tervitab Rahandusministeeriumi ettevaatlikku algatust.

See olukord nõuaks ja lubaks Tuleva hinnangul tasude langetamist suuremal määral kui kooskõlastusringile saadetud kava ette näeb. Näiteks Rootsis maksab enamik inimesi pensionifondile valitsemistasuks 0,25% aastas.

Siiski on suurepärane, et Rahandusministeerium on seadnud selge, mõõdetava eesmärgi, mille täitumist lähitulevikus jälgida ja hinnata saame: viia Eesti pensionifondide valitsemistasu OECD riikide keskmisele tasemele (täna on Eesti pankade pensionifondid OECD riikide kalleimate seas, samal ajal kui nende tootlus on üks arenenud riikide kehvemaid). “Numbriliselt tähendab eesmärk umbes 0,5-0,7 protsendilist valitsemistasu,” seisab eelnõu seletuskirjas.

Rahandusministeeriumi kaval on siiski ka probleemsem külg. Plaanis on teha erand nendele fondivalitsejatele, kes investeerivad suure osa inimeste varast vähelikviidsetesse ja reguleerimata turul kaubeldavatesse instrumentidesse. Sellised fondid võivad ka tulevikus võtta kõrgemat tasu.

Eelnõu autorid loodavad, et see muutus soodustab Eesti investeeringuid, aga toovad välja ka olulise riski: “Kuna fondid võivad nüüd suurema valitsemistasu saamise lootuses suurendada investeeringuid ebalikviidsetesse varadesse, suurendab see riski osakuomaniku jaoks.”

Fondid võivad suurema valitsemistasu lootuses investeerida inimeste vara riskantsetesse, ebalikviidsetesse varadesse.

Kahjuks jätab eelnõu lahtiseks, kuidas inimesi riskiinvesteeringutest teavitada tuleb – seda plaanitakse alles tulevikus uurida. Järgmine lause seletuskirjas kõlab naiivselt, et mitte öelda hoolimatult: “Juhul kui pensionifondid suurendavad oma fondides vähelikviidsete ja suurema riskiga investeeringute osakaalu, siis seda tuleks osakuomanikele selgelt välja öelda.”

Miks Tuleva arvates pole mõistlik hägustada tasude langetamise meetmeid täiendavate investeerimiskategooriate lisamisega?

1. Regulatsiooni ükskõik millisel viisil täiendades peab riik seadma pensionikogujate huvid ettepoole fondivalitsejate ärihuvidest. Seejuures tuleb prioriteediks seada enamiku pensionikogujate säästudele maksimaalse ning jätkusuutliku tootluse saavutamise, mitte üksikutele investoritele sobivate riskitoodete lisamise.

2. Vähelikviidseid ja reguleerimata turul kaubeldavaid riskiinvesteeringuid soosivad mööndused regulatsioonis oleks põhjendatud ainult juhul, kui oleks olemas andmepõhine tõestus, et sellised soodustused parandavad pensionisäästude pikaajalist tootlust. Sellist tõenduspõhist infot seletuskirjas pole.

3. Riskiinvesteeringute kategooria lisamine regulatsiooni ilma turundusmaterjalides, aruannetes ja statistikas esitatava info korrastamiseta seab pensionikogujate vara ebamõistliku riski alla. On reaalne oht, et suur osa pensionikogujate varast satub muudatuste tulemusena pensionifondidesse, mille riskiprofiil neile ei sobi.

4. Pensionisüsteem on juba täna kasutajale liiga keeruline. Pensionifondide kategooriate jaotust võiks küll tulevikus korrastada, aga seda tuleb teha terviklikult ja eesmärgiga muuta inimestele hea valiku tegemist lihtsamaks, mitte keerukamaks.

5. Kui riskiinvesteeringuid innustatakse kõrgema tasu lubamisega, peab riik jälgima, et sellesse kategooriasse kuuluvate fikseeritud tootlusega investeeringute reaaltootlus oleks selgelt positiivne ka pärast fondi jooksvate tasude mahaarvamist. On lubamatu, et pensionifond saab soodustusi, tehes teadlikult investeeringuid, mille tootlus on pärast valitsemistasu maha arvamist negatiivne.

Neil põhjustel soovitame siiski seadusandjal astuda üks samm korraga – täna on esmane prioriteet tasude langetamine.

Tulevikus tuleks terviklikult üle vaadata, kas ja kuidas oleks võimalik suunata pensionikogujate raha Eesti majandust arendavatesse projektidesse, ilma et seejuures kaotaks pensionikogujad suure osa oma varast mitmes kihis erinevate fondide teenustasudeks ega peaks seadma oma vara ebamõistlikult kõrge riski alla.

Pikk jutt, mis ajalehte ei mahu

Mida saab välja lugeda fondiosaku hinna muutusest mõne kuu või aasta lõikes ja kas pensionikoguja peaks igapäevaselt silma peal hoidma tootlusel, kuludel või millelgi muul?

Ajaleht Postimees tundis huvi Tuleva pensionifondide käekäigu vastu ja Tuleva fondijuht Tõnu Pekk vastas. Hästi põhjalikult, sest meedia saab teha väga palju selleks, et aidata inimestel oma rahaasjade juhtimisel ettenägelikke ja läbinägelikke otsuseid teha. Leheruumi muidugi nii põhjalikule käsitlusele ei jätku. Loe Tõnu vastust täismahus.

Ajakirjanik: Tuleva fondidel saab kuu lõpus aasta täis, aga vaatan, et teie fondide NAVid on endiselt miinuses (0,629 ja 0,630 versus 0,64 eurot). Palun väikest kommentaari selle kohta, miks see nii on. Te olete oma turunduse rajanud ainult valitsemistasudele, mis on küll tähtis, aga kas ei oleks mõistlik tunnistada, et ka tootlused on tähtsad, ilmselt ikkagi tähtsamad.

Selgitan põhjalikumalt ja panen viiteid ka juurde. Loodan, et on abiks.

Kas tootlus on kõige tähtsam?

Jah. Me Tulevas ainult tootlusele keskendumegi – pensionikogujale on peamine pikaajaline tootlus. (Teeme palju tööd selleks, et ka inimesed oleksid sellest teadlikud: vt kasvõi siin või siin)

Hea pensionifond loob eeldused selleks, et inimese varal oleks suurim tõenäosus kasvada võimalikult palju selleks päevaks kui ta pensionile läheb. Kõik muu on teisejärguline – turunduslikult võib olla fondivalitsejatel kiusatus keskenduda lühikeste perioodide tootlusele, fondiosaku hinna stabiilsena hoidmisele või mingile müstilisele “kvaliteedile”, millest pangad varem rääkida armastasid. Ma mõistan ka, et ajakirjanikuna on sul võimatu oodata 10-20-30 aastat – artikkel vajab kirjutamist. Aga pensionikoguja jaoks on lühiajaliste kõikumiste tähtsustamine segadust tekitav ja kahjulik. Miks? Sest maailmas on palju uuritud, mis pikaajalist tulemust parandab, ja on leitud, et katsed turgu ajastada ja hoida fondiosaku hinda stabiilsena reeglina pigem kahjustavad pikaajalist tulemust.

Küll on andmeanalüüs järjekindlalt toonud esile ühe asja, mis käib käsikäes investeerimisfondi pikaajalise tootlusega: see näitaja on fondi kulud. Maailma suurima analüüsimaja Morningstar uuringu tulemused on näiteks siin. Meelelahutuslikumat, aga väga tõsiseid maailmas tunnustatud investeerimiseksperte kokku toovat käsitlust võib ajaviiteks kuulata Freakonomicsi podcastina.

Tuleva investeerimisstrateegia lähtubki andmetest ja maailma juhtivate majandusteadlaste soovitustest. Me investeerime passiivselt ja hoiame kulud hästi madalal. Jagades investorite vara maailma suurimate ettevõtete ja valitsuste väärtpaberite vahel ja investeerides reeglipäraselt, on riskid hästi hajutatud. Hoides tasud madalal, loome oma investoritele edumaa teiste ees, kes võtavad kõrget tasu.

See edumaa on kindel. Maailmamajanduse käekäik pole meie kontrolli all ja väärtpaberiturud kõiguvad – millises rütmis täpselt, on ettearvamatu ja pole ka pikaajalisele investorile tähtis. Aga kulud on selge suurus: mida rohkem läheb tasudeks, seda vähem jääb investorile tulust, mida tema raha turgudel teenib.

Mida lugeda välja fondiosaku hinna muutustest mõne kuu või ühe aasta jooksul?

Kahjuks ei saa lühiajalistest muutustest mingit infot selle kohta, kui palju sinu vara ühes või teises fondis pika aja vältel kasvada võiks. Sellepärast me Tulevas ka lühiajalistele kõikumistele tähelepanu ei pööra ega soovita ka oma investoritel seda teha.

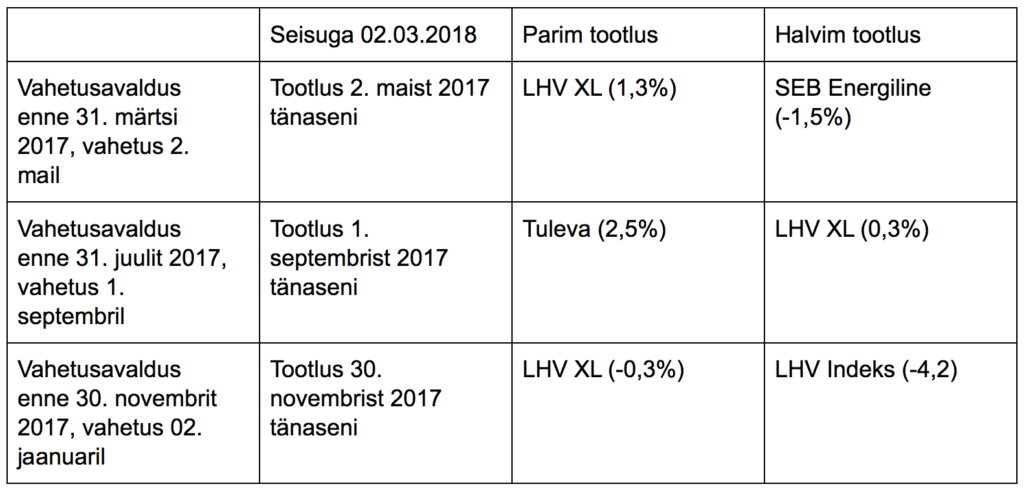

Aga teeme korraks erandi. Vaatame näiteks nende investorite raha käekäiku möödunud aastal, kes valisid uue fondi märtsi, juuli või novembri lõpuks (ehk kelle osakud vahetati uude fondi vastavalt 2. mail, 01. septembril ja 02. jaanuaril).

Millises fondis läinuks nende rahal kõige paremini, kus halvemini?

Sellest tabelist ei anna paraku fondide headuse kohta mitte midagi välja lugeda. (Üleval on blogiposti tunnuspildiks ekraanipilt Pensionikeskuse kohustusliku kogumispensioni fondide osaku puhasväärtuse statistikast tänase, 7. märtsi seisuga – ka see tabel räägib peamiselt sellest, et fondiosakute väärtus kõigub, mitte sellest, kui hästi meie rahal läheb – toim.)

Ma saan aru, et fondivalitsejate turundustiimidele on hea tööriist rääkida oma fondi osaku hinna kasvust – kas siis 2002. aastast alates või mõnest muust suvaliselt valitud perioodist. Paraku ei anna osaku hinna muutus fondi investorile mingit infot selle kohta, kui palju tema teenis. Investorid tulevad fondi erinevatel ajahetkedel ja ostavad iga kuu osakuid juurde – sellisel viisil investeerides on dollar cost averaging (ostude ajas hajutamine) kõige parem strateegia. (Siit saab lähemalt lugeda, miks osaku puhasväärtuse muutus ei näita sinu tulu).

Jälle: sellepärast olemegi nii palju tähelepanu pööranud kuludele. See on ainus asi, mida me reaalselt mõjutada saame ja millel on tõestatud mõju pikaajalisele tootlusele. Mida madalamad on fondi kulud, seda suurema tõenäosusega tuleb parem pikaajaline tootlus.

Miks on Tuleva fondide NAV väiksem kui aprilli alguses?

Maailmaturud (mõõdetuna eurodes 73% MSCI ACWI ja 27% Bloomberg Barclays Global Aggregate võlakirjaindeksi järgi) on selle perioodi jooksul langenud ligi 2%. Meie fondid järgivad üsna täpselt maailmaturugu nii tõusudes kui langustes. See ongi passiivse investeerimise eesmärk.

Me võime sinuga pikalt arutleda selle üle, miks maailmaturg üles või alla läks – teen seda õlleklaasi juures hea meelega. Aga neid arvamusi on maailma finantsleheküljed täis ja ma ei usu, et minu oma siin sinu lugejatele midagi juurde annaks. Finantssektori töötajatel on raske nii endale kui klientidele tunnistada, et me ei tea, mida turg homme või ülehomme või aasta-paari jooksul teeb. Ükski Eesti fondijuht ei tea. Siin Tuleva eristubki: me ütleme ausalt, et ei tea. Küll aga oskame empiiriliste andmetega töötada ja toetuda paarile lihtsale seaduspärasusele, mis ka põhjaliku andmeanalüüsi järel tegelikult paika peavad: 1) ei ole head tootlust ilma volatiilsuseta, ja 2) mida madalamad kulud, seda parem lootus heale pikaajalisele tootlusele.

Mida Tuleva esimene tegevusaasta näitab?

Kahte väga olulist asja, mis on heaks uudiseks Eesti pensionikogujatele. Esiteks, indeksifondid on suutnud väga madalate kuludega teha täpselt seda, mida lubasime: saavutada tulemus, mis käib käsikäes väärtpaberituru keskmise ehk võrdlusindeksi liikumisega. Teiseks, Eestis on juba täna piisavalt teadlikke pensionikogujaid, tänu kellele on madala tasuga fondid jätkusuutlikud. Tuleva fondid on kasvanud oluliselt kiiremini kui lootsime ja see tähendab, et tulevikus saame tasud veelgi madalamaks.

Üks asi veel – sa ütled oma küsimuses, et Tuleva on oma turunduse rajanud madalatele kuludele. Võibolla on see tähenärimine, aga rangelt võttes me Tulevas tegelikult turundust ei teegi. Nagu sa tead – meie tegevuse loogika on natuke teistsugune kui pankadel. Inimesed ise tulid kokku ja tegid omale sellise fondi, kus kolmveerand nende valitsemistasust ei lähe fondivalitseja emapanga kasumiks ega turundus- ja müügikuludeks. Meie põhieesmärk pole teenida omanikele kasumit, vaid maksimeerida pensionikogujate tulu – omanikud ise ongi pensionikogujad. See ei ole turundustrikk, vaid fundamentaalne erinevus. Me oleme ka liikmetega kokku leppinud, et teeme tööd selle nimel, et võimalikult paljudel Eesti inimestel oleks võimalik saada igast pensioniks säästetud eurost maksimaalne kasu. Teeme teavitustööd, et võimalikult palju inimesi leiaks üles madalate kuludega fondid ja püüame aidata ka riigil teha paremaid seadusi. Tuleva pensionifondid on täna juba jätkusuutlikud – aga nagu eespool ütlesin, on vahva, kui kasvame, sest siis saame kulud veel rohkem alla.

Läks veidi pikale, aga see teema on minu arvates väga oluline. Ajakirjandus mõjutab inimeste otsuseid väga ja tore oleks kui ka ajakirjanikud hakkaksid lõpuks tähelepanu pöörama fondide mõne kuu kõikumiste kõrval ka sellele, kuidas pensionikogujatel päriselt läheb. Kui jäi veel küsimusi või tahaksid edasi arutleda, anna palun märku!

Tõnu

Kas sinu pensionivara toetab ikka veel müügimeeste armeesid ja pankade kasumeid?

“You can fool all the people some of the time, and some of the people all the time, but you cannot fool all the people all the time.” Abraham Lincoln

Meile Eestis said madalate kuludega indeksifondid kättesaadavaks alles hiljuti. Aga maailmas läheb juba enamus enda tuleviku tarbeks raha koguvate inimeste uutest sissemaksetest just sellistesse fondidesse.

Miks? Sest passiivne, indeksit järgiv strateegia loob pensioniks koguvale investorile kõige paremad eeldused vara kasvatamiseks.

Just LHV juhid olid need, kellele Tuleva eestvedaja Tõnu veel enne meie ühise ettevõtte sündi oma ideest rääkis. Ta uuris, kas LHV ei tahaks ise tuua turule madalate kuludega indeksifondi, sest see annaks klientidele pikas plaanis palju parema tulemuse. Ei saa madalate kuludega fondi teha – reklaam ja müük on liiga kallis, ütlesid LHV juhid. Paremat fondi ostaks äkki inimesed ilma müügimeeste armeetagi, arvas Tõnu. No võibolla tõesti, aga LHV-le tundus tol ajal siiski halb plaan tuua turule hea ja soodne konkurent, mis ampsaks ära kallite fondide turu.

On vahva, et lõpuks tegid ka pangad Tuleva eeskujul oma indeksifondid. Miks aga kaubanduskeskustes ja pangakontorites kliente jahtivad müügimehed ja -naised neid sulle ei paku? Miks need kodulehtedel nii raskesti leitavad on? Miks püüavad pankade fondivalitsejad jätta muljet, et indeksifondid on kuidagi riskantsemad või mõeldud edasi jõudnud investorile, samal ajal kui Eesti rahatarkuse jagajad ja maailma investeerimisgurud räägivad risti vastupidist?

Sellepärast, et pankadele on kasulik ja kasumlik, kui sa kogud pensioni edasi vanas, kõrge tasuga fondis. Samas sinu jaoks on nende fondide tulemused olnud vähemalt seni silmapaistvalt halvad.

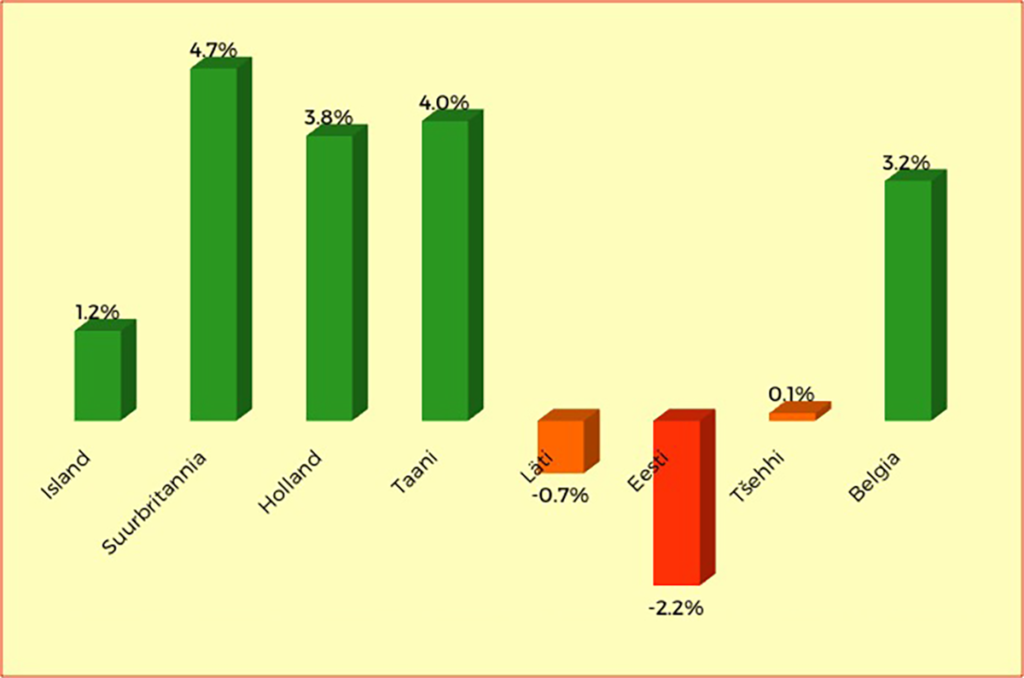

Graafikul pensionifondide 10 aasta keskmine reaaltootlus (2007-2016. Allikas: OECD)

Pole juhus, et Eesti pankade pensionifondid on arenenud riikides korraga ühed kallimad ja kehvemad

Pole kokkusattumus, et Eesti pankade pensionifondid on aastaid olnud arenenud riikide ühed kallimad ja samal ajal kehvemad. Maailma juhtivad majandusteadlased ja analüütikud on leidnud väärtpaberiturgude statistikat vaadeldes, et on ainult üks tõsiseltvõetav näitaja, mis käib pikas plaanis käsikäes fondi tulemustega: fondi kulud. Mida madalamad kulud, seda paremad eeldused on sul selleks, et saavutada oma varale pensioniks hea tootlus. Ja vastupidi: mida kõrgemad kulud, seda kehvem tulemus.

Samas fondivalitseja jaoks kehtib vastupidine reegel: mida kõrgem valitsemistasu, seda rohkem teenib ta sinu varalt kasumit. Ja mida madalam valitsemistasu, seda pisem on kasumimarginaal.

Kuidas sai Tuleva teha nii palju soodsamad fondid?

Sulle võib tulla üllatusena, et suurem osa aktiivselt juhitud pensionifondide valitsemistasust ei kulu heade investeerimisobjektide otsimisele ega turuanalüüsile. Kuhu see siis läheb? Enamuse sinu varalt võetavast lõivust maksavad fondivalitsejad oma emafirmadele. Raha läheb pankadele – otse kasumiks või siis müügi-, administreerimis- ja juhtimislepingutega. Mäletad laia naeratusega poisse ja tüdrukuid, kes sulle kaubanduskeskuses järgi jooksid? Nägid telereklaami kuldsest pensionist? Logosid spordivõistlustel? Need lõbud maksad sina fondi kliendina oma taskust kinni.

Pensionifondi ei tohiks müüa impulssostuna.

Sellised kulud ei lisa meile, pensionikogujatele, väärtust. Luues fondivalitseja, mille omanikud on pensionikogujad ise, ning viies reklaami- ja müügikulud miinimumini, saimegi teha teha fondi, mille valitsemistasu on Eesti keskmisest kolm korda madalam. No et Tuleva saaks elujõuliseks, läks vaja ka vabatahtlikku, missioonist kantud tööd, mida asutajad ja liikmed hea meelega meie kõigi jaoks panustanud on ja panustavad edaspidigi.

Tuleva alustas 3000 inimese pensionivara valitsemisega. Iga pensionifondi eest hoolitsemisel on püsikulud, mis fondi mahu kasvades proportsionaalselt kahanevad. Seega, mida rohkem inimesi toob oma vara Tuleva pensionifondi, seda odavamalt saame oma vara eest hoolitseda. Teisisõnu: kui Tuleva fondid kasvavad, langeb ka valitsemistasu.

Tuleva ei ole tavaline teenusepakkuja. Tuleva asutajad on inimesed, kes otsustasid pankadest vahemehed kõrvale jätta ja käivitada sellised pensionifondid, kus nad ise raha koguda tahaksid. Nüüd kogumegi pensioniks koos. Erinevalt pankadest ei küsi me, kui kõrget valitsemistasu oleks võimalik võtta. Me küsime, kui madalat tasu saab võtta, et meie ühine fondivalitseja seejuures jätkusuutlik oleks.

Milline fond sulle sobib?

Kui sul on veel pensionini aega vähemalt kümme aastat, on sulle mõeldud Tuleva Maailma Aktsiate Pensionifond. Kui sul on pensionini jäänud vaid mõni aasta, siis võib sulle paremini sobida Tuleva Maailma Võlakirjade Fond. Kui sul on pensionini jäänud 5 – 10 aastat, soovitab “Rikkaks saamise õpiku” autor Jaak Roosaare jagada pensionivara nende kahe fondi vahel.

95 000 kiirest reageerijast, kes täna koguvad madalate kuludega pensionifondis, üle veerandi kogub Tulevas (uuendatud 18.07.2022). Aga ligi 700 000 Eesti inimese raha on ikka veel vanades ja kallites panga fondides. Loodame, et Abraham Lincolnil oli õigus (you can’t fool all of the people all of the time) ja ka nemad leiavad peatselt tee madalate kuludega fondidesse.

Meie eesmärk ongi, et võimalikult paljudel Eesti inimestel oleks tulevikus paremad eeldused pensionivara kasvatamiseks kui seni on olnud. Kui sulle Tuleva miskipärast ei sobi, kaalu kõrge valitsemistasuga fondi vahetamist Swedbanki, LHV või SEB indeksifondi vastu. Seejuures pea meeles, et fondi valides teed tahes või tahtmata ühe valiku veel. Panga fondis toetad oma rahaga müügiesindajate armeede palkamist. Tuues kogumispensioni Tulevasse, aitad kaasa, et inimeste oma pensionifondi kulud langeksid meie kõigi jaoks.

Siin on sulle juhend, mille abil saad netipangas fondivahetuse tehtud 5 minutiga. See ei maksa sulle midagi – hakkad hoopis kohe tänu madalamale tasule kokku hoidma. Tuleva liikmetega koos võivad pensionit koguda kõik Eesti inimesed. Kui tahad olla mitte ainult meie klient, vaid Tuleva kaasomanik, tule ka liikmeks!

Kristi: “Mina kogun pensionit Tuleva Maailma Aktsiate pensionifondis. Fondi valimine oli minu jaoks lihtne. Kolm olulist asja, mille põhjal mina oma otsuse tegin:

Esiteks, olen veel päris noor, seega tasub mul võtta rohkem riski, sest see tähendab ka suuremat tootlusootust. Pensionifondide maailmas tähendab see seda, et valid fondi, kus on võimalikult suur aktsiate osakaal. Enne minu pensionile minekut jõuavad turud üles-alla päris palju käia aga, lühiajalised muutused ei ole mulle olulised, sest kogun pensioniks veel kümneid aastaid.

Teiseks, ei ole mõtet ühegi teenuse eest üle maksta, ka mitte pensioni kogumise eest! Investeerimisel on väga oluliseks komponendiks alati teenustasud, sest mida rohkem sa tasudeks ära maksad, seda vähem jääb sulle investeerimiseks raha alles, ning mida väiksem on algne investeering, seda väiksem on ka lõpptulemus. Lisaks näitab statistika, turuanalüüsid ja eksperdid, et madalate tasude mõju on väga suur, pikas plaanis säästan madalate tasudega tõenäoliselt lausa kümneid tuhandeid eurosid!

Kolmandaks, investeerimist tuleb võtta rahulikult ja hajutada riske ning lasta turgudel teha oma töö. Indeksfondis on minu pensioniraha jaotatud maailma parimate ja suurimate ettevõtete aktsiate ning võlakirjade vahel, ning ajutised kõikumised ühes või teises suunas ei ole põhjuseks, miks muret tunda. Ükski aktiivne fondijuht pole Eestis suutnud turgude keskmisest paremat tulemust saavutada. Kui turgudel on seis parajasti kehv, siis mulle kui investorile on see justkui allahindlus – saan sama raha eest rohkem osakuid.

Pikas plaanis usun, et mu raha kasvab Tuleva Maailma Aktsiate Pensionifondis edukalt. Peamine on olla ise rahulik ja mitte turukõikumistele tähelepanu pöörata, müügipoistest mööda kõndida ja usaldada pikaajalist investeerimisteadmist.”

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.