Eelmine aasta oli kehv pensionikogujatele üle Euroopa, aga kõige sügavamas miinuses lõpetasid Eesti pankade kolmanda samba fondid, vahendas ERR eile Better Finance’i iga-aastase raporti tulemusi.

Meie pankade juhitud fondide inflatsiooni ja tasude järgne tootlus oli investorkaitse organisatsiooni Better Finance andmeil 2018. aastal -9,8 protsenti. Teistes Euroopa Liidu riikides kõikus reaaltootlus nullilähedasest Austrias kuni -6,6%ni Lätis.

Mida need sünged numbrid meile räägivad?

Kõigepealt kõige tähtsam, mida ei tohi unustada meie, kes me nüüd Tuleva kolmanda samba fondis kogume: aktsiate hinnad kõiguvad. Neisse on mõistlik investeerida pikaajaliseks kogumiseks mõeldud raha.

“Aktiivne juhtimine” kogujat ei kaitse

Mäletate jutte, et aktiivse juhtimise eest tulebki rohkem maksta: ettenägelik fondijuht tõmbab õigel ajal pidurit ja kaitseb meie raha turgude tormide eest? Vastupidiselt pankade lubadustele kukkus see lootus vähemalt 2018. aastal kolinal läbi.

Kõrged teenustasud ning keerulised ja läbipaistmatud tooted viivad madala tootluseni.

See ei tule vast üllatusena. Ka Better Finance’i raport toob taaskord välja, et enamus Eesti pensionifonde on kahtlaselt kapi-indeksifondide moodi – tegelikult passiivselt juhitud, ehkki pangad müüvad neid “aktiivselt juhitud” fondide sildi all.

Kapi-indeksifondide tootlus kujuneb lihtsalt ja jääb paratamatult ausate, madalate kuludega indeksifondide tootlusele alla: indeksi tootlusest, olgu see pluss- või miinusmärgiga, lähevad veel maha kõrged kulud.

Loeb pikaajaline tootlus

Kui Tuleva kolmanda samba fond oleks alustanud 2018. aasta alguses, oleks aasta lõpus ka meie kontod punases olnud. Maailma aktsiaturgu peegeldava MSCI ACWI indeksi tootlus oli mullu -4,9%. Koos fondi kuludega, mis on küll suurtest pangafondidest üle kolme korra madalamad, ja inflatsiooniga oleks reaaltootlus jäänud 8-9% miinusesse.

See on hea meeldetuletus: ära investeeri aktsiafondi raha, mida sul kindlasti järgmisel aastal vaja läheb. 2018 ei olnud aktsiaturgudel esimene ega viimane halb aasta.

Better Finance’i raport ise ei keskendu tegelikult ühe aasta tulemustele ja on isegi 10-aastaste tulemuste võrdlemisel vaoshoitud. Pensioniks raha kogumine on pikaajaline protsess. Ka kümne aasta tulemused võivad oluliselt kõikuda sõltuvalt sellest, kas võrdlust alustatakse mõne viimase suure turbulentsi eelsest või järgsest kuupäevast.

Näiteks Eesti teise samba pensionifondide kümne aasta reaaltootlus oli raporti järgi 2008 – 2017 negatiivne: -1,3% aastas, aga 2009 – 2018 positiivne: +1,8% aastas.

Fondide kõrged ja läbipaistmatud tasud toovad kogujatele kahju

Aga kui isegi ajaloolisest kümne aasta tootlusest ei saa kaugele ulatuvaid järeldusi teha, siis millest saab? Siin on Better Finance otsekohene:

Kõrged teenustasud ning keerulised ja läbipaistmatud tooted viivad madala tootluseni. Enamus selliseid pensionifonde saavutab ka parimal juhul napilt inflatsiooni-lähedase tulemuse. Kogujatel pole tegelikult lootust oma vara kasvatada.

Läbipaistmatult üles ehitatud kulud tähendavad, et tegelikult me ei teagi, mis Eesti inimeste varaga kolmanda samba toodetes juhtunud on. Better Finance’i statistika ei peegelda paraku kogu Eesti kolmanda samba tootlust. Peaaegu kaks kolmandiku inimeste rahast on ju kolmanda samba kindlustuslepingutes, kus kõrgetele sisenemis-, väljumis- ja haldustasudele lisandub veel rida tasusid, mida aasta baasile arvutada ja võrrelda on praktiliselt võimatu. Kindlustustoodete tootluse kohta ei ole Better Finance`il mingit infot. Ülevaadet ei paku kogujatele pensionikeskus ja seda pole tõenäoliselt ka rahandusministeeriumil.

Kogumistooted tuleb muuta lihtsamaks ja odavamaks, kordab Better Finance. Eriti suur probleem on just vabatahtlike toodetega nagu Eesti kolmas sammas. Siin peaks rahandusministeerium tegelema kõigepealt sellega, mis silma karjub. Esiteks, me ei tea ligilähedaseltki, millist tootlust enamus Eesti kogujate rahast teenib. Teiseks, meil ei ole võimalik võrrelda kõiki kulusid, mida teenusepakkujad inimeste rahast tasudeks võtavad.

Ka kindlustusseltside kolmanda samba toodete tootluse ja tasude info tuleb koondada pensionikeskusesse. Meie e-riigis ei tohiks ju käia üle jõu kolmelt pangalt ja kahelt kindlustusseltsilt veidi rohkem infot küsida?

Poliitikud, lõpetage juba see lõputu vaidlus selle üle, kas pensioniks koguda on vaja! Keskenduge targa, lihtsa ja inimeste kasu maksimeeriva pensionistrateegia arendamisele! Muidu pole me riik jätkusuutlik.

Nobeli preemia laureaat Richard Thaleril on ettevõtte juhile selge sõnum. Kui sinu inimesed ei säästa pensioniks piisavalt, on see sinu süü. Niisiis, kui me juhime Eestit nagu tehnoloogiafirmat, tuleb riigil võtta vastutus ja luua tööriistad, mis teevad pensioniks kogumise inimestele palju lihtsamaks ja tulemuslikumaks.

Thaler on muuhulgas nõustanud sealsete pensionisüsteemide arendamisel Rootsi ja Suurbritannia valitsusi.

Thaler: pensionisüsteem peab lähtuma inimlikest eeldustest

Pensioniks kogumine on Thalerile hea näide tegelikust probleemist, millega traditsiooniline majandusteadus hakkama ei saa. Robotlikult ratsionaalsete agentide asemel peab pensionisüsteem arvestama päris inimestega, kelle käitumist mõjutab psühholoogia. Kuni me seda ignoreerime, käib mõistlikul viisil säästmine enamikule ka tulevikus üle jõu.

Mida siis teha? Thaler soovitab ettevõtete juhtidele nelja tingimust arvestavat plaani. Esiteks – automaatne liitumine. Teiseks – automaatne säästumäära kasv (Save More Tomorrow). Kolmandaks – head vaikimisi valikud. Neljandaks – ei tohi innustada töötajaid panema kõiki sääste oma tööandja aktsiatesse.

Mida saab nendest soovitustest õppida ettevõtlik Eesti?

Kuidas Estonia, Inc pensioniplaan selles valguses paistab?

Vaikimisi säästma pandud inimesed püsivad raha kogumise rongil paremini kui need, kes peavad ise valima, millises peatuses peale hüpata.

1. Automaatne liitumine – olemas 🙂 Kõik tööturule sisenejad peavad ühinema kogumispensioni ehk teise pensionisambaga. See on tark.

Samas võiks teise samba avada veel täiendavateks automaatseteks sissemakseteks. Lisamaksetest võiks igaühel võimalik loobuda. Aga Thaler on näidanud, et vaikimisi säästma pandud inimesed püsivad raha kogumise rongil palju tõenäolisemalt kui need, kes peavad ise valima, millises peatuses nad peale hüppavad.

2. Säästmise kasv – ei ole 🙁 Thaler soovitab leppida inimestega kokku, et järgmisest palgatõusust läheb näiteks veerand või pool täiendavaks säästmiseks. Eeldusel, et palgad tõusevad, pole raske jõua üsna kiirelt 10 – 12%lise säästumäärani. Meie automaatne säästmine algab ja lõpeb 6% tasemel palgast töökarjääri esimesest päevast kuni pensionini. (NB! Loe 2024. aastast kehtima hakanud II samba reformi kohta, mis lubab 2% asemel II sambasse suunata kuni 6% brutopalgast, kusjuures riik lisab 4%).

3. Hea vaikimisi valik – varsti on 🙂

Siiani on sellega Eestis olnud pahasti. Kui tööle asuv noor ise pensionifondi ei vali, suunab riik tema vara loosiga mõnda konservatiivse strateegiaga pensionifondi. Paraku on enamus Eesti konservatiivse strateegiaga fondidest tänaseks sisuliselt garanteeritud negatiivse reaaltootlusega – fondi kulumäär ületab portfelli jooksva tootluse määra.

Tuleva ettepanekust lähtuv rahandusministri määrus loob alates juunist noortele inimestele pensioni II sambasse kogumiseks päris hea vaikimisi valiku.

Madalad kulud ja maksimaalne aktsia-osakaal on eeldused, et säästud pensionile jõudmise päevaks rohkem kasvaks.

Uue määrusega saadab riik kõik II sambaga liitujad, kes ise fondivalikut teha pole jõudnud, automaatselt madala kulu ja maksimaalse aktsiate osakaaluga pensionifondi. Madalad kulud ja maksimaalne aktsia-osakaal on just need asjad, mis annavad head eeldused selleks, et vähehaaval kogunevad säästud pensionile jõudmise päevaks võimalikult hästi kasvaks.

Nüüd tuleb muidugi rahandusministeeriumil ja finantsinspektsioonil tähelepanelikult jälgida, kas fondivalitsejate müügiagendid hakkavad noori vanadesse, kõrgete kulude ja kehvade tulemustega fondidesse üle meelitama. Heast vaikimisi valikust on vähe kasu, kui pangad selle vastu töötama hakkavad.

Ka näiteks Rootsi laisa pensionikoguja jaoks on vaikimisi valikuks just madalate kuludega indeksifond.

4. Ära innusta ostma oma ettevõtte aktsiaid – enam-vähem olemas 🙂 Meie seaduse nõuded pensionifondide investeeringutele soosivad investeerimist rahvusvahelistele turgudele, mitte jääma Eesti piiridesse. Miks see tähtis on? Enamiku Eesti inimeste vara ja tulu on juba niigi seotud oma koduettevõtte ja -riigiga. Pensionivara investeerimine mujale vähendab piirkonnariski.

Teeme pensionivara väljamaksed korda!

Nobeli preemia laureaadi õppetunnid ei piirdu pensioniks kogumisega. Tarvis on leida ka efektiivne ja inimeste vajadustest lähtuv pensionivara välja maksmise plaan.

Thaleri sõnul see valdkond lausa karjub innovatsiooni järele. Eestis karjub ka.

Ühe võimaliku lahendusena pakub Thaler välja lihtsa asja. Selle osa rahast, mis peab inimesele annuiteedina tagama toimetuleku elu lõpuni, võiks pensioniea saabudes suunata tagasi riiklikku sotsiaalkindlustusse (meie mõistes esimesse sambasse).

See on väga soodne viis pakkuda inimestele indekseeritud pensionimakseid kogu eluks. Kui riik kindlustab kõik kodanikud korraga, pole üksikute lepingute sõlmimise kulusid, inimesed ei pea tegema segadusse ajavaid valikuid, ei pea maandama negatiivse valiku riske (adverse selection). Kindlustusfirmad siin mõistlikku lahendust pakkuda ei suuda – majandusteadlaste järeldust kinnitavad ka täna Eestis pensionile suunduvatele inimestele peale surutavad kehvad pensionilepingud.

Eesti pensioni väljamaksete süsteem täna veel tark ei ole. Teeme selle korda!

Kuidas valida pensionifondi?

Kuidas endale sobiv pensionifond valida nii, et sellest pikaajaliselt oleks sulle kõige rohkem kasu, räägib ettevõtja, koolitaja ja investor Taavi Pertman.

Kuigi II sammas ei ole pensioniks piisav ja sellele lootma jääda ei tasu, on see siiski enamiku jaoks olulise tähtsusega investeering. Lõpptulemus sõltub ka sinu tehtud otsustest.

Riskitase

Teise samba fonde on tänase seisuga nelja erinevat liiki, mis väljendavad erinevat riskitaset:

Konservatiivne – 100% võlakirjad, 0% aktsiad

Tasakaalustatud – 75% võlakirjad, kuni 25% aktsiad

Progressiivne – 50% võlakirjad, kuni 50% aktsiad

Agressiivne – 25% võlakirjad, kuni 75% aktsiad

Aktsiaid peetakse üldiselt võlakirjadest riskantsemaks, kuna nende hind kõigub suures ulatuses üles-alla. Aktsiate pikaajaline tootlus on aga võlakirjadest tunduvalt kõrgem. Kuna pikas plaanis on aktsiaturud ajalooliselt tõusnud, siis mõneaastased hinnakõikumised on lõpptulemuse seisukohalt pigem ebaolulised.

Seetõttu, mida noorem oled, seda suurem peaks aktsiate osakaal sinu valitud fondis olema. Noorena on sul aega oodata, millal võimalik hinnalangus uuesti tõusule pöörab. Sinu eesmärk number üks peaks olema vara kasvatamine.

Kui pensionieani jääb vähem kui 10 aastat, siis peaksid aktsiate osakaalu vähendama. Selles eas on vara säilitamine sinu jaoks olulisem. Eelista konservatiivsemaid fonde.

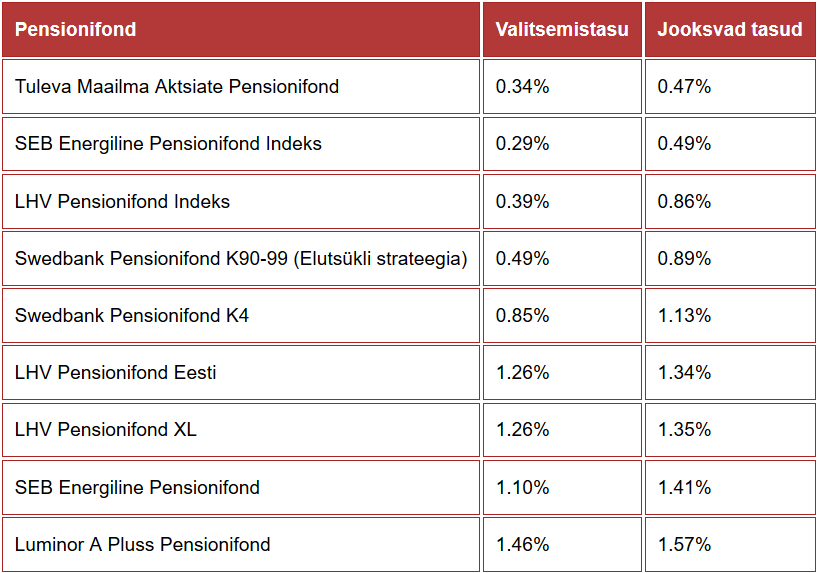

Üldjuhul on kõrgema aktsiate osakaaluga fondide tasud kõrgemad, aga aktsiate suurem tootlus peaks seda kompenseerima. Oluline on siiski mõista, et kuni 75% aktsiate osakaalu korral ei investeeri fondijuht alati 75% rahast aktsiatesse. Näiteks LHV XL pensionifondi puhul oli 30.11.2018 seisuga üle 60% varadest hoopis võlakirjades. Aktsiate osakaal on sarnases 30-40% suurusjärgus olnud juba aastaid (1).

Aktiivne vs passiivne fondijuhtimine

Teine oluline otsus on valik passiivse või aktiivse fondijuhtimise vahel. Passiivse juhtimise korral ei tee fondijuht otseselt investeerimisotsuseid ja fondi käekäik sõltub maailmamajandusest (2).

Kui maailmamajandusel läheb hästi ja aktsiate hinnad kasvavad, kasvab ka sinu pensionifond. Kui majandusel läheb halvasti, kukub ka sinu pensionifond koos maailmaturgudega.

Pikas plaanis viitab kõik sellele, et passiivselt juhitud fondi tulemused saavad olema paremad

Aktiivse juhtimise korral püüab fondijuht turgu üle kavaldada. See tähendab, et sinu valitud pensionifondi juht peaks suutma investeerida paremini, kui enamik teisi maailma fondijuhte ja börsil osalejaid, aga mitte ainult.

Aktiivsete fondide tasud on reeglina mitu korda kõrgemad, mistõttu nad ei pea mitte ainult teisi turul osalejaid ületama, vaid suutma ka enda kõrged tasud tasa teenida. Nii Eesti kui ka maailma ajalugu näitab, et seda nad ei suuda (3).

Lisaks on meil aktiivselt juhitud fonde, mis tegelikult järgivad passiivsetele fondidele sarnaselt indekseid, aga tasusid võtavad, nagu juhitaks fondi aktiivselt – niiöelda kapiindeksfondid.

Pikas plaanis viitab kõik sellele, et passiivselt juhitud fondi tulemused saavad olema paremad. Seejuures ei maksa sa ilmaasjata pankadele kõrgemaid tasusid teenuse eest, mis sinu tootlust hoopis vähendama kipub.

Passiivseid indeksfonde pakub näiteks pensioniühistu Tuleva, tänu kellele see teenus turule on tulnud. Tuleva tuleku tõttu on sarnased madalamate tasudega fondid loodud ka pankade poolt, aga ära looda, et mõni pank sulle neid ise soovitaks.

Tuleva omanikud ja pensionikogujad on samad inimesed, nii et neil puudub pankadega võrreldav huvide konflikt ja soov sulle kallimat toodet müüa.

Tasud

Kuna pikaajalise tootluse puhul on oluliseks teguriks tasude suurus, siis võiks olla mõistlik eelistada madalamate kuludega fonde. Tasusid võrreldes tuleks vaadata valitsemistasudest kaugemale.

Agressiivsete pensionifondide tasud 2018. aasta lõpu seisuga.

Leia oma valitud pensionifondi kodulehelt fondi põhiteabe dokument ja otsi sealt üles jooksva tasu suurus. Jooksev tasu sisaldab endas ka kulusid, mida valitsemistasu all ei näidata, nii et lõplik number võib haldustasust märkimisväärselt erineda.

NB! Olgu öeldud, et osalesin tagasihoidliku panusega Tuleva asutamises, olen selle liige ja kogun raamatu kirjutamise hetkel oma pensioni just Tuleva pensionifondis.

(2) Täpsemalt öeldes sõltub tulemus indeksisse valitud aktsiate käekäigust, aga passiivselt juhitavate pensionifondide puhul on reeglina valitud globaalsed indeksfondid.

Noorel täiskasvanul on kavalamat teha, kui pead murda, kust võtta raha 75. sünnipäeva kringli jaoks.

Panna inimesed automaatselt alates esimesest palgast igakuiselt säästma on hea plaan just selle pärast, mitte sellest hoolimata. Mina isiklikult olen veendunud, et käivitades 16 aastat tagasi kohustusliku pensionisamba, tegi Eesti väga targasti.

Üle maailma fakte uurinud teadlased on ikka ja jälle järeldanud üht: omapäi lükkab enamus inimesi raha kogumist muudkui edasi. Tüütu lugu on, et hiljem alustades pead ohverdama palju, palju rohkem. Kui hakkad 22-aastaselt panema iga kuu 100 eurot kõrvale, kogud 65ndaks eluaastaks ligi 200 tuhat eurot. Kui alustad 50-selt, tuleb sul sama summa kokku saamiseks säästa 700 eurot kuus.

Eesti inimesed on tänu kohustuslikule pensionisambale vaid 16 aastaga kogunud kollektiivselt juba neli miljardit eurot. Päris hea.

Mitte nii hea kui võiks. Kui me kõigi raha teeniks maailma aktsia- ja võlakirjaturu keskmist tootlust, oleks inimeste II samba pensionikontodel tänaseks ligi viis miljardit eurot. Kui meie pensionivara oleks kasvanud sama hästi kui rootslaste oma, oleks meil tänaseks üle kuue miljardi euro. (1)

Pensionisamba tugevat ja nõrka külge ei tohi sassi ajada

Niisiis, meil on üks hea asi: oleme saanud inimesed säästma. Seda pole minu meelest küll mõtet lõhkuda. Ja meil on üks halb asi: oleme ostnud kohalikelt pankadelt ja kindlustusseltsidelt hästi kallist ja hästi viletsat raha eest hoolitsemise teenust. Nõutult nukrutsemise asemel tuleb otsustavalt mujalt pakkumisi küsida. Need kaks asja kipuvad vastutajatel segi minema.

Selle peale, et pangad võibolla ei sobigi kohustuslikke pensionifonde valitsema, ei tohiks küll keegi ehmatusest toolilt maha kukkuda.

Ühed vaatavad pensionifondide nõrku tulemusi ja kuulutavad, et kohustuslik pensionisammas tuleb üldse ära kaotada. Teised ei julge fondivalitsejate äri torkida, kartes et äkki vajub kogu süsteem laiali. Pankadele see segadus sobib hästi.

Indrek Neivelt on välja pakkunud, et pangad võibolla ei passigi kohustuslikke pensionifonde valitsema. Selle ettepaneku peale pole küll kellelgi põhjust ehmatusest toolilt maha kukkuda. OECD raport kinnitas veelkord, mida juba teadsime. Eesti pankade fondivalitsejad on ju teinud üsna rahuldavat tööd pankade aktsionäride heaks, aga pakkunud väga halba teenust riigile ja inimestele.

Astume korraks sammu tagasi. Mis on kohustusliku kogumise eesmärk? Mis on parim viis seatud eesmärgi saavutamiseks? Milliste riskidega peame arvestama? Ja kuidas seda kõike teha hästi targalt ja efektiivselt, et kulud üle pea ei kasvaks?

Usaldus sureb, kui riik vigadest ei õpi

Ärilehe ajakirjanik Romet Kreek pakkus välja, et Eesti inimestel peaks olema võimalus valida kõigi Euroopa pensionifondide vahel. Tuleva sai samale ettepanekule 2016. aasta kevadel Rahandusministeeriumilt vastuseks, et see teeks turujärelvalvele liiga palju tööd. Täna on ministeeriumil aeg oma seisukoht üle vaadata.

Vigade paranduseks on mitu teed. Ühes ääres on võimalus, mille pakkus välja Neivelt. Riik ise võiks osta kogu pensionisamba vara haldamise teenuse rahvusvahelise hankena – kasvõi näiteks kordades edukamalt Rootsi riiklikult pensionifondilt. USA-l või Saksamaal oleks niisugust pensionihäkki võimatu teha, aga Eesti saab siin innovatiivselt kasutada väikese riigi eelist.

Teises ääres on võimalus, et igal inimesel on voli investeerida oma pensionisambasse kogutud vara just nii, nagu ta ise paremaks peab. Tegelikult pole need kaks võimalust – efektiivselt korraldatud riigihange ja inimeste vabad valikud – omavahel vastuolus.

Rootsi on leidnud hästi töötava kompromissi. Kõik pensionikogujad suunatakse automaatselt Rootsi riiklikku indeksifondi. See fond on saavutanud suurepäraseid tulemusi, ostes iga kuu inimestele natuke maailma suurimate ettevõtete aktsiaid juurde. AP7 hoiab kulud hästi madalal, ei püüa turgu üle kavaldada ega tasanda turgude lühiajaliste kõikumiste mõju. Lihtne ja efektiivne.

Nendel rootslastel, kes tahavad oma pensionivaraga aktiivsemalt tegeleda, on võimalus valida sadade rahvusvaheliste fondide vahel. Turg on avatud ja riik hoiab tasudel silma peal, et fondid mahu kasvades võidu ikka investoritele annaks.

Järjest rohkem kohtan Eestis inimesi, kes tahaksid II sambast loobuda. Ma püüan neid ikka ümber veenda. Aga kui enamik pensionikogujaid saab ka tulevikus sama vildakat raha haldamise teenust kui seni, jääb argumente järjest vähemaks.

Me oleme riigina teinud ühe õnnestunud otsuse, pannes inimesed säästma, ja ühe ebaõnnestunud otsuse, andes raha käputäie pankade kätte. Kaitstes kramplikult nelja panga ja väljamaksetel kolme kindlustusseltsi äri, õõnestavad ametnikud ja poliitikud tahtmatult ise oma head süsteemi.

Paneks parem pead kokku ja mõtleks, kuidas väike Eesti saab kavalamalt tegutseda, et inimestel oleks tulevikus põhjust seaduse sunnil kogutud raha üle rõõmu tunda.

Inglise keeles on üks piltlik väljend: snatching defeat from the jaws of victory. See tuleb mulle tihti meelde, kui mõne panga pensionifondi reklaamjutt ette jääb.

Investeerimisraadiost tuttav Tauri Alas kirjutas hiljuti oma blogis, kuidas LHV ja Swedbank püüavad oma pensionifondide tulemusi paremas valguses esitleda.

Swedbank õnnitles ennast pensionifondide klientidele saadetud kirjas: “Targalt hajutatud investeeringud kaitsesid kogujaid turgude heitlikkuse eest.” Tõlge: fondijuht kaitses investoreid tõusu eest. Maailma ettevõtete turuväärtus kasvas, aga inimeste vara Swedbanki suurimas fondis tammus paigal.

Fondiosaku puhasväärtuse muutus ei näita suurt midagi selle kohta, kuidas sinu rahal tegelikult läheb.

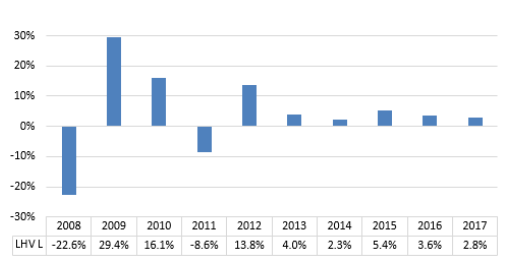

Eile ilmus LHV kodulehele uus artikkel. LHV Pensionifond L kümne aasta keskmine tootlus on +6%, kirjutab panga fondivalitsejat juhtiv Mihkel Oja. See on heaks illustratsiooniks meie eelmise blogiposti teemale: fondiosaku puhasväärtuse muutus ei näita suurt midagi selle kohta, kuidas sinu rahal tegelikult läheb. Seda näitaks rahavoogudega kaalutud tootlus.

6% või 1,5%?

Igaüks – ka LHV-s koguja – saab Tuleva liikmete tehtud tööriista kasutades vaadata, kui palju tema pensionivara tegelikult teeninud on.

Vahvat 6%list aastatootlust pole kellelgi. Keskmine inimene, kes alustas kogumist kümme aastat tagasi, on tänaseks tootlust teeninud mitte 6%, vaid 3,5 – 4% aastas. Kui inflatsioon maha võtta, jääb järgi umbes 1,5%. (1)

Me paneme ju igal aastal pensionifondi järjest raha juurde. Mida suuremaks kasvab aja jooksul sissemakstud summa, seda suurema mõjuga on fondijuhi otsused. LHV pensionifondide tootlus on läinud järjest pisemaks.

Allikas: LHV Pensionifond L põhiteabe dokument

Mida osaku puhasväärtuse muutus siis näitab?

Numbrid, millest Mihkel Oja räägib, on õiged – nad lihtsalt mõõdavad muid asju. Investeerimisfondi osaku hinda on kasulik jälgida, kui tahad võrrelda fondijuhi tööd maailma keskmise investoriga.

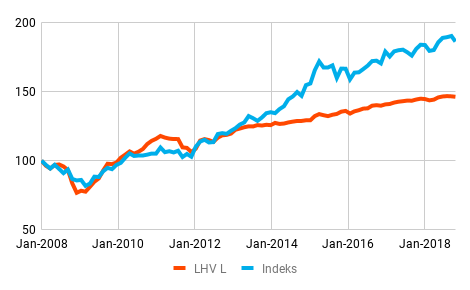

LHV L osaku väärtuse muutus võrrelduna 50/50 Vanguard Global Stock Fundi ja Vanguard Euro Goverment Bond Fundi investeeriva indeksiga. Allikas: Pensionikeskus ja Vanguard.

Jälgides, kuidas osaku hind käitub suhtes võrdlusindeksi ehk maailma väärtpaberituru keskmisega, saad teada kahte asja.

Esiteks, kas fondijuht käib lihtsalt turuga kaasas või püüab turgu üle kavaldada? Kui osakuhind käib indeksiga käsikäes, on fondijuhi nägemus turust täpselt samasugune nagu keskmisel investoril. (Otse öeldes siis oma nägemust polegi – ta ostab lihtsalt vähehaaval juurde kõiki indeksi väärtpabereid. Kui selline fond reklaamib ennast aktiivselt juhituna ja võtab ausast indeksifondist kõrgemat teenustasu, on tegu pettusega.)

Graafikult näeme, et LHV L ei ole kapi-indeksifond. Fondijuhi nägemus erineb maailma keskmise investori omast – osaku väärtus ei kõigu korrelatsioonis maailmaturuga.

Teiseks, kas fondijuhi katsed turgu üle kavaldada on õnnestunud või untsu läinud? LHV pensionifondide tootlus on viimased kümme aastat turuindeksile järjest rohkem alla jäänud. Miks?

1. Kõrge tasu juures on ka tublil fondijuhil raske head tulemust saavutada. 2. Et vältida osaku hinna kõikumist majandustsüklites, on fondijuht jätnud suure osa investorite varast turgudele investeerimata.

Mihkel Oja räägib, et LHV on eelistanud investeerimist reaalmajandusse. Kummaline. Kuni viimase ajani hoidis LHV L ligi 70% investorite varast lihtsalt pangaarvel või lühiajalistes võlakirjades.

Millega pensionikoguja riskib?

Minu meelest näitab selline kartlikkus keskendumist valele riskile. Inimestele, kellel on pensionini aega veel 10, 20, 30 või 40 aastat, pole probleem, et nende pensionifondi osaku hind mõne aasta lõikes üles-alla kõigub.

Pikaajaline investeerimistulu ei tule turgude ülekavaldamisest, vaid ettevõtete kasumist makstud dividendidest. Risk, mis meid pensioniks kogudes ohustab, on see, kui jääme ilma võimalusest kasvatada oma vara koos maailma majandusega. Ettevõtted jagavad kasumit aktsionäridele, mitte nendele, kelle raha seisab pangaarvel.

Riske maandab võimalikult lai aktsiaportfell ja ostude järjekindel ajas hajutamine. Need asjad tagavad, et inimeste vara ei söö ära fondijuhi valearvestus ega mõne üksiku piirkonna või ärisektori ootamatud jamad.

Eestis ei paku täna keegi inimestele pensionifondi valikul erapooletut, tõenduspõhist nõu. Seda asendab pankade loominguline enesekiitus, mille varjatud sõnumiks on pahatihti: “Napsasime jälle kaotuse võidu lõugade vahelt!”

(1) Vaata Tuleva arvutust keskmise palgaga inimese kohta siin. Miks osaku puhasväärtus ei näita sinu teenitud tulu, saad lähemalt lugeda indeksifondide teemalise artikliseeria 3. peatükist.

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.