Avasin põnevusega riigikogu möödunud kolmapäeva istungi stenogrammi. Teisel lugemisel olid seaduse muutmise ettepanekud, mis peaksid parandama meie kõigi võimalusi kohustuslikust II pensionisambast natuke rohkem kasu saada.

Liiga pikk, et lugeda? Riigikogu liikmed, teile on artikli lõpus spikker homseks, kui pensionisamba parandamise ettepanekud taas teie ette juba kolmandale lugemisele jõuavad!

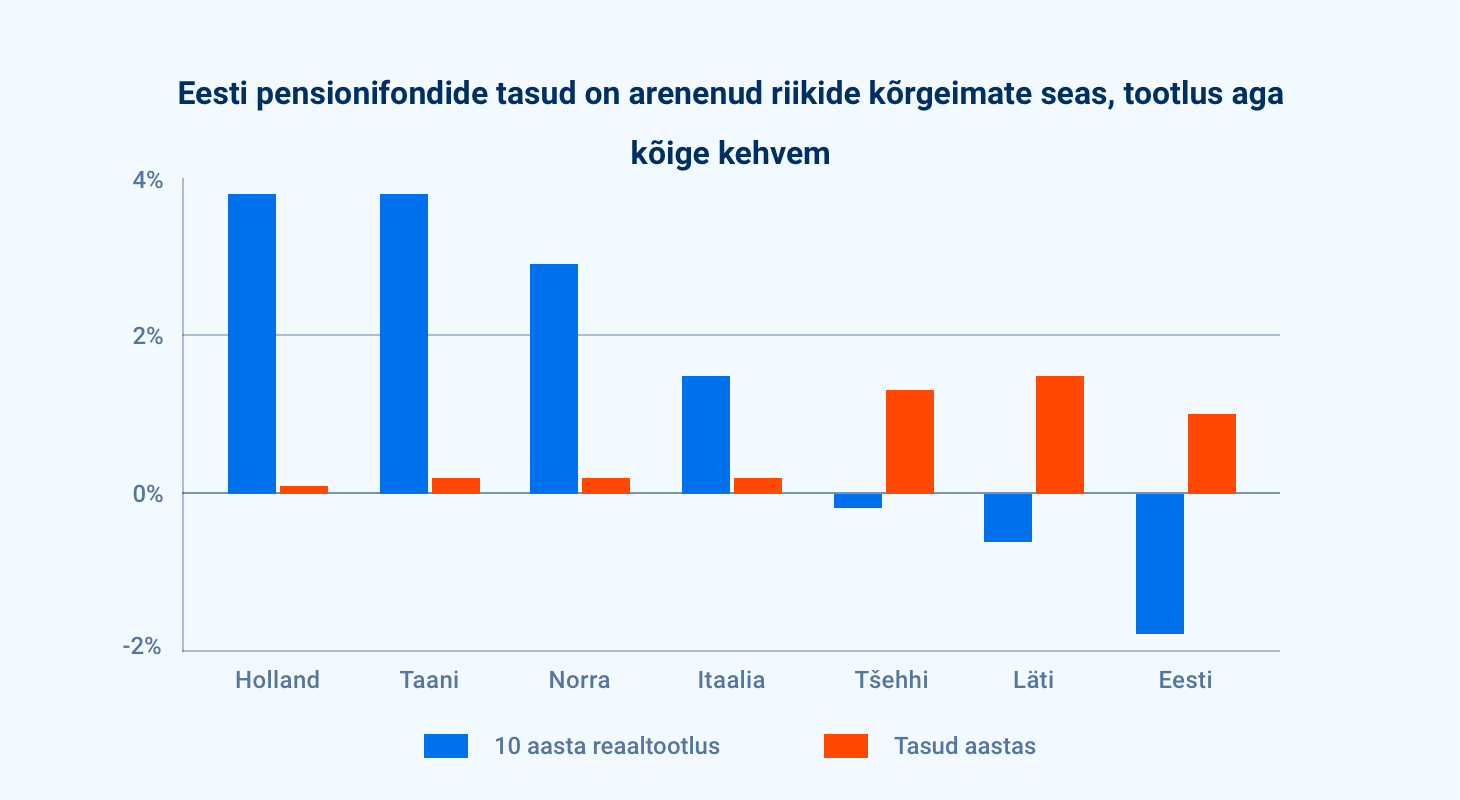

Valimiste eel on nii mõnigi poliitik pensionisamba teemal häälekalt sõna võtnud. Hea põhjusega: meie pensionifondid on kasumlik äri pankadele, aga erakordselt kehva tootlusega raha omanikele – inimestele.

Rahandusministeeriumis ette valmistatud eelnõu toob mõned väga arglikud sammud, et asja väheke parandada. Ja ometi on ikka muudatuste paketist puudu lahendus ühele II samba kõige valusamale probleemile: kahjulik väljamaksete süsteem, mis hammustab pensionile jõudva inimese varast viiendiku kuni kolmandiku kindlustusseltsile.

Mõtlesin, et kindlasti kasutab nii mõnigi riigikogu liige nüüd võimalust näidata oma süvenemisvõimet ja tõsiselt valijate huve kaitsta.

Riigikogu asi ei ole otsida kompromisse inimeste vara tootluse ja fondihaldurite kasumiootuste vahel.

Pettusin. Rahanduskomisjoni aseesimees Taavi Rõivas tegi algatuseks kavas olevatest muudatustest lühikese ülevaate. Sinna mahtus optimistlik märkus, et aastate pärast “oleksime ilusasti OECD keskmiste hulgas, mis küllap on üsna hea kompromiss pensionifondide tootlikkuse ja fondihaldurite tasustamise vahel.”

Taavi Rõivas, kaks mõtet.

Esiteks, riigikogu asi ei ole otsida kompromisse inimeste vara tootluse ja fondihaldurite kasumiootuste vahel. Riigikogu asi on hoolitseda, et Eesti inimesed saaksid oma pensionisäästudest maksimaalse tulu.

Teiseks, investeerimisfondide tasud kogu maailmas on järsus langustrendis. Viie aasta pärast on OECD keskmine tõenäoliselt märkimisväärselt madalam kui täna. Seega: pange ikka latt kõrgemale. Tasud peavad langema palju kiiremas tempos! Muidu longime ka tulevikus piinlikult arenenud riikide sabas.

Kui Eestis ei ole peale Tuleva ühtki fondivalitsejat, kes suudaks pakkuda häid pensionifonde mõistliku tasuga, tuleb lihtsalt avada turg rahvusvahelisele konkurentsile.

Nii. Riigikogu liikmed viitsisid küsida kaks küsimust.

Kuna Rõivas rääkis oma kõnes probleemist, et riik on seni visanud “töömeheteed” alustavad noored loteriiga kõige kehvema tootlusega fondidesse, tahtis Urve Palo kõigepealt teada, kas asi ikka puudutab ka tööelu alustavaid naisi.

Eesti avalikus elus on sooline ebavõrdsus terav küsimus ja hooletu keelekasutuse üle nokkimine pole põhjendamatu. Aga kas see on tõesti kõige põletavam küsimus?

Urve Palo, olen kindel, et te teate, et Eesti meeste ja naiste palgalõhe on Euroopa Liidu suurim. Aga kas te teadsite, et meie pensionisüsteemis paisub see järjest sügavamaks pensionilõheks? Kui naisküsimus teile muret teeb, otsige sellele probleemile tõsiseid lahendusi!

Järgmisena uuris vabaerakondlane Krista Aru, et kas arutlusel olevad seadusemuudatused innustavad pensionifonde Eestisse investeerima?

Küsimus oleks kohane, kui see oleks üks 30st küsimusest. Ainsa huviavaldusena opositsioonilt paneb see kulmu kergitama.

Krista Aru, raha, mida Eesti inimesed iga kuu oma pensionikontodele koguvad, ei ole mingi EL-i regionaalmeede, mis peab kohalikke ettevõtjaid järgi aitama. Kohustuslikul pensioni kogumisel on üks selge eesmärk: kõrvale pandud raha peab inimestele teenima maksimaalset tootlust mõistlike riskidega.

Ilma riskita pole tulu. Risk peab olema hajutatud.

Tasub meeles pidada, et meist valdav osa on juba täna avatud just kohaliku majandusega seotud riskidele. Me käime tööl Eestis. Kodu ostes oleme investeerinud enamiku oma varast Eesti kinnisvarasse. Ka esimese pensionisamba suurus sõltub sellest, kuidas just Eesti majandusel parasjagu läheb. Riskide hajutamiseks on enamusele päris tark valik suunata teine pensionisammas muu maailma ettevõtetesse.

Kõige vahvam oleks muidugi, kui õnnestuks teha korraga mõlemat: investeerides raha Eesti majandusse teenime ohtlikke riske võtmata kõrge tootluse, mida siis pensonieas Eesti toodete tarbimisse suunata.

Vastuseks Krista Aru küsimusele: kardan, et tänased seadusemuudatused neid kahte asja korraga saavutada ei aita. Küll aga motiveerivad nad mõnda fondivalitsejat võtma inimeste varaga suuri riske ja mängima raamatupidamisega nii, et nende riskide võimalik negatiivne mõju alles pika viiteajaga selgeks saaks.

Rohkem küsimusi polnud.

Oli veel üks kõnesoovija: II samba loomise ajal sotsiaalministriks olnud Eiki Nestor. Nestor rääkis, et tema muretses pensionifondide kõrgete tasude pärast juba 2004. aastal, aga näed, alles 13 aastat hiljem tuli Tuleva, kes reaalselt midagi probleemi lahendamiseks ära tegi.

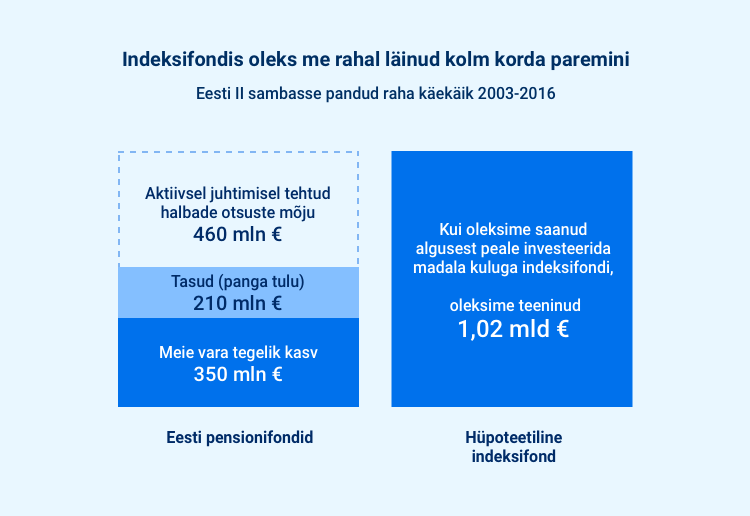

Eiki Nestor, kui te tõsist probleemi märkate, ärge teinekord laske sellel 13 aastat tiksuda! Need 13 aastat on Eesti inimestele läinud maksma rohkem kui üks miljard eurot. Kui meie pensionivara oleks teeninud maailmaturgude keskmist tootlust, oleks meil vähemalt nii palju raha rohkem.

101-st riigikogu liikmest 97-l polnud midagi öelda.

Poliitikute pealiskaudsuse juures on tõenäoline, et saame ka tulevikus II sambas väga kehva raha haldamise teenust.

Ja siis vaatasin veel Delfist Siim Kallase videointervjuud, kus ta kiitis, et tema ja Eiki Nestori disainitud pensionisammas tuli väga hea, ehkki tasud on kõrged ja tootlus kehv. Küsimusele, miks Kallase juhitud rahandusministeerium kõrgeid tasusid lubas, vastas Kallas: “Detaile ei mäleta.”

Siim Kallas, pensionifondide tasud ja tootlus ei ole detailid – need on II samba kesksed küsimused.

Poliitikud! Kui ei mäleta, tuletage meelde. Kui ei saa aru, tulge ja küsige. Tänase pealiskaudsuse juures on tõenäoline, et enamik II sambasse raha koguvaid inimesi jääb ka tulevikus ostma väga kehva raha haldamise teenust.

Ma olen tõesti rõõmus, et varsti ligi 9000 inimese vara on Tulevas, kus me ei maksa suurt osa oma tulust pangale lõivuks. Aga ligi 700 000 inimest tiksub ikka pankade vanades fondides. Täna jutuks olevad seadusemuudatused on paraku liiga lahjad, et nende tootlust märkimisväärselt parandada.

Kolmapäeval tuleb Investeerimisfondide seaduse muutmise eelnõu riigikogus kolmandale lugemisele.

Riigikogu liikmed, pakun teile spikri küsimustega, millele on vaja esmajärjekorras vastuseid otsida:

1. Täna saab Eesti inimene oma 65ndaks eluaastaks II sambasse kogutud rahast kolmandiku võrra väiksema pensioni kui täpselt sama palju kõrvale pannud Rootsi inimene.

Mida on plaanis ette võtta, et ka tulevikus meie kogutud rahast kolmandik raisku ei läheks? Vihje: korda tuleb teha ebamõistlik väljamaksete süsteem – Tuleva on ka lahenduse välja pakkunud.

2. Kaks kolmandikku meie II samba rahast on täna paigutatud nulli-lähedase tootlusega võlakirjadesse. Tasud ja inflatsioon tagavad, et see raha sulab järjest väiksemaks.

Kuidas niiviisi saavutada, et meie pensionisammas järgmistel aastakümnetel maailma majanduse kasvule ligilähedastki tootlust teeniks? Ärge rahulduge vastusega, et seadusemuudatus lõdvendab investeerimispiiranguid. Sellest pole abi: fondivalitsejad on omal valikul paigutanud aktsiatesse palju väiksema osa inimeste varast kui tänanegi seadus lubaks.

3. Täna ei suuda isegi rahandusharidusega inimene öelda, kui suur osa tema tulevasest pensionist tuleb II sambast. Fondivalikul pole erapooletut nõu kelleltki küsida. Pensionikeskus ei võimalda sul isegi vaadata, millist tootlust sinu vara seni teeninud on. Pankades, ostukeskustes ja telefoni teel hullutavad inimesi müügiesindajad, kes kiidavad oma tööandja kalleid ja kehvi pensionifonde, toetudes meelevaldsetele võrdlustele ja andes kontrollimatuid lubadusi.

Mida on plaanis teha, et mitte ainult minusugune analüüsinohik, vaid iga arst, õpetaja ja arhitekt saaks erapooletu asjatundja abiga valida sobiva, hästi madalate kuludega pensionifondi? Et isegi tavaline riigikogu liige saaks aru, kuidas luua head eeldused II samba vara kasvuks?

II pensionisambas on põhiosa Eesti inimestele kuuluvast finantsvarast. Poliitikud, teie vastutada on, et sellest varast oleks inimestele ka kasu.