Seadusemuudatus, mis sunnib panku pensionifondide valitsemistasusid vähehaaval langetama, on õige, aga liiga arglik samm – arenenud riikide keskmisele tasemele jõuame heal juhul alles viie aasta pärast. Ole sina targem ja anna oma rahale kasvuks paremad eeldused kohe täna.

Lühidalt:

Vii lihtsalt kohe oma pensionisammas kaasaegsesse soodsa tasuga fondi ja ära maksa päevagi kauem kinni pankade reklaamikampaaniaid ega poes ligi tikkuvaid müügimehi.

Ligi kolmveerand vanade fondide tasudest läheb just müügikuludeks ja pankade kasumiks – need kulud ei aita sinu vara tootlust suurendada, vaid vähendavad seda. Lisaks Tulevale on sul muide nüüd valida ka SEB, LHV ja Swedbanki indeksifondide vahel.

Lähemalt:

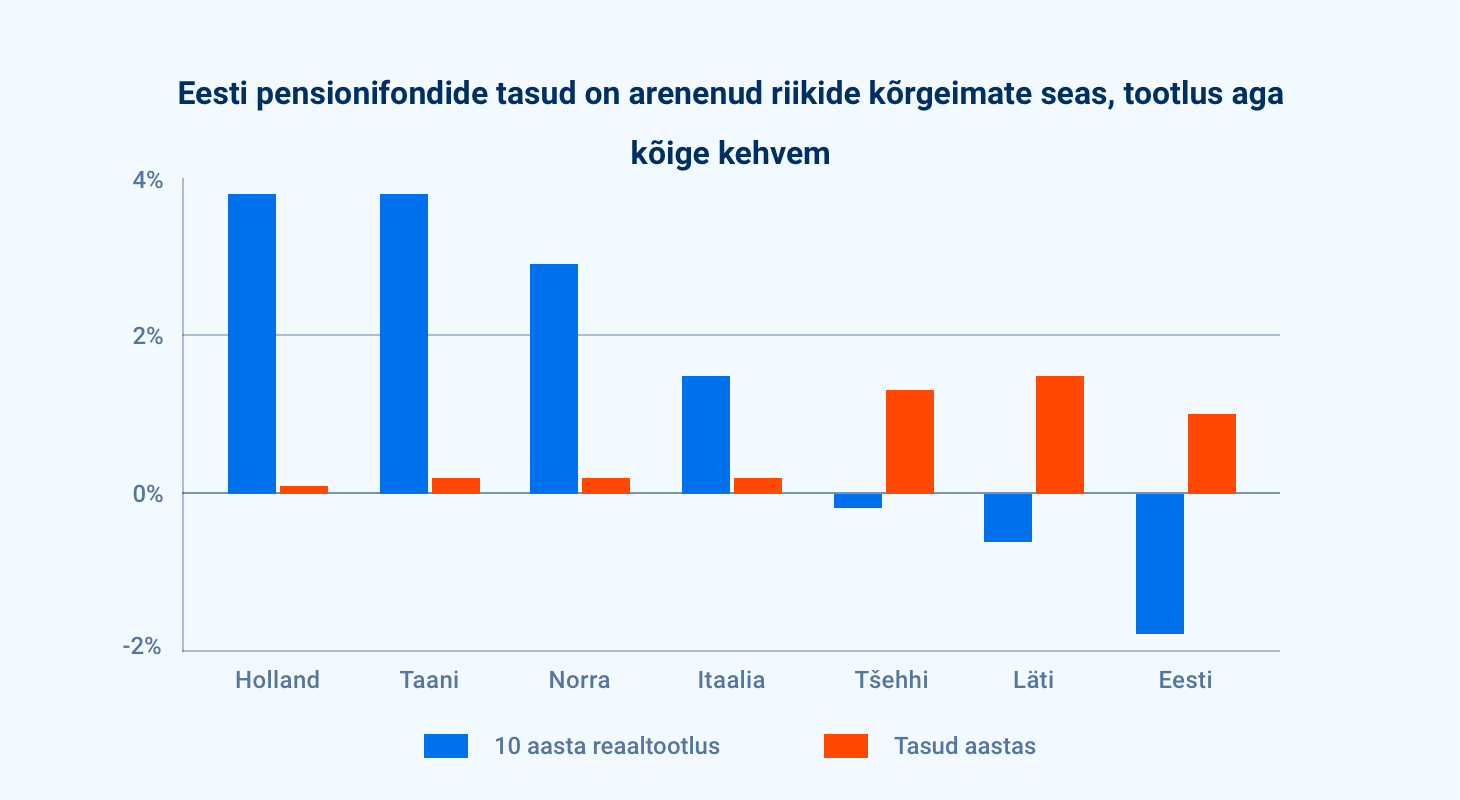

Eesti pankade pensionifondid ongi aastaid maailmas silma paistnud kahe asjaga.

1. Kõrged tasud.

2. Kehv tootlus.

Kui meie vara oleks pensionifondides kasvanud sama hästi kui maailma investoritel keskmiselt, oleks Eesti inimesed täna sadade miljonite eurode võrra rikkamad. Aga mis läinud, see läinud.

Varem sul paremat valikut polnudki. Tänaseks on ühtteist muutunud. Tüdinenud sellest, et raha, mida riik kohustab meid iga kuu otse palgast pensionifondi suunama, teenis tulu pigem pankadele kui meile endile, tulid ärksad inimesed Tulevasse kokku ja hakkasid tegutsema.

Esiteks, hakkasime avalikult rääkima sellest, mida maailma juhtivad majandusteadlased ja analüütikud juba ammu teavad: madalamad tasud on kõige kindlam viis parandada pensionifondi pikaajalist tootlust. Nüüd rõhutab tasude tähtsust ka rahandusministeerium ja isegi mõni pank.

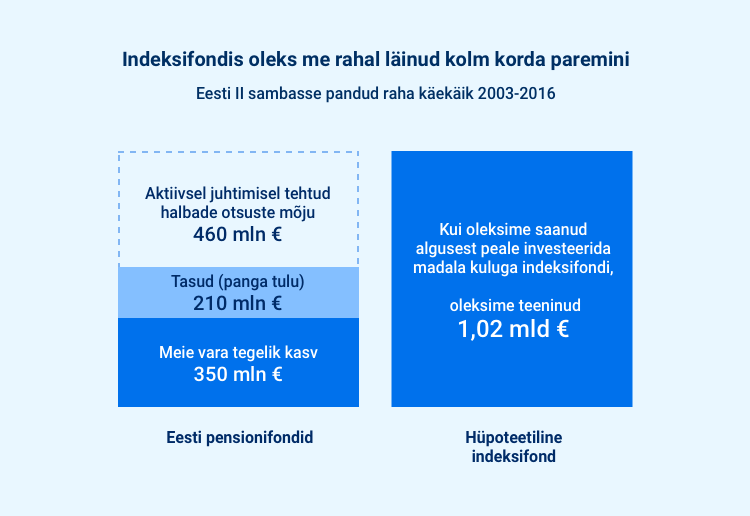

Teiseks, alustasime koostööd seadusloojatega, et aidata teha Eestile targem pensionistrateegia. Selline, mis seaks inimeste huvid finantssektori ärihuvidest ettepoole ja aitaks maailma väärtpaberiturgude ajaloost ning edukate riikide kogemusest õppides saada igast säästetud eurost maksimaalse kasu. Ainuüksi eelmisel aastal hoidsid Eesti inimesed 1,5 miljonit eurot kokku tänu sellele, et Tuleva ettepanekul keelati kõrged tasud, mida pangad seni võtsid pensionifondi vahetamise eest.

Kolmandaks, näitasime eeskuju ja tegime endale ise oma pensionifondid, mille investeerimisstrateegia lähtub andmetest, mitte fantaasiatest ega usust targa fondijuhi maagiasse. Tulevas koguvad teiste hulgas pensionit tippjuhid Indrek Neivelt ja Sandor Liive, Transferwise’i asutajad Kristo Käärmann ja Taavet Hinrikus, OECD nõunik Annika Uudelepp, kommunikatsiooniekspert Daniel Vaarik, Rikkaks saamise õpiku autor Jaak Roosaare, suurettevõtja Indrek Kasela, Avatud Eesti Fondi juht Mall Hellam ja paljud teised ärksad inimesed. Lisaks Tuleva asutajatele ja liikmetele võivad nüüd meiega koos pensioni koguda kõik, kellel teine sammas olemas.

Fondivahetuseks kulub netipangas mõni minut ja see ei maksa sulle muide midagi – Tuleva ettepanekul keelas riik 2017. aastast pankadel pensionifondist väljumise eest kõrget tasu võtta.

Tuleva fondivalitseja lähtub järgmistest põhimõtetest:

1. Investeerime passiivselt. See tähendab, et jagame raha reeglipäraselt maailma suurimate ettevõtete aktsiate ja valitsuste võlakirjade vahel – nii on riskid hajutatud.

2. Investeerime pidevalt. Nii maandab meie investorite riske alati ka dollar cost averaging ehk ostude ajas hajutamine.

3. Keskendume pikaajalisele tootlusele, sest katsed hoida osaku hinda turgude lühiajalistes kõikumistes stabiilsena oleks pikaajalisele investorile väärtusetu kulu. Sinule on tähtis see, et su raha kasvaks võimalikult palju selleks päevaks, kui sa pensionile jääd, mitte see, kui palju su vara väärtus vahepeal kõigub, eks?

4. Hoiame kulud nii madalal kui võimalik ja ei kuluta sinu raha ekstravagantsetele reklaamikampaaniatele, müügimeeste armeedele ega muudele asjadele, mis pensionikogujatele pikas plaanis väärtust ei loo.

Tuleva eeskujul käivitasid vastumeelselt oma indeksifondid ka kolm panka – Swedbank, LHV ja SEB. Pankade indeksifondid pole päris nii soodsa tasuga, aga on ikkagi palju targem valik kui vanad, kõrge tasu ja kehvade tulemustega fondid. Nii et kui Tuleva sulle ei meeldi, suuna oma vara ühte neist! (Paraku pangad ise oma indeksifonde sulle pigem ei reklaami. Miks, võid siit lähemalt lugeda.)

Kui sa tahad anda oma pensionivarale kasvuks parimad eeldused, vali madalate kuludega indeksifond kohe täna. Iga euro, mis sa igal aastal fondivalitsejale tasudeks maksad, ei teeni sulle järgmistel aastakümnetel tulu – kõrge tasuga fondis edasi tiksudes kaotad seetõttu elu jooksul kümneid tuhandeid eurosid.

Loe ka, millist tootlust on Tulevas oodata – mida me sulle lubame ning mida ei luba.

Meiega koos võivad pensionit koguda kõik Eesti inimesed. Aga kui tahad kasu saada Eesti põnevaima sotsiaalse startup-i arengust ja samal ajal anda oma panuse selleks, et Eesti saaks tõesti targema pensionistrateegia, mis meid kõiki rikkamaks teeb, tule ka Tuleva ühistu liikmeks.