Satud sõbraga kokku. “Kuulsin, et see Tuleva teeb siin pensioniga ägedaid asju. Ma mõtlesin, et astuks liikmeks ja seal käib mingi kapitalikogumine ka?” Sõber vaatab sulle huviga otsa. “Vaatasin, et sa oled seal liikmete seas – ütle mulle, kas ja kui palju võiksin panna?”

Ei ütle. Ükskõik kui hea sõber on, siis ikka ei saa lihtsalt öelda “jah” või “ei”. Meile on oluline, et sa teeksid rahalisi otsuseid võimalikult teadlikult. Kuid jagame oma arutluskäiku, kuidas võiks liikmekapitalist mõelda. Seda ütleme küll, et tähaeg kapitali panustamiseks on 31. mai südaöö ja täpsemad tingimused on siin.

Kus su säästud praegu on?

Pangahoiusel on plusse ja miinuseid. Pluss on see, et saad raha vajadusel lihtsasti kätte. Teine pluss on see, et põhiosa säilimine on tavaliselt tagatud. Kui panid arvele 1000 eurot, saad 1000 eurot ka välja võtta.

Kui plaanid varsti korteri osta, siis sissemakseks vajalikku summat on mõistlik hoida rahas, mille saab igal hetkel kätte. Ootamatusteks võiks pangaarvel ka midagi tagavaraks olla. Näiteks juhuks, kui pesumasin katki läheb.

Tuleva liikmekapitali pandud raha kasvab samades Tuleva fondides, kus kasvab ka Tuleva liikmete teise samba vara

Pangakontol raha hoidmise miinus on see, et peaaegu sama kindlalt kui on tagatud nominaalväärtuse säilimine, on tagatud ka sinu raha tegeliku väärtuse kaotus. Teenitav intressitulu jääb peaaegu kindlasti inflatsioonile alla. Tänaste intresside juures kehtib see reegel üldiselt ka igasuguste tähtajaliste, kogumis- ja investeerimishoiuste kohta.

Mida pikem aeg, seda rohkem inflatsioon sinu säästudest ära sööb. Selle pärast oleks tark otsida näiteks laste iseseisva elu alustamiseks või oma pensioniks kogutavate säästude paigutamiseks parema oodatava tootlusega võimalusi.

Millised on võimalused parema tootluse saamiseks?

Kui kogud pensioniks, siis lisaks kohustuslikule II sambale võiks kaaluda III sammast, millele riik on andnud tulumaksusoodustuse. Juba sügisel saab raha paigutada ka Tuleva madalate tasudega 3. sambasse. Selleni peab aga veel veidi ootama.

Kui kogud lapsele, siis kindlasti ei soovita me igasuguseid pangas pakutavaid laste investeerimistooteid (koolifondid, lapse kasvukontod jne). Nende kulud on isegi pensionisammastega võrreldes kordades kõrgemad – tulu läheb pangale, mitte sinu lapsele.

Kui hakata uurima igasuguseid pankade poolt pakutud tooteid, siis ei ole ka ühtegi väga head võimalust raha paigutamiseks. Kõigi võimaluste puhul on sama probleem: kõrged kulud näpistavad võimalikust tootlusest suurema osa ära.

Iga Tuleva liikmekapitali pandud kuni 1000 eurot pannakse samadesse Tuleva fondidesse, kus kasvab ka Tuleva liikmete teise samba vara ehk arvestama peab sama kogukulumääraga, mis teise samba varal – 0,47%. Nii on sul võimalus teenida maailmaturult investeerimistootlust ilma, et peaksid maksma selle eest üüratult suuri valitsemistasusid. Lisaks teenid liikmekapitali panustades tulevikus ka omanikutulu, olles Tuleva fondide üks 5100-st omanikust. (Vaata täna kehtivaid Tuleva Maailma Aktsiate Pensionifondi tasusid ja Tuleva Maailma Võlakirjade Pensionifondi tasusid.)

Garanteeritud tootlust ei anna ükski investeering, ka mitte Tuleva liikmekapital. Me eeldame, et indeksifondide kaalutud keskmine tootlus enne kõiki teenustasusid on 5%. Tegelik maailmaturgude tootlus võib olla kõrgem või madalam – see ei sõltu meist ega teistest Eesti fondivalitsejatest. Tuleva algse tegevuskasumi ennustamisel oli kõige olulisemaks eelduseks, et viie aastaga toob Tuleva fondidesse 10 000 inimest keskmiselt 80% oma kogutud pensionivarast – selle eesmärgi oleme juba esimese kahe ja poole aastaga täitnud.

Kes peaks panustama Tuleva liikmekapitali?

Võimalus liikmekapitali panustada on kõikidel liikmetel, sõltumata sellest, kas nad on varem kapitali panustanud või mitte. Seekordses kapitalikogumises saab iga liige, kes on liitunud kuni 31. maini (k.a) panustada liikmekapitali kuni 1000 eurot.

Seda võimalust tasub meie meelest kasutada, kui sul on juba kogunenud sääste, mida saaksid panna maailmaturgudele kasvama. Panus algkapitali on pikaajaline investeering – sobiv pensionitulu võimenduseks või näiteks lapse ülikoolifondiks. Maksimaalne summa on kuni 1000 eurot. Kui saad mugavalt panustada vähem raha, siis on ka see teretulnud. Kui oled juba väga pensioniea lähedal või vajad võimalust seda raha enne viite aastat kasutada, siis ei ole liikmekapitali panustamine sulle – oota näiteks meie kolmanda samba vabatahtliku fondi valmis saamist.

Võttes võrdluseks teised turul pakutavad tooted, kuhu saab väiksemate summadega pensionikoguja raha panustada oleme päris kindlad, et panus Tuleva liikmekapitali on hea oodatava tulu ja riski suhtega rahapaigutus. Lisaks veel selline rahapaigutus, mis aitab luua seitsmesajale tuhandele Eesti inimesele võimaluse koguda pensioni õiglaste teenustasudega. Aga see ei ole muidugi 100% objektiivne nõuanne – meie usume ühiselt Tulevasse, seetõttu me seda ka teiega koos ehitame!

Kui sul on Tuleva liikmelisuse, liikmekapitali või oma pensioni kohta küsimusi, siis kirjuta meile [email protected] või helista meile 644 5100.

Võidu lõugade vahelt rebitud kaotused

Inglise keeles on üks piltlik väljend: snatching defeat from the jaws of victory. See tuleb mulle tihti meelde, kui mõne panga pensionifondi reklaamjutt ette jääb.

Investeerimisraadiost tuttav Tauri Alas kirjutas hiljuti oma blogis, kuidas LHV ja Swedbank püüavad oma pensionifondide tulemusi paremas valguses esitleda.

Swedbank õnnitles ennast pensionifondide klientidele saadetud kirjas: “Targalt hajutatud investeeringud kaitsesid kogujaid turgude heitlikkuse eest.” Tõlge: fondijuht kaitses investoreid tõusu eest. Maailma ettevõtete turuväärtus kasvas, aga inimeste vara Swedbanki suurimas fondis tammus paigal.

Fondiosaku puhasväärtuse muutus ei näita suurt midagi selle kohta, kuidas sinu rahal tegelikult läheb.

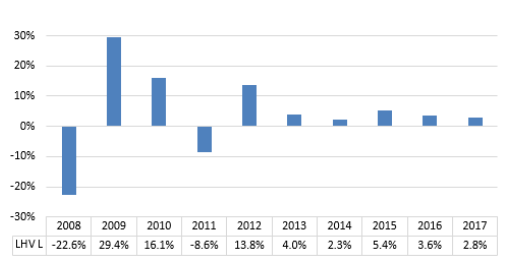

Eile ilmus LHV kodulehele uus artikkel. LHV Pensionifond L kümne aasta keskmine tootlus on +6%, kirjutab panga fondivalitsejat juhtiv Mihkel Oja. See on heaks illustratsiooniks meie eelmise blogiposti teemale: fondiosaku puhasväärtuse muutus ei näita suurt midagi selle kohta, kuidas sinu rahal tegelikult läheb. Seda näitaks rahavoogudega kaalutud tootlus.

6% või 1,5%?

Igaüks – ka LHV-s koguja – saab Tuleva liikmete tehtud tööriista kasutades vaadata, kui palju tema pensionivara tegelikult teeninud on.

Vahvat 6%list aastatootlust pole kellelgi. Keskmine inimene, kes alustas kogumist kümme aastat tagasi, on tänaseks tootlust teeninud mitte 6%, vaid 3,5 – 4% aastas. Kui inflatsioon maha võtta, jääb järgi umbes 1,5%. (1)

Me paneme ju igal aastal pensionifondi järjest raha juurde. Mida suuremaks kasvab aja jooksul sissemakstud summa, seda suurema mõjuga on fondijuhi otsused. LHV pensionifondide tootlus on läinud järjest pisemaks.

Allikas: LHV Pensionifond L põhiteabe dokument

Mida osaku puhasväärtuse muutus siis näitab?

Numbrid, millest Mihkel Oja räägib, on õiged – nad lihtsalt mõõdavad muid asju. Investeerimisfondi osaku hinda on kasulik jälgida, kui tahad võrrelda fondijuhi tööd maailma keskmise investoriga.

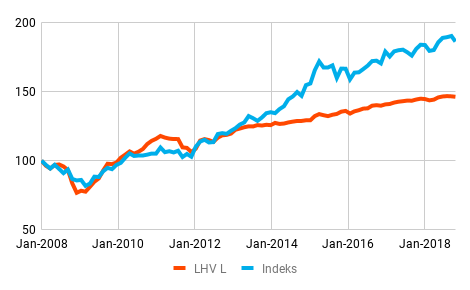

LHV L osaku väärtuse muutus võrrelduna 50/50 Vanguard Global Stock Fundi ja Vanguard Euro Goverment Bond Fundi investeeriva indeksiga. Allikas: Pensionikeskus ja Vanguard.

Jälgides, kuidas osaku hind käitub suhtes võrdlusindeksi ehk maailma väärtpaberituru keskmisega, saad teada kahte asja.

Esiteks, kas fondijuht käib lihtsalt turuga kaasas või püüab turgu üle kavaldada? Kui osakuhind käib indeksiga käsikäes, on fondijuhi nägemus turust täpselt samasugune nagu keskmisel investoril. (Otse öeldes siis oma nägemust polegi – ta ostab lihtsalt vähehaaval juurde kõiki indeksi väärtpabereid. Kui selline fond reklaamib ennast aktiivselt juhituna ja võtab ausast indeksifondist kõrgemat teenustasu, on tegu pettusega.)

Graafikult näeme, et LHV L ei ole kapi-indeksifond. Fondijuhi nägemus erineb maailma keskmise investori omast – osaku väärtus ei kõigu korrelatsioonis maailmaturuga.

Teiseks, kas fondijuhi katsed turgu üle kavaldada on õnnestunud või untsu läinud? LHV pensionifondide tootlus on viimased kümme aastat turuindeksile järjest rohkem alla jäänud. Miks?

1. Kõrge tasu juures on ka tublil fondijuhil raske head tulemust saavutada. 2. Et vältida osaku hinna kõikumist majandustsüklites, on fondijuht jätnud suure osa investorite varast turgudele investeerimata.

Mihkel Oja räägib, et LHV on eelistanud investeerimist reaalmajandusse. Kummaline. Kuni viimase ajani hoidis LHV L ligi 70% investorite varast lihtsalt pangaarvel või lühiajalistes võlakirjades.

Millega pensionikoguja riskib?

Minu meelest näitab selline kartlikkus keskendumist valele riskile. Inimestele, kellel on pensionini aega veel 10, 20, 30 või 40 aastat, pole probleem, et nende pensionifondi osaku hind mõne aasta lõikes üles-alla kõigub.

Pikaajaline investeerimistulu ei tule turgude ülekavaldamisest, vaid ettevõtete kasumist makstud dividendidest. Risk, mis meid pensioniks kogudes ohustab, on see, kui jääme ilma võimalusest kasvatada oma vara koos maailma majandusega. Ettevõtted jagavad kasumit aktsionäridele, mitte nendele, kelle raha seisab pangaarvel.

Riske maandab võimalikult lai aktsiaportfell ja ostude järjekindel ajas hajutamine. Need asjad tagavad, et inimeste vara ei söö ära fondijuhi valearvestus ega mõne üksiku piirkonna või ärisektori ootamatud jamad.

Eestis ei paku täna keegi inimestele pensionifondi valikul erapooletut, tõenduspõhist nõu. Seda asendab pankade loominguline enesekiitus, mille varjatud sõnumiks on pahatihti: “Napsasime jälle kaotuse võidu lõugade vahelt!”

(1) Vaata Tuleva arvutust keskmise palgaga inimese kohta siin. Miks osaku puhasväärtus ei näita sinu teenitud tulu, saad lähemalt lugeda indeksifondide teemalise artikliseeria 3. peatükist.

Kui palju me juba Tulevas tasudelt võitnud oleme?

Meie ühiste pensionifondide esimese aasta jooksul tõi ligi 7000 inimest Tulevasse kokku 56 miljonit eurot. Kui palju me juba kasu saanud oleme?

Esiteks säästsime 470 000 eurot tänu sellele, et Tuleva ettepanekul keelas riik pankadel võtta fondi vahetamise eest 1% investorite varast endale osakute tagasivõtmistasuks.

Teiseks, juba tänaseks oleme me Tulevas raha kogudes säästnud pensionifondi tasudelt 325 000 eurot. See on kõige tähtsam sääst, mis kasvab iga aastaga järjest kiiremini.

Niisiis, pealtnäha pisikestest muutustest oleme lühikese ajaga säästnud 800 000 eurot.

Pisikesed muutused toovad suure võidu

Pensionifondi tasude mõju on lihtne alahinnata. Pool protsenti, protsent siia-sinna: vaevalt, et nii tillukesed numbrid eriti palju loevad? Loevad küll: kahel viisil.

Esiteks, tänu sellele, et palju inimesi saavutab väikese võidu, on mõju juba lühikese ajaga väga suur. Ühekordselt fondi vahetamise tasult ja igal aastal võetavatelt valitsemistasudelt säästetud 800 000 eurot on reaalne raha, mis teenib järgmistel aastakümnetel meile maailma väärtpaberiturgudel tulu.

Teiseks, esialgu väike mõju muutub ka üksikisiku jaoks suureks pika aja jooksul. Kui 1900-euro suuruse kuupalgaga 30-aastane inimene toob täna oma vara keskmisest panga fondist Tulevasse, hoiab ta oma 65ks sünnipäevaks fonditasudelt kokku ligi 30 000 eurot.

See ongi Tuleva pensionifondide suur erinevus. Meie omanikud on pensionikogujad ise. Hoiame tasud võimalikult madalal ja panustame ainult tegevustele, mis investoritele väärtust loovad.

Miks me kuludele nii suurt tähelepanu pöörame?

Maailma juhtivad analüüsikeskused on leidnud, et madala tasuga pensionifondid saavutavad investoritele reeglina parema tootluse kui need fondid, mis võtavad kõrgemat tasu.

Väärtpaberiturgudel on vähe asju, mida kindlalt lubada saab. Maailmamajanduse käekäik pole meie kontrolli all. Tõuse ja torme ette ennustada ei oska ükski Eesti fondijuht – muidu poleks nende juhitavate pensionifondide tulemused läbi aastate nii kehvad. Aga kulud on selge suurus: mida rohkem läheb tasudeks, seda vähem jääb sulle tulust, mida sinu raha turgudel teenib.

Aga kuidas on tootlusega?

Tulevas pensionit koguvad inimesed on meie ühiste fondide käivitamisest saadik teeninud 2,9 miljonit eurot investeerimistulu. Eesti keskmises pensionifondis oleks me vara kasvanud kolm korda vähem – vaid 0,9 miljoni euro võrra.

See viimane näitaja on oluliselt vähem kõnekas kui eelmised: ühe aasta tulemustest pole pikaajalisel investoritel võimalik mingeid kaugeleulatuvaid järeldusi teha.

Ühte tasub siiski tähele panna. Suur osa Tulevasse kolinud inimesi kogus varem pensionit pensionifondides, kus enamus varast oli investeeritud madala tootlusega võlakirjadesse. Veel rohkem inimesi püsib ikka veel sellistes fondides. Need inimesed on ilma jäänud tulust, mida aktsiad viimastel aastatel maailma investoritele pakkunud on. Väärtpaberiturgudel on päris kindel, et tõusule järgneb varem või hiljem langus ja vastupidi. Võlakirjade hinnad kõiguvad vähem, aga seni on aktsiad pikas plaanis andnud investoritele alati parema tulemuse.

Maksa võimalikult vähe vahendajatele tasudeks – vali madala tasuga pensionifond.

Eelista kõrgema riskiga varaklasse – vali agressiivse strateegiaga fond, mis investeerib võimalikult suure osa varast aktsiatesse.

Eesti seadus lubab pensionifondi vahetada kolm korda aastas. Järgmine fondi vahetamise tähtaeg on ukse ees: inimesed, kes märkavad teha avalduse hiljemalt 31. juulil, hakkavad kaasaegses, madalate kuludega fondis raha koguma neli kuud varem kui need, kes lükkavad otsustamise augustisse.

Ainuüksi järgmise nelja kuuga hoiame meie, Tulevas raha koguvad inimesed tänu madalale tasule kokku veel üle 130 000 euro. Ole meie seas!

Tekstis kasutatud arvud on pärit Pensionikeskusest ja arvutused on siin.

Kutse arendajatele: Tuleva neljas sprint!

“Tuleva on Eesti põnevaim sotsiaalne ettevõte.”

Taavet Hinrikus, Transferwise

KES: Tõnu Pekk, Jordan Valdma, Uku Tammet + veel kuni kolm full stack arendajat. MILLAL: 16.-20. juulil KUS: Tuleva kontoris Tallinnas: Telliskivi tn 60 TASU TÖÖ EEST: 2880€ (Tasu läheb tööpanusena Tuleva liikmekapitali)

Tuleva liikmed polnud pankadega rahul ja otsustasid ise koos paremini teha. Võtsime kohalikud vahemehed valemist välja ja käivitasime otse koostöös maailma suurima fondivalitseja Black Rock-iga ise päris oma pensionifondid. Tuleva omanikud ei mängi klientidega nullsummamängu, sest omanikud ise ongi kliendid. Tuleva investeerimisstrateegia lähtub andmetest, mitte fantaasiatest ega usust targa fondijuhi maagiasse. Tänaseks oleme tõestanud, et mudel töötab.

Tuleva veebikeskkonna abiga leidis kaasaegse, madalate kuludega pensionifondi juba esimese aastaga ligi 6000 inimest. Nemad kokku säästavad elu jooksul valitsemistasudelt vähemalt 100 miljonit eurot. Aga need on alles esimesed sammud.

Meil ei ole pangakontoreid ja me ei rendi müügiagente sind poodidesse kiusama. Me anname lihtsalt ärksatele inimestele tööriistad selleks, et ise sobival ajal teadlik otsus teha. Tuleva liikmetest arendajad tegid esimeste sprintidega ära selle, milleks pankadel kulus aastaid – meie veebirakenduses saad sisse logides näha oma II samba konto seisu ja vahetada pensionifondi.

Tuleva koduleht aitab sul valida pensionifondi nii, et su vara teeniks tulu sulle, mitte pangale. Kalkulaatorist saad vaadata, mitukümmend tuhat eurot sa elu jooksul tasudeks maksad. Meie arendus on loomulikult kõik open source.

Me oleme nüüd pankadega vähemalt võrdses positsioonis. Aeg on teha seda, mida pangad pole veel suutnud või tahtnud.

Kui palju sinu pensionifondi investeeringud teenivad?

Me ei kuva oma kodulehel fondi osaku väärtuse kõikumist, sest sellel infol ei ole inimese jaoks tegelikult mingit väärtust. Nagu me lubasime: me kulutame aega ja raha ainult asjadele, mis loovad oma tuleviku jaoks raha koguvatele inimestele väärtust.

Aga inimesed tahavad õigustatult teada, kui palju nende investeering on tulu teeninud. Mis erinevus on osakuhinna muutusel, mida pangad kuvavad, ja sinu vara tootlusel? Loe lähemalt meie blogist.

Järgmise sprindi käigus tahamegi lahendada selle probleemi: kuidas kuvada inimesele tema pensioniinvesteeringu tootlust nii, et info oleks talle arusaadav ja kasulik?

Miks sprint?

Tuleva liikmete seas on palju Eesti tipparendajaid. Kui osa meist koguneb ühe laua taha selge ülesandega, leiame kiiresti parima viisi tulemuseni jõudmiseks. Kõik takistused saavad kohe kõrvaldatud, kõik lahendused testitakse kohe päris kasutajatega. Ei mingeid e-kirju ega pikki koosolekuid. Puhas fookus ja fun.

Mida sprindis osalemine sulle annab?

Aitad saavutada, et inimeste säästud teeniksid tulu inimestele, mitte pankadele.

Sinu töö tulemusi märkavad Tuleva asutajatest ja liikmetest visionäärid, kes saavad sulle tulevikus abiks olla.

Tasu töö eest: kanname sinu Tuleva liikmekapitali kontole 2880€ ja paneme selle koos meie pensionifondides kasvava rahaga sulle maailma väärtpaberiturul tulu teenima.

Kuidas kandideerida?

Vaata, kas sinu oskused lähevad kokku meie tech stack-iga.

Vaata, kas Tuleva on sinu jaoks, sest tasu saamiseks pead olema Tuleva liige (kui oledki juba liige, on see osa sulle juba selge).

Tähtaeg on 2. juuli südaööl.

Tõnu ja Jordan räägivad kandidaatidega 3. juulil.

Hiljemalt 5. juulil anname sulle vastuse.

Indrek Kasela: pole patt teha tulusat äri, patt on selle üle nuriseda

Kohustuslike pensionifondide tasude piiramine ei takista pensionifonde Eestisse investeerimast, leiab suurettevõtja Indrek Kasela.

Ajaleht Äripäev vahendas sel nädalal LHV Varahalduse juhi Mihkel Oja väiteid, et kui riik kohustab pensionifondide valitsejaid langetama inimestelt võetavaid tasusid arenenud riikide keskmise tasemeni, paneb see piduri Eesti ettevõtetesse investeerimisele ja lõhub kohaliku kapitalituru. Indrek Kasela kommenteerib:

Miks mulle ei meeldi Mihkel Oja argumendid?

1. Pole patt teha tulusat äri, patt on selle üle nuriseda. “Kujundlikult võib öelda, et uus vormel on hea, millega annaks kiiresti sõita, kuid kütus on vale,“ märkis LHV Varahalduse juhatuse esimees Mihkel Oja. Tõesti, kui panna vormelile lennukipaagid, on hea kütuserohke tunne, aga kiirus ei kasva. Pensionifonide haldamine on siiani olnud ja on ka edaspidi väga tulus äri, mida riik teist sammast toetades kolmandiku ulatuses subsideerib.

2. Tasude vaatamine ainult protsendina väljendatult. Fondide mahud kasvavad ajas nii sissemaksete teel kui (loodetavasti) ka tootluse najal. Väiksem tasu protsentides ei tähenda, et pankade tulud absoluutsummas langeksid. Seega ei saa väita, et tasud vähenevad.

Väiksem tasu protsentides ei tähenda, et pankade tulud absoluutsummas langeksid.

3. Kohalike investeeringute müüdid. Kohalikke investeeringuid võisid pensionifondid varem teha ja võivad tulevikus. Tallinna börsi indeksi võrdlus muude indeksitega ei kinnita väidet, et raha paigutamine Eesti ettevõtetesse pakuks kõrgemat tootlust. Börsil noteerimata ettevõtetest allpool. Likviidsus – kuna kõik fondid alustasid samal ajal ning samuti alustavad samal ajal väljamaksete tegemist, on küsimus, kes kõik need baltikad ja kaubamajad Eesti pensionifondidelt ära ostab… Aga sellega tegeleme 20-30 aasta pärast.

4. Pole tõsi, et kohalike investeeringute tegemine on kallim. Või tahab Mihkel Oja väita, et Tallinna Sadama tulemuste analüüs on kallim kui Apple’i oma? Kohalike investeeringute tegemine on odavam, sest puuduvad iga-aastased vahendustasud, mis allfondide kaudu investeerimisega kaasnevad. Muidugi kui teha ka kohalikke rahapaigutusi läbi kõrge tasuga kinnisvara-, metsa- või otseinvesteeringute fondi ja võtta lisaks veel ise teenustasu, peab tõesti kokkuvõttes reaaltootlus olema väga hea, et investeeringut õigustada.

Investeeringute puhul, mis avaturul kaubeldavad pole, on tootlus pensionifondiga liitunu jaoks arvestuslik ja teoreetiline kuni selle hetkeni, millal investeering taas rahaks muutub. Fondihalduri jaoks mitte – tema võtab iga-aastast reaalset tasu investeeringu väärtuselt, mille ta tihti ise määrab. (Mittenoteeritava ettevõtte puhul, millel näiteks rahavoog puudub, on keeruline tegelikku väärtust hinnata). Fondivalitseja soov on seda muidugi kõrgemalt hinnastada – siis saab ka rohkem tasu.

Ebalikviidsete investeeringute puhul on tootlus pensionikoguja jaoks arvestluslik seni, kuni investeering taas rahaks muutub. Fondihalduri jaoks mitte – tema võtab iga-aastast reaalset tasu investeeringu väärtuselt, mille ta tihti ise määrab.

Ei, ma ei ole vastu otseinvesteeringutele Eesti majandusse ega pensionifonide otseinvesteeringutele Eesti varadesse. Vastupidi! Aga neid ei saa kasutada varjatud ähvardusena riigile ja pensionikogujatele stiilis “kui mina oma kasumimarginaali ei saa, siis ma tööd ei tee”. Nagu ütles Tõnu Pekk – kui fondijuht seab oma majandushuvid ettepoole investori omast, on tegemist hoolsuskohustuse rikkumisega. Fondihalduri kasumimarginaal ei ole riiklikult garanteeritud toode.

Swedbanki fondivalitseja juhi Kristjan Tamla kommentaar on LHV-st palju asisem – tõesti võib kohalike investeeringute analüüs olla aja- ja ressursimahukam – aga see ongi osa fondihaldamise kuludest, mis ei tee investeeringut automaatselt kallimaks. Täna ei ole ükski fondihaldur kahjumis – vastupidi. Seega ei ohusta kohalikke investeeringute hindamiseks tehtav ajakulu nende ärimudelit nii, et nad peaks kokku kukkuma. Küsimus tuleks pigem suunata fondivalitsejate omanikele ehk pankadele, kes peaks rohkem investeerima oma fondivalitsejate töötajate analüüsivõimesse ning eraldama selleks äkki rohkem ressursse! Näiteks turunduskulude arvelt.

Indrek Kasela on AS-i PRFoods juht ja riskikapitalifondi United Angels VC kaasasutaja. Ta on Tulundusühistu Tuleva kaasasutaja ning nõukogu esimees.

Loe ka:

LHV

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.