Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Allikas:

Allikas:  Maailmaturu indeks: 50% MSCI ACWI (EUR) ja 50% Euro Government Bond Index. Eesti pensionifondide

tootlus mõõdetud EPI indeksiga, teenustasu arvestatud vastavalt rahandusministeeriumi statistikale.

Tuleva arvutused.

Maailmaturu indeks: 50% MSCI ACWI (EUR) ja 50% Euro Government Bond Index. Eesti pensionifondide

tootlus mõõdetud EPI indeksiga, teenustasu arvestatud vastavalt rahandusministeeriumi statistikale.

Tuleva arvutused.

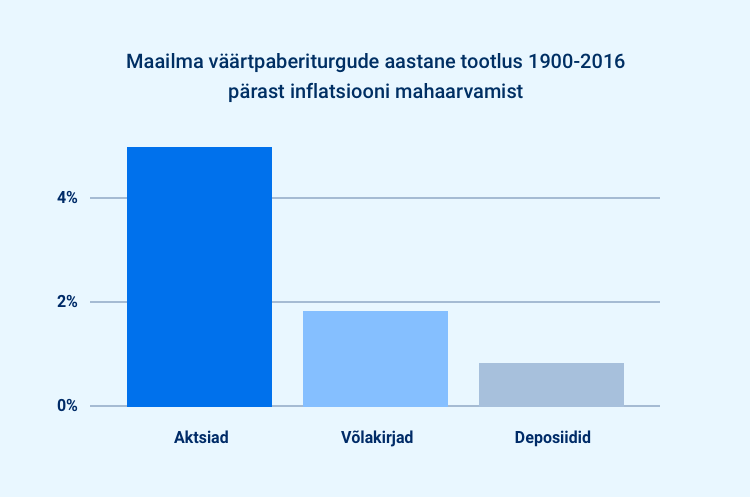

Allikas: Eesti keskmine pensionifondi kulumäär on Rahandusministeeriumi andmete põhjal. Kõikide pensionifondide individuaalsed kulumäärad on

Allikas: Eesti keskmine pensionifondi kulumäär on Rahandusministeeriumi andmete põhjal. Kõikide pensionifondide individuaalsed kulumäärad on