LHV teatas, et lõpetab kaubanduskeskustes pensionifondide müügi. Pealetükkivad müügimehed võivad meeldida või mitte, aga mis võis olla müügimeeste mõju? Minu arvates oli kasu pangale kaheldav ning kogujatele kahjulik. Seetõttu ei müü me oma fonde kaubanduskeskustes ega hakka seda ka kunagi tegema.

Välimüük on kogujatele kahjulik

Esiteks on välimüük väga kulukas. Iga ületoodud koguja eest makstakse mõnikümmend kui mitte isegi mõnisada eurot. Minu hinnangul kulutas LHV pensionifondide välimüügile aastate peale kokku ligi 30 miljonit eurot. (1)

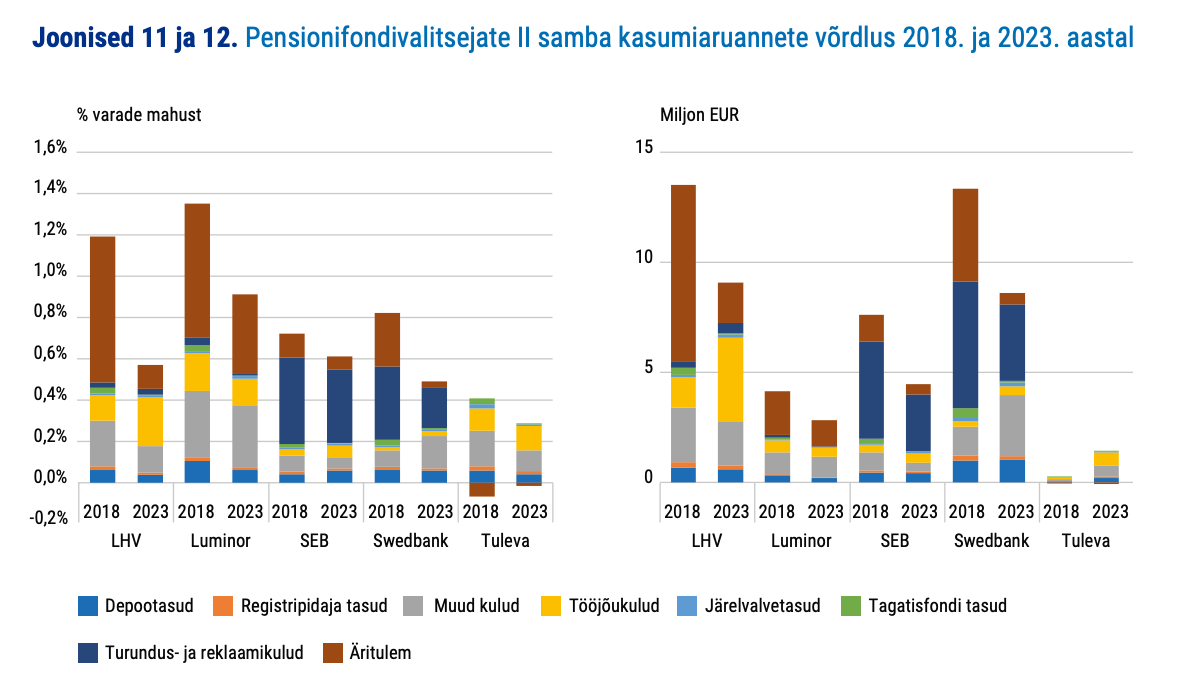

Pensionifondide kulusid ei kanna aga mitte keegi teine kui kogujad, makstes pangale valitsemistasu. Mida rohkem kulutab fondivalitseja turundusele, reklaamile, välimüügile või müügimeeste armee palgal hoidmisele, seda suuremad peavad olema ka fondi tasud. Näiteks olid aastal 2023 LHV Varahalduse AS kulud umbes 6,9 miljonit eurot. Tuleva omad 1,6 miljonit eurot. (2) See peegeldus ka tasudes – LHV valitsemistasud on suurema varade mahu juures enam kui kaks korda kõrgemad kui Tuleva omad. (3)

LHV Varahaldus AS ei ole muidugi ainus fondivalitseja, kes kulutab turundus- ja reklaamikuludeks kogujate arvelt liiga palju. Ka näiteks SEB ja Swedbanki turunduskulud on hiiglaslikud, ületades oluliselt Tuleva kogueelarvet.

Võib ju argumenteerida, et turundus, reklaam ja müük aitavad kogujatel teha teadlikumaid valikuid ning oma tulevikku paremini kindlustada. Kahjuks ei näita faktid, et see vastaks tõele. II samba reformi käigus lõpetas pensioniks kogumise reklaamist hoolimata (või ehk osaliselt isegi selle tõttu) iga neljas inimene. (4)

Seega, agressiivne välimüük on minu meelest kogujatele kahjulik, sest tõstab paratamatult kulusid. Lõpuks maksavad need kulud kogujad ise kinni.

Kas pangale on välimüügist kasu?

LHV hakkas müügimehi kasutama 17 aastat tagasi. Panga enda hinnang strateegiale on positiivne, sest see aitas neil saavutada „[…] pensionifondide 20–25% turuosa olukorras, kus panga turuosa oli vaid mõni protsent.” Lisaks tõi pank välja haridusliku kasu, sest nii edendati eestlaste müügioskusi. (5)

Kuni 2017. aastani kasvas LHV aktiivselt juhitud II samba fondidesse sissemakseid tegevate kogujate arv väga kiiresti. Kuigi müügimehed ei alustanud LHV kogujate arvu kasvatamist päris nullist ning sellele on aidanud kaasa ka Danske panga pensioniäri ostmine 2016. aastal, suurenes aktiivse müügi toel LHV turuosa II sambas kümne aastaga (2008–2018) 4% pealt 26%-ni.

2018. aastaks LHV aktiivselt juhitud II samba fondide klientide arvu kiire kasv aga peatus. Viimased viis aastat on see olnud kiires langustrendis, olles tänaseks taandunud kümne aasta tagusele tasemele. Aruannetes toob pank välja nii 2021. aastal jõustunud II samba reformi mõju, mis viis paljude klientide lahkumiseni, kui aktsiaturgude “ralli”, mis on jätnud LHV fondide tootlused indeksifondidega võrreldes tagasihoidlikuks.

Lihtsustatult: LHV aktiivselt juhitud fondid kaotavad kliente sellepärast, et viimased viis aastat on igal vahetusperioodil rohkem inimesi neist lahkunud, kui müügimehed on jõudnud uusi kliente sisse tuua. Kas põhjuseks võiks olla indeksifondide turule tulek?

Pigem mitte. Pensionikeskuse II samba vahetusavalduste statistika ei näita, et LHV aktiivselt juhitud fondidest oleks lahkujate arv viimase viie aastaga oluliselt kasvanud. Juba 10 aastat vahetab tavalise 4-kuulise vahetusperioodi jooksul umbes viis kuni kuus tuhat inimest varasema LHV aktiivselt juhitud II samba fondi mõne teise fondi vastu. Varem oli lihtsalt uus müük alati mõnevõrra lahkujatest ees.

Klientide kiire lahkumine aktiivsel (õigem oleks öelda agressiivsel) müügil põhineva strateegia häda. Ei piisa, et teha mõnel aastal tugev müügisprint ja siis nautida suurenenud kliendibaasi vilju. Lühikese müügikontakti järel üle meelitatud klient kipub kiiresti lahkuma ning sama taseme hoidmiseks tuleb müügimeeskonda hoida kogu aeg töös.

See pole mingi revolutsioonile avastus. Veenmispsühholoogias teatakse ammu, et hoolikalt läbimõeldud ning ratsionaalselt langetatud otsused on märksa püsivamad kui emotsiooni ajel tehtud valikud. (6) Kui inimene valib pensionifondi kiirustades kaubanduskeskuses, siis võib ta sama kiiresti ka otsustada sealt lahkuda mõnesse teise fondi. Kui ta aga mõtleb pensionifondi valiku läbi ning teeb selle omal käel, ei lahku ta enda valitud pensionifondist nii kergesti.

Just seetõttu ei usu ma aktiivse müügi tõhususse finantstoodete levitamisel. Kindlasti on minu arvamust mõjutanud ka sõprade asutatud Wise, mis ületab kohe-kohe 13 miljoni kliendi piiri ja on seda saavutanud ilma aktiivse müügita. (7)

Hea äri sellest hoolimata või seetõttu?

Klientide arvu kõikumine ei anna muidugi tervikpilti aktiivse müügi majanduslikust mõjust. LHV II samba fondide varade maht kasvas kümne aastaga (2008–2018) pea nelikümmend korda samal ajal, kui kogu II samba turg kasvas ainult viis korda. Hiilgeajal teenis varahaldus pangale regulaarselt seitse kuni üheksa miljonit eurot tulumaksu-eelset kasumit aastas. Kui hinnata panga investeeringuks aktiivsesse müüki 30 miljonit eurot, siis üsna tõenäoliselt võib aktsionär hinnata investeeringu kasumlikuks.

Ent pikas perspektiivis on finantstoodete edukus vähem seotud agressiivse müügiga ja rohkem sellega, kas see pakub kasutajatele pikaajalist väärtust. Ühtlasi arvan, et LHV otsus lõpetada aktiivne müük on märk laiemast muutusest – kogujad teevad valikuid üha teadlikumalt ja toetuvad otsuse tegemisel avalikult kontrollitavale infole. Küll ühel heal päeval otsustab ka Luminor müügimehi kaubanduskeskustesse enam mitte palgata.

(1) LHV Varahaldus AS 2023. aasta aruanne. LHV on alates 2016. aastast kandnud makstud müügikomisjonid kuludesse järk-järgult 10 aasta jooksul. 2023. aastaks oli pank sel viisil kapitaliseerinud ligi 23 miljoni eurot kliendilepingute soetamiseks tehtud kulutusi. 23 miljoni euro hulgas on ka ligikaudu 6 miljonit eurot Danske panga pensionifondide äri omandamisel ostetud immateriaalselt kliendilepingute väärtust. Enne 2016. aastat makstud komisjonid kanti tegemise hetkel otse kuludesse, aga Lindomare OÜ aruannete järgi võib hinnata, et need oli ca 2 miljonit eurot aastas.

(2) LHV Varahalduse AS ja Tuleva Fondid AS majandusaasta aruanded 2023. aasta kohta.

(3) Vt Pensionikeskuse võrdlust siit.

(4) Vt II sambas raha väljavõtmise statistikat siit.

(5) Täpsemalt ütles LHV Varahalduse juht Delfi Ärilehele: „Teades, kui kehvad müügimehed eestlased on, siis ma ei alahindaks seda aspekti. Oleme oma 17 aastat kestnud müügitööga andnud kogemuse sadadele ja sadadele inimestele.” Äripäeva intervjuus täpsustas LHV-le teenust pakkunud Lindomare OÜ juht, et pensionifondi müügimehi on neil aastate jooksul olnud üle 500.

(6) Vaata kasvõi Elaboration Likelihood Model’i kokkuvõtet Wikipedias: “Attitudes formed via high-thought, central-route processes will tend to persist over time, resist persuasion, and be influential in guiding other judgments and behaviors to a greater extent than attitudes formed through low-thought, peripheral-route processes.”

(7) Wise’i tulemuste kohta leiab ülevaate nendelt slaididelt.