Tuleva missioon on aidata inimestel tõhusalt ja enesekindlalt kapitali koguda. Selle aasta esimesed kuus kuud panid paljude kogujate närvid proovile: langevad väärtpaberiturud, kasvav inflatsioon ja sõda Euroopas raputasid turvatunnet.

Samal ajal kui teiste pensionifondide mahud vähenesid, püsisime meie, kes me Tulevas ühiselt kapitali kogume, kindlalt kursil ja jätkasime kogumist. Tuleva pensionifondide maht kasvas kuue kuuga hoolimata väärtpaberiturgude langusest. Juulis ületas meie pensionifondide maht esimest korda 400 miljoni euro piiri.

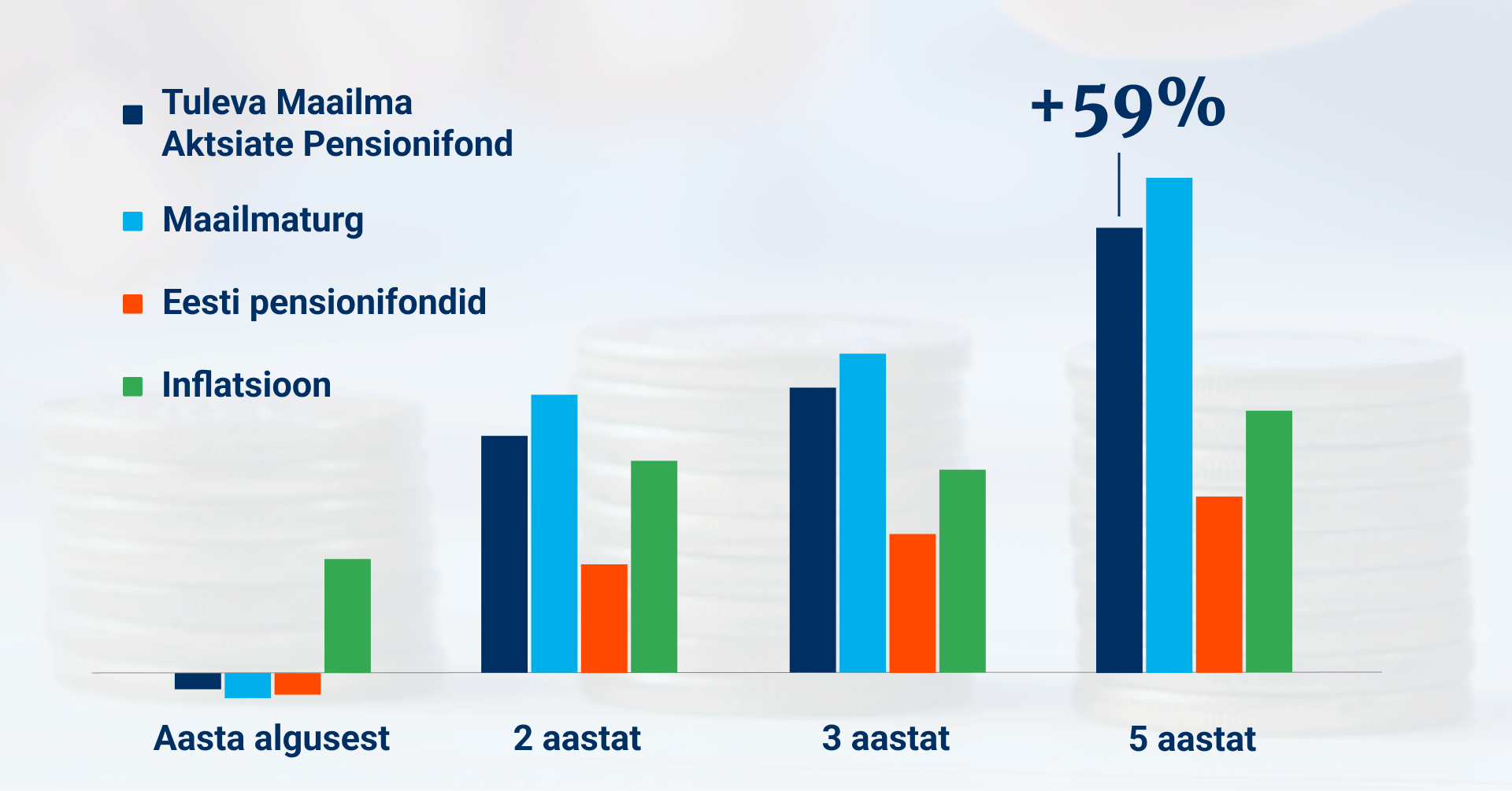

Pensionifondide käekäik

Esimesel poolaastal langesid maailma aktsiaturud 14%. Meie pensionifondid jäljendavad maailmaturgu nii tõusudes kui langustes ja seepärast langesid ka meie pensionifondide osakute hinnad: nii Tuleva Maailma Aktsiate Pensionifond kui ka Tuleva III Samba Pensionifond langesid 13%. Tõusvate intressimäärade tõttu langesid ka maailma võlakirjaturud ning nendega koos vähenes Tuleva Maailma Võlakirjade Pensionifondi osaku hind 11%.

Enne selle aruande valmimist jõudsid väärtpaberiturud enamuse langusest tagasi teha. Juulis ja augustis tõusis maailmaturu indeks 13% ning nii on meie aktsiafondide osaku hinnad jõudnud tagasi aasta alguse tasemele.

Viie aastaga on Tuleva Maailma Aktsiate Pensionifondi osaku hind kasvanud keskmiselt 10% aastas. Tuleva III Samba Pensionifondil täitub oktoobris alles kolmas aasta: alates asutamisest 2019. aasta oktoobris on osaku hind kasvanud keskmiselt 11% aastas. Tuleva Maailma Võlakirjade Pensionifondi hind on viimase viie aastaga langenud keskmiselt 0,6% aastas.

Lisasime sel aastal võrdlusesse ka inflatsiooni, mis on aasta algusest (jaanuarist juulini) kasvatanud tarbijahindu statistikaameti andmetel ligi 15% (aastane inflatsioon ületas juuli lõpus 20%). Viimase viie aastaga on inflatsioon vähendanud raha väärtust keskmiselt ligi 6% aastas. Muide, Tulevas kogujad saavad võrrelda oma pensionikonto tootlust nii maailmaturu keskmise kui ka inflatsiooniga – logi sisse ning klõpsa “Sinu pensionivara tootluse” rippmenüüs “Maailma keskmise” peal ja vali “Inflatsioon”.

Kuidas heitlikus maailmas investeerida?

Nii headel kui halbadel aegadel on tähtis meeles pidada, et riskivaba tootlust ei ole olemas. Tootlus ongi preemia, mida investorid saavad riski võtmise eest. Ka pealtnäha turvalisena näiv pangahoius, mis maksab üks või kaks protsenti intressi aastas, ei taga, et inflatsioon sinu vara tootlust miinusesse ei ajaks. Pigem võib öelda, et pangahoiusel pikas plaanis üsna kindlasti raha väärtus sulab.

Sellepärast oleme Tulevas valinud raha kogumiseks sisuliselt ainsa viisi, mis tagab, et meie vara väärtus kasvab pika kogumisperioodi jooksul käsikäes maailma majanduse kasvuga. Kuidas me seda teeme? Võtame järjekindlalt iga kuu tükikese oma palgast ja ostame selle eest maailma suurte ettevõtete aktsiaid juurde. Me püsime enesekindlalt kursil nii headel kui ka halbadel aegadel.

See ei tähenda, et meie vara väärtus kappaks alati otsejoones üles. Kui maailma majanduses on madalseis, väheneb ettevõtete turuväärtus ja koos sellega ettevõtete omanike vara väärtus – ka meie oma. See pole meeldiv, aga tuleb meeles pidada, et aktsiahindade langusel on ka hea külg – nii saame uute sissemaksete eest aktsiaid osta odavamalt. Kui majandus kasvab ja hinnad jälle tõusevad, kallineb meie vara koos nendega.

Väärtpaberiturgude senises ajaloos on aktsiad alati toonud hea tootluse investoritele, kes pole halbadel aegadel paanikasse sattunud, kogumist lõpetanud või raha fondist hoopis välja võtnud. Pensionisambaga on lihtne nii käituda: teise sambasse (ja paljudel ka kolmandasse) lähevad püsimaksed automaatselt. Tuleb vaid hoolitseda, et sinu pensionisambad koguneksid ikka madala tasuga indeksifondis.

Tulevas kogujad jätkavad kursil

Suurem osa Tulevas kogujaid nii teebki. Esimesel poolaastal liitus meiega 3380 uut kogujat, seda on paar protsenti rohkem kui möödunud aastal samal ajal. Nüüd on meid, kes me Tuleva pensionifondides raha kogume, juba üle 61 tuhande. Järjest enam inimesi teeb sissemakseid meie kolmanda samba fondi. Esimese poolaastaga tegi sissemakseid üle 18 tuhande inimese, kokku 15 miljonit eurot. Seda on 30% rohkem kui eelmisel aastal samal ajal.

Seepärast kasvas meie pensionifondide maht vaatamata turulangusele. Kasvavad ka teiste, Tuleva eeskujul tehtud indeksifondide mahud. Vanade pangafondide mahud on seevastu üle 10% kahanenud.

Kas indeksifond sobib igal ajal?

Lühidalt – jah. Maailma investeerimisfondide ajalugu näitab, et aktiivselt juhitud fondid jäävad enamikus madala kuluga indeksifondidele alla – seda nii turu tõusu- kui ka langusfaasis.

Sellest hoolimata kasutab finantssektor ära ärevaid aegu ja inimeste soovi veidi kindlust leida. Kõrge tasuga aktiivselt juhitud fonde reklaamitakse, justkui oleksid need võrreldes indeksifondidega kuidagi “sõjakindlamad” või paremini kaitstud majanduslanguse eest.

Ükski Eesti fondijuht ei ole Eesti pensionifondide ajaloos pikema aja vältel turu keskmist võita suutnud ja tõenäoliselt ei suuda ka tulevikus. Ka viimane poolaasta ei ole seda reeglipära muutnud.

Alates selle aasta algusest on väidetavalt aktiivselt juhitud pangafondide osakuhinnad langenud üsna ühes taktis indeksifondidega. Betterfinance on märkinud, et enamik meie pankade pensionifonde on tõenäoliselt “kapi-indeksifondid”. Sellised fondid võtavad küll klientidelt kõrgemat tasu, aga järgivad aktiivse juhtimise sildi all ikkagi passiivselt aktsiaindeksit. Ehk siis mingit lisakaitset turu kõikumiste eest investor kõrgema tasu eest ei saa.

Erandina paistab silma LHV pensionifond L. Sellega on aga omamoodi probleem: enamik selle fondi varasid ei ole börsil kaubeldavad või on väga ebalikviidsed – nende hind fondi aruandes ja osaku hinna arvestuses ei pruugi olla see, millega neid tegelikult täna müüa õnnestuks (1). Seega jääb mulje, nagu oleks LHV L osak turu languses vähem väärtust kaotanud, aga tegelikult me ei tea seda – varad võivad olla üle- (või ka ala-) hinnatud.

Kui autode või veini puhul võib olla nii, et kallim on tihti parem, siis investeerimisfondide maailmas on väga selge, et kõrgemad tasud tähendavad kehvemat tootlust. Andmeanalüüs näitab järjekindlalt, et parimad eeldused hea pikaajalise tootluse saavutamiseks on fondidel, mis hoiavad kulud madalal ja investeerivad passiivselt kogu maailma suurimatesse ettevõtetesse. Just seda me Tulevas teemegi.

Samm jätkusuutlikkuse suurendamiseks

Aprillis kinnitas Finantsinspektsioon meie pensionifondide tingimuste muudatused ja me hakkame rakendama jätkusuutliku investeerimise põhimõtteid alates 1. septembrist. Oleme seda muudatust pikalt ja põhjalikult ette valmistanud.

Me ei loo juurde ühte väikest “rohefondi”, vaid muudame jätkusuutlikumaks oma suurte fondide tegevuse. Täpselt samamoodi ei ole meil ju head pensionifondid peidetud vanade, kõrge tasuga fondide vahele. Madalad tasud ja teadlikkus meie investeeringute mõjust maailmale on väärtused, mida vaid valikuliselt rakendada oleks küüniline.

Mis meie fondides alates 1. septembrist muutub ja mis jääb samaks?

- Me vähendame oma investeeringute süsinikuintensiivsust 15–20% võrra ja jätame portfellist välja ligikaudu 200 ettevõtet, mis ekspertide hinnangul selgelt vastutustundliku juhtimise põhimõtete vastu eksivad.

- Jätkusuutlikkuse põhimõtete rakendamine ei too kaasa tasude tõusu ega muuda meie portfelli oodatava tootluse ja riski profiili. Tuleva keskne passiivne investeerimisstrateegia jääb püsima. Kasvatame ka edaspidi järjepidevalt oma osalust kogu maailma majanduses, sest see loob tõestatult parimad eeldused pikas plaanis hea tootluse saavutamiseks.

- Kõik Tulevas kogujad teavad, milline on nende investeeringute süsinikuintensiivsus – see on levinuim kliimajalajälje mõõdik. Ükski teine pensionifondide valitseja Eestis seda oma kõigi fondide kohta veel avaldanud pole. Loodame, et Tuleva eeskuju aitab ka teistel oma tegevust läbipaistvamaks muuta, nagu see on juhtunud tasude puhul. Mõõtmine on oluline selleks, et inimesed saaksid valiku teha objektiivsete andmete, mitte roheliste loosungite põhjal.

Muudatused portfelli teeme nii, et see fondi kulusid ei suurendaks. Loe pikemalt ja vaata videost Tõnu ja Tuleva liikme Sten-Andreas Ehrlichi arutelu, miks ja mida me muudame.

Paremad seadused

Sel poolaastal tuli meie kogujatele väga hea uudis: nimelt plaanib riik lubada alates 2025. aastast sissemakseid teise sambasse suurendada. Vastav seaduseelnõu on saadetud valitsusele. Meie hulgas on väga palju neid, kes on teise ja kolmanda samba maksueelise täiel määral ära kasutanud. Nemad ootavad võimalust koguda veel rohkem kapitali, pannes raha kõrvale regulaarselt, automaatselt ja maksuefektiivselt. Just seda suuremad teise samba sissemaksed tähendavadki.

Plaanid tulevikuks

Võtsime endale eesmärgiks järgmise viie aastaga aidata 100 000 Eesti inimest vabama tuleviku jaoks kõrvale panema vähemalt 15% oma sissetulekust. Kui see meil õnnestub, kasvab meie ühiste fondide varade maht 2,5 miljardi euroni. Mida rohkem inimesi Tulevas kogub, seda paremaks lähevad kogumise tingimused meile kõigile.

Me teame, et ainult heade fondide olemasolust ei piisa, et inimesed seal koguma hakkaksid. Meil on suur hulk veel tegemata tööd, et inimesed, kes on juba Tulevas konto avanud, korralikult koguma saada. (Nii nagu Laura: hoolitsed, et ka teine sammas koguneks väikese kuluga indeksifondis, ning paneksid kolmandasse sambasse kõrvale vähemalt 10% või enam sissetulekust.) Nende jaoks, kes on pensionisambad juba maksimaalselt ära kasutanud või kes soovivad just lapse nimele koguda, tuleb tootevalikusse lisada täiendava kogumise fond.

Veelgi rohkem inimesi pole Tulevast veel kuulnudki. Peame jõudma ka nende inimesteni, kel pole juhtumisi finantskõrgharidust või kelle abikaasa või sõber pole endale pensionifondides kogumist põhjalikult selgeks teinud.

Paljude oluliste kogumist takistavate asjade eemaldamiseks on vaja ka riigi tuge seaduste ja süsteemi riiklike komponentide parandamisel. Eesti ainsa pensionikogujaid esindava organisatsioonina on Tuleva riigile partneriks targema pensionistrateegia arendamisel. Me ei piirdu kriitikaga, vaid pakume süsteemselt mõjusaid lahendusi. Aitame ka edaspidi kõrvaldada seadusandlikke takistusi, et iga kõrvale pandud euro tooks Eesti inimestele tulevikus rohkem kasu.

Otsime edasi võimalusi, kuidas meie liikmete jaoks Tuleva väärtus veelgi kasvaks. Tuleva liikmed otsustasid teha iseendale paremad pensionifondid. Sellega tegid nad algust revolutsiooniga, mis juba on ja toob ka edaspidi kasu kõigile Eesti inimestele. Ühtlasi panid Tuleva liikmed alguse kiiresti kasvavale ettevõtmisele, mille väärtus kasvab koos meie ühiste fondide mahuga. Miks me ei võiks viia mõne aasta pärast meie fondivalitseja vähemusosa börsile?

Me oleme väike tiim ja tegevuste valimisel peame väga otsusekindlalt prioritiseerima. Alanud poolaastal keskendume kahele asjale:

- Riigil on töös pensionisüsteemi jätkusuutlikkuse analüüs, mille soovitused peaksid sügisel valmima. Hoiame kätt pulsil, et kogujate päris mured ka analüüsi ja sealt tulenevate soovitusteni ning ka erakondade valimisprogrammidesse jõuaks.

- Meie äriplaan ja liikmekapitali tingimused vajavad täiendamist. Kaardistame alternatiivid, kaasame meie liikmetest eksperte, et jõuda sobiva struktuurini, mis Tuleva väärtusi ja eripära arvestades meie eesmärkide saavutamist toetaks.

Head rahulikku kogumist!

Tõnu Pekk

Tuleva juhatuse liige

2022.a I poolaasta finantsaruanded leiad siit.

(1) LHV Pensionifond L 2021. aasta aruanne, lk 22-23.