Head Tuleva kogujad ja liikmed!

Kui sul on lugemiseks aega vaid 1 minut:

- Kuue kuuga tegid Tulevas kogujad teise ja kolmandasse sambasse sissemakseid 53 miljonit eurot, mis on kolmandiku võrra enam kui eelmisel aastal sama ajaga. Kolmandasse sambasse tegi võrreldes eelmise aastaga sissemakseid 25% rohkem inimesi.

- Maailma aktsiaturud kasvasid 2024. aasta esimesel poolaastal ligi 15%. Me ei saa ette ennustada, milline saab olema aktsiaturgude tulevikutootlus, ent ajalooliselt on parima tulemuse taganud regulaarsed investeeringud paljude maailma ettevõtete aktsiate vahel hajutatud ja madala kuluga indeksfondi.

- Tulevas kogub oma teist või kolmandat sammast juba ligi 72 000 inimest. Kogujate arv kasvab tasahaaval aga järjekindlalt.

Pikemalt:

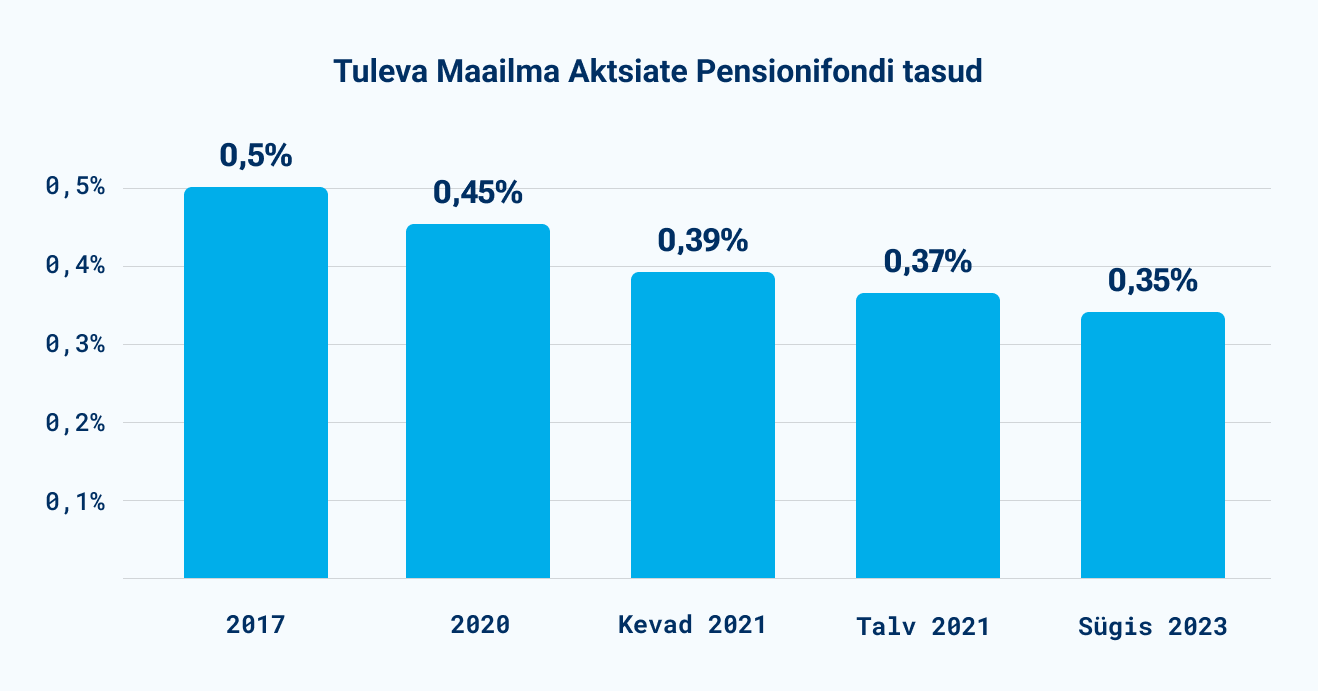

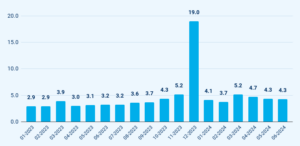

Kui madalaks saavad tasud minna?

Madalad tasud on üks kindlamaid viise oma pensionivara tootluse tõstmiseks. See on ka loogiline: mida vähem maksad fondivalitsejale tasudeks, seda rohkem jääb tootlust sulle. Tulevas võivad kogujad olla kindlad, et mida rohkem meid üheskoos kogub, seda madalamaks lähevad tasud.

Graafikul on Tuleva suurima pensionifondi jooksvad tasud alates asutamisest.

Me peame oma tasudest katma kahte tüüpi kulusid. Muutuvkulude, nagu depootasu, tagatisfondi tasu ja pensionikeskusele makstavad registripidamise tasude määr on kindel protsent meie fondide varade mahust. (1) Nendega on lihtne: kui tasumäär muutub, saame ka kohe tasu alandada. Nii tegime näiteks eelmise aasta lõpus, kui meil õnnestus depootasu määr madalamale kaubelda.

Püsikulud, nagu palgad, kontor, IT-infrastruktuuri kulud, auditi kulud jm, tuleb katta sõltumata sellest, kui suur või väike on varade maht. Turulangus võib kiirelt varade mahtu langetada päris oluliselt. Teisest küljest, kui need kulud hästi kontrolli all hoida, saab nende arvelt pikas plaanis tasusid alandada.

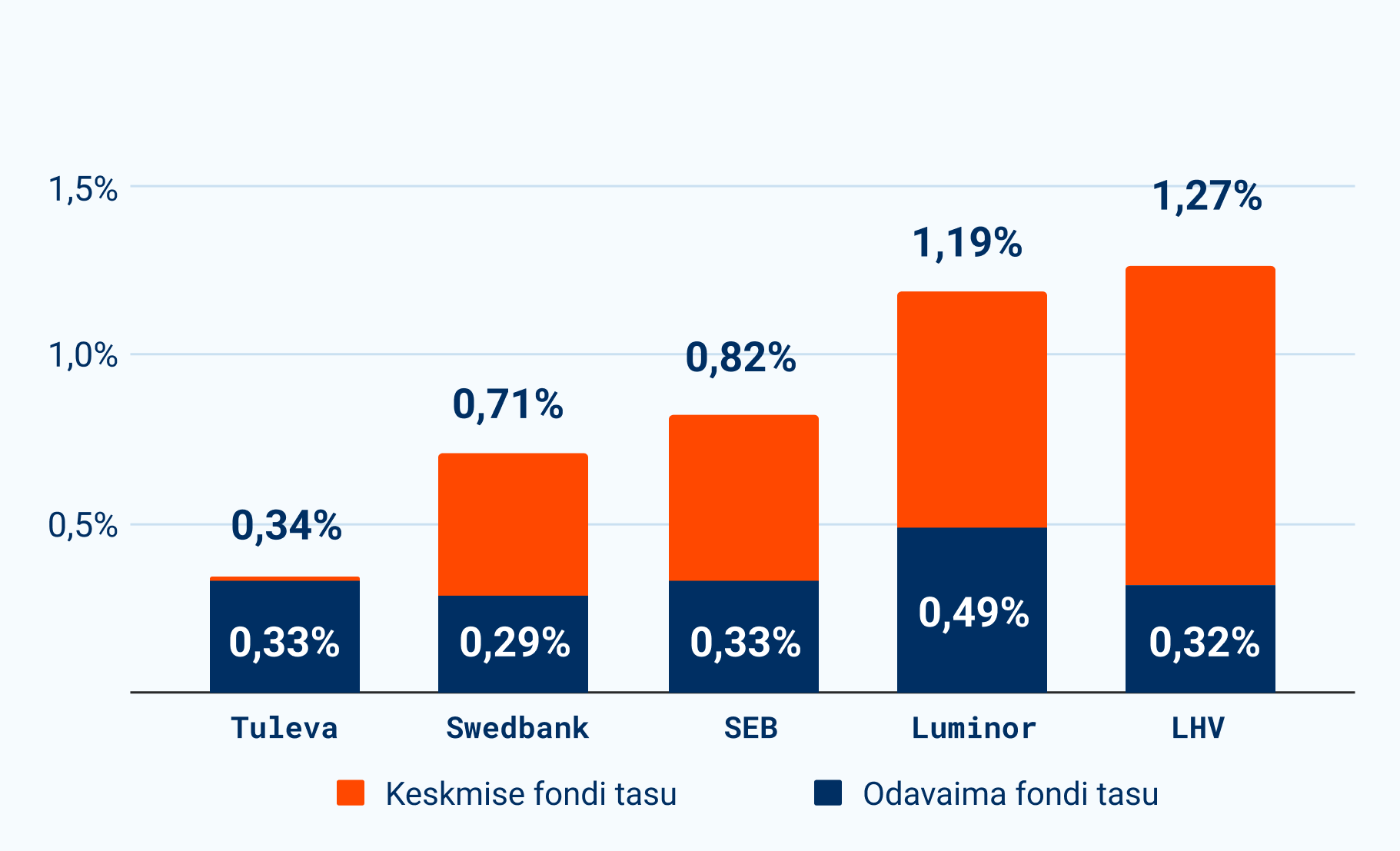

Ühes asjas võid Tulevas kogudes aga kindel olla: meil on kõikide fondide tasud madalad. Teisel poolaastal vaatame koos nõukoguga uuesti meie fondide tasud üle ning otsustame, kas saame neid kiire varade kasvu tõttu veelgi alandada.

Graafikul on II ja III samba pensionifondide varade mahuga kaalutud keskmised jooksvad tasud fondivalitseja kaupa ning odavaima fondi jooksvad tasud seisuga 18.07.2024.

Enamik inimesi saab juba täna oma fondi tasu alandada lihtsalt sellega, et tõstavad oma teise või kolmanda samba vanast kõrge tasuga panga fondist madala tasuga indeksfondi üle.

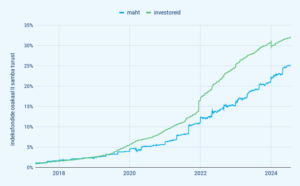

Indeksfondide osakaal kasvab

Nii nagu mujalgi maailmas, suureneb ka Eestis indeksfondide osakaal. Tänaseks on neis juba veerand teise samba mahust ja kolmandik kogujatest. Indeksfondid kasvavad kiiresti kahel põhjusel. Esiteks loositakse tööturule sisenevad noored juba viiendat aastat automaatselt suure aktsiate osakaaluga indeksfondi. Teiseks vahetab igal aastal suur hulk inimesi oma kõrgete tasudega fondi mõne indeksfondi vastu.

Graafikul on indeksfondide osakaal teise samba pensionifondide investorite arvust ja varade mahust Pensionikeskuse andmetel 24.07.2024 seisuga. Graafik: Indrek Seppo.

See on väga hea trend. Indeksfondide menukus on sundinud kõiki fondivalitsejaid lisama madala tasuga indeksfondi ka oma valikusse ja see on alandanud kõikide fondivalitsejate keskmisi tasusid.

Tuleva kogujatena võime endale täie õigusega öelda, et tänu meile kõigile on Eesti pensionikogujate tasud madalamad ja valik parem. Teisalt on meil veel hulk tööd ees, sest 75% teise samba varast maksab veel jätkuvalt kõrgeid tasusid vanades pangafondides.

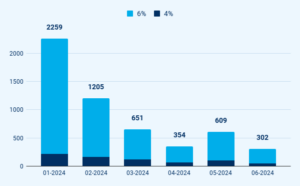

Sissemaksed kasvavad jõudsalt

Selle aasta esimese kuue kuuga lisasime meie, kes me Tulevas kogume, oma teise ja kolmanda samba kontodele 53 miljonit eurot sissemakseid. Seda on kolmandiku võrra enam kui aasta tagasi sama ajaga.

Tänavu aasta esimese kuue kuuga tegi üle 32 000 inimese sissemakse meie kolmanda samba fondi. Seda on 25% enam kui aasta varem. Ka need inimesed, kes möödunud aastal juba kolmanda samba fondis kogusid, suurendasid oma sissemakseid – seda lausa 37% võrra võrreldes eelmise aasta esimese kuue kuuga.

Graafikul on Tuleva III Samba Pensionifondi sissemaksete maht (miljonit eurot).

Kõige kindlam viis oma säästueesmärki täita on seadistada püsimakse. Praegu säästab automaatselt püsimaksega meie kolmandas sambas ligi 19 000 inimest. Seda on 30% enam kui aasta tagasi. Kui soovid samuti teha kogumise lihtsamaks, saad kolmanda samba sissemakse teha siin.

Uus võimalus maksuvabalt veelgi rohkem koguda on suurendada oma teise samba sissemakset. Ligi 4700 Tuleva kogujat on juba tõstnud oma teise samba sissemakse maksimaalse 6% peale brutopalgast. See on ligi viiendik kõigist Eesti inimeste tehtud sissemaksete tõstmise avaldusest, mida on kokku umbes 38 000.

Huvitav on see, et üsna märkimisväärne osa neist avalduse teinud inimestest koguvad ainult meie kolmandas sambas ja teine sammas on mujal. Selleks ei pea isegi Tuleva koguja olema, et meie veebilehel avaldus ära teha. See on lihtne ja võtab vaid mõne minuti.

Veel 760 inimest on Tulevas tõstnud sissemakse 4% peale. Aga suur osa kogujatest ei ole veel avaldust teinud. Avaldust saab ju esitada novembri lõpuni ja on inimlik, et kipume jätma olulised asjad viimasele minutile. Ent hea meel on näha, et iga kord, kui me e-kirjaga seda meelde tuletame, teeb jälle hulk inimesi avalduse ära. Jätkame müksamist ka järgmistel kuudel. (2)

Graafikul on Tuleva kaudu teise samba sissemakse tõstmise avalduse teinud inimeste arv.

Kõige lihtsam viis rohkem säästa: maksa vähem tasudeks ära

Meil on üle 20 000 koguja, kes teevad sissemakseid meie kolmanda samba fondi, aga teist sammast koguvad mujal. Osa neist koguvad juba mõne panga madala tasuga indeksfondis, aga enamik on veel mõnes kõrge tasuga vanas pensionifondis. Neil on väga lihtne kohe oma säästumäära tõsta: lõpetada kõrge tasu maksmine fondivalitsejale. Kui sul on pensionikontole kogunenud 10 000 eurot, säästad kõrgema tasuga fondidest madala tasuga indeksfondi vahetades vähemalt kuus eurot iga kuu ja ligi 80 eurot aastas. Kui sul on kogunenud 20 000, siis veelgi rohkem. Nii kogud kohe rohkem.

75% Eesti teise samba varast koguneb vanades pankade pensionifondides, mille keskmine tasu on ligikaudu 1,1% aastas. Graafik näitab kui palju need inimesed keskmiselt igal aastal tasudelt säästaksid kui viiksid oma vara madala tasuga indeksifondi. Tasude ja fondi mahtude info Pensionikeskuselt, arvutused Tuleva.

Esimese poolaastaga tegi selle lihtsa sammu 1182 meie teise samba kogujat, kes tõid kõrge tasuga fondidest ära ligi 12 miljonit eurot. Teise samba vahetus võtab 2 minutit ja ei maksa midagi.

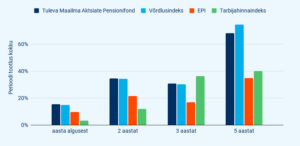

Esimesel poolaastal jätkasid aktsiaturud kasvamist

Selle aasta esimese kuue kuuga kasvasid maailma aktsiaturud keskmiselt 15%. Maailmaturg ei liigu alati sirgjoones üles: näiteks napilt kaks aastat tagasi algas aasta sama suure langusega. Pole võimalik täpselt ennustada, milline saab olema meie vara tootlus pika aja jooksul. Küll aga saame hoolitseda selle eest, et meie vara tootlus püsib samas taktis maailma väärtpaberiturgude keskmise tootlusega.

Suunates regulaarselt iga kuu tükikese oma sissetulekust kogu maailma ettevõtete aktsiatesse, suurendame järjest oma osalust maailmamajanduse vedurites. See on ajalooliselt olnud parim viis tagamaks, et vara kasvab käsikäes maailmamajanduse kasvuga ja edestab inflatsiooni. (3)

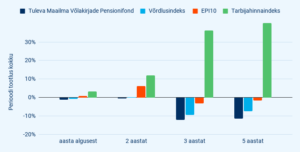

Graafikul on Tuleva Maailma Aktsiate Pensionifondi tootlus võrrelduna maailma aktsiaturu indeksi (MSCI ACWI), Eesti pensionifondide keskmise (EPI) ja Eesti inflatsiooniga. Allikad: Pensionikeskus 28.06.2024, MSCI ja Eurostat.

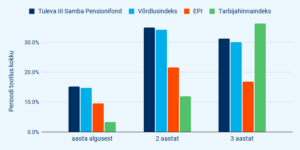

Meie kolmanda samba fondil ei ole veel viit aastat ajalugu. Sarnaselt meie teise samba aktsiafondile jäljendab ka Tuleva III Samba Pensionifond maailma aktsiaturgude keskmist.

Graafikul on Tuleva III Samba Pensionifondi tootlus võrreldes maailma aktsiaturu indeksi (MSCI ACWI), Eesti teise samba pensionifondide keskmise (EPI) ja Eesti inflatsiooniga. Allikad: Pensionikeskus 28.06.2024, MSCI ja Eurostat.

Maailma võlakirjaturgude ja Tuleva Maailma Võlakirjade Pensionifondi tootlus oli esimesel poolaastal kergelt negatiivne, kuna maailma võlakirjade intressimäärad veidi kerkisid võrreldes aasta algusega. (4) Hoolimata sellest väikesest langusest on poolteist aastat kõrgemat intressitulu võlakirjaomanike 2022. aasta 15% suurust väärtuse langust tasahaaval, kuid järjekindlalt vähendanud. Praeguseks on meie võlakirjafondi osaku hinna langus 2022. aasta algusega võrreldes vähenenud 11%-ni. Kui intressimäärad jäävad samale tasemele, lisab intressitulu, pärast makse ja fonditasusid, meie fondi osaku hinnale aastas 2–3%.

Graafikul on Tuleva Maailma Võlakirjade Pensionifondi tootlus võrrelduna maailma võlakirjaturu indeksi (50% Global Aggregate ja 50% Euro Aggregate), Eesti konservatiivsete pensionifondide keskmise (EPI10) ja Eesti inflatsiooniga. Allikad: Pensionikeskus 28.06.2024, Bloomberg ja Eurostat.

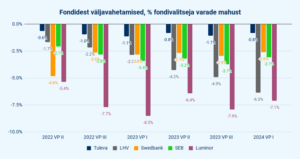

Sihikindlad kogujad ei vaheta fonde tihti

Kogumisel on oluline, et püsid kursil nii headel kui halbadel aegadel. Sihikindel koguja ei vaheta fondi, kui müügimees tuleb kaubanduskeskuses keelitama; ei katkesta kolmanda samba sissemakseid, kui turud langevad; ei lahku teisest sambast enne, kui on aeg pensionile minna. Elul on pakkuda palju ahvatlusi ja lihtne on leida mõjuvaid põhjuseid, miks kogumine katki jätta. Meil on hea meel, et Tulevas kogujad ei jäta tuleviku rahalise heaolu kindlustamist pooleli.

Graafikul on teise samba fondidest teise fondi vahetajate varade maht fondivalitseja varade mahust fondivalitseja kaupa.

Seepärast pole ime, et meie kogujatel on pensionikontole kogunenud rohkem kui nende eakaaslastel – näed seda siit võrdluskalkulaatorist.

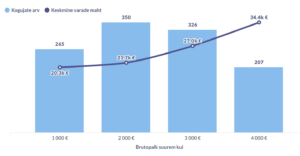

Paar kuud tagasi vaatasime oma noorte (alla 35-aastaste) aktiivsete kogujate seisu ja uurisime, kas suurema pensionivara põhjuseks on ainult kõrgem palk või on neil veel mõni salanipp. Leidsime, et Tulevas kogujad edestavad ka oma sarnase sissetulekuga eakaaslasi, sest nad lihtsalt säästavad rohkem ja nende pensionivara on teeninud kõrgemat tulu.

Graafikul on Tuleva sihikindlate noorte kogujate jaotus viimase kuupalga järgi. Pensionikeskuse andmed ja Tuleva arvutused on 2024. aasta aprilli lõpu seisuga.

Uusi kogujaid lisandub järjekindlalt mõõdukas tempos

Tulevas kogub oma teist või kolmandat sammast juba üle 70 000 inimese, aga suurem osa Eesti inimesi pole meist veel kuulnudki. Seepärast otsime järjest uusi võimalusi, et jõuda inimesteni, kelle sõbrad veel Tulevas ei kogu. Samuti tahame müksata järgmist sammu astuma neid, kes on juba huvi tundnud.

Seni oleme kasutanud Meta erinevaid platvorme (ennekõike Facebooki) oma blogipostituste tasuta ja makstud levitamiseks. Viimase aasta jooksul oleme ka teisi kanaleid katsetanud selleks, et mitte liialt ühest sõltuda. Näiteks sõlmisime Delfi Ärilehega kokkuleppe nende Investeeri portaali toetamiseks, lõime Instagrami konto ning katsetame ka Postimehe online-reklaamidega.

Iga kuu teeb mitusada inimest esimese sammu: avab meil kas oma kolmanda samba, toob üle teise samba või teeb mõlemat. Muidugi tahaks, et see number oleks suurem. Meiega kogub oma teist sammast ju napilt 6% Eesti kõigist teise samba kogujatest. Kolmandat sammast kogub meiega küll kolmandik kogu turust, aga kolmanda samba turg ise on alles lapsekingades – napilt iga kuues Eesti palgasaaja tegi eelmisel aastal oma kolmandasse sambasse sissemakseid.

Graafikul on lisandunud uued kogujad kuude kaupa. Allikas: Tuleva arvutused Pensionikeskuse andmetel.

Peame siiski meeles pidama, et uute klientide leidmise kulud peame ju meie, Tulevas kogujad, ise kinni maksma. Samuti ei ole hea, kui inimesed teevad reklaami või agressiivse müügitaktika tõttu otsuse, mida nad ei ole piisavalt põhjalikult läbi mõelnud. Seepärast on ja jääb meie teavitustegevus ikka mõõdukaks. Parim reklaam on rahulolevad kogujad. Just sellepärast on uute Tuleva liitujatega rääkides alati hea kuulda, et enamiku puhul on liitumise ajendiks see, et sõber soovitas.

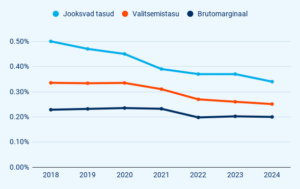

Finantstulemus oli väga hea

Tuleva suurem varade maht tähendab ka rohkem tulu. Esimese kuue kuuga teenisime ligi miljon eurot valitsemistasu. Peale muutuvkulude mahaarvamist jäi meil püsikulude katteks brutomarginaali 0,8 miljonit eurot ehk 66% enam kui eelmisel aastal esimese kuue kuuga.

Graafikul on Tuleva pensionifondide mahuga kaalutud keskmine jooksev tasu ja valitsemistasu ning brutomarginaal. Allikas Tuleva.

Esimesel poolaastal meie püsikulud kasvasid peamiselt palgakulu tõttu. Palgakulu kasvas ennekõike uute inimeste lisandumise tõttu. Oleme Tuleva algusest peale väga väikese tiimiga hakkama saanud, aga lisandunud kogujate arv ja varade maht ning finantsvaldkonna järjest kasvav regulatiivne keerukus on suurendanud ka meil vajadust tiimi täiskohaga töötajatega tugevdada. Ent sellegipoolest oleme endiselt oma 13 töötajaga kõige väiksema tiimiga fondivalitseja. Kuna meie tulud kasvasid kuludest oluliselt kiiremini, teenisime esimese poolaastaga korraliku ärikasumi.

Nagu alati, mõjutab puhaskasumit oluliselt meile kuuluvate Tuleva pensionifondide osakute ümberhindamine. Seekord andis osaku hinna kasv suure tüki puhaskasumile juurde, kuigi mõnikord vähendab see kasumit oluliselt. Me ei arvesta fondiosakute hinna muutust oma tegevuse hindamisel. Oleme ju Tuleva asutamisest peale liikmetega kokku leppinud, et meie omakapital on investeeritud meie pensionifondi osakutesse ja selle üles-alla kõikumised ei ole meie kontrolli all.

See aruanne ei sisalda ka tükikest meie tegevuskuludest, mis on jäänud ajalooliselt fondivalitseja emafirma ehk Tulundusühistu Tuleva kanda. Peamiselt on see tööpanuste kulu, kus ühistu annab Tuleva heaks tehtud töö eest liikmele tööpanusega liikmekapitali. Esimese poolaasta jooksul kandis ühistu neid kulusid 46 640 euro väärtuses.

| 01.01-30.06.2024 | 01.01-30.06.2023 | |

| Teenustasutulud | 995 194 | 656 947 |

| Teenustasukulud | -166 143 | -157 058 |

| Tööjõukulud | -365 669 | -288 915 |

| Mitmesugused tegevuskulud | -219 906 | -215 439 |

| Ärikasum (EBITDA) | 243 476 | -4, 465 |

| Finantstulud ja -kulud | 909 724 | 587 171 |

| Põhivara kulum | -21 252 | -20 473 |

| Aruandeperioodi puhaskasum | 1 131 948 | 562 233 |

Tabelis on Tuleva Fondid AS peamised finantsnäitajad.

Huvikaitse: Finantsinspektsiooni määratud trahv ootab veel kohtulahendit

Eelmise aasta lõpus määras Finantsinspektsiooni meile trahvi teavitustegevuse eksimuste pärast. Otsustasime trahvi selle aasta alguses kohtus vaidlustada. Selle aruande kirjutamise hetkel on meil info, et kohus plaanib otsuse langetada septembris.

Aga kohtuarutelu on vaid üks osa probleemi lahendamisest. Vahepeal oleme kohtunud nii Finantsinspektsiooni kui ministeeriumite esindajatega, et arutleda pensionifondidest rääkimise probleemide üle. Me ei usu jätkuvalt, et pensionifondidest ausalt rääkimine peaks olema nii keeruline, et seda ainult advokaatide kaudu saaks teha.

Teeme nüüd väljamaksed paremaks

Kogume oma pensionikontole vara ikka selleks, et seda ühel päeval kasutama hakata. Tuleva alguses nägime kõvasti vaeva, et riik võtaks pensionivara kasutamiselt ära tarbetud piirangud. Tänaseks on need piirangud kaotatud ja ligi 50 000 Eesti inimest, kes on jõudnud viimase nelja aastaga eelpensioni ikka, on saanud oma teise samba vara kasutusele võtta nii, nagu nad ise seda soovivad.

Pensionivara kasutamise otsus on sama oluline, kui selle kogumise otsus ja valikute rohkus ei pruugi alati viia inimese jaoks parima tulemuseni. Eelmisel aastal võtsid pensionieas kogujad oma pensionikontolt välja ühekordse väljamaksena ligi 70 miljonit eurot, tasudes sellelt ligi seitse miljonit eurot tulumaksu. Meie meelest on see kogujate jaoks tarbetult suur kulu.

Me oleme üsna kindlad, et enamus inimesi ei võtnud raha välja selleks, et see kohe ära kulutada. Tõenäoliselt suunasid nad raha pangadeposiiti või mujale ja plaanivad seda kasutada vähehaaval üle pikkade aastate. Raha võtsid nad fondipensioni asemel ühekorraga välja lihtsalt selleks, see lõpuks “oma kätte” saada.

Meie ees seisab proovikivi, kuidas saame aidata teise ja kolmanda samba kogujatel mõista, et pensionivara kasutamiseks ei pea seda kandma oma pangakontole seisma ja maksma selle eest tulumaksu. Regulaarsed väljamaksed sammastest on ju tulumaksuvabad. 65-aastane Eesti inimene saab niimoodi oma pensionisammastest 19 aasta jooksul tõenäoliselt viiendiku või isegi kaks korda rohkem raha kätte, kui seda ühekorraga välja võttes ja seda kasvõi panga hoiusele pannes.

Graafik võrdleb, kui palju raha saab koguja, kui ta võtab kogu summa välja ühekordse väljamaksena ja paneb selle 3,5% tootlusega hoiusele, kasutades igal aastal 19 aasta jooksul vaid osa sellest. Võrdluseks on fondipensioni ehk regulaarsete väljamaksete valik, mille aastane tootlus jääb vahemikku 3,5% kuni 10%.

Tegime juunis väljamaksete arendustöödega algust ja loodame juba lähikuudel esimese versiooniga avalikkusesse tulla. Samas on see alles pikema töö esimene etapp. Kui sina, sinu sugulane, kolleeg või tuttav on just jõudmas kohta, kus nad plaanivad kogutud pensionivara kasutama hakata, suuna nad meie juurde. Nii õpime kõige kiiremini, mis on kogujate jaoks tähtis.

Head kogumist!

Tõnu Pekk

Tuleva Fondid AS juhatuse liige ja fondijuht

Tuleva ühistu, Tuleva Fondid AS ja pensionifondide auditeeritud aruanded leiad siit.

(1) Pensionifondide omamoodi regulatsiooni tõttu peab meie teise samba fondide valitsemistasu katma nii depootasu kui tagatisfondi tasu. Kolmandas sambas makstakse depootasu otse fondi arvelt ja tagatisfondi tasu puudub. Koguja jaoks ei ole tegelikult vahet, sest mõlemal juhul kajastuvad kõik kulud fondi jooksvate tasude määras. Seepärast tasubki fondi puhul alati vaadata jooksvaid tasusid.

(2) Avalduse sissemakse tõstmiseks või langetamiseks saad teha tegelikult igal ajal ka pärast novembrit. Lihtsalt kui tahad, et sinu II samba sissemakse tõuseks uue aasta algusest, siis tuleb avalduse ära teha enne novembri lõppu. Hiljem tehtud avaldused jõustuvad alles 2026. aasta alguses.

(3) Seda, et maailma aktsiaturgude pikaajaline tootlus on järjekindlalt ületanud inflatsiooni, leiavad täna ühe kõige põhjalikuma väärtpaberiturgude andmebaasi loojad, London Business Schooli professorid Dimson, Marsh ja Staunton. Nende andmebaasi iga-aastane kokkuvõte on kättesaadav siin.

(4) Võlakirjad on teise sõnaga fikseeritud tootlusmääraga väärtpaberid, mille hind tõuseb kui intressimäärad langevad ja vastupidi.