Teadlased, analüütikud ja arvamusjuhid viitavad tihti sellele, et Eesti inimesed ei säästa piisavalt. Aga kas tegelikult ka keegi nii palju säästab, kui need heasoovlikud nõuandjad soovitavad? Vaatasin üht gruppi noori inimesi, kes tänaseks on viis aastat Tulevas kogunud ja leidsin neid päris palju.

Eelmises osas vaatasime, kuidas on läinud Laural, kes alustas seitse aastat tagasi 25-aastaselt kogumist pensionifondides. Laural on esimese seitsme aastaga kogunenud teise ja kolmandasse sambasse mitu korda rohkem vara kui tema eakaaslastel. Laura edu on taganud esiteks see, et ta säästab rohkem kui tema eakaaslased ning teiseks on tema vara teeninud paremat tootlust kui Eesti keskmisel kogujal.

Aga Laura on minu väljamõeldud tegelene. Mida teevad Laura päris elu eakaaslased? Vaatasin Tulevas kogujate statistikat ja leidsin päris palju Laura-suguseid.

Tuleva päris Laurad on kogunud rohkem

Ma keskendusin alla 35-aastastele kogujatele, kes:

- on kogunud vähemalt viis aastat Tuleva teise samba fondis ja koguvad siin tänaseni (1);

- kelle tänane brutopalk jääb vahemikku 1000-5000 eurot kuus.

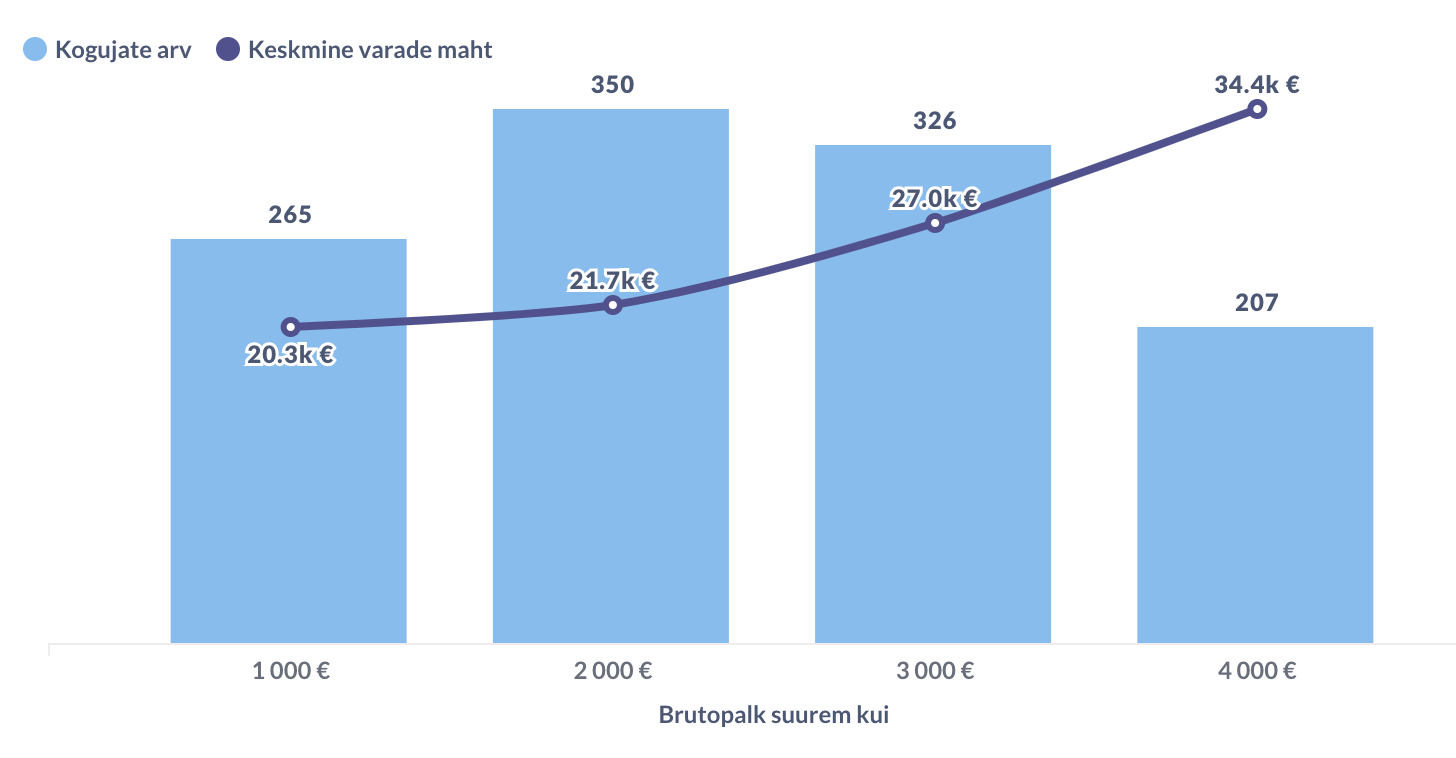

Neid kogujaid on Tulevas 1160, kusjuures naisi ja mehi on pea täpselt võrdselt. Neil on keskmiselt Tuleva pensionifondides veidi üle 25 000 euro vara. Keskmise vara mahu juures on sooline erinevus siiski juba märgatav: meeste keskmine on 27 300 eurot, aga naistel 23 500 tuhat ehk 14% vähem.

Graafikul on Tulevas koguvate Laurade jaotus viimase kuupalga järgi. Pensionikeskuse andmed ja Tuleva arvutused on 2024. aasta aprilli lõpu seisuga.

Meie Laurad säästavad rohkem

Üks põhjus, miks paljudel meie valimi Lauradest on keskmisest rohkem kogunenud, on kõrgem palk. Ometigi erineb pensionikonto suurus kordades ka nendes gruppides, kes teenivad omavanustega sarnast palka. (2)

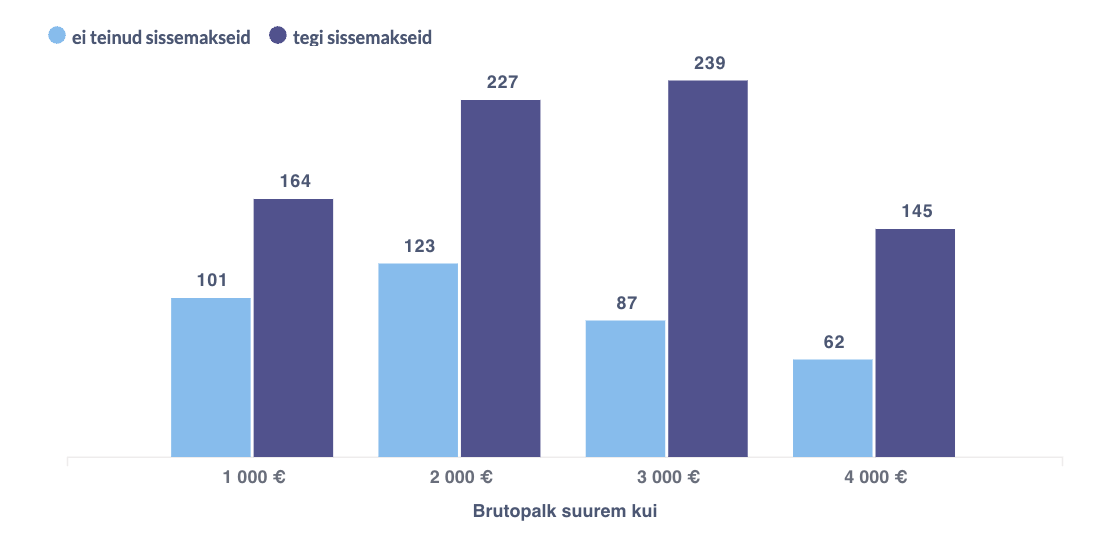

Üks oluline põhjus peitub selles, et meie valimi kogujad teevad eakaaslastest suurema tõenäosusega sissemakseid kolmandasse sambasse. Eelmisel aastal tegi neist sissemakseid kaks kolmandikku, samal ajal kui kõikidest Eesti palgasaajatest tervikuna napilt kuuendik.

Graafikul on Tulevas koguvate Laurade arv vastavalt sellele, kas nad tegid või ei teinud eelmisel aastal kolmandasse sambasse sissemakseid. Pensionikeskuse andmed ja Tuleva arvutused on 2024. aasta aprilli lõpu seisuga.

Veerand Lauradest kogub juba mitu aastat sihikindlalt

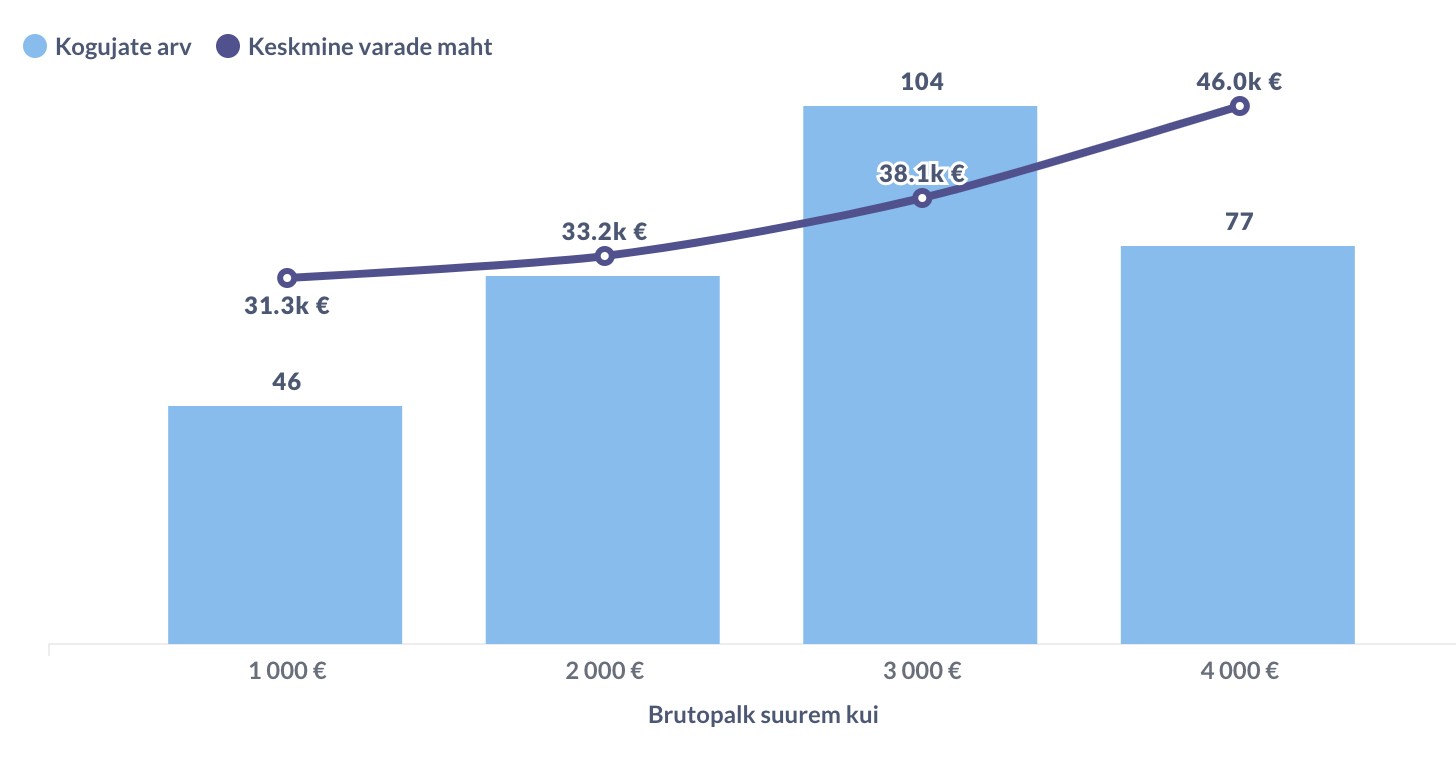

Laurade valimis on veel üks suur erinevus. Valdav enamus Laurasid avas endale kolmanda samba esimesel võimalusel ehk niipea, kui alustas töötamist. Aga veerand neist läks veel sammu edasi ja hakkas sinna kohe ka tõsiselt säästma. Neil sihikindlatel Lauradel on pensionifondidesse kogunenud ligi 10 000 eurot rohkem kui meie valimi keskmisel kogujal. (3)

Graafikul on Tulevas koguvad Laurad, kes on viimased kolm aastat pannud igal aastal kolmandasse sambasse vähemalt 1000 eurot. Grupid on viimase kuupalga järgi. Pensionikeskuse andmed ja Tuleva arvutused on 2024. aasta aprilli lõpu seisuga.

Aga kuidas on ülejäänud Lauradega? Kui võtta valimisse ka need Laura eakaaslased, kes said kolmanda samba aasta hiljem tööle, lisandub sellesse sihikindlate kogujate nimekirja veel 100 inimest. Ehk siis võime öelda, et kolmandik Tuleva Lauradest on vähemalt kaks aastat sihikindlalt kogunud. Ma olen kindel, et igal aastal lisandub neid juurde.

Muideks, miks ma selles nii kindel olen? Kirjutan sellest blogiseeria kolmandas osas, kus vaatan, mis aitab inimesel lihtsamini sihikindlalt koguda.

Loe ka artikliseeria teisi osasid:

(1) Meie andmed näitavad ainult seda, kui palju on inimene Tuleva pensionifondis kogunud. Selleks, et osaliselt teistes fondides kogujate andmed ei moonutaks keskmisi, võtsin valimisse need inimesed, kelle teise samba jääk on üle 7500 euro, sest nii palju on teise sambasse viie aastaga sisse maksnud inimene, kes teenis 2019. aaastal keskmist palka.

(2) Statistikaameti andmetel on 25–35-aastaste vanusegrupi keskmine palk 1832 eurot.

(3) Võtsin lihtsustatult eelduseks, et inimene, kes juba kolm aastat vähemalt 1000 eurot aastas kolmandasse sambasse kogub, on sihikindel koguja.