Miks meid huvitab see, kui palju on teistel kogunenud? Elu on keeruline ja igasuguseid nõuandeid, kuidas käituda, jagatakse palju. Üks viis keerulises maailmas orienteeruda on võtta teistest eeskuju. Keskmine inimene on üks võimalus võrdlemiseks. Aga mõnikord tasub end võrrelda ka parimatega.

Delfi Investeeri portaal tegi mõni aeg tagasi kalkulaatori, mis näitas, kui palju on sinuvanusel inimesel keskmiselt pensionisammastesse kogunenud. Täiendasime seda võrdlust oma veebis ka Tulevas kogujate andmetega. Praeguseks on seda pensionivara kalkulaatorit käinud vaatamas juba üle 20 tuhande inimese.

Miks mõnel on pensionisammastes nii palju rohkem?

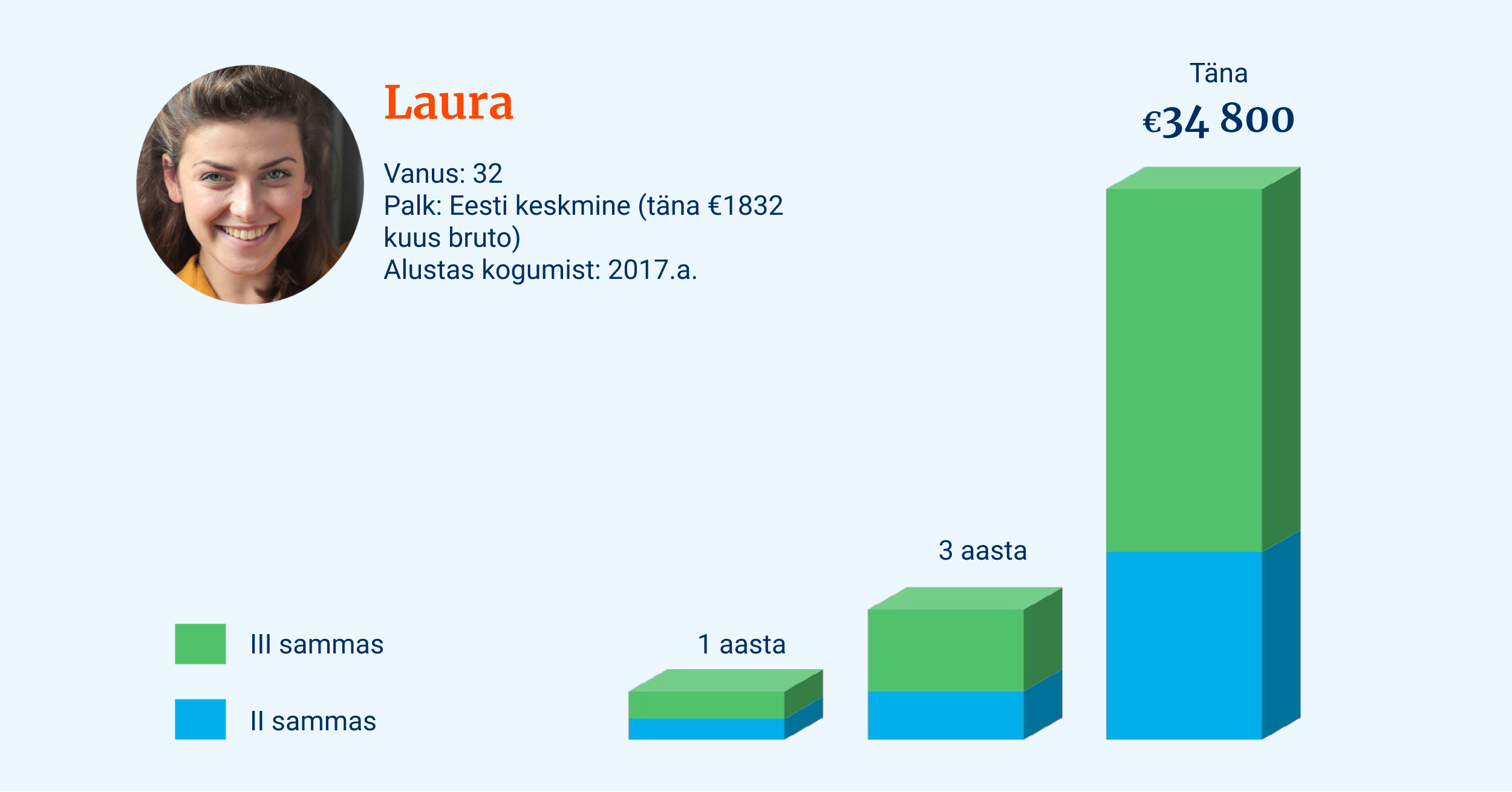

Kirjutasin kunagi meie blogis Laurast, kes alustas 25-aastasena kogumist pensionifondides. Ta suunas oma teise samba Tuleva Maailma Aktsiate Pensionifondi ja alustas niipea kui võimalik kogumist ka meie kolmandas sambas.

Laura säästab rohkem ja tema vara on teeninud kõrgemat tootlust

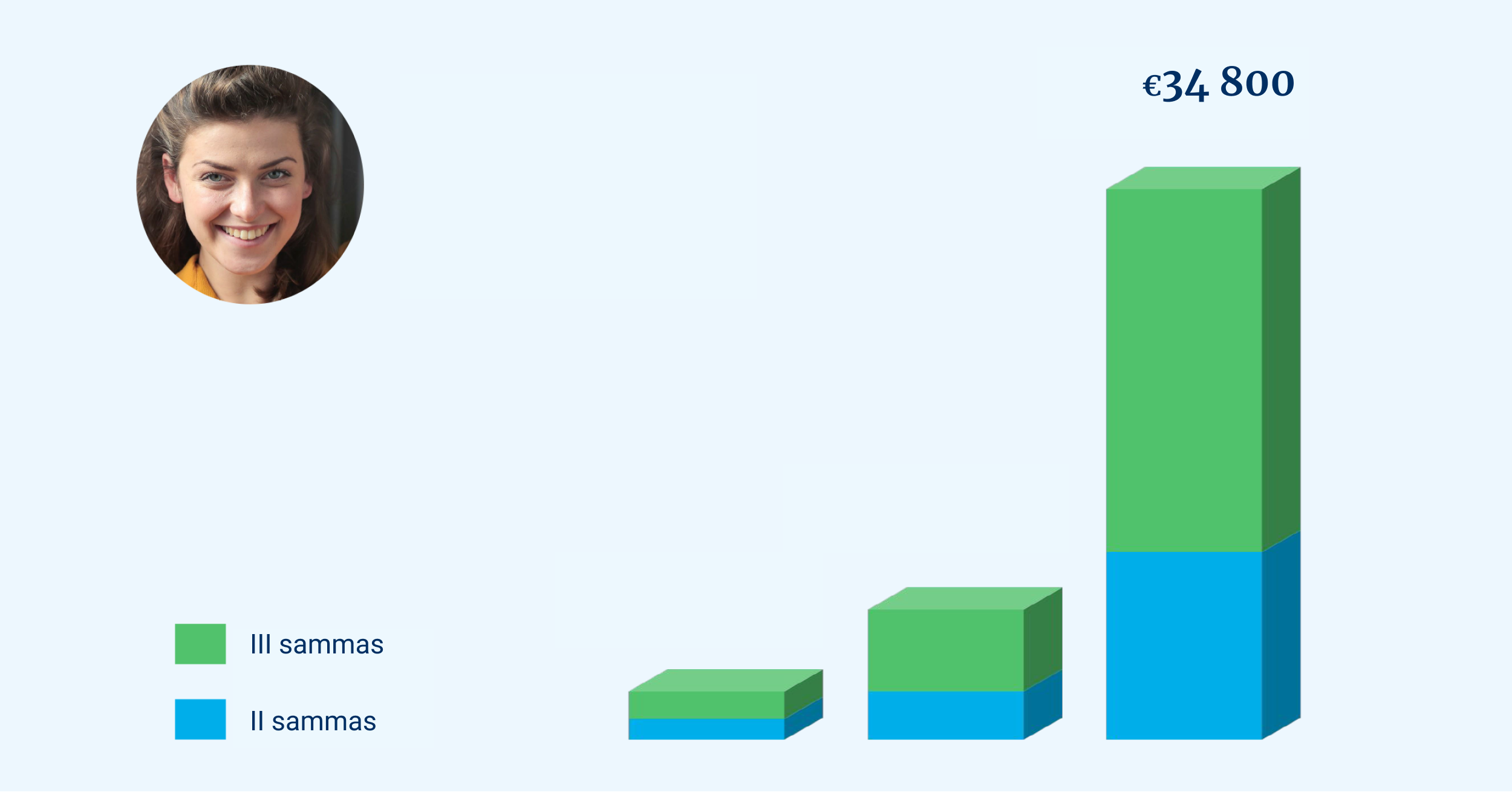

Graafikul on Laura vara kasv. Eeldusi saad näha ja soovi korral ise muuta siin failis.

Minu väljamõeldud tegelane Laura läks tööle samal aastal kui Tuleva pensionifondid loodi ehk 2017 ja ta on teeninud sellest ajast praeguseni Eesti keskmist palka. Igal kuul on läinud tema brutopalgast 2%+4% teise sambasse ning 15% lisaks ka kolmandasse sambasse. Seega on Laura tänaseks kogunud seitse aastat ning tal on teise ja kolmandasse sambasse kogunenud juba ligi 35 000 eurot.

Laura on sündinud 1992. aastal. Pensionivara kalkulaatori järgi on Eesti keskmisel temavanusel teise ja kolmanda samba peale kokku veidi alla 9000 euro. Kui Laura teenib keskmist palka, siis kuidas tal saab olla kogunenud nii palju rohkem raha?

Väga lihtne: Laura säästab rohkem ja tema vara on teeninud kõrgemat tootlust.

Esimene abimees: suurem säästumäär

Laura paneb iga kuu maksimaalse 15% palgast kolmandasse sambasse. Tänu enda panusele, riigi tulumaksutagastusele ja tootlusele on Laural tänaseks kolmandas samas juba pea kaks korda enam kui tema teises sambas. See on ka loogiline – teise sambasse läheb ju vaid 6% sinu brutopalgast. Kui paned sisse kaks korda enam, on ka tulemus vastav. Eestis tervikuna tegi eelmisel aastal vaid kuuendik palgasaajatest sissemakseid kolmandasse sambasse ja nemadki keskmiselt ainult 4–5% palgast.

Muideks, Laura ei peatu siin. Tal on juba tehtud avaldus oma teise samba sissemaksete tõstmiseks. Alates järgmise aasta jaanuarist hakkab tema teise sambasse minema 10% brutopalgast – sellest 4% läheb jätkuvalt sotsiaalmaksu arvelt ja Laura palgast läheb senise 2% asemel 6%. Tõsi, lõputult säästumäära suurendada on raske, sest elama peab ka. Laura ei tea veel täna, kas järgmisel aastal siis sama tempoga kolmandasse sambasse ta jaksab panustada, aga täna ta veel püsimakset muutma ei hakka.

Teine abimees: parem tootlus

Laura valitud Tuleva pensionifondidel on läinud nii nagu peab – need on tootnud maailmaturu keskmist tootlust. Nii on viimase seitsme aastaga tema vara keskmiselt tootnud 9% aastas. See kasv pole olnud ühtlane. Kui 2023. aastal oli Laura vara tootlus ligi 20%, siis aasta varem kahanes turu languse tõttu vara väärtus 13% (1).

Keskmiselt tootis Eesti pensionifondides vara selle aja jooksul veidi alla 5% aastas. Kui Laura vara tootlus oleks selline olnud, oleks tal tänaseks pensionikontol 4000 eurot vähem ehk veidi üle 30 000 euro. Kõrged tasud ja liiga suur võlakirjade osakaal on peamised põhjused, miks vanades pensionifondides vara ei kasva.

Laura ei tea, milline saab olema tema vara tootlus järgmiste kümnendite jooksul. Seda ei tea keegi. Laura teab siiski paari olulist seaduspärasust. Esiteks, investeerimisfondid ei ole nagu vein, et mida kallim, seda parem. Andmed näitavad, et fondi edukuse hindamisel määravad enim hoopis tasud: mida madalamad on fondi tasud, seda suurem on tõenäosus, et fondi pikaajaline tootlus on hea.

Ja teiseks, aktsiad on parem viis pensionivara kogumiseks kui riskivabad võlakirjad. Riskivaba tootlust pole ju tegelikult olemas. Laural pole tegelikult vahet, kui tema vara väärtus igal aastal ühtlase joonena ülespoole ei lähe. Pensioniks kogumine on hea viis taluda kõrgemat riski, sest sinu sissemaksed on jaotatud üle väga pikkade aastate ja nii ei ole sul riski, et ostsid aktsiaid just nende viimase ja järgmise kümnendi tipphetkel. (2)

Oma II ja III samba vara käekäiku saad alati vaadata Tulevas sisse logides:

…

Aga Laura on ikkagi ainult väljamõeldud tegelane. Järgmises osas vaatan sisse Tulevas kogujate andmetesse ja otsin, kui palju Lauraga sarnaseid inimesi meil tegelikult kogub ja mis on nende tulemus olnud.

Loe ka artikliseeria järgmisi osasid:

(1) Võtsin Laura tootluse jaoks andmed Tuleva lehel oma pensionikontole sisse logides (seisuga 08.05.2024) ja vaatasin, kui palju minu II ja III sammas on alates 2017. aasta kevadest teeninud ning kui palju selle aja jooksul Eesti teise samba pensionifondide indeks EPI on kasvanud. Minu tootluse näitaja võib veidi erineda Laura omast, sest meie sissemaksete ajastus ei ole päris identne, aga erinevus on ebaoluline.

(2) Viiteid nende kahe seaduspärasuse paikapidavuse kohta leiad siit.