-

1. Investeerimisega alustamine on lihtsam kui sa arvad

Räägitakse, et täiskasvanuelu teises pooles piisava sissetuleku saamiseks pead täna vähemalt viiendiku sissetulekust kõrvale panema. Esimene hea uudis: see on lihtsam, kui sa arvad. Teine hea uudis: kui sa seda tõesti teed, on üsna tõenäoline, et saad miljoni kokku. Vaatame lähemalt. Kõigepealt tutvustan sulle Laurat – sellist väljamõeldud tegelast, kes Tuleva loomisest saadik mul meeles…

-

Boonus: kõhklused ja küsimused

“Laura rikkaks” artikliseeria esimeses peatükis kirjeldasin, kuidas 25-aastane Laura saab teist ja kolmandat pensionisammast targalt kasutades 67. sünnipäevaks miljoni koguda. See tekitas mõtlemapanevat vastukaja. Sain palju tagasisidet inimestelt, kelles Laura mudel tekitas rõõmsa äratundmise, et oma isiklikule investeerimisportfellile tugeva aluse loomine on palju lihtsam, kui nad ette kujutasid. Teistes tekitas Laura näide rea vastuväiteid ja…

-

2. Millises fondis raha koguda?

Warren Buffett on öelnud, et investeerimisel edu saavutamiseks ei ole tegelikult palju vaja. Piisab sellest, et teed paar asja enam-vähem õigesti – eeldusel, et sa väga palju asju valesti ei tee. 15 minuti retsept Esimeses peatükis andsin sulle 25-aastase Laura näitel need need paar asja, mida sa kohe vähem kui veerand tunniga õigesti teha saad….

-

3. Tee maksusoodustusest oma investeerimisportfelli võimendus

Kas kipud ära unustama selle lihtsa asja: pealtnäha igavad, aga tegelikult vahva võimendusega pensionifondid on targa investori portfelli alus? PS! Uuendasin seda blogipostitust 2025. aasta sügisel, kuna vahepeal on muutunud maksud ning sellest aastast saab Laura panustada oma II sambasse 6% Miks tulid kokku tuhanded ärksad inimesed – oma ala hinnatud spetsialistid – et asutada…

-

4. Aga mis saab, kui aktsiahinnad kukuvad?

Sellest ajast, kui tõid oma raha vanast panga pensionifondist indeksifondi, on tootlus palju parem. Võib rahul olla! Aga mis siis, kui ühel päeval näed oma kontol kasvu asemel miinust? Vaatame meile juba tuttava Laura näitel lähemalt. Esimeses peatükis veendusime, et 1900-eurose brutopalgaga Laural on plaan pensioniks miljon eurot koguda. (1) Et eesmärk ilma suurema vaevata…

-

5. Kuidas siiski rohkem raha koguda?

Tuleb ette, et mõni sõber, sugulane või Tuleva liige palub näpunäiteid, kuidas investeerimisega alustada. Mina räägin neile seda, mida eelmistes peatükkides juba kirjeldasin: kõige targem on alustada teisest ja kolmandast pensionisambast. Loogilisemat tööriista raha kogumiseks ma ei tea – maksusoodustus annab lihtsalt nii suure eelise. Kui eesmärk on rohkem raha koguda, tasub ka edasijõudnud investoril…

-

Kokkuvõte: 15 minutiga miljonäriks

Sa saad veerand tunniga ehitada väga korraliku investeerimisportfelli, pannes II ja III samba enda jaoks optimaalselt tööle. Artikkel on viimati uuendatud mais 2026. Pensionisammaste ümber on viimasel ajal nii palju infomüra, et peamine kipub ununema. Selle asemel, et pead murda, kas II sambast raha välja võtta, mõtle parem, kas sa tahad oma tuleviku jaoks raha…

-

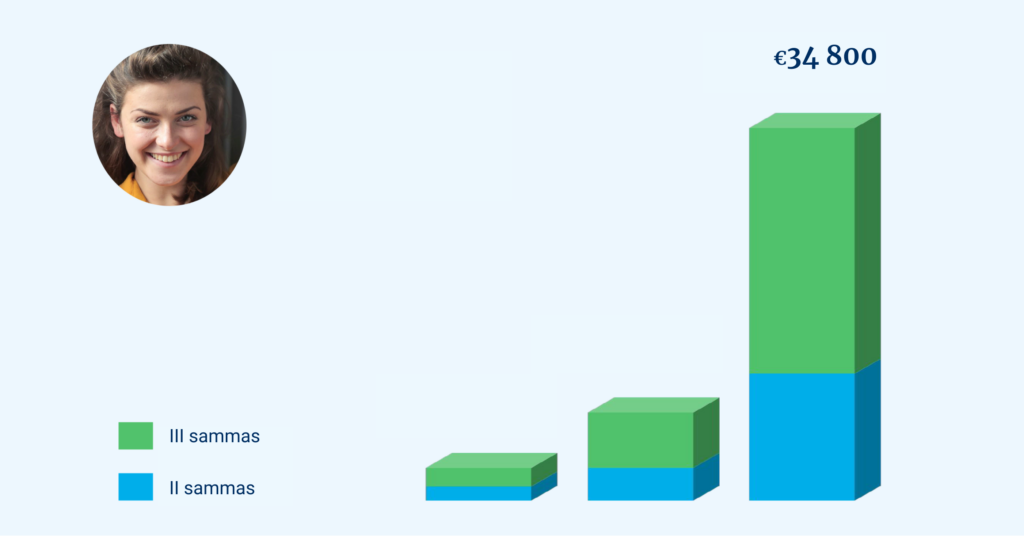

Miks on Laural pensionisammastes rohkem kui teistel keskmiselt? I osa

Miks meid huvitab see, kui palju on teistel kogunenud? Elu on keeruline ja igasuguseid nõuandeid, kuidas käituda, jagatakse palju. Üks viis keerulises maailmas orienteeruda on võtta teistest eeskuju. Keskmine inimene on üks võimalus võrdlemiseks. Aga mõnikord tasub end võrrelda ka parimatega. Delfi Investeeri portaal tegi mõni aeg tagasi kalkulaatori, mis näitas, kui palju on sinuvanusel…

-

Miks on Laural pensionisammastes rohkem kui teistel keskmiselt? II osa

Teadlased, analüütikud ja arvamusjuhid viitavad tihti sellele, et Eesti inimesed ei säästa piisavalt. Aga kas tegelikult ka keegi nii palju säästab, kui need heasoovlikud nõuandjad soovitavad? Vaatasin üht gruppi noori inimesi, kes tänaseks on viis aastat Tulevas kogunud ja leidsin neid päris palju. Eelmises osas vaatasime, kuidas on läinud Laural, kes alustas seitse aastat tagasi…

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

- Liikmehaldus ja -teavitus

- Tuleva veebilehe, blogi ja teiste infokanalite arendus

- Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

- Tuleva IT-süsteemide arendus

- Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.