Räägitakse, et täiskasvanuelu teises pooles piisava sissetuleku saamiseks pead täna vähemalt viiendiku sissetulekust kõrvale panema.

Esimene hea uudis: see on lihtsam, kui sa arvad. Teine hea uudis: kui sa seda tõesti teed, on üsna tõenäoline, et saad miljoni kokku. Vaatame lähemalt.

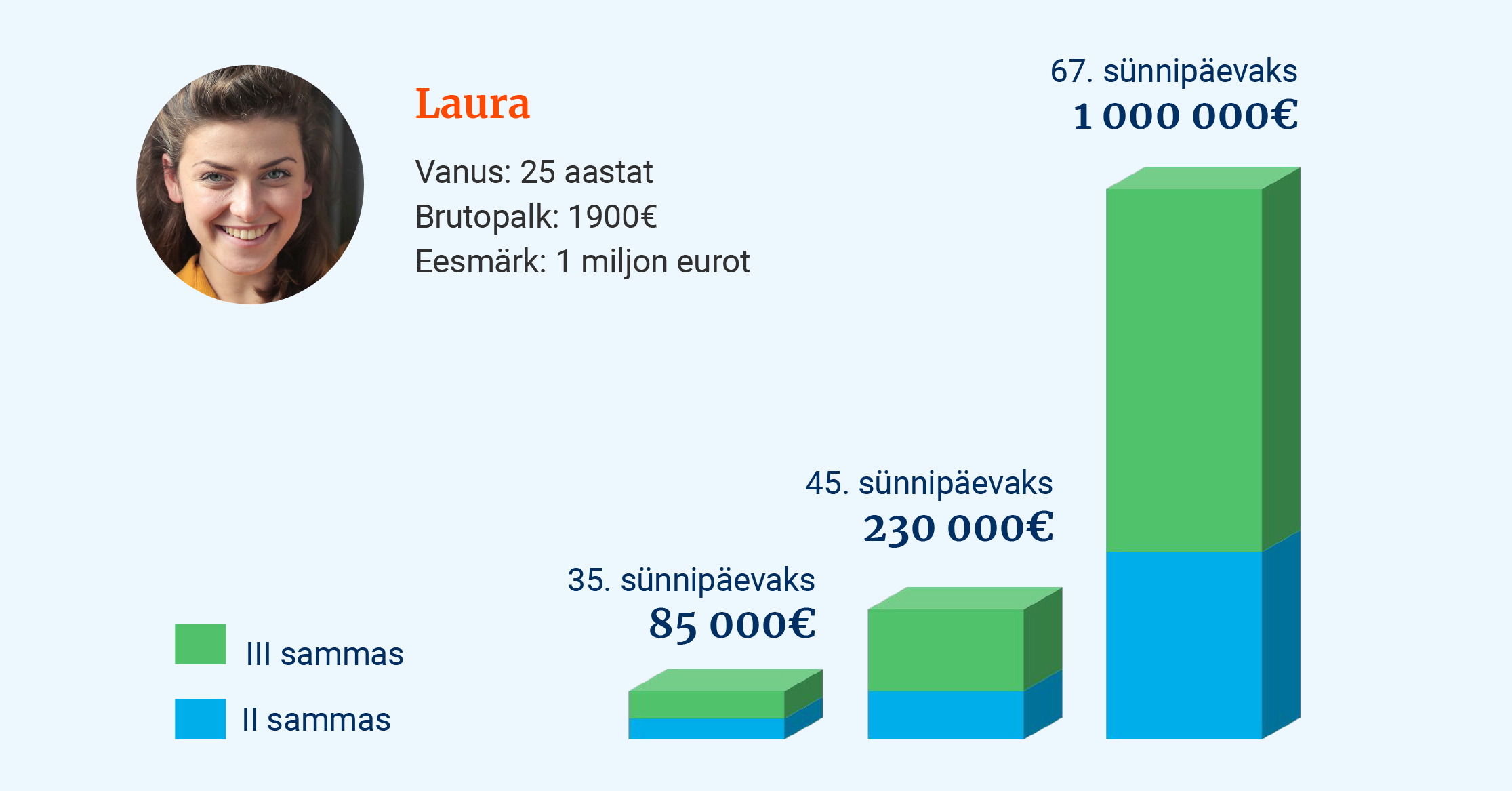

Kõigepealt tutvustan sulle Laurat – sellist väljamõeldud tegelast, kes Tuleva loomisest saadik mul meeles tiksub. Laura on Tuleva liige. Meie ülesanne Tulevas ongi aidata Laural tasahaaval pisikesi summasid kõrvale pannes jõukaks saada. Selleks tegimegi omale madala kuluga teise ja kolmanda samba fondid – tööriistad, mida tõesti iga Eestis töötav inimene ilma vaevata kasutada saab.

Laura on täna 25-aastane. Ta käib tööl ja teenib täna 1900 eurot kuus brutopalka. Mida peab Laura tegema, et saada oma 67. sünnipäevaks miljon eurot kokku, ilma igapäevaselt investeerimise peale mõtlemata?

Esiteks: Laura palgast 6% läheb automaatselt teise sambasse. Oma 67. sünnipäevaks kogub Laura niiviisi umbes 300 000 eurot.

Teiseks: Laura kasutab ära kogu kolmanda samba maksusoodustuse ja paneb kolmanda samba fondi iga kuu 15% oma brutopalgast. Sellega kogub ta veel 700 000 eurot juurde.

Ongi miljon koos.

Ma olen siin teinud mõned lihtsad eeldused (1):

1. Laura pensionifondid investeerivad kogu raha aktsiatesse ja kulutavad Laura rahast tasudeks vähem kui pool protsenti aastas. Loe lähemalt, miks see tähtis on.

2. Laura brutopalk tõuseb vähehaaval – keskmiselt nii 3% aastas. Aktsiate hinnad globaalsetel turgudel kasvavad järgmistel kümnenditel keskmiselt 5,5% aastas. See on natuke vähem kui maailma aktsiaturud viimase saja aastaga tegelikult tootnud on. Millist tulu turud tulevikus pakuvad, ei tea keegi ette – võibolla palju vähem, võibolla rohkem. Kindel on see, et kasv pole ühesuunaline: kui majanduses on head ajad, näeb Laura oma vara vahvat kasvu. Kriiside ajal tuleb tal alla neelata suuri kukkumisi. Jällegi: tuleviku ennustada ei oska keegi, aga seni on kõige paremini läinud nendel investoritel, kes nii headel kui ka halbadel aegadel kindlalt kursil püsivad.

3. Siit kolmas, kõige olulisem eeldus: Laura teeb teise ja kolmandasse sambasse sissemakseid järjekindlalt iga kuu. Ta ei tõmble. Ta ei satu paanikasse, lugedes ajalehest, et käes on krahh ja aktsiahinnad kukuvad kolinal. Ta ei vaheta oma madala kuluga fondi kõrge tasuga fondi vastu, kui müügimees talle kaubanduskeskuses mingi värvilise graafiku nina alla pistab. Lühidalt: Laura pani oma sissemaksed 25-aastaselt jooksma ja rohkem sellega oma pead ei vaevagi.

Alusta sina ka lihtsast. Kõigepealt tee korda teine sammas: vali soodsa tasuga fond.

Järgmisena sea üles kolmas sammas. Sel aastal tehtud sissemaksetelt annab riik sulle tulumaksu juba järgmisel kevadel tagasi.

Oledki loonud omale head eeldused korraliku varanduse kogumiseks. Lihtne.

Loe artikliseeria järgmistes osades lähemalt:

- Boonuspeatükk: 1. osa lugemise järel tekkinud küsimused ja kõhklused

- 2. Miks iga pensionifond pole hea valik?

- 3. Kuidas maksudelt võita?

- 4. Mis siis, kui aktsiaturgude tootlus kukub?

- 5. Mida teha, kui tahad veel rohkem teenida?

- 6. Kokkuvõte: Tõnu päriselu investeerimisportfell

(1) Arvutused on siin – kui soovid, tee failist koopia ja proovi muid eeldusi.