Miks koguvad mõned inimesed sama sissetuleku juures kordades rohkem kapitali kui teised? Kas neid on õnnistatud raudse enesedistsipliiniga või on neil lihtsalt rohkem õnne olnud? Meie kogemus Tulevas ei kinnita kumbagi.

Selle blogiseeria ajendiks oli ootamatult populaarseks osutunud pensionikalkulaator, mis lubab sul võrrelda oma II ja III sambasse kogunenud raha omavanuste keskmise vara suurusega. Esimeses osas arvutasin, et meie väljamõeldud kogujal Laural võiks olla oma päriselu eakaaslastega võrreldes kogunenud tänaseks juba neli korda rohkem vara ja teises osas näitasin, et Tulevas on suur hulk noori, kes on ka päriselt oma eakaaslastest kordades rohkem kogunud.

Leidsin, et nii väljamõeldud kui “päriselu Laurad” säästavad oluliselt rohkem kui nende sarnase sissetulekuga eakaaslased ning nende pensionivara on teeninud paremat tootlust. Kuidas see on võimalik ja mida saame neilt õppida?

Pooled Tuleva edukatest kogujatest on seadistanud kolmanda samba püsimakse

Rohkem raha kogumine ei ole distsipliini küsimus

Ei ole ju üllatav, et suurem tõenäosus tulevikuks koguda on neil, kes on teinud selle automaatseks. Me ei ole robotid ja ainult tahtejõu ja mälu peale lootma jäämine pole mõistlik. Pooled Tuleva edukatest kogujatest on seadistanud kolmanda samba püsimakse.

Seega, sihikindlad kogujad ei looda enesedistsipliini peale. Nende makse läheb kontolt maha kohe palgapäeva järel ja nad ei pea mõtlema, kas seda teha või mitte. Kuigi, tõepoolest on mõned neist ka õnnega koos, sest nende tööandja on võimaldanud suunata igakuine sissemakse kolmandasse sambasse juba enne palga töötajale väljamaksmist ehk enne tulumaksu arvestamist. Nii ei näegi nad seda raha vahepeal oma kontol, mis vähendab võimalust, et mingil põhjusel nad makse katkestavad. Nüüd on selline võimalus ka avaliku sektori töötajatel.

Hakkan päriselt homme rohkem säästma

Majandusteadlane ja Nobeli preemia laureaat Richard Thaler on leidnud, et veelgi kavalam on oma säästumäära tõsta palgatõusu arvelt. Thaleri “Save More Tomorrow” programmi rakendavad ettevõtted sõlmivad oma töötajatega ette kokkuleppe, et igast järgmisest palgatõusust pool läheb pensionifondi sissemakse suurendamiseks. Üsna lihtsalt on programmiga liitunud ettevõtted aidanud järjekindla tegutsemisega tõsta oma töötajate säästumäära kolmekordseks. (1)

Ka Eestis on meil hea võimalus seda kohe teha. Alates jaanuarist 2025 on võimalus tõsta oma II samba sissemakse vabatahtlikult 2% pealt 6% peale. Pole ime, et veerandil Tuleva päriselu Lauradest ehk tublidest kogujatest on juba praegu selleks avalduse esitatud. See on kaval võimalus tõsta oma säästumäära tulumaksuvabalt ja automaatselt, et edaspidi läheks veelgi suurem tükk tuleviku tarbeks pensionikontole. (2)

Keskmine tootlus on hea tootlus

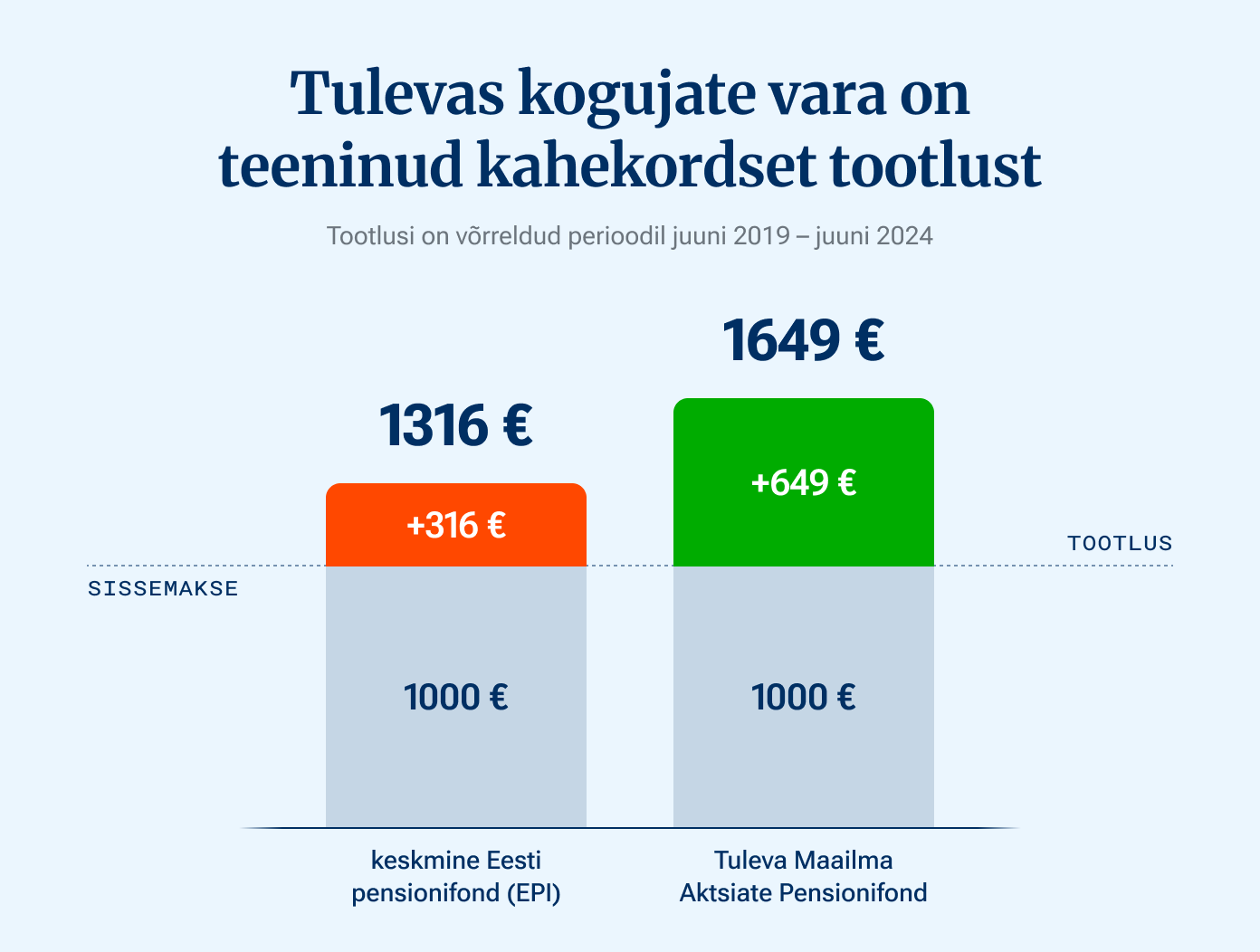

Tuleva päriselu Lauradel on läinud väga hästi. Viimase viie aasta jooksul on nende säästud pensionifondis tootnud keskmiselt 10% aastas. Viis aastat tagasi sisse makstud 1000 eurot on kasvanud 1649 euroks, neli aastat tagasi makstud 1000 eurot umbes 1570 euroks jne. Keskmises Eesti pensionifondis oleks 1000 eurot kasvanud viie aastaga poole vähem ehk ainult 1316 euroni. (3)

Allikas: Eesti Pensionifondidide Indeksi (EPI) ja Tuleva Maailma Aktsiate Pensionifondi tootluse võrdlus perioodil 01.06.2019–01.06.2024 põhineb Pensionikeskuse statistikal. (3)

See kõlab paradoksaalselt: keskmist tootlust teenides on meie Laurad tootluse poolest oma eakaaslase keskmisest kõvasti ees. See ei ole ainult Eesti pensionifondide eripära. Ka mujal maailmas kipub nii olema, et enamus investeerimisfonde ja nende kliente jääb tootluse poolest maailmaturu keskmisele alla. (4)

Keskmise tootluse saavutamiseks ei pea õnne olema. Meie Laurad on üsna kindlad, et nende vara teenib umbes maailmaturu keskmist tootlust, sest see on indeksfondi kaudu investeeritud maailma 3000 suurimasse börsiettevõtte aktsiatesse ning Tuleva fondide tasud on madalad. Seega on üsna paratamatu, et pikas plaanis kasvab päriselu Laurade vara käsikäes maailmamajanduse kasvuga.

Keskendu asjadele mida saad kontrollida

Me ei tea, kas Laurade vara ka tulevikus 10% aastas kasvaks. Keegi ei tea, milline saab olema maailma väärtpaberiturgude tootlus tulevikus. Paratamatult vahelduvad majanduses head aastad kehvematega. Keskendudes asjadele, mida saame kontrollida – oma säästumäära ning fondi madalaid kulusid – on meil väga hea võimalus, et tulemus tuleb hea.

Loe ka artikliseeria eelmisi osasid:

(1) Me oleme Thalerist ka oma blogis kirjutanud. Save More Tomorrow programmi tulemuste kohta on põhjalik ülevaade siin.

(2) Alates 2025. aastast saad suurendad teise samba sissemakseid kuni 6% peale. Arvuta oma tulumaksuvõit siin kalkulaatoris.

(3) Pensionifondide tootlusi saad võrrelda Pensionikeskuse lehel. Mina võrdlesin Tuleva Maailma Aktsiate Pensionifondi ja EPI indeksi tootluseid perioodil 01.06.2019–01.06.2024. Tuleva Maailma Aktsiate Pensionifond viimase 2, 3 ja 5 aasta tootlused aasta baasil on vastavalt +13,4%, +10,2% ja +11,2%. Mineviku tootlus ei garanteeri sarnast tootlust tulevikus, kuid oleme võtnud sihiks, et Tuleva fondide tootlus ei jää kunagi kaugele maha maailma väärtpaberiturgude keskmisest, nagu enamike Eesti pensionifondide tootlusega seni on läinud.

(4) Standard & Poors peab jooksvat ülevaadet investeerimisfondide tulemusest võrreldes turu keskmisega erinevate riikide ja ajaperioodide kaupa.