Kui inimesed saavad õiguse ise otsustada pensioniks kogutud raha kasutamise üle, ei raiska nad raha ära, selgub Suurbritannia kogemusest. Mõnede ohtudega peab siiski arvestama.

Suurbritannia finantsjärelvalve uuringu tulemused kinnitavad, et Tuleva, Äripäev ja rahandusministeerium kevadel astutud sammuga on õigel teel. Pensioni väljamaksete süsteemi tuleb reformida ja ebamõistlike piirangute kaotamisel ei pea kartma, et inimesed pensioniraha lihtsalt laiaks löövad. Küll aga tuleb seaduste muutmisel ennetada ohte, mis võivad kaasneda hoopis pankade ja kindlustusseltside eksitavate müügitaktikatega.

Nimelt näitab brittide kogemus, et sealsed pangad ja kindlustusseltsid meelitavad nüüd inimesi paigutama pensionikontole kogunenud raha sobimatutesse, kõrge tasuga investeerimistoodetesse.

Suurbritannias said pensionile suundujad õiguse hakata kogumispensioni raha vabalt kasutama 2015. aastast. Enne seda pidid inimesed sealgi ostma kogunenud raha eest kalli kindlustuslepingu, aga seda ei pidanud riik enam mõistlikuks.

Mida saab Eesti Suurbritannialt õppida?

1) Sarnased probleemid Eestiga – ebamõistlikud piirangud pensioni väljamaksetel, kulukad kindlustuslepingud, liiga keeruline süsteem

Suurbritannias kogub enamik inimesi pensioniks raha otse tööandja kaudu. Kuni 2015. aastani piiras riik kogutud raha kättesaamist sarnaselt Eestiga: raha välja võtta ei saanud, vaid selle eest tuli kindlustusseltsilt osta pensionileping. Ka seal ei suutnud kindlustusseltsid mõistlikke lepingutingimusi pakkuda. Kulud olid kõrged ja igakuine summa, mida kindlustusseltsid pensionäridele maksid, oli liiga väike, et elukvaliteeti tõsta.

Suurbritannia finantssektor on veelgi keerulisem kui meie oma. Hiljuti tunnistas ka Inglise keskpanga asepresident Andrew Haldane, et tema ei ole võimeline pensionilepingutes orienteeruma. Just sellepärast on tähtis, et Eesti ametnikud ja poliitikud ei rahulduks pensionisüsteemi “peenhäälestusega”, mis halbu valikuid juurde lisades ajab lihtsalt inimesi segadusse. Suvel riigikogus vastu võetud kogumispensionide seaduse muudatused on halb näide just niisugusest pusimisest.

2) Lahendus – kallist kindlustuslepingut ei tohi inimestele peale suruda

2015. aastal otsustas Suurbritannia valitsus piirangud maha võtta. Täna võivad Suurbritannia pensionikogujad kasutada oma pensionikontodele kogutud raha kolmel viisil:

a) Võib osta eluaegse kindlustuslepingu ehk annuiteedi (Eesti mõistes pensionileping).

b) Võib valida regulaarsed väljamaksed selleks spetsiaalselt tehtud investeerimisfondist (inglise keeles drawdown ehk meie fondipension).

c) Võib kogu summa soovi korral korraga välja võtta.

Ajakiranduses ilmusid algul värvikad fantaasialood sellest, kuidas värsked pensionärid luksuskaupu ostma tormavad ja hiljem nälgivad. Mis tegelikult toimus?

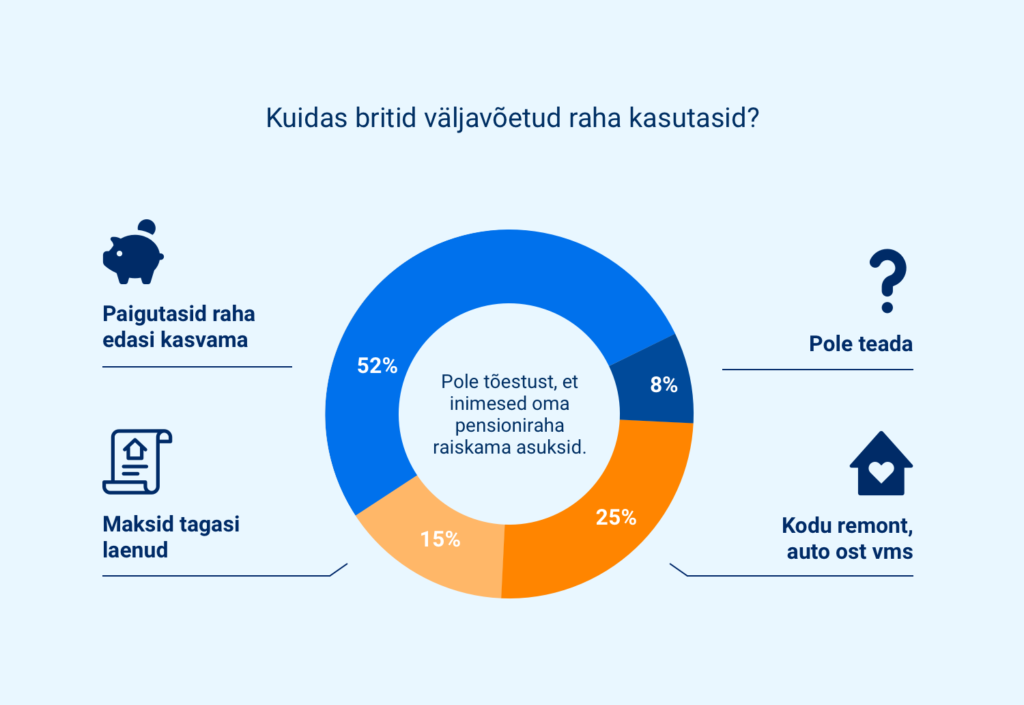

3) Suurbritannia: me ei leidnud mingeid tõendeid selle kohta, et inimesed oma pensioniraha ära raiskaksid.

Kolmveerand inimestest, kellel oli võimalus, hakkas raha kasutama juba enne 65-aastaseks saamist.

Nendest, kes on pensioniraha viimase kahe aasta jooksul kasutama hakanud,

– on 50% võtnud kogu raha välja,

– kolmandik on valinud fondipensioni,

– ülejäänud on ostnud eluaegse pensionilepingu.

Tulemus käes? Kas pooled pensionikogujad lasid raha tuulde? Ei lasknud.

Need, kes raha pensionikontolt välja võtsid, kasutasid seda nii:

– Üle poole investeeris raha aktsiatesse, fondidesse ja võlakirjadesse. Kuna sarnaselt Eestiga oli inimeste usaldus Suurbritannia pensionisüsteemi vastu katastroofiliselt madal, kiirustasid inimesed lihtsalt esimesel võimalusel oma raha pensionikontolt teisele investeerimiskontole viima.

– 15% maksis tagasi laenud. See on kahtlemata mõistlik otsus pensionipõlveks valmistumisel.

– Veerand inimestest kulutas raha maja remondiks, auto ostuks vms. Tehes investeeringu eluaseme parendamisse või turvalise transpordivahendi soetamisse, saab pensionile suunduja oma pensionipõlve palju paremini kindlustada kui mõnekümne euro suuruse eluaegse pensionilisa abil.

– Alla kümnendiku kohta inimestest ei ole raportis infot. Küll aga kinnitab raport, et pole mingit tõestust selle kohta, et inimesed oma pensioniraha raiskama asuksid.

4. Väljamaksete piirangute kaotamisega seotud probleemid saavad alguse hoopis pankadest ja kindlustusseltsidest

Kuigi enamik inimesi on oma pensioniraha vastutustundlikult kasutanud, on reform siiski kaasa toonud teistsuguseid probleeme. Peamised valukohad on seotud sellega, et pangad ja kindlustusseltsid on leidnud muud viisid, kuidas inimeste pensionivaralt kasu teenida.

Raport nimetab järgmisi probleeme:

– Enamus inimesi investeerib raha uutesse pankade investeerimistoodetesse, ehkki neil võinuks makse ja tasusid arvestades olla otstarbekam hoida raha edasi pensionikontol.

– Usaldades nõustajaks maskeerunud panga müügiesindajat, ei küsi inimesed mujalt investeerimis- ja kindlustuspakkumisi. Tulemuseks on see, et nad ostavad kallima toote kui peaks.

– Turuosalistel pole motivatsiooni näha vaeva, et aidata inimestel paremaid valikuid teha – innovatsioon selles vallas on olnud peaaegu olematu.

– Pensionilepingute pakkujate arv on turul vähenenud.

5. Piirangute kaotamisega seotud riskide maandamiseks peab riik inimesi pankade ja kindlustusseltside eest kaitsma

Suurbritannia finantsjärelvalve soovitab valitsusel välja töötada neli lahendust, mis aitaks esile kerkinud probleeme lahendada. Eestil oleks mõistlik nendele küsimustele kohe tähelepanu pöörata.

Teenusepakkujate müügitegevust tuleb korrastada.

Tuleb kokku leppida inimestele kasulikud “vaikimisi valikud”, mida teenusepakkujad on kohustatud esmajoones pakkuma. Nende valikute tasud peaks olema reguleeritud, leiab Suurbritannia finantsjärelvalve.

Inimestele tuleks anda õigus kasutada kogutud raha maksusoodustusega enne pensionikka jõudmist.

See suurendaks inimeste isiklikku vastutustunnet kogutud rahaga seotud otsuste tegemisel. Kui piirangud on liiga suured, ei tunne inimesed pensionikontol toimuva vastu huvi, leiab Suurbritannia finantsjärelvalve. Ja kui inimesed ei pea vajalikuks pakutavate investeerimis- ja kindlustustoodete hindu võrrelda, pole teenusepakkujatel omakorda survet tasusid alandada.

Siin on kahtlemata oluline õppetund Eestile: kui riik ise teise samba pensionikindlustust ei paku ja tahab, et kodanikud ise vastutaksid, peab andma igaühele õiguse otsustada, kuidas oma pensionivara kõige mõistlikumalt kasutada. Kui riik võtab inimestelt valikuvõimaluse, peaks riik omakorda võtma ka endale vastutuse – kindlustust hulgi osta on selgelt soodsam kui individuaalsete lepingutega.

Investeerimistoodete valik ja võrdlemine tuleb muuta inimestele lihtsamaks.

Suurbritannia finantsjärelvalve soovitab valitsusel luua tööriistad, mille abil on võimalik kõigi pakutavate investeerimistoodete hindu ja tingimusi lihtsasti võrrelda. Teenusepakkujad peavad reklaamides üheselt ja arusaadavalt ühe numbriga avaldama kõik tasud ja kulud kokku.

Ametnikud ja poliitikud, teeme ka Eestis lihtsa pensioni spidomeetri, kus inimesed saaksid jälgida oma pensionivara käekäiku ja võrrelda nii tootlust kui ka kulusid Eesti ning maailma keskmisega! Õppida saab siin ka Rootsilt, kus on hästi toimiv pensioni-dashboard olemas. See ei ole keeruline IT-arendusprojekt.

Ka Eestis peab riik kohustama fondivalitsejaid avaldama ühe, lihtsasti võrreldava numbriga kõik kulud, mis inimestel oma vara investeerimisega kaasnevad. Tuleva küsitlus näitas, et see on ka inimeste soov. Täna jätavad kõik fondivalitsejad peale Tuleva suure osa kuludest inimeste eest varjatuks. Järgmisest aastast nõuab seadus jooksvate kulude avaldamist, aga kuidas neid inimestele näidatakse, pole selge.

Riik peab muutma tarbijatele pakutavat tasuta nõustamise süsteemi efektiivsemaks.

Suurbritannia otsib viise, kuidas inimestele pakutavat abi paremaks muuta – nende loodud tasuta nõustajate võrku PensionWise kasutab ainult 10% inimestest, kes pensioni välja võtab.

Eesti peab alustama nullist – täna pole meie inimestel võimalik pensionifondide ja kindlustustoodete valikul erapooletut ja asjatundlikku nõu kusagilt küsida.

Tuleva loodab ja aitab igati kaasa, et ka meie Riigikogu, Rahandusministeerium ja finantsjärelvalve keskenduksid tulevikus eelkõige sellele, kuidas teha pensioni kogumine Eesti inimestele lihtsamaks ja kasulikumaks. Suurbritannia, USA ja paljud teised arenenud riigid on tänaseks mõistnud, et konkurents üksi ei muuda pikaajalise investeerimise jaeturgu paremaks. Arenenud riigid on astunud esimesed sammud, et inimesi eksitavate müügitaktikate ja röövellike teenustasude eest jõuliselt kaitsta.

Finantsmaailm ja tehnoloogia käivad käsikäes. Kui me tahame olla maailmas tuntud vilka ja progressiivse e-riigina, peab Eesti tegutsema pensionisüsteemi arendusel otsustavalt ja kiirelt, mitte nõutult sabas lonkima.

Meie ise saame täna valukohti parandada

Suurbritannias pole muutused toimunud iseenesest. Seal on palju tarbijate ühendusi ja survegruppe, kes on inimeste kaitsel aastakümneid tööd teinud.

Selleks me Tuleva tegimegi. Eraettevõtted taotlevad kasumit, kodanikualgatuste ülesanne on aidata lahendada probleeme, mida turg või puudulik õiguskeskkond pole suutnud.

Meie esimesed võidud on olulised: soodsama tasuga pensionifondid, väljumistasude kaotamine, pensionikogujate arvamusega arvestamine. Järgmisena tuleb pensionisambasse kogutud raha kasutamiseks luua targemad ja soodsamad võimalused.

Edasi tuleb muuta ka kolmas sammas ehk vabatahtlik kogumine inimestele palju soodsamaks. Eesti inimestele tuleb luua tööriistad pensionifondide ja kindlustustoodete võrdlemiseks ning anda võimalus küsida nõu erapooletult asjatundjalt. Fondivalitsejate müügiesindajatelt tuleb nõuda kutseeksamit.

Et need muutused tõeks saaks, on vaja, et Tulevas ja teistes inimeste huve kaitsvates ühendustes tuleks kokku mitte 4000, vaid 10 000 või 100 000 inimest. Sellepärast lisan siia üleskutse: kui sa veel pole Tuleva liige, siis ühine meiega ja aita Eesti paremaks teha!

Tutvu meie väljamaksete reformiettepanekuga.

Allikas: Financial Conduct Authority Retirement Outcomes Review (Interim report, July 2017)

Lühem artikkel samal teemal ilmus ajalehes Äripäev 25. septembril.