Tasud langevad jälle ja aktsiafondi soovitus sai selgemaks

Tegime eile meie fondides kaks head muudatust. Esiteks alandasime jälle tasusid – nüüd on kõikide Tuleva fondide jooksvad tasud 0,31%. Teiseks sõnastasime selgemaks soovituse koguda aktsiafondis sõltumata vanusest. Ikka selleks, et looksime endale kogujatena parimad eeldused raha kasvatamiseks.

Mida rohkem on Tulevas kogujaid, seda vähem maksavad kõik tasudeks

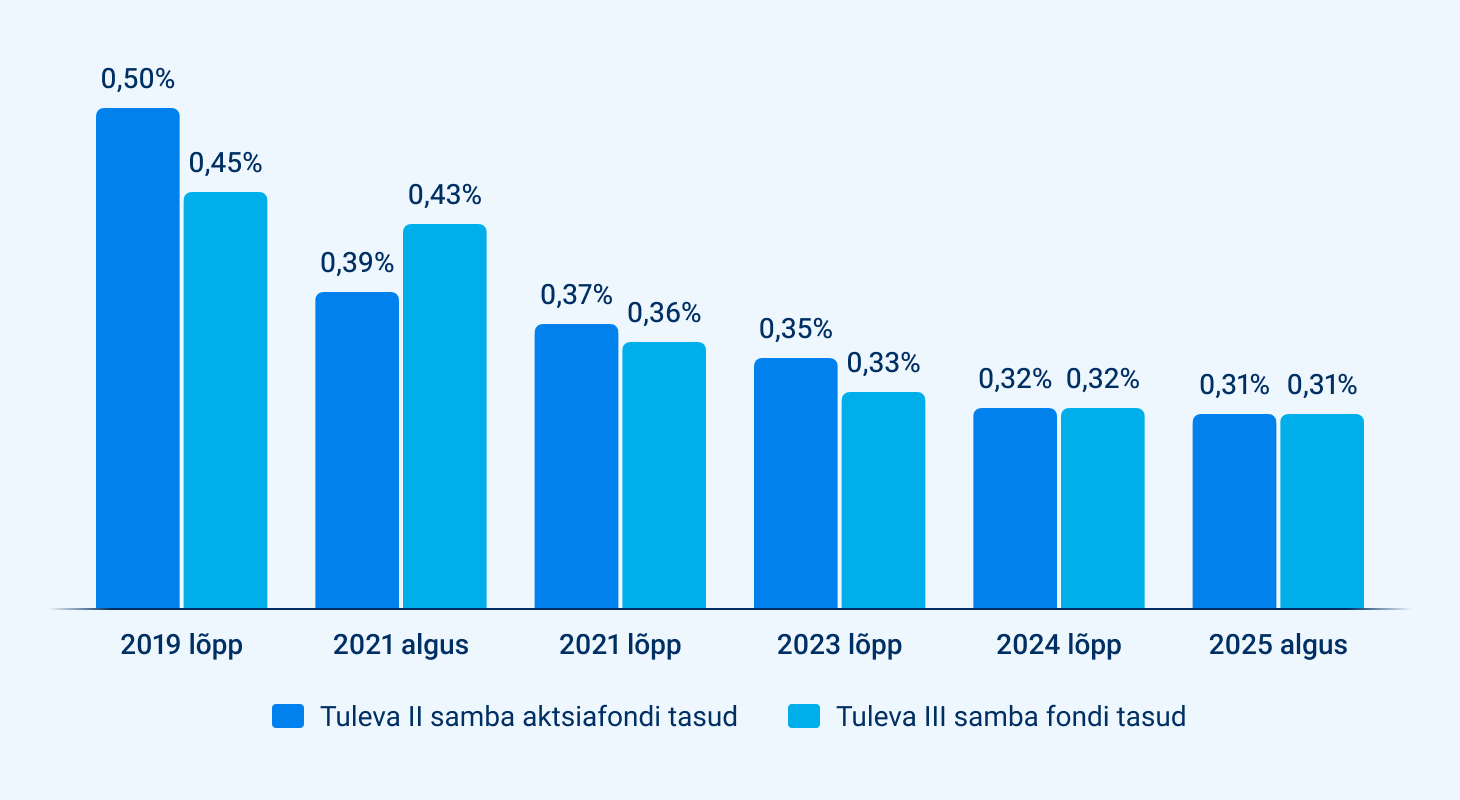

Oleme Tuleva algusest alates langetanud tasusid kuuel korral. 2017. aastal alustasime 0,5% tasuga ja nüüd, märtsist langesid nii II kui ka III samba fondide jooksvad tasud ehk kogukulu 0,31% peale.

Investeerimine on mahupõhine äri – mida suuremaks kasvab meie hallatav vara, seda väiksemad on kulud ühe koguja kohta. Eelmisest tasude langetamisest möödunud aasta novembris on meie fondide maht kasvanud 100 miljoni võrra, tänu millele saame taaskord tasusid allapoole tuua.

Graafikul on Tuleva kahe suurima fondi tasud viimase viie aasta jooksul.

Ma olen kindel, et langetame tasusid tulevikus veelgi. Tuleva kuulub ju kogujatele endile ja meil on põhjust langetada tasusid niipea, kui see on jätkusuutlikult võimalik.

Ühtlasi, Tuleva ühistu liikmetele on meie fondides kogumine veel soodsam. Ühistu omanikena maksame osa tasust endale tagasi – igal aastal saame liikmeboonusena tagasi 0,05% oma Tuleva fondides kogunevast II ja III samba vara väärtusest.

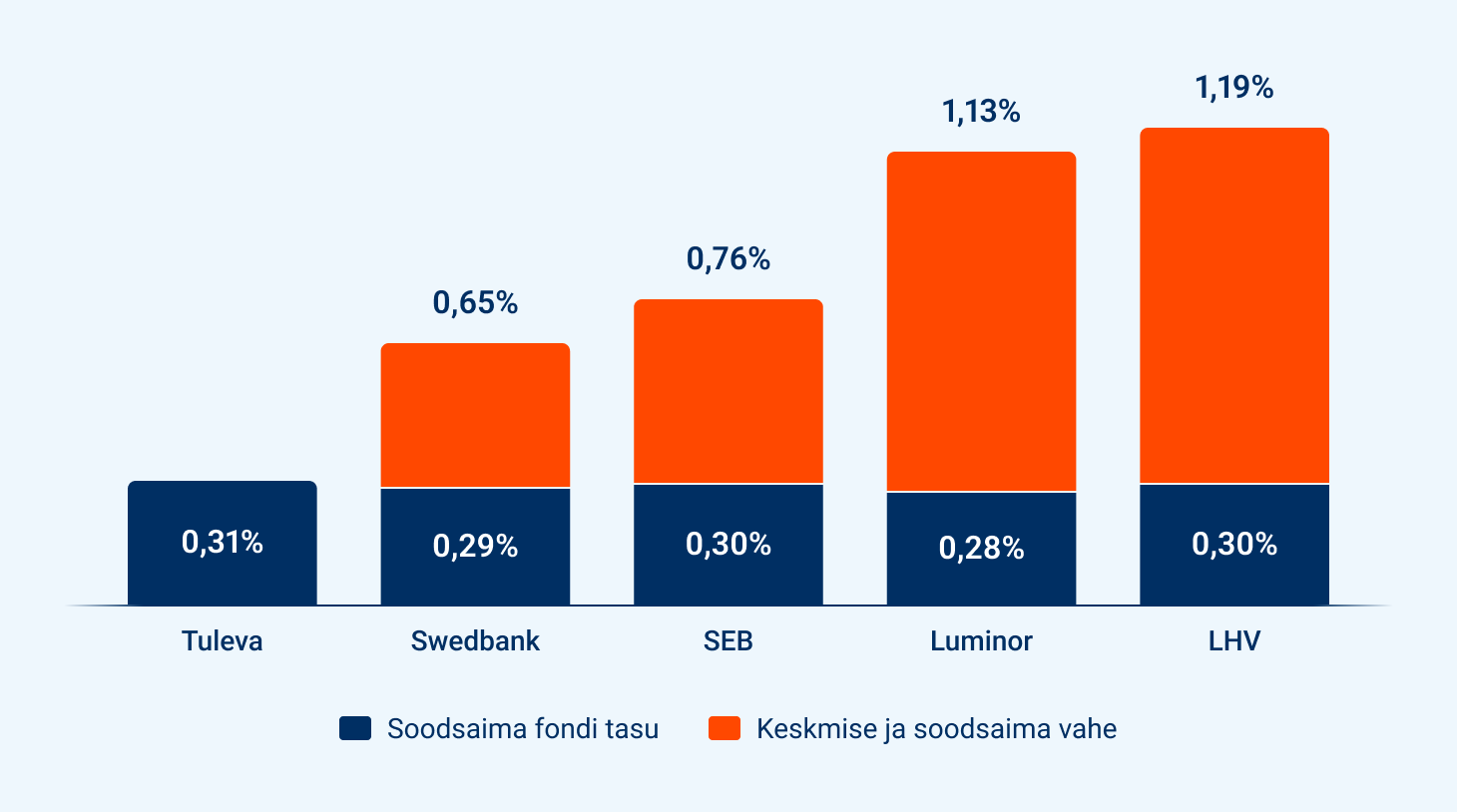

Kui sa aga ei ole Tuleva ühistu liikmeks soovinud saada, leiad pankade pensionifondide valikust meist veel veidi madalama tasuga indeksfonde. Ka need on kogumiseks head valikud. Meil on tõesti hea meel, et kõikide indeksfondide tasud on viimase viie aasta jooksul tublisti alanenud.

Kahju ainult, et pankade vanade aktiivselt juhitud fondide tasud ei käi sama teed. Kusjuures neis kogub ligi kaks kolmandikku Eesti II samba kogujatest. Tõsiasi on see, et nende kogujate arvelt katavad pangad enda kõrgeid kulusid ja teenivad kasumit panga omanikele. (1)

Graafikul on pensionifondide varade mahuga kaalutud keskmised jooksvad tasud ning kõige väiksema tasuga pensionifondi tasud fondivalitseja kaupa. Andmed seisuga 3.03.2025.

Raha peab tootlust teenima niikaua kui võimalik

Lisaks tasude langetamisele täpsustasime soovitust koguda aktsiafondis sõltumata koguja vanusest. Varem seadsime tinglikuks piiriks 55. eluaasta, aga seejuures tõime välja hulga kaalumiskohti, kus võiks aktsiafondi kaaluda ka vanemana. Oleme õppinud, et meie soovitus peab olema selgesõnalisem. Seega: madala tasuga aktsiafond on parim valik, kui sa ei plaani järgmise 5 aasta jooksul kogu II samba korraga välja võtta.

Asi on lihtsalt selles, et Eesti inimeste jaoks ei seisne pensioniks kogumise peamine risk mitte kogutud vara väärtuse langemises, vaid liiga väheses kogumises. Vähestel meist on nii suur sissetulek, et saaksime piisava summa kokku tootlust teenimata. Investeerimisel käivad risk ja tulu käsikäes. Kuigi aktsiahinnad kõiguvad võlakirjadest rohkem, on aktsiate pikaajaline ajalooline tootlus võlakirjade omast märksa parem.

Soome ja Rootsi pensionärid ei ela hästi sellepärast, et riik jagaks neile väga heldelt raha, vaid sellepärast, et nende säästud on aastakümneid teeninud väga korralikku tootlust. (2)

Mida peab tegema?

Meid, kogujaid ei heiduta turu kõikumise risk, kui hakkame II ja III samba vara kasutama regulaarse pensionilisana. Riiklik pension ehk I sammas tagab meile stabiilsuse. Samamoodi, nagu ka Rootsi riik suunab lausa vaikimisi kõrges vanuses inimesed koguma aktsiafondis, sest see saab olema täienduseks riiklikule pensionile. Rootsi kodanikel pole isegi võimalik kogutud vara muud moodi välja võtta, kui igakuiste väljamaksetena.

Selle, mille Rootsi riik on teinud oma elanikele automaatseks, saame meie teha igaüks ise käsitsi. Hea uudis on see, et midagi tegelikult eriti tegema ei peagi. Tulevas kogujad võivad kindla südamega lihtsalt jätkata kogumist meie II ja III samba aktsiafondides kuni töötamise lõpuni ega pea ilmaasjata fondi vahetama. Kui sul tekib vajadus kogunenud vara osaliselt kasutama hakata, tuleb lihtsalt logida meie veebilehel sisse ja panna käima regulaarsed väljamaksed (ehk sõlmida fondipensioni leping).

Aktsiaturgude statistika ütleb, et sellisel viisil kogudes on vähem kui paari-protsendiline tõenäosus, et sinu igakuiste väljamaksete summa jääb väiksemaks, kui sinu varem tehtud sissemaksed ja seda isegi siis, kui tõid kogutud vara aktsiafondi alles napilt enne vara väljavõtmise algust. (3)

See ei ole garantii – tulevik võib olla hoopis teistsugune kui viimased 100 aastat aktsiaturgudel. On inimlik, et kipume alahindama pikaajalisi statistilisi seoseid. Tasub siiski vaadata teistpoolt – just nii saame oma eluajal tehtud panustest maksimaalselt kasu.

Muudetud prospektid koos ametliku põhjendusega on lingitud siia: II samba oma ja III samba oma. Need hakkasid kehtima alates 3. märtsist 2025.

(1) Viie aastaga on kõigi Eesti II samba indeksfondide tasud 10–20% alanenud. Samal ajal on aktiivselt juhitud fondide tasud valdavas osas tõusnud. Tasude arengut saad näha siin.

(2) Soome suurim pensionirahade hoidja Ilmarinen on teeninud viimase 27 aastaga keskmiselt 6% aastas investeerimistulu ja Rootsi riiklik pensionifond AP7 on teeninud 23 aastaga keskmiselt 9% aastas. Allikas: Ilmarinen 2024 aastaaruanne ja AP7 Safa kodulehekülg.

(3) Täpsemalt võib ajalooliste andmete põhjal väita, et 95% kindlusega ületab 55. aastasena aktsiafondi toonud inimese vara 10 aasta pärast algseisu ja vahepeal tehtud sissemakseid. Statistilise analüüsi huvilistele on abiks see Google Sheet. Püüdsin arvutused võimalikult lihtsad hoida.

Kui keskmine ei ole piisavalt hea

Täna tuli päevavalgele järjekordne lugu, kuidas panga müügimees tõstis kaubanduskeskuses koguja II samba vara ühest fondist teise nii, et koguja sellest ise arugi ei saanud. Sellised juhtumid aina korduvad, kuid pank süstemaatilist probleemi ei tunnista.

Ajaleheartiklis kirjeldatud juhtumi ohver oli Piret, kelle sõnul küsis müügimees tema PIN-koode ettekäändel vaadata pensionivara seis lihtsalt üle. Piret jahmatus, kui paar kuud hiljem pooljuhuslikult avastas, et tema II sammas on üle kantud Luminori. Ajakirjanik Aivar Hundimägi sai Luminori esindajalt vastuse, et see on harukordne juhtum, kuna sarnaseid juhtumeid on vaid „alla kümne aastas”. Mind paneb see hämmastama, et nii oluliste finantstehingute tegemisel hinnatakse kvaliteeti printsiibil, et keskmist inimest ju ei tüssata. (1)

Inimeste peamist vara tuleb käsitleda väga hoolikalt

II sammas ei ole tavaline investeerimistoode. Riik liidab sellega automaatselt kõik tööle asujad ja suunab sinna igal aastal sadu miljoneid sotsiaalmaksuna kogutud raha. Seepärast ei piisa, et pensionifondidega seotud tehingud ja info oleksid arusaadavad “keskmisele inimesele”. Süsteem peab olema veakindel ka äärmusjuhtudel.

Veakindlust ei anna kindlasti see, kui kümme inimest avastavad mõni kuu pärast kaubanduskeskuses panga esindajaga kohtumist, et tema II sammas on teise fondi üle kantud nii et nad sellest ise aru ei saanud. Kui selgub, et panga esindaja on palunud inimesel sisestada PIN-kood, et siis kliendi nime all oma arvutis toimetada, paistab mulle sarnane tegevus küberpettusena. (2)

Niisuguste vigade puhul ei ole piisav, kui ohvri pettusega tehtud tehing pööratakse tagasi. Süsteemi tuleb muuta nii, et sarnased juhtumid enam korduda ei saaks. Ühe panga kaebusteraamatusse kirjutatud „10 juhtumit aastas” ei anna kindlust, et Luminor midagi päriselt muutnud oleks.

Seadusandja ei tohi enam mööda vaadata

Kui teenusepakkuja ei saa korra hoidmisega ise hakkama, peab seadusandja sekkuma. Ka finantsinspektsioon on seadusandja tähelepanu pööranud tõsiasjale, et kaubanduskeskuse koridor ei ole sobiv koht oluliste finantstehingute tegemiseks. (3)

Loodetavasti võtab riik siin ohjad ja hoolitseb, et inimeste hoolega kogutud vara ei saaks agar müügimees kelmuse abil kuhugi minema kanda. Kui riik kohustab siis peab ta ka hoolitsema, et asi korralikult toimiks.

(1) Täpsemalt oli Luminori esindaja kommentaar Lääne Virumaa uudistele selline: „Arvestades, et keskmiselt oleme saanud ühe kaebuse 10 000 kontakti kohta, siis kaebuste hulk selles kontekstis on olnud väga väike. Arusaamatusest tingitud kaebusi, kus ei saadud aru, et fondivahetus sai tehtud, oli möödunud aastal alla kümne.”

(2) Pireti kirjeldus juhtumist pärineb tema 28.01.2025 tehtud Facebooki postitusest. Postituse kommentaarides ning ka postitust jaganud inimesed on sealsamas viidanud mitmetele sarnastele isiklikele juhtumitele.

(3) Võimalik, et finantsinspektsiooni blogipostitus oli mõeldud tarbijatele, kuna see ilmus minuraha.ee veebis. Samas peaks seadusandja üsna üheselt inspektsiooni soovitusest aru saama: „FI hinnangul ei ole kaubanduskeskuses enamasti võimalik rahulikult pensionifondide infoga tutvuda, mistõttu ei ole see sobiv koht nõnda olulise otsuse tegemiseks.” Kui koht ei ole sobiv, aga pangad seda siiski kasutavad, tuleb regulaatorile anda tugevamad vahendid selle tegevuse ohjamiseks.

Tuleva 2024. aasta tegevusaruanne

Head Tuleva liikmed ja kogujad!

Lõppenud aastat märgistasid kolm olulist teetähist. Esiteks muidugi see, et meil õnnestus kogujatena taas suurendada oma panust tuleviku heaks: üheskoos panime aastaga palgast kõrvale 130 miljonit eurot ning üle 14 000 inimese otsustasid suurendada II samba sissemakseid. Teiseks, meie varade maht ületas miljardi euro piiri ning saime jälle langetada tasusid. Ja kolmandaks käisime läbi kohtutee, et saada õiglane lahendus meile aasta algul määratud trahvi suuruse osas.

Meil, Tuleva kogujatel, on viimastel aastatel läinud väga hästi

Viimase kolme aastaga on enamikul meist pensionikontol olev vara tublisti kasvanud. Kui veel kolm aastat tagasi oli 4000 inimesel kogunenud II ja III sambasse rohkem kui 25 000 eurot, siis nüüd on see õnnestunud juba 14 000 kogujal. Seejuures on meie seas juba 4900 inimest, kelle vara väärtus ületas 50 000 eurot. Alles kolm aastat tagasi oli nende arv napilt 1000. (1)

Graafikul on kujutatud aastate lõikes Tuleva kogujate arv, kelle pensionivara väärtus ületab 25 000 euro piiri. Neid kogujaid on praegu meie seas üle 20 korra rohkem kui veel kuus aastat tagasi. Allikas: Tuleva.

Meie edu valem on lihtne: alustame kogumist varakult, säästame võimalikult palju ja hoolitseme, et meie vara teeniks õiglast tootlust. Seda on märksa lihtsam öelda, kui teha. Eks igaüks tahaks kindlustada enda ja oma lähedaste tulevikku, ent pole valmis seda tegema tänase heaolu arvelt. Nii ei õnnestu enamikul inimestest säästa nii palju, kui tegelikult oleks vaja. (2)

Meie eesmärk on aidata üksteisel sihikindlalt koguda tulevikuks ning kasutada ära nii II kui ka III samba pakutavad võimalused. Kuigi me ei saa üksteise eest fondidesse sissemakseid teha, saame kogumise muuta lihtsamaks ja tulemuslikumaks. Selleks jagame omavahel kogemusi, tuletame meelde vajalikke samme ning kasutame ära ühiste fondide mastaabiefekti, mis aitab meil koguda mõistlikel tingimustel.

Tulevas kogub täna üle 77 000 inimese. Paljud astuvad kogumisteel alles esimesi samme, kuid üha rohkem neist kogub sihikindlalt – see tähendab, et nad suunavad meie fondidesse vähemalt 16% oma igakuisest sissetulekust.

Võtsime eesmärgiks jõuda 2027. aasta lõpuks 100 000 sihikindla kogujani. Lõppenud aastal tegime selles suunas tubli edusammu. III sambas alustas sissemaksete tegemist või suurendas senist panust üle 28 000 inimese; ning üle 14 000 Tuleva koguja tõstis oma II samba sissemakset. Selle tulemusena on aasta alguse seisuga meie seas juba 6641 inimest, kelle säästumäär liigitab ta julgelt sihikindlate kogujate hulka. Aasta tagasi oli see arv 4200.

Graafikul on kõik Tuleva fondides kogujad vastavalt sellele, kuidas nad koguvad. Allikas: Pensionikeskuse andmed ja Tuleva arvutused 2024. aasta lõpu seisuga.

Eriti rõõmsaks teebki just II samba sissemaksete suurendajate arv. Parim viis kogumisel sihikindluse säilitamiseks on muuta see automaatseks. II sambasse läheb raha enne palga väljamaksmist ja nii ei pea koguja jääma lootma oma tahtejõule või mälule. On eriti tore, et enamik 14 000 maksemäära tõstnud kogujast valis maksimumi ehk 6%. Suuremad sissemaksed hakkavad fondi laekuma veebruaris.

Graafikul on II samba makse tõstjate osakaalu võrdlus pankade fondides kogujate ja Tuleva kogujate vahel. Kui keskmiselt otsustas teiste fondivalitsejate klientidest makset tõsta 13%, siis meie kogujatest tegi seda 42% – kusjuures enamik valis just maksimaalse 6% määra. Allikas: Pensionikeskus.

Ühiselt kogusime möödunud aastal väga suure summa: 130 miljonit eurot. Sellest 75 miljonit eurot suunasime III sambasse, mis tähendab, et kevadel saame riigilt 15 miljonit eurot tulumaksutagastust.

Graafikul on sissemaksed Tuleva II ja III samba pensionifondidesse. Allikas: Pensionikeskus.

Ka tootlus on aidanud meie vara kasvule tublisti kaasa. Eelmisel aastal kasvasid maailma aktsiaturud 25%. Viimase viie aasta maailmaturu keskmine tootlus on olnud 11% aastas. Kui vaadata finantsturgude möödanikku, võib üsna suure tõenäosusega oletada, et tulevikus tuleb ette ka kehvemaid aastaid ja viisaastakuid, kus tootlus jääb negatiivseks. Parima pikaajalise tulemuse saavad siiski need, kes ei püüa turu kõikumisi ette ennustada, vaid hoolitsevad, et nende varast ei kuluks tarbetult palju tasudeks ega jäta pensionivara fondijuhi hirmude tõttu aktsiaturult eemale, hoides seda lihtsalt deposiidis. (3)

Graafikul on Tuleva Maailma Aktsiate Pensionifondi keskmine tootlus aastatel 2023–2024, 2022–2024 ja 2020–2024 võrdluses maailma aktsiaturu (MSCI ACWI), Eesti pensionifondide keskmise (EPI) ja inflatsiooniga (THI). Tasub meeles pidada, et möödaniku tootlus ei garanteeri tuleviku tootlust. Allikad: Pensionikeskus, MSCI, Statistikaamet 31.12.2024 seisuga.

Kuidas me kasvame?

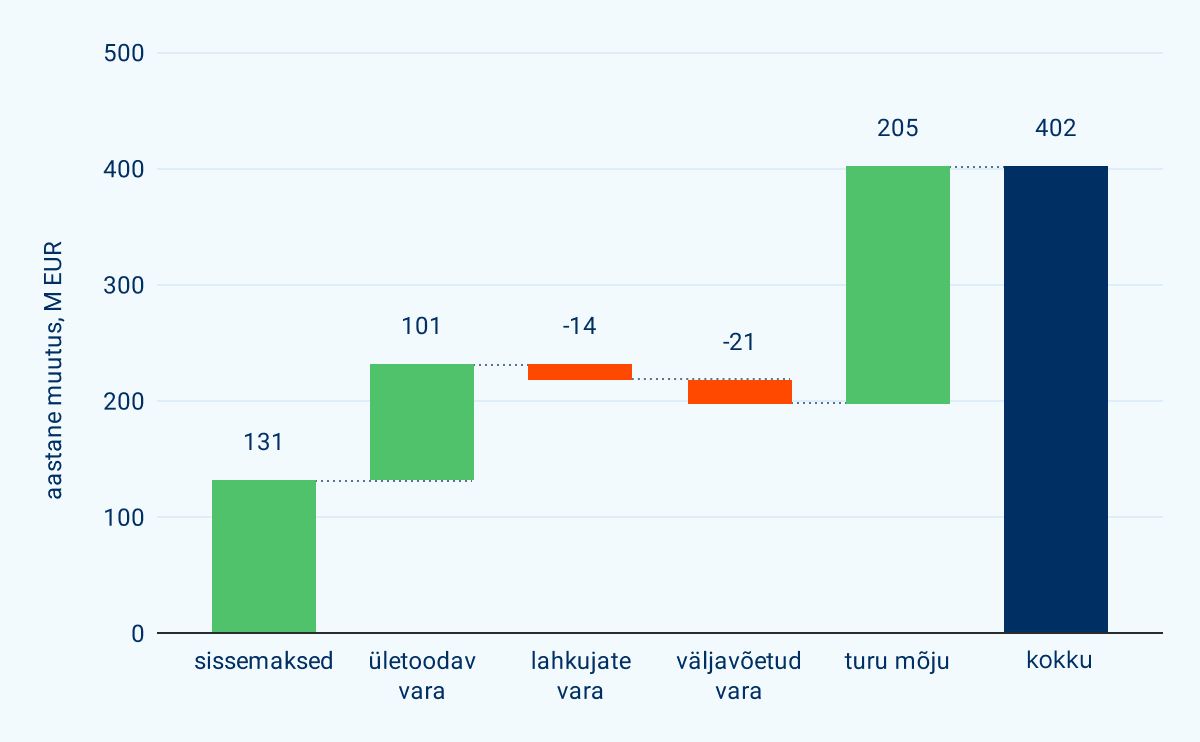

Lõpetasime aasta 64% suurema varade mahuga kui 2024. alustades. Sissemaksete ja uute kogujate ületoodud vara lisasid aastaga varadele 36% ning II ja III sambast lahkujad ning teise fondi vahetajad viisid välja 5%. See kasvumäär on hämmastavalt lähedal sellele, mida me kaks aastat tagasi Tuleva 100 000 strateegiat kokku pannes ootasime. Või näitab lihtsalt seda, et parimal juhul saad seda, millest julged unistada.

Novembris ületas meie fondide maht miljardi euro piiri ning uut aastat alustasime juba 1,1 miljardi euro suuruse varaga. Vara kasvu toetasid nii tugev maailmaturu tootlus, aga ka kogujate sissemaksed, uute kogujate ületoodud vara ning väga madalana püsinud lahkujate arv.

Graafikul on Tuleva pensionifondide varade mahu muutus 2024. aastal allikate kaupa. Allikas: Pensionikeskus, Tuleva arvutused.

Tänased ja uued kogujad tõid eelmisel aastal meie fondidesse 101 miljonit eurot, mis oli varem kogutud teistesse pensionifondidesse või kindlustuslepingutesse. Kokku tegi üle 80 000 Eesti koguja eelmisel aastal oma II sambaga mõne vahetustehingu, kuid Tuleva valis neist vähem kui 6800. Meie kiire kasvu palju olulisem põhjus on hoopis see, et olles kord valinud Tuleva, jääme me endale kindlaks ka siis, kui järgmine müügimees meid ostukeskuses või pangasaalis käisest sikutab.

Igal vahetusperioodil liigub meie II samba fondidest vahetustehingutega välja vähem kui 1% varast. Samal ajal kaotavad ülejäänud fondivalitsejad sel viisil 2,5–7% varast.

Graafik illustreerib II samba fondidest välja tehtud vahetustehinguid fondivalitsejate kaupa. Vahetustehingute maht on näidatud osakaaluna fondivalitseja varade mahust viimase kuu vahetusperioodi jooksul. Allikad: Pensionikeskus, Tuleva arvutused.

See on märkimisväärne kulu eelis. Enamik fondivalitsejaid kulutab igal aastal miljoneid eurosid uute klientide võitmiseks, kasutades selleks kalleid müügimeeste armeesid. Paraku kaotavad nad samal ajal võrdväärse summa lahkujate väljaviidud varade tõttu. Pankade fondivalitsejad kipuvad väitma, et nende suured kulud tulenevad aktiivse varade juhtimise kõrgest hinnast. Pigem aga muudab nende äripidamise kalliks hoopis vajadus ülal pidada kalleid müügimeeskondi, kelle töö tulemused jäävad klientide suure voolavuse tõttu tagasihoidlikuks. (4)

Just seepärast meie fondide maht kasvab, samal ajal kui teised fondid seisavad paigal. Tuleva turuosa Eesti pensionifondide seas on viimase kolme aastaga kahekordistunud. 2025. aasta alguse seisuga tõusime napilt turu senisest kolmandast, SEB-st, ettepoole.

Graafikul on II ja III samba fondide mahud fondivalitsejate kaupa. Allikas: Pensionikeskus.

Suurem maht → madalamad tasud

Varade mahu kasv võimaldas meil taaskord tasusid alandada. Ühtlasi kasutasime võimalust tasusid lisaks alandamisele ka lihtsustada: kõigi meie fondide jooksvate tasude määr on nüüd 0,32% aastas. Tuleva liikmed saavad madalast tasust veel 0,05% liikmeboonusena tagasi oma liikmekapitali kontole.

Graafikul on Eesti II ja III samba pensionifondide mahuga kaalutud jooksvad tasud 14.01.2025 seisuga. Allikas: Pensionikeskus, Tuleva arvutused.

Meid tähistab ainult üht värvi tulp, sest meil ongi ainult madala tasuga fondid. Nii võib koguja meie juures kindel olla, et ta ei satu kogemata odava tasuga fondi reklaami nähes hoopis kordades kõrgema tasuga fondi koguma.

Kuidas pensionifondidest ausalt rääkida?

Aasta alguses pöördusime kohtusse, et vaidlustada Finantsinspektsiooni otsus määrata Tulevale teavitustegevuste puudujääkide eest 100 000 euro suurune trahv. Kohus leidis, et kuigi meie tegevuses esines vigu, oli määratud trahv tõepoolest ebaproportsionaalne ning vähendas seda kuus korda.

See vaidlus ei olnud meile kerge. Hea meelega väldiksime kohtuvaidlusi üldse, ja iseäranis puudutab see vaidlusi riigi ja regulaatoriga. Finantssektoris on tavapärane, et ettevõtted maksavad suure trahvi ära, süüd tunnistamata. Nii välditakse aeganõudvaid ja kalleid kohtuvaidlusi ning kaitstakse oma mainet. Samas jääb avalikkusele sageli segaseks, kas õiglus sai tegelikult jalule seatud.

Just sellepärast otsustasime kohtus otsuse vaidlustada. Kohus leidis sarnaselt Finantsinspektsiooniga, et tõepoolest rikkusime teavitustegevuse reegleid – see on valus tõdemus. Soovisime teha liiga palju liiga kiiresti. Muutsime oma teavitustegevust juba 2023. aastal, et sellised vead enam ei korduks. Samas leidis kohus sarnaselt paljudele Tuleva liikmetele, et kuna meie süü oli väike, oli määratud karistus ebaproportsionaalselt suur, mistõttu vähendas oluliselt trahvisummat. Kohtuotsus pole veel jõustunud, sest Finantsinspektsioon kaebas selle riigikohtusse edasi. (5)

Loodetavasti aitab kohtuotsus kaasa kõikide fondide teavitustegevuse korrastamisele. Märkimisväärselt leidis kohus, et pensionifondide kohta jagatav info peab olema arusaadav igaühele. Üldiselt peavad finantsteenuste reklaamid olema mõistetavad keskmisele kogujale, aga kuna pensionifondides koguvad pea kõik, on siin lävend kõrgem. Kõlab nagu meie oma põhikiri, mis paneb meile ülesandeks muuta kogumine laialt arusaadavaks tegevuseks kõigile Eesti inimestele.

Meie vaidlus võib olla aidanud kaasa ka sellele, et Rahandusministeerium on astumas samme pensionifondide info korrastamiseks. Värske analüüs teeb ettepaneku asendada keeruline ja formalistlik põhiteabe dokument lihtsa ja kõigile arusaadava võrdlustabeliga. Veelgi olulisem on ministeeriumi kavatsus kehtestada nõue, et ka internetipangas näeks inimene oma personaalset aasta baasil tootlusmäära. Oleme korduvalt viidanud, et tootluse näitamine internetipankades on pehmelt öeldes kiivas.

Tuleva sai uue nõukogu

Valisime lõppenud aastal ühistule uue 10-liikmelise nõukogu. See on meie kolmas nõukogu koosseis. Tuleva asutajaliikmetest jätkavad nõukogus Kristo Käärmann, Loit Linnupõld ja Indrek Kasela ning lisaks valisid asutajad nõukokku ka varem ühistu juhatuses olnud Priit Lepaseppa. Eelmisest nõukogust jätkab ka veel Kristi Saare.

Ülejäänud viis nõukogu liiget on uued. Kadri Lainas, Johanna Ambre, Riin Mäesalu, Kirti Rebane ja Marit Finnie on kõik juba aastaid Tuleva liikmed ning koguvad siin oma II ja III samba vara.

Meie nõukogu peamine roll on hoida silm peal, et Tuleva täidaks oma missiooni – aitame inimestel regulaarselt raha kõrvale pannes enesekindlalt tuleviku jaoks kapitali koguda. Nõukogu kinnitab meie fondide peamised tingimused: tasud ja investeerimisstrateegia. Kuidas saakski paremini tagada, et meie fondivalitseja tegutseks ikka kogujate huvides kui mitte nii, et kõrgemat kontrolli teostab just kogujate endi poolt valitud nõukogu.

Esialgse hinnangu kohaselt teenisime eelmisel aastal ligikaudu 466 000 eurot EBITDAd. EBITDAd vähendab veel amortisatsioon (54 000 eurot) ning ülejäänu ongi meie äritegevuse kasum, mis jaguneb Tuleva liikmete vahel liikmeboonusena (155 000 euro väärtuses) ning ärikasumina (257 000 eurot). Kokku oleme alates Tuleva asutamisest teeninud 888 000 eurot EBITDAd.

Pole juhus, et eelmise aasta EBITDA on suurem kui eelnevate aastate oma kokku. Tegime 2022. aastal Tuleva uue strateegiaga otsuse suurendada meeskonda ning investeerida jõuliselt kasvu. Tehtud investeering vähendas aastatel 2022 ning 2023 meie EBIDTAd. Keegi ei garanteeri kasvuinvesteeringute edu, aga viimase aasta tulemused annavad kinnitust, et investeering on hakanud vilja kandma.

Lisaks äritegevuse kasumile teenivad meie liikmekapitali omanikud ka investeerimistulu. Meie kapital on ju suures osas investeeritud meie oma pensionifondide osakutesse ning nende väärtus kasvas aastaga 1,5 miljoni euro võrra. Kokku on liikmekapital teeninud alates 2016. aastast 3,7 miljonit eurot investeerimistulu.

Audiitori ettepanekul teeme ka 2023. aasta aruannetes tagantjärele muutuse, millega kajastame osa eelarves 2024.–2026. aastatele plaanitud tööpanuste kulu juba 2023. aastal. Sellega suurenes 2023. aastal tööpanuste kulu 105 000 euro võrra. (6)

Graafikul on Tuleva ühistu konsolideeritud EBITDA. Erakorralise tuluna on 2024. aastal kajastatud Finantsinspektsiooni määratud trahvi katteks moodustatud eraldise vähendamine. *2023. aasta tulemusi on korrigeeritud seoses tööpanuste arvestamise põhimõtte muutmisega.

Nagu ka varasematel aastatel, valmivad aruanded esimese kvartali jooksul ja seejärel saadame need kõigile Tuleva liikmetele üldkoosolekul kinnitamiseks. Praegu on majandusaasta aruanne veel auditeerimisel.

2025 investeeringud: uus kogumistoode ja väljamaksed tööle

2025. aastal investeerime Tuleva kasvu edasi. Lisaks tavapärasele tööle II ja III sambaga on meil plaanis kaks projekti. Tahame lähikuudel sisse anda taotluse täiendava kogumistoote tegevusloa saamiseks ning korralikult tööle panna väljamaksed.

Kõigepealt esimesest projektist. Enamikule inimestele piisab oma tuleviku kindlustamiseks maksusoodustusega II ja III sambast, kuid mitte kõigile. Igal aastal kasutab järjest enam inimesi III samba maksimaalselt ära. On ka palju neid, kes otsivad mõistlikku võimalust investeerida indeksfondidesse oma ettevõtte kaudu või hoopis lapse nimel.

Kuigi võimalust investeerida madalate tasudega laiapõhjalisse indeksfondi pakuvad tänaseks mitmed ettevõtted, on see meie meelest liiga keeruline. Enamasti on madalate tasudega laiapõhjaliste indeksfondide kõrval valikus ka kümneid või lausa sadu halvemaid variante. Valikute üleküllus on aga halvav. Nii jääbki raha sageli lihtsalt hoiusele seisma.

Seepärast on Tuleva liikmed meilt juba korduvalt küsinud, millal teeme täiendava, pensionisüsteemi välise fondi. Selleks on vaja täiendavat tegevusluba. Eelmise aasta lõpus panime projekti tööle ning asusime täiendava tegevusloa taotlust koostama. Esitame selle lähikuudel Finantsinspektsioonile. Kui kõik läheb plaanipäraselt võiksime uue fondini jõuda aasta lõpuks.

Lõpetuseks ka teisest projektist. Oleme seni tegelenud ainult kogumisega ja jätnud väljamaksed tulevikuks. See on ju loogiline – kui midagi kogutud pole, siis pole väljamaksetele mõtet palju aega kulutada. Nüüd on aeg ka siia tähelepanu pöörata.

Enamik inimesi võtab II ja III sambasse kogutud vara ühekorraga välja siis, kui vanus on jõudnud 60.–65. eluaasta juurde, tasudes riigile kogunenud summalt 10% tulumaksu. Tihti käivad inimesed samas ise veel tööl edasi ja otsest vajadust vara kasutusele võtta tegelikult pole. Kuidas aidata inimestel teha endale kasulikum valik raha kasutuselevõtu aja ja viisi osas? Seadus ju ei nõua pensioniea saabudes raha väljavõtmist ning näeb ka ette võimaluse raha kasutuselevõtuks tulumaksuvabalt fondipensioni ehk igakuiste väljamaksete näol.

Täna on meie seas veel vähe inimesi, kel vanust 60 või enam, kuid on üsna kindel, et lähiaastatel nende arv kasvab. Seetõttu tegime esimese versiooni väljamakste lahendustest juba eelmisel aastal valmis. Aga töö väljamaksetega alles algab. Nii nagu oleme käinud kaasas ja õppinud, kuidas inimesed teevad valikuid kogumise alustamisel, peame õppima ka seda, kuidas inimesed jõuavad otsuseni raha kasutuselevõtu osas – ühtlasi peame aitama kogujatel jõuda nende jaoks kasumlikumate valikuteni.

(1) Valisime piiriks 25 000 eurot lihtsal põhjusel, et selline summa annab juba veidi tuntava mõju pensionile minnes. Kui oled 65-aastane ja sul on II ja III sambas 25 000 eurot ning otsustad pensionile minna, saaksid oma pensionifondidest igakuise väljamakse, mille suurus on üle 100 euro. Vt väljamakse kalkulaatorit.

(2) See väide sisaldab väga palju eeldusi. Me tegelikult ei tea, kui palju meil vaja läheb ja isegi kui teaks, on raske piisava kindlusega määrata, kui palju siis säästma peaks. Arenguseire Keskus on hinnanud, et mõistliku sissetuleku tagamiseks pensionieas peaks inimene säästma tööelu jooksul 15–20% oma sissetulekust. Sellist säästumäära saavutab Eestis vaid väike osa elanikkonnast (vt näiteks pensionisüsteemi jätkusuutlikkuse analüüsi).

(3) Maailmaturu tootluse indikaatorina kasutan meie fondide võrdlusindeksit: MSCI ACWI eurodes mõõdetuna. Selle indeksi aasta kokkuvõtte leiad siit. Maailma aktsiaturgude pikaajalise ajaloolise tootluse kohta kasutan andmeid Dimson, Marsh, Stauntoni andmebaasist, mille iga-aastaseid ülevaateid saad lugeda siit.

(4) Fondivalitsejate aruanded avalikustatakse alles märtsis–aprillis. Kasutan hinnangu andmiseks varasemate aastate aruandeid, millest olen regulaarselt ka teinud blogis kokkuvõtteid.

(5) Veebruari alguses teatas Riigikohus, et ei võta Finantsinspektsiooni kaebust meie vaidluses menetlusse. Sellega jõustus maakohtu otsus, millega vähendati Tulevale tehtud trahvi kuus korda. Kohtuvaidluse lõppemine jätab meile huvikaitseks senisest rohkem indu ja aega, kirjutasime kahest vajalikust muudatusest siin artiklis.

(6) Meie varasem põhimõte oli kajastada tööpanuse kulu aruannetes sel hetkel, kui töötajal tekkis sellele õigus. Meie lepingud töötajatega näevad ette tööpanuse kogusumma kolmeks aastaks ning ka selle, kuidas töötajal tekib ajaliselt õigus tööpanust saada. Enamasti tekib töötajal õigus esimesele osale alles 12 kuu möödumisel ehk kui ta varem lahkub, siis tööpanust ei saa ja siis osade kaupa järgnevate tööaastate jooksul. Audiitor soovitas meil rakendada IFRS standardit, mis nõuab suurema osa 3-aastase lepingu kulu provisjoneerimist juba esimesel aastal.

Lubame II sambaga jälle liituda!

Poliitikud arutavad II samba taasliitumise 10-aastase piirangu muutmist. Meie meelest väärib Rahandusministeerium arutelu algatamise eest tunnustust.

10-aastane ajaline piirang kehtestati sellepärast, et inimesed mõtleksid raha väljavõtmise otsuse hoolikalt läbi. (1) Tagantjärele tarkusena võib öelda, et piirang ei täitnud oma eesmärki – sel polnud olulist mõju, kas inimene otsustas lahkuda või kogumisega jätkada. Tõenäoliselt oli palju suurema mõjuga kohustus tasuda II sambast väljavõetud summalt 20% tulumaks. (2) Ajalise piirangu mõju pole uuringutes see-eest tuvastatud.

Enamik inimesi jätkas kogumist, sest seda peetakse vajalikuks ning II samba tingimusi heaks. Seevastu takistavad kogumist eelkõige infomüra ning kogujatele kahjulike tingimustega fondid – need panevad kahtlema süsteemi usaldusväärsuses.

Laseme teha vigade parandust

Praeguseks on selge, et II sambaga taasliitumise piirang ei teeni pensionikogujate huve. Kuigi see ei takistanud lahkumist, takistab see uuesti koguma hakkamist ja oma tuleviku kindlustamist. Riik ei peaks panema kätt ette, kui keegi tahab seda teha. On tore, et riik pidevalt analüüsib oma seaduste mõju ja julgeb teha parandusi.

Selge on see, et nüüd tekitaks otsus lubada II sambaga kiiremat taasliitumist riigieelarvele täiendava kulu. Pikas perspektiivis on tugevam pensionisüsteem aga kasulik nii inimestele endile kui ka riigile. Seetõttu väärib rahandusminister tegelikult tunnustust, et võttis selles küsimuses riigieelarve tasakaalustaja positsiooni asemel pensionikogujate poole.

Ettepaneku vastu on kasutatud argumenti, et nüüd hakkavad inimesed II sambast sisse-välja hüppama. 10-aastase piirangu eesmärk polnud vältida sotsiaalmaksu raha isiklikku tarbimisse võtmist. II sambasse kogunenud raha ongi ju mõeldud kasutamiseks. II sambast lõputut sisse-väljakäimist piirab hoopis punkt seaduses, mis lubab alustada II sambas kogumist elu jooksul kaks korda.

Meie meelest oleks igati õiglane, et riik lubaks II sambas uuesti koguma hakata poole lühema aja jooksul ehk viis aastat pärast väljamaksete lõpetamist. Nii saaksid esimesed lahkujad seda teha juba 2026. aastast. Lahkujatel tasub võimalusest kinni haarata ning kaotatud aja tagasi tegemiseks tõsta II samba maksed kohe 6% peale.

Eesti inimesed saavad järjest õiglasemat osa maailmaturu kasvust

Teaduskatsed näitavad, et inimene on valmis loobuma pakutud rahast, kui talle tundub, et jagamine polnud õiglane. (1) Õiglus on meile nii oluline väärtus. Indeksfondide looja John Bogle on öelnud, et ka investeerimisel tahab enamik meist lihtsalt õiglast osa maailmaturu kasvust. Viimased viis aastat on oluliselt suurendanud seda osa, mida me pensionifondides kogujatena maailmaturu kasvust saame. Seepärast panustamegi ise rohkem.

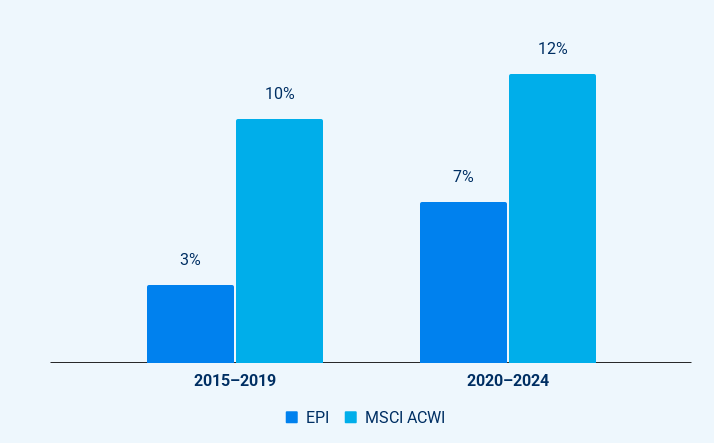

Viimase viie aastaga (2020–2024) on maailma aktsiaturud kasvanud keskmiselt 12% aastas. Ka sellest eelmisel viisaastakul (2015–2019) pakkus maailmaturg üsna sarnast tootlust, keskmiselt 10% aastas. Samas on eesti pensionifondides kogujate tootlus viimase viie aasta jooksul olnud kaks korda kõrgem kui varem.

2015–2019 kasvas kogujate vara Eesti teise samba pensionifondides keskmiselt napilt üle 3% aastas, jäädes maailmaturu kasvule kolmekordselt alla. Viimase viie aastaga on olukord paranenud – pensionifondides kasvas inimeste vara nüüd veidi alla 7% aastas. (2)

Eesti pensionifondide keskmist tootlust näitav EPI indeks on viimase viie aastaga jõudnud maailmaturu tootlust näitavale MSCI ACWI indeksile oluliselt lähemale.

Madalamad tasud, suurem tootlike varade osakaal

Veelgi paremini on läinud neil kogujatel, kes valisid esimesel võimalusel mõne maailma aktsiatesse investeeriva indeksfondi. Nende fondide tootlus on viimase viie aastaga olnud maailmaturu tootlusele olnud väga lähedal. (3) Kuna indeksfondidesse on tänaseks kogunenud üle kahe miljardi euro Eesti inimeste vara, on see üks peamisi põhjuseid, miks Eesti pensionifondide keskmine tootlus on maailmaturu tootlusele palju lähemal kui varem.

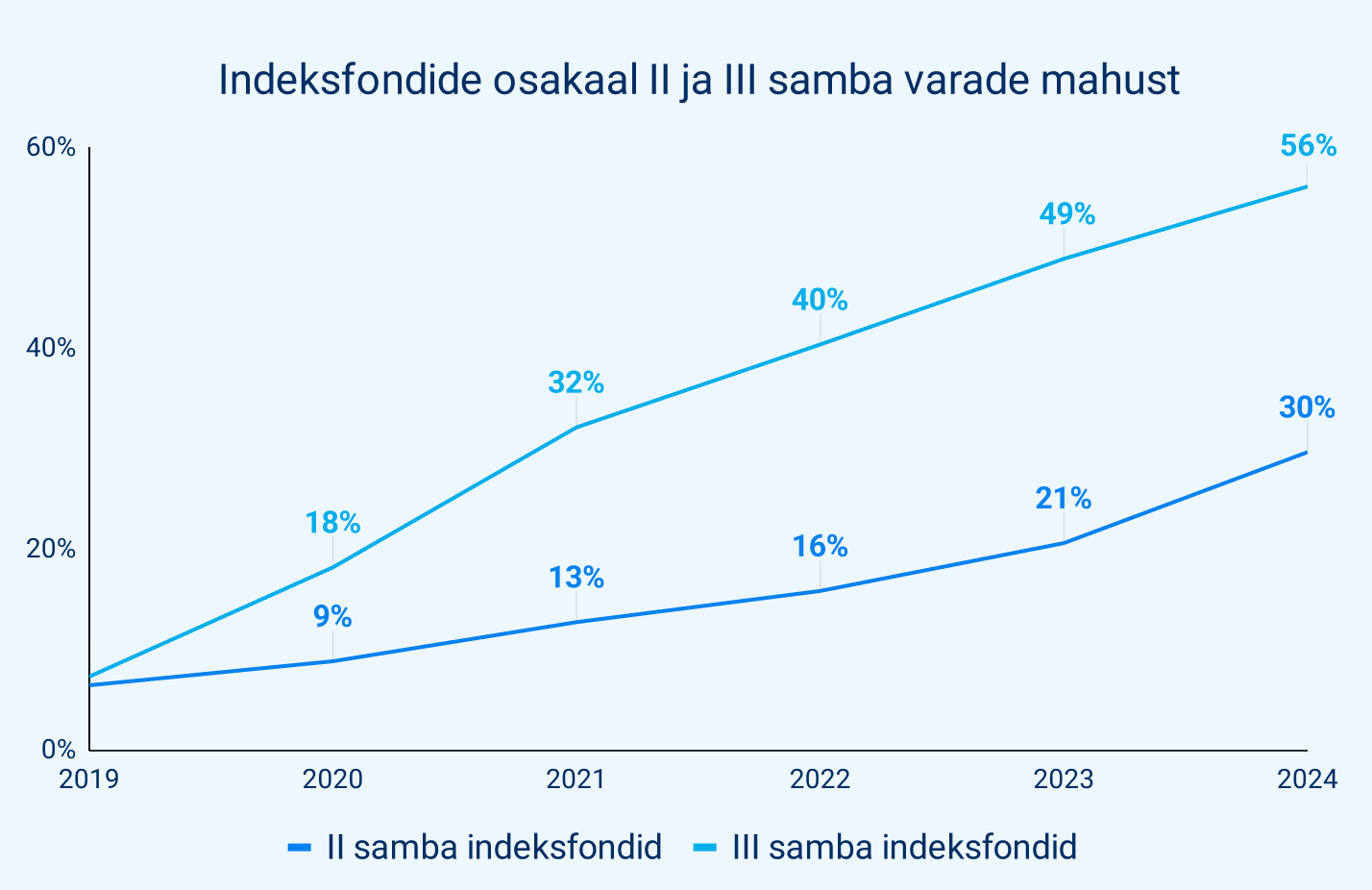

Indeksfondide osakaal II ja III samba kõikidest pensionifondidest arvestatud mahu põhjal. (Andmed Pensionikeskusest, Tuleva arvutused)

Indeksfondid on mõjutanud ka pankade vanade pensionifondide tegevust. Esiteks, seaduse survel on enamik neist pidanud oluliselt langetama tasusid. Teiseks on pangad suurendanud oma aktiivselt juhitud fondide investeeringutes viimase viie aastaga aktsiate osakaalu. Veel viis aastat tagasi hoidsid Eesti teise samba fondid suure osa rahast laisalt pangadeposiitides ja madala riski ja tootlusega võlakirjades. Tänaseks on enamik suurematest pensionifondidest märkimisväärselt suurendanud tootlike varade (aktsiate ja erinevate aktsia-, erakapitali või kinnisvarafondide) osakaalu. (4)

Rohkem õiglust = suurem isiklik panus

Kui investeeritud summa on väike, ei aita ka kõrge tootlus tulevikuks piisavalt kapitali koguda. Aitab regulaarne kogumine madala kuluga indeksfondis. Viimase viie aastaga on inimesed oma panust sissemaksete näol oluliselt tõstnud. Kolmanda samba sissemaksed on kasvanud selle ajaga neljakordseks. Võrdluseks: kogu eelneva kümnendi (2010–2019) jooksul püsisid kolmanda samba sissemaksed sisuliselt samad.

Mis siis muutus? Kolmanda samba tulumaksutagastus on ju kogu aeg olnud sama. Usun, et õiglustundel on siin suur roll – see pole lihtsalt emotsionaalne reaktsioon, vaid mõjutab otseselt inimeste valmisolekut oma raha pikaajaliselt investeerida. Inimesed pigem loobuvad tulumaksuvõidust, kui tunnevad, et teenusepakkuja koorib ebaõiglaselt suure tüki nende kogutud säästudest. Manitsused ja ähvardused ei aita, kui usaldus õigluse suhtes puudub.

Pole juhus, et valdav osa kolmanda samba sissemaksetest läheb madala tasuga indeksfondidesse, kus kogujad saavad õiglase osa maailmaturu tootlusest. Mida rohkem me kapitali kõrvale paneme ja mida suurema tüki maailmaturu tootlusest endale saame, seda kindlam on meie finantsmaja vundament.

Klassikalised uuringud selle kohta leiab nime alt “ultimatum game” (vt näiteks Richard Thaleri artiklit). Thaler nimetab seda nähtust sõbralikult: “Utility function has non-monetary arguments”.

Kasutan maailmaturu kasvu võrdluseks MSCI ACWI eurodes mõõdetud netotootlust (allikas MSCI). Pensionifondide tootluseks kasutan EPI indeksit, millest olen välja võtnud konservatiivsete fondide tootluse (allikas Pensionikeskus ja Tuleva arvutused). Seepärast on Pensionikeskuses näidatud EPI indeksi tootlused veidi väiksemad.

Siin pean ma silmas kolme suurima mahuga globaalsetesse aktsiatesse investeerivat teise samba (Tuleva Maailma Aktsiate, Swedbanki 1990–99 sündinutele, SEB indeks) ja kaht suuremat kolmanda samba indeksfondi (Tuleva III Samba ja Swedbank V100 indeksit), mille tootlused on viimase viie aasta jooksul olnud keskmiselt 11–12% vahel.

Ma ei ole arvesse võtnud kahte Swedbanki indeksifondi, mis ei ole veel viis aastat tegutsenud ning LHV indeksfonde, sest need ei järgi konkreetset indeksit, vaid määravad varade jaotuse selle järgi, kust fondijuht arvab paremat kasvu tulevat (allikas: LHV pensionifondi koduleht, 09.01.2024).

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.