Tuleva poolaasta tegevusaruanne 2024

Head Tuleva kogujad ja liikmed!

Kui sul on lugemiseks aega vaid 1 minut:

- Kuue kuuga tegid Tulevas kogujad teise ja kolmandasse sambasse sissemakseid 53 miljonit eurot, mis on kolmandiku võrra enam kui eelmisel aastal sama ajaga. Kolmandasse sambasse tegi võrreldes eelmise aastaga sissemakseid 25% rohkem inimesi.

- Maailma aktsiaturud kasvasid 2024. aasta esimesel poolaastal ligi 15%. Me ei saa ette ennustada, milline saab olema aktsiaturgude tulevikutootlus, ent ajalooliselt on parima tulemuse taganud regulaarsed investeeringud paljude maailma ettevõtete aktsiate vahel hajutatud ja madala kuluga indeksfondi.

- Tulevas kogub oma teist või kolmandat sammast juba ligi 72 000 inimest. Kogujate arv kasvab tasahaaval aga järjekindlalt.

Pikemalt:

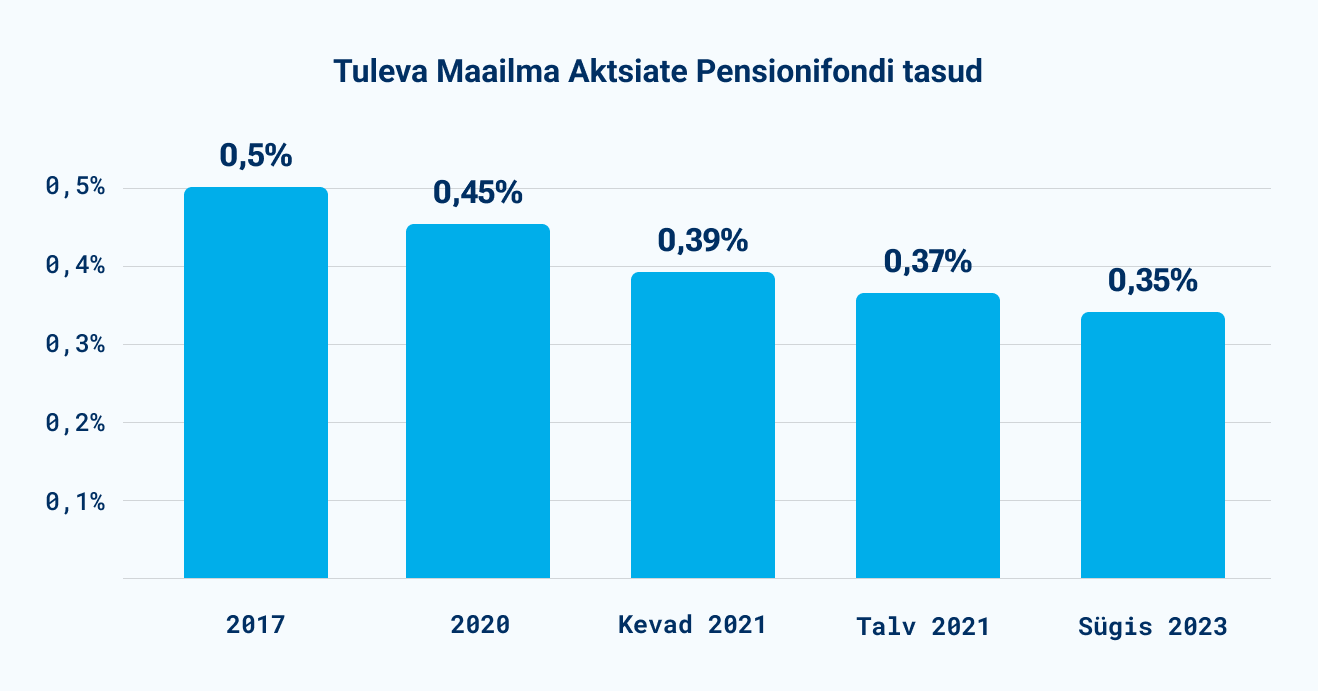

Kui madalaks saavad tasud minna?

Madalad tasud on üks kindlamaid viise oma pensionivara tootluse tõstmiseks. See on ka loogiline: mida vähem maksad fondivalitsejale tasudeks, seda rohkem jääb tootlust sulle. Tulevas võivad kogujad olla kindlad, et mida rohkem meid üheskoos kogub, seda madalamaks lähevad tasud.

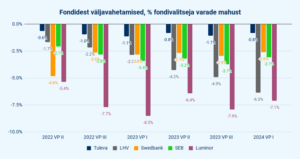

Graafikul on Tuleva suurima pensionifondi jooksvad tasud alates asutamisest.

Me peame oma tasudest katma kahte tüüpi kulusid. Muutuvkulude, nagu depootasu, tagatisfondi tasu ja pensionikeskusele makstavad registripidamise tasude määr on kindel protsent meie fondide varade mahust. (1) Nendega on lihtne: kui tasumäär muutub, saame ka kohe tasu alandada. Nii tegime näiteks eelmise aasta lõpus, kui meil õnnestus depootasu määr madalamale kaubelda.

Püsikulud, nagu palgad, kontor, IT-infrastruktuuri kulud, auditi kulud jm, tuleb katta sõltumata sellest, kui suur või väike on varade maht. Turulangus võib kiirelt varade mahtu langetada päris oluliselt. Teisest küljest, kui need kulud hästi kontrolli all hoida, saab nende arvelt pikas plaanis tasusid alandada.

Ühes asjas võid Tulevas kogudes aga kindel olla: meil on kõikide fondide tasud madalad. Teisel poolaastal vaatame koos nõukoguga uuesti meie fondide tasud üle ning otsustame, kas saame neid kiire varade kasvu tõttu veelgi alandada.

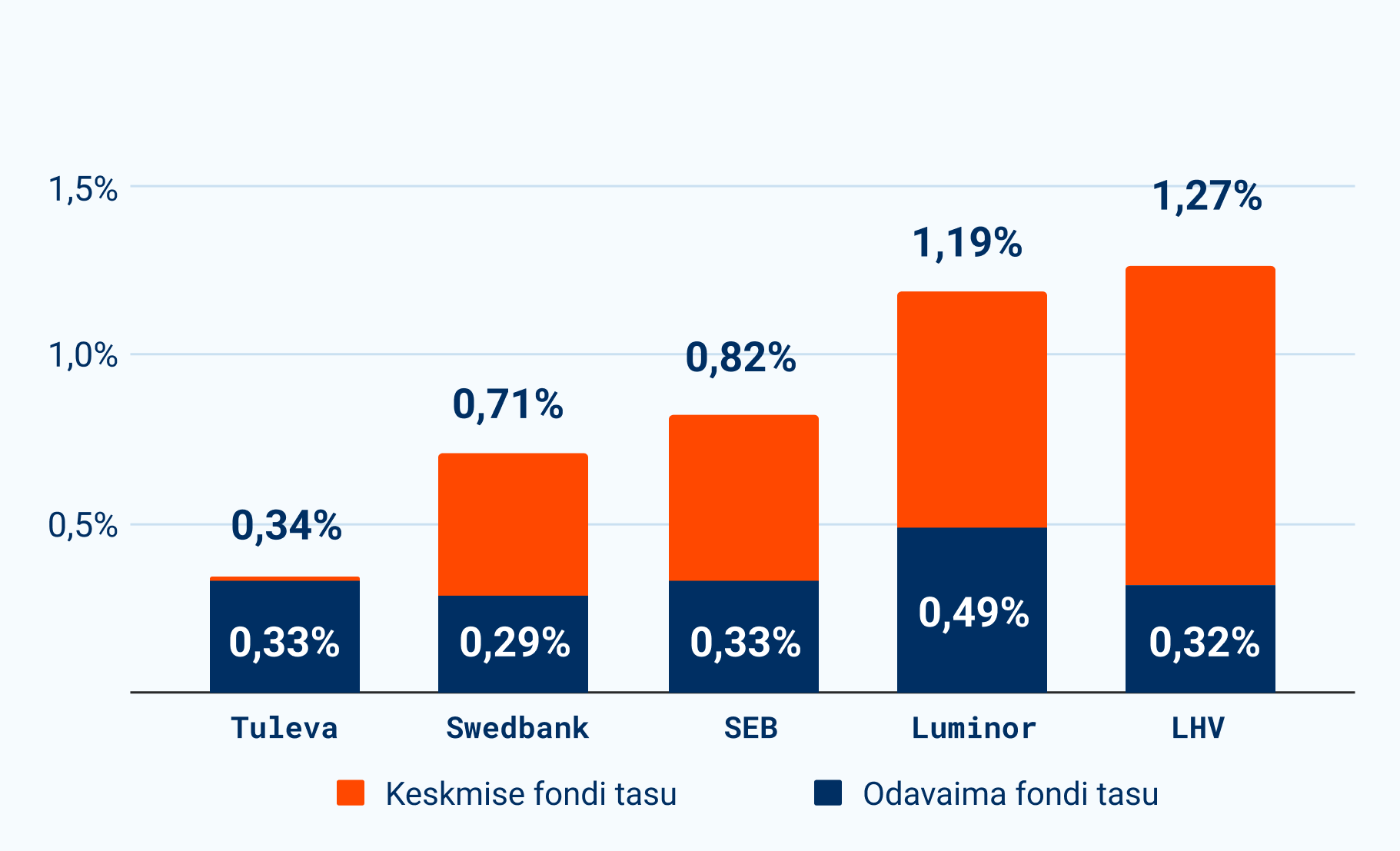

Graafikul on II ja III samba pensionifondide varade mahuga kaalutud keskmised jooksvad tasud fondivalitseja kaupa ning odavaima fondi jooksvad tasud seisuga 18.07.2024.

Enamik inimesi saab juba täna oma fondi tasu alandada lihtsalt sellega, et tõstavad oma teise või kolmanda samba vanast kõrge tasuga panga fondist madala tasuga indeksfondi üle.

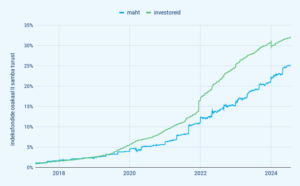

Indeksfondide osakaal kasvab

Nii nagu mujalgi maailmas, suureneb ka Eestis indeksfondide osakaal. Tänaseks on neis juba veerand teise samba mahust ja kolmandik kogujatest. Indeksfondid kasvavad kiiresti kahel põhjusel. Esiteks loositakse tööturule sisenevad noored juba viiendat aastat automaatselt suure aktsiate osakaaluga indeksfondi. Teiseks vahetab igal aastal suur hulk inimesi oma kõrgete tasudega fondi mõne indeksfondi vastu.

Graafikul on indeksfondide osakaal teise samba pensionifondide investorite arvust ja varade mahust Pensionikeskuse andmetel 24.07.2024 seisuga. Graafik: Indrek Seppo.

See on väga hea trend. Indeksfondide menukus on sundinud kõiki fondivalitsejaid lisama madala tasuga indeksfondi ka oma valikusse ja see on alandanud kõikide fondivalitsejate keskmisi tasusid.

Tuleva kogujatena võime endale täie õigusega öelda, et tänu meile kõigile on Eesti pensionikogujate tasud madalamad ja valik parem. Teisalt on meil veel hulk tööd ees, sest 75% teise samba varast maksab veel jätkuvalt kõrgeid tasusid vanades pangafondides.

Sissemaksed kasvavad jõudsalt

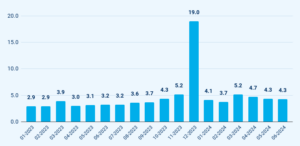

Selle aasta esimese kuue kuuga lisasime meie, kes me Tulevas kogume, oma teise ja kolmanda samba kontodele 53 miljonit eurot sissemakseid. Seda on kolmandiku võrra enam kui aasta tagasi sama ajaga.

Tänavu aasta esimese kuue kuuga tegi üle 32 000 inimese sissemakse meie kolmanda samba fondi. Seda on 25% enam kui aasta varem. Ka need inimesed, kes möödunud aastal juba kolmanda samba fondis kogusid, suurendasid oma sissemakseid – seda lausa 37% võrra võrreldes eelmise aasta esimese kuue kuuga.

Graafikul on Tuleva III Samba Pensionifondi sissemaksete maht (miljonit eurot).

Kõige kindlam viis oma säästueesmärki täita on seadistada püsimakse. Praegu säästab automaatselt püsimaksega meie kolmandas sambas ligi 19 000 inimest. Seda on 30% enam kui aasta tagasi. Kui soovid samuti teha kogumise lihtsamaks, saad kolmanda samba sissemakse teha siin.

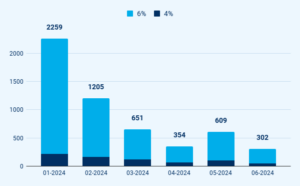

Uus võimalus maksuvabalt veelgi rohkem koguda on suurendada oma teise samba sissemakset. Ligi 4700 Tuleva kogujat on juba tõstnud oma teise samba sissemakse maksimaalse 6% peale brutopalgast. See on ligi viiendik kõigist Eesti inimeste tehtud sissemaksete tõstmise avaldusest, mida on kokku umbes 38 000.

Huvitav on see, et üsna märkimisväärne osa neist avalduse teinud inimestest koguvad ainult meie kolmandas sambas ja teine sammas on mujal. Selleks ei pea isegi Tuleva koguja olema, et meie veebilehel avaldus ära teha. See on lihtne ja võtab vaid mõne minuti.

Veel 760 inimest on Tulevas tõstnud sissemakse 4% peale. Aga suur osa kogujatest ei ole veel avaldust teinud. Avaldust saab ju esitada novembri lõpuni ja on inimlik, et kipume jätma olulised asjad viimasele minutile. Ent hea meel on näha, et iga kord, kui me e-kirjaga seda meelde tuletame, teeb jälle hulk inimesi avalduse ära. Jätkame müksamist ka järgmistel kuudel. (2)

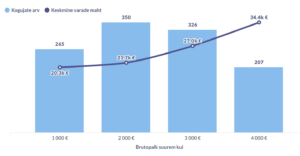

Graafikul on Tuleva kaudu teise samba sissemakse tõstmise avalduse teinud inimeste arv.

Kõige lihtsam viis rohkem säästa: maksa vähem tasudeks ära

Meil on üle 20 000 koguja, kes teevad sissemakseid meie kolmanda samba fondi, aga teist sammast koguvad mujal. Osa neist koguvad juba mõne panga madala tasuga indeksfondis, aga enamik on veel mõnes kõrge tasuga vanas pensionifondis. Neil on väga lihtne kohe oma säästumäära tõsta: lõpetada kõrge tasu maksmine fondivalitsejale. Kui sul on pensionikontole kogunenud 10 000 eurot, säästad kõrgema tasuga fondidest madala tasuga indeksfondi vahetades vähemalt kuus eurot iga kuu ja ligi 80 eurot aastas. Kui sul on kogunenud 20 000, siis veelgi rohkem. Nii kogud kohe rohkem.

75% Eesti teise samba varast koguneb vanades pankade pensionifondides, mille keskmine tasu on ligikaudu 1,1% aastas. Graafik näitab kui palju need inimesed keskmiselt igal aastal tasudelt säästaksid kui viiksid oma vara madala tasuga indeksifondi. Tasude ja fondi mahtude info Pensionikeskuselt, arvutused Tuleva.

Esimese poolaastaga tegi selle lihtsa sammu 1182 meie teise samba kogujat, kes tõid kõrge tasuga fondidest ära ligi 12 miljonit eurot. Teise samba vahetus võtab 2 minutit ja ei maksa midagi.

Esimesel poolaastal jätkasid aktsiaturud kasvamist

Selle aasta esimese kuue kuuga kasvasid maailma aktsiaturud keskmiselt 15%. Maailmaturg ei liigu alati sirgjoones üles: näiteks napilt kaks aastat tagasi algas aasta sama suure langusega. Pole võimalik täpselt ennustada, milline saab olema meie vara tootlus pika aja jooksul. Küll aga saame hoolitseda selle eest, et meie vara tootlus püsib samas taktis maailma väärtpaberiturgude keskmise tootlusega.

Suunates regulaarselt iga kuu tükikese oma sissetulekust kogu maailma ettevõtete aktsiatesse, suurendame järjest oma osalust maailmamajanduse vedurites. See on ajalooliselt olnud parim viis tagamaks, et vara kasvab käsikäes maailmamajanduse kasvuga ja edestab inflatsiooni. (3)

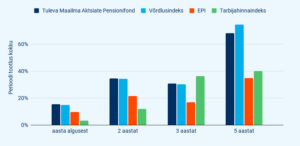

Graafikul on Tuleva Maailma Aktsiate Pensionifondi tootlus võrrelduna maailma aktsiaturu indeksi (MSCI ACWI), Eesti pensionifondide keskmise (EPI) ja Eesti inflatsiooniga. Allikad: Pensionikeskus 28.06.2024, MSCI ja Eurostat.

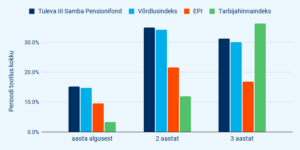

Meie kolmanda samba fondil ei ole veel viit aastat ajalugu. Sarnaselt meie teise samba aktsiafondile jäljendab ka Tuleva III Samba Pensionifond maailma aktsiaturgude keskmist.

Graafikul on Tuleva III Samba Pensionifondi tootlus võrreldes maailma aktsiaturu indeksi (MSCI ACWI), Eesti teise samba pensionifondide keskmise (EPI) ja Eesti inflatsiooniga. Allikad: Pensionikeskus 28.06.2024, MSCI ja Eurostat.

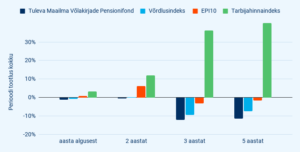

Maailma võlakirjaturgude ja Tuleva Maailma Võlakirjade Pensionifondi tootlus oli esimesel poolaastal kergelt negatiivne, kuna maailma võlakirjade intressimäärad veidi kerkisid võrreldes aasta algusega. (4) Hoolimata sellest väikesest langusest on poolteist aastat kõrgemat intressitulu võlakirjaomanike 2022. aasta 15% suurust väärtuse langust tasahaaval, kuid järjekindlalt vähendanud. Praeguseks on meie võlakirjafondi osaku hinna langus 2022. aasta algusega võrreldes vähenenud 11%-ni. Kui intressimäärad jäävad samale tasemele, lisab intressitulu, pärast makse ja fonditasusid, meie fondi osaku hinnale aastas 2–3%.

Graafikul on Tuleva Maailma Võlakirjade Pensionifondi tootlus võrrelduna maailma võlakirjaturu indeksi (50% Global Aggregate ja 50% Euro Aggregate), Eesti konservatiivsete pensionifondide keskmise (EPI10) ja Eesti inflatsiooniga. Allikad: Pensionikeskus 28.06.2024, Bloomberg ja Eurostat.

Sihikindlad kogujad ei vaheta fonde tihti

Kogumisel on oluline, et püsid kursil nii headel kui halbadel aegadel. Sihikindel koguja ei vaheta fondi, kui müügimees tuleb kaubanduskeskuses keelitama; ei katkesta kolmanda samba sissemakseid, kui turud langevad; ei lahku teisest sambast enne, kui on aeg pensionile minna. Elul on pakkuda palju ahvatlusi ja lihtne on leida mõjuvaid põhjuseid, miks kogumine katki jätta. Meil on hea meel, et Tulevas kogujad ei jäta tuleviku rahalise heaolu kindlustamist pooleli.

Graafikul on teise samba fondidest teise fondi vahetajate varade maht fondivalitseja varade mahust fondivalitseja kaupa.

Seepärast pole ime, et meie kogujatel on pensionikontole kogunenud rohkem kui nende eakaaslastel – näed seda siit võrdluskalkulaatorist.

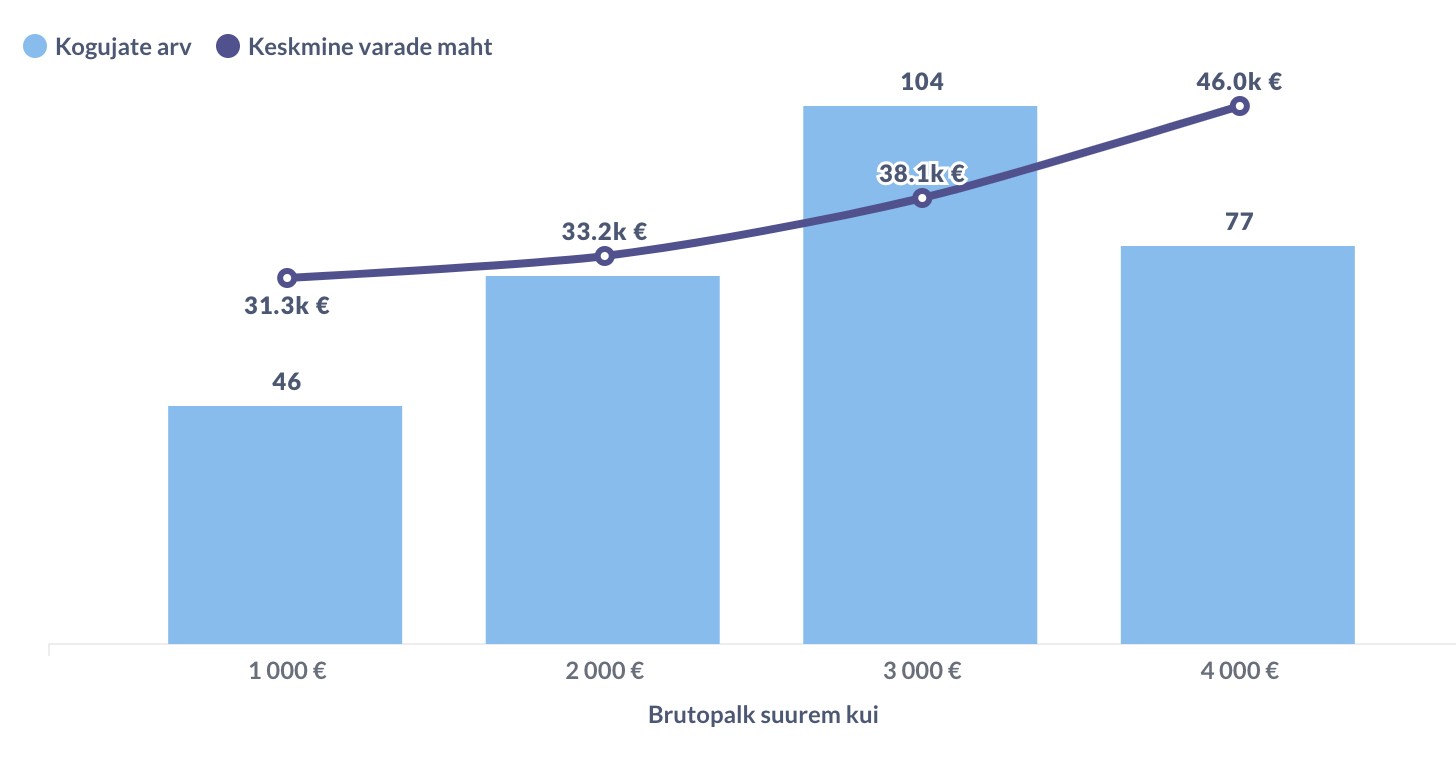

Paar kuud tagasi vaatasime oma noorte (alla 35-aastaste) aktiivsete kogujate seisu ja uurisime, kas suurema pensionivara põhjuseks on ainult kõrgem palk või on neil veel mõni salanipp. Leidsime, et Tulevas kogujad edestavad ka oma sarnase sissetulekuga eakaaslasi, sest nad lihtsalt säästavad rohkem ja nende pensionivara on teeninud kõrgemat tulu.

Graafikul on Tuleva sihikindlate noorte kogujate jaotus viimase kuupalga järgi. Pensionikeskuse andmed ja Tuleva arvutused on 2024. aasta aprilli lõpu seisuga.

Uusi kogujaid lisandub järjekindlalt mõõdukas tempos

Tulevas kogub oma teist või kolmandat sammast juba üle 70 000 inimese, aga suurem osa Eesti inimesi pole meist veel kuulnudki. Seepärast otsime järjest uusi võimalusi, et jõuda inimesteni, kelle sõbrad veel Tulevas ei kogu. Samuti tahame müksata järgmist sammu astuma neid, kes on juba huvi tundnud.

Seni oleme kasutanud Meta erinevaid platvorme (ennekõike Facebooki) oma blogipostituste tasuta ja makstud levitamiseks. Viimase aasta jooksul oleme ka teisi kanaleid katsetanud selleks, et mitte liialt ühest sõltuda. Näiteks sõlmisime Delfi Ärilehega kokkuleppe nende Investeeri portaali toetamiseks, lõime Instagrami konto ning katsetame ka Postimehe online-reklaamidega.

Iga kuu teeb mitusada inimest esimese sammu: avab meil kas oma kolmanda samba, toob üle teise samba või teeb mõlemat. Muidugi tahaks, et see number oleks suurem. Meiega kogub oma teist sammast ju napilt 6% Eesti kõigist teise samba kogujatest. Kolmandat sammast kogub meiega küll kolmandik kogu turust, aga kolmanda samba turg ise on alles lapsekingades – napilt iga kuues Eesti palgasaaja tegi eelmisel aastal oma kolmandasse sambasse sissemakseid.

Graafikul on lisandunud uued kogujad kuude kaupa. Allikas: Tuleva arvutused Pensionikeskuse andmetel.

Peame siiski meeles pidama, et uute klientide leidmise kulud peame ju meie, Tulevas kogujad, ise kinni maksma. Samuti ei ole hea, kui inimesed teevad reklaami või agressiivse müügitaktika tõttu otsuse, mida nad ei ole piisavalt põhjalikult läbi mõelnud. Seepärast on ja jääb meie teavitustegevus ikka mõõdukaks. Parim reklaam on rahulolevad kogujad. Just sellepärast on uute Tuleva liitujatega rääkides alati hea kuulda, et enamiku puhul on liitumise ajendiks see, et sõber soovitas.

Finantstulemus oli väga hea

Tuleva suurem varade maht tähendab ka rohkem tulu. Esimese kuue kuuga teenisime ligi miljon eurot valitsemistasu. Peale muutuvkulude mahaarvamist jäi meil püsikulude katteks brutomarginaali 0,8 miljonit eurot ehk 66% enam kui eelmisel aastal esimese kuue kuuga.

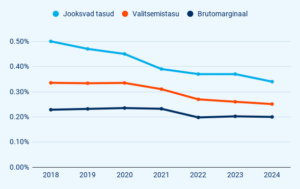

Graafikul on Tuleva pensionifondide mahuga kaalutud keskmine jooksev tasu ja valitsemistasu ning brutomarginaal. Allikas Tuleva.

Esimesel poolaastal meie püsikulud kasvasid peamiselt palgakulu tõttu. Palgakulu kasvas ennekõike uute inimeste lisandumise tõttu. Oleme Tuleva algusest peale väga väikese tiimiga hakkama saanud, aga lisandunud kogujate arv ja varade maht ning finantsvaldkonna järjest kasvav regulatiivne keerukus on suurendanud ka meil vajadust tiimi täiskohaga töötajatega tugevdada. Ent sellegipoolest oleme endiselt oma 13 töötajaga kõige väiksema tiimiga fondivalitseja. Kuna meie tulud kasvasid kuludest oluliselt kiiremini, teenisime esimese poolaastaga korraliku ärikasumi.

Nagu alati, mõjutab puhaskasumit oluliselt meile kuuluvate Tuleva pensionifondide osakute ümberhindamine. Seekord andis osaku hinna kasv suure tüki puhaskasumile juurde, kuigi mõnikord vähendab see kasumit oluliselt. Me ei arvesta fondiosakute hinna muutust oma tegevuse hindamisel. Oleme ju Tuleva asutamisest peale liikmetega kokku leppinud, et meie omakapital on investeeritud meie pensionifondi osakutesse ja selle üles-alla kõikumised ei ole meie kontrolli all.

See aruanne ei sisalda ka tükikest meie tegevuskuludest, mis on jäänud ajalooliselt fondivalitseja emafirma ehk Tulundusühistu Tuleva kanda. Peamiselt on see tööpanuste kulu, kus ühistu annab Tuleva heaks tehtud töö eest liikmele tööpanusega liikmekapitali. Esimese poolaasta jooksul kandis ühistu neid kulusid 46 640 euro väärtuses.

|

01.01-30.06.2024 |

01.01-30.06.2023 |

| Teenustasutulud |

995 194 |

656 947 |

| Teenustasukulud |

-166 143 |

-157 058 |

| Tööjõukulud |

-365 669 |

-288 915 |

| Mitmesugused tegevuskulud |

-219 906 |

-215 439 |

| Ärikasum (EBITDA) |

243 476 |

-4, 465 |

| Finantstulud ja -kulud |

909 724 |

587 171 |

| Põhivara kulum |

-21 252 |

-20 473 |

| Aruandeperioodi puhaskasum |

1 131 948 |

562 233 |

Tabelis on Tuleva Fondid AS peamised finantsnäitajad.

Huvikaitse: Finantsinspektsiooni määratud trahv ootab veel kohtulahendit

Eelmise aasta lõpus määras Finantsinspektsiooni meile trahvi teavitustegevuse eksimuste pärast. Otsustasime trahvi selle aasta alguses kohtus vaidlustada. Selle aruande kirjutamise hetkel on meil info, et kohus plaanib otsuse langetada septembris.

Aga kohtuarutelu on vaid üks osa probleemi lahendamisest. Vahepeal oleme kohtunud nii Finantsinspektsiooni kui ministeeriumite esindajatega, et arutleda pensionifondidest rääkimise probleemide üle. Me ei usu jätkuvalt, et pensionifondidest ausalt rääkimine peaks olema nii keeruline, et seda ainult advokaatide kaudu saaks teha.

Teeme nüüd väljamaksed paremaks

Kogume oma pensionikontole vara ikka selleks, et seda ühel päeval kasutama hakata. Tuleva alguses nägime kõvasti vaeva, et riik võtaks pensionivara kasutamiselt ära tarbetud piirangud. Tänaseks on need piirangud kaotatud ja ligi 50 000 Eesti inimest, kes on jõudnud viimase nelja aastaga eelpensioni ikka, on saanud oma teise samba vara kasutusele võtta nii, nagu nad ise seda soovivad.

Pensionivara kasutamise otsus on sama oluline, kui selle kogumise otsus ja valikute rohkus ei pruugi alati viia inimese jaoks parima tulemuseni. Eelmisel aastal võtsid pensionieas kogujad oma pensionikontolt välja ühekordse väljamaksena ligi 70 miljonit eurot, tasudes sellelt ligi seitse miljonit eurot tulumaksu. Meie meelest on see kogujate jaoks tarbetult suur kulu.

Me oleme üsna kindlad, et enamus inimesi ei võtnud raha välja selleks, et see kohe ära kulutada. Tõenäoliselt suunasid nad raha pangadeposiiti või mujale ja plaanivad seda kasutada vähehaaval üle pikkade aastate. Raha võtsid nad fondipensioni asemel ühekorraga välja lihtsalt selleks, see lõpuks “oma kätte” saada.

Meie ees seisab proovikivi, kuidas saame aidata teise ja kolmanda samba kogujatel mõista, et pensionivara kasutamiseks ei pea seda kandma oma pangakontole seisma ja maksma selle eest tulumaksu. Regulaarsed väljamaksed sammastest on ju tulumaksuvabad. 65-aastane Eesti inimene saab niimoodi oma pensionisammastest 19 aasta jooksul tõenäoliselt viiendiku või isegi kaks korda rohkem raha kätte, kui seda ühekorraga välja võttes ja seda kasvõi panga hoiusele pannes.

Graafik võrdleb, kui palju raha saab koguja, kui ta võtab kogu summa välja ühekordse väljamaksena ja paneb selle 3,5% tootlusega hoiusele, kasutades igal aastal 19 aasta jooksul vaid osa sellest. Võrdluseks on fondipensioni ehk regulaarsete väljamaksete valik, mille aastane tootlus jääb vahemikku 3,5% kuni 10%.

Tegime juunis väljamaksete arendustöödega algust ja loodame juba lähikuudel esimese versiooniga avalikkusesse tulla. Samas on see alles pikema töö esimene etapp. Kui sina, sinu sugulane, kolleeg või tuttav on just jõudmas kohta, kus nad plaanivad kogutud pensionivara kasutama hakata, suuna nad meie juurde. Nii õpime kõige kiiremini, mis on kogujate jaoks tähtis.

Head kogumist!

Tõnu Pekk

Tuleva Fondid AS juhatuse liige ja fondijuht

Tuleva ühistu, Tuleva Fondid AS ja pensionifondide auditeeritud aruanded leiad siit.

(1) Pensionifondide omamoodi regulatsiooni tõttu peab meie teise samba fondide valitsemistasu katma nii depootasu kui tagatisfondi tasu. Kolmandas sambas makstakse depootasu otse fondi arvelt ja tagatisfondi tasu puudub. Koguja jaoks ei ole tegelikult vahet, sest mõlemal juhul kajastuvad kõik kulud fondi jooksvate tasude määras. Seepärast tasubki fondi puhul alati vaadata jooksvaid tasusid.

(2) Avalduse sissemakse tõstmiseks või langetamiseks saad teha tegelikult igal ajal ka pärast novembrit. Lihtsalt kui tahad, et sinu II samba sissemakse tõuseks uue aasta algusest, siis tuleb avalduse ära teha enne novembri lõppu. Hiljem tehtud avaldused jõustuvad alles 2026. aasta alguses.

(3) Seda, et maailma aktsiaturgude pikaajaline tootlus on järjekindlalt ületanud inflatsiooni, leiavad täna ühe kõige põhjalikuma väärtpaberiturgude andmebaasi loojad, London Business Schooli professorid Dimson, Marsh ja Staunton. Nende andmebaasi iga-aastane kokkuvõte on kättesaadav siin.

(4) Võlakirjad on teise sõnaga fikseeritud tootlusmääraga väärtpaberid, mille hind tõuseb kui intressimäärad langevad ja vastupidi.

Kas indeksfondi ostmiseks on vale aeg?

Kas aktsiad on ülehinnatud? Kas risk on liialt kontsentreeritud “maagilise seitsmiku” aktsiatesse? Kas maailmaturg on liiga kontsentreeritud USA ja tehnoloogiasektori ettevõtetesse? Kui maailma aktsiad on kerkinud 2023. aasta algusega võrreldes ligi 40% ja enamuse turu kasvust on andnud seitse tehnoloogiaga seotud USA ettevõtet, kas siis on õige aeg oma raha indeksifondi suunata?

Väärtpaberiturul on ütlus, et „markets claim a wall of worry and slide a slope of hope”. Iga kord, kui aktsiaturud saavutavad uue tipu, annavad analüütikud häirekella, et nüüd tuleb langus, sest… (1).

Turud on liiga kõrgel

2023. aasta algusest on maailma aktsiaturgude ja sellega koos ka Eesti indeksfondide tootlus olnud ligi 40%. Turuindeks on teinud järjest uusi rekordeid. Tõus ei saa ju igavesti jätkuda?

Langused on turutsüklite loomulik osa – on selge, et ühel hetkel peavad aktsiaturud ka langema. Pea võimatu on aga ennustada, millal see juhtub. Ka rekordkõrged hinnad aktsiaturgudel ei ennusta ette langust (2). Samas pole investeerimist edasi lükates võimalik saada osa käimasolevast turu tõusust. Tuntud fondijuht Peter Lynch on öelnud, et investorid on kaugelt rohkem raha kaotanud langust oodates kui langustes endis.

Maagiline seitsmik

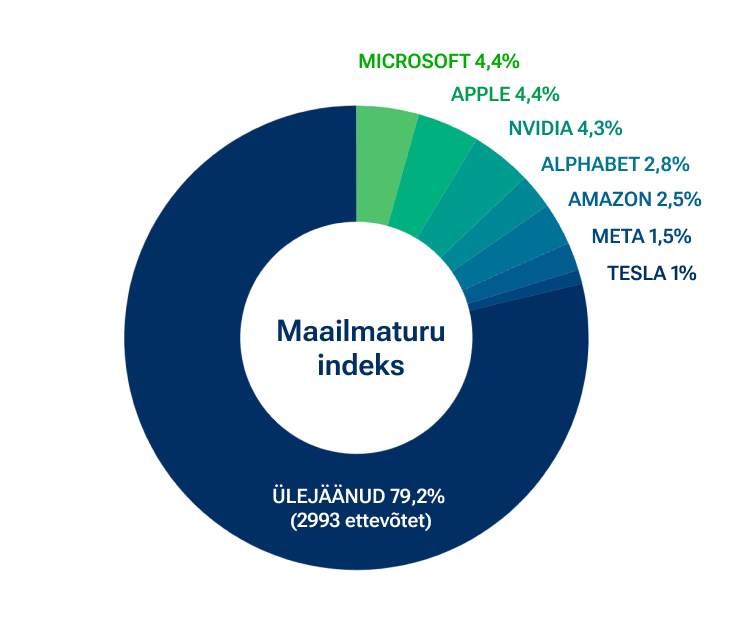

Maailma aktsiaturu tootlusest ligi pool on tulnud väikese arvu USA uue tehnoloogia ettevõtetelt. Need ettevõtted on Apple, Microsoft, Amazon, Alphabet (Google), Meta (Facebook), Nvidia ja Tesla.

Pole juhus, et need ettevõtted on praegu maailma aktsiaid koondavate indeksfondide (sealhulgas ka Tuleva fondide) kümne suurima investeeringu seas. Ettevõtted, mille turuväärtus kasvab kõige rohkem, liiguvad varem või hiljem maailmaturu liidrite hulka.

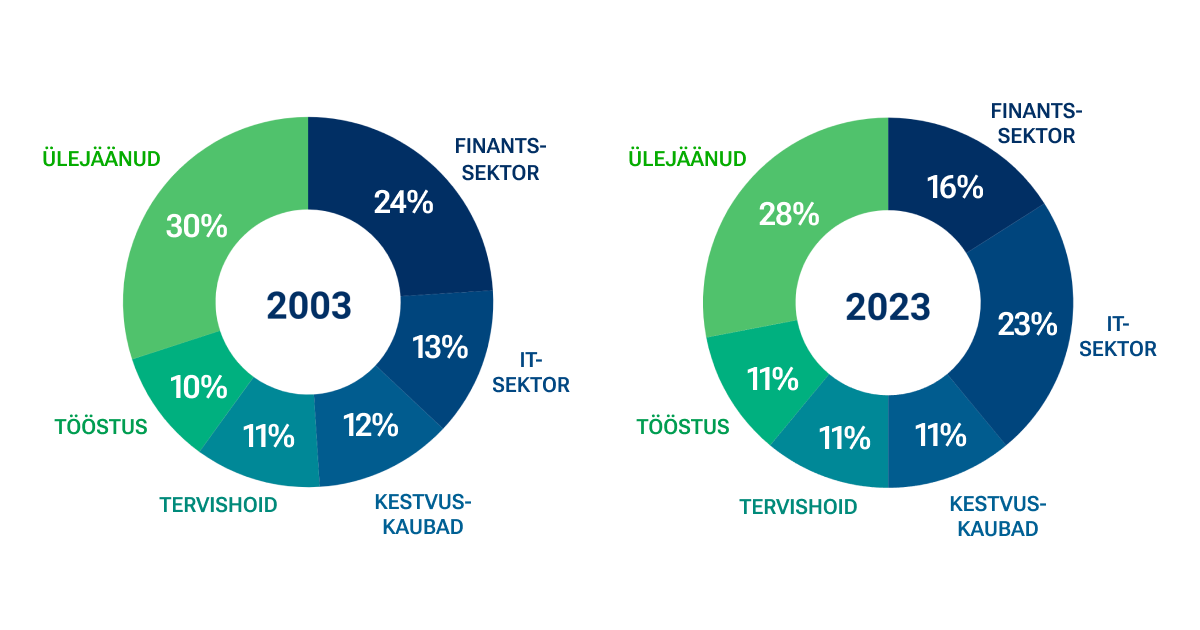

Täna moodustab maagiline seitsmik lausa 20% maailma aktsiaturu koguväärtusest. Kuna need ettevõtted on USA päritolu, kasvab ka USA osakaal maailmaturust, olles praegu 65% kogu maailma börsiettevõtete turuväärtusest. Kuigi kõik maagilise seitsmiku ettevõtted ei ole klassifitseeritud IT-sektori ettevõteteks, on selle sektori osakaal maailmaturust tõusnud 23%-ni.

Seitse ettevõtet moodustavad 20% maailma börsifirmade koguväärtusest. Allikas: MSCI.

Pilk ajalukku näitab, et alati on mõni sektor või piirkond vedanud turu kasvu

Uued tehnoloogiad püüavad nii nende kasutajate kui ka investorite tähelepanu. Kui kasutajate tähelepanu tähendab suuremat käivet, siis investorite tähelepanu toob kaasa kiiremini kasvava aktsiahinna. Sageli jõuab investorite entusiasm kasutajate omast ette ja aktsiahinnad kihutavad mööda sellest, mida ettevõtte majandusnäitajad õigustaks. Nii on see olnud börside algusaegadest alates.

Näiteks moodustasid 20. sajandi alguses raudtee ettevõtete aktsiad üle poole USA ja Suurbritannia börside väärtusest. Toona tõukasid need varem liidripositsioonil olnud kanalite kaevandajate aktsiad. Tänaseks on raudtee ettevõtete aktsiate osakaal langenud alla 1%.

Ajapikku on tekkinud uusi tööstusharusid, nagu tervishoid, lennundus või telekommunikatsioon. Tänase maagilise seitsmiku ettevõtted on kõik asutatud hiljem, kui mina sündisin ja kolm neist on asutatud alles pärast 2000. aastat. Seepärast olen üsna kindel, et kui tänased tööealised lähevad pensionile, veavad maailmaturu ja ühtlasi indeksfondide kasvu hoopis teiste tegevusalade ettevõtted.

Graafikutel on maailma aktsiaturu jaotus sektorite kaupa viimase 20 aasta jooksul. Allikas: MSCI

Samuti ei ole pretsedenditu, et USA kui piirkond domineerib praegu maailmaturul. Näiteks kasvas teise maailmasõja ajal ja järel USA majanduse ja aktsiaturu osakaal lausa 70% lähedale. Alles Jaapani turu kasv 1970-ndatel vähendas USA dominantsi. Siinkohal on oluline teadmine, et USA turu osakaalu ei vähendanud mitte turu langus, vaid Jaapani ja ka teiste riikide turgude kiirem kasv. (3)

„Ära otsi nõela heinakuhjast vaid osta terve kuhi”

See ütlus pärineb indeksifondide loojalt John Bogle’lt, mis võtab kokku lihtsa reegli, kuidas tagada, et sinu vara oleks investeeritud nendesse tööstusharudesse ja riikidesse, mis kasvavad kõige kiiremini. Suunates regulaarselt tükikese oma sissetulekust laialt hajutatud maailma ettevõtete portfelli, tagad selle, et väike tükk sinu rahast on järgmise NVidia või mõne kiirelt kasvava riigi aktsiates. Selleks ei pea raha panema tingimata kõrge tasuga riskikapitali fondi.

Muidugi tahaksime ennast tunda selle targana, kes sel ajal, kui teised eufoorias pidutsesid, end tagasi hoidsid ja siis turu põhjas kainelt tegutsedes oste tegid. Paraku ei ole selle kohta tõestusmaterjali, et keegi seda järjekindlalt teha suudaks. Palju rohkem tõestusmaterjali on selle kohta, et kui suunad regulaarselt raha globaalselt hajutatud madala kuluga indeksfondi, siis tuleb tulemus parem, kui turgu ajastada või järgmisi ükssarvikuid otsides.

(1) Ma ei hakka kõiki neid põhjuseid üles loetlema, miks aktsiaturud võiksid lähiajal kukkuda. Ülevaate põhjustest saab näiteks Investeerimisfestivalil esinenud Swedbanki analüütikute või ka ametist lahkuva LHV fondijuhi viimasest ülevaatest.

(2) Täpsemat ajaloolisi andmeid hõlmavat analüüsi, miks tasub praegu endiselt edasi investeerida, saab lugeda näiteks siit.

(3) Ajaloolised andmed on kõik pärit kolme London Business Schooli professori (Dimson, Marsh, Staunton) andmebaasist, mille iga-aastaseid kokkuvõtteid saab lugeda UBS Global Investment Returns Yearbook-i nimel all. 2024 lühiversiooni leiab siit.

Päisefoto: Freepik

Miks on Laural pensionisammastes rohkem kui teistel keskmiselt? III osa

Miks koguvad mõned inimesed sama sissetuleku juures kordades rohkem kapitali kui teised? Kas neid on õnnistatud raudse enesedistsipliiniga või on neil lihtsalt rohkem õnne olnud? Meie kogemus Tulevas ei kinnita kumbagi.

Selle blogiseeria ajendiks oli ootamatult populaarseks osutunud pensionikalkulaator, mis lubab sul võrrelda oma II ja III sambasse kogunenud raha omavanuste keskmise vara suurusega. Esimeses osas arvutasin, et meie väljamõeldud kogujal Laural võiks olla oma päriselu eakaaslastega võrreldes kogunenud tänaseks juba neli korda rohkem vara ja teises osas näitasin, et Tulevas on suur hulk noori, kes on ka päriselt oma eakaaslastest kordades rohkem kogunud.

Leidsin, et nii väljamõeldud kui “päriselu Laurad” säästavad oluliselt rohkem kui nende sarnase sissetulekuga eakaaslased ning nende pensionivara on teeninud paremat tootlust. Kuidas see on võimalik ja mida saame neilt õppida?

Pooled Tuleva edukatest kogujatest on seadistanud kolmanda samba püsimakse

Rohkem raha kogumine ei ole distsipliini küsimus

Ei ole ju üllatav, et suurem tõenäosus tulevikuks koguda on neil, kes on teinud selle automaatseks. Me ei ole robotid ja ainult tahtejõu ja mälu peale lootma jäämine pole mõistlik. Pooled Tuleva edukatest kogujatest on seadistanud kolmanda samba püsimakse.

Seega, sihikindlad kogujad ei looda enesedistsipliini peale. Nende makse läheb kontolt maha kohe palgapäeva järel ja nad ei pea mõtlema, kas seda teha või mitte. Kuigi, tõepoolest on mõned neist ka õnnega koos, sest nende tööandja on võimaldanud suunata igakuine sissemakse kolmandasse sambasse juba enne palga töötajale väljamaksmist ehk enne tulumaksu arvestamist. Nii ei näegi nad seda raha vahepeal oma kontol, mis vähendab võimalust, et mingil põhjusel nad makse katkestavad. Nüüd on selline võimalus ka avaliku sektori töötajatel.

Hakkan päriselt homme rohkem säästma

Majandusteadlane ja Nobeli preemia laureaat Richard Thaler on leidnud, et veelgi kavalam on oma säästumäära tõsta palgatõusu arvelt. Thaleri “Save More Tomorrow” programmi rakendavad ettevõtted sõlmivad oma töötajatega ette kokkuleppe, et igast järgmisest palgatõusust pool läheb pensionifondi sissemakse suurendamiseks. Üsna lihtsalt on programmiga liitunud ettevõtted aidanud järjekindla tegutsemisega tõsta oma töötajate säästumäära kolmekordseks. (1)

Ka Eestis on meil hea võimalus seda kohe teha. Alates jaanuarist 2025 on võimalus tõsta oma II samba sissemakse vabatahtlikult 2% pealt 6% peale. Pole ime, et veerandil Tuleva päriselu Lauradest ehk tublidest kogujatest on juba praegu selleks avalduse esitatud. See on kaval võimalus tõsta oma säästumäära tulumaksuvabalt ja automaatselt, et edaspidi läheks veelgi suurem tükk tuleviku tarbeks pensionikontole. (2)

Keskmine tootlus on hea tootlus

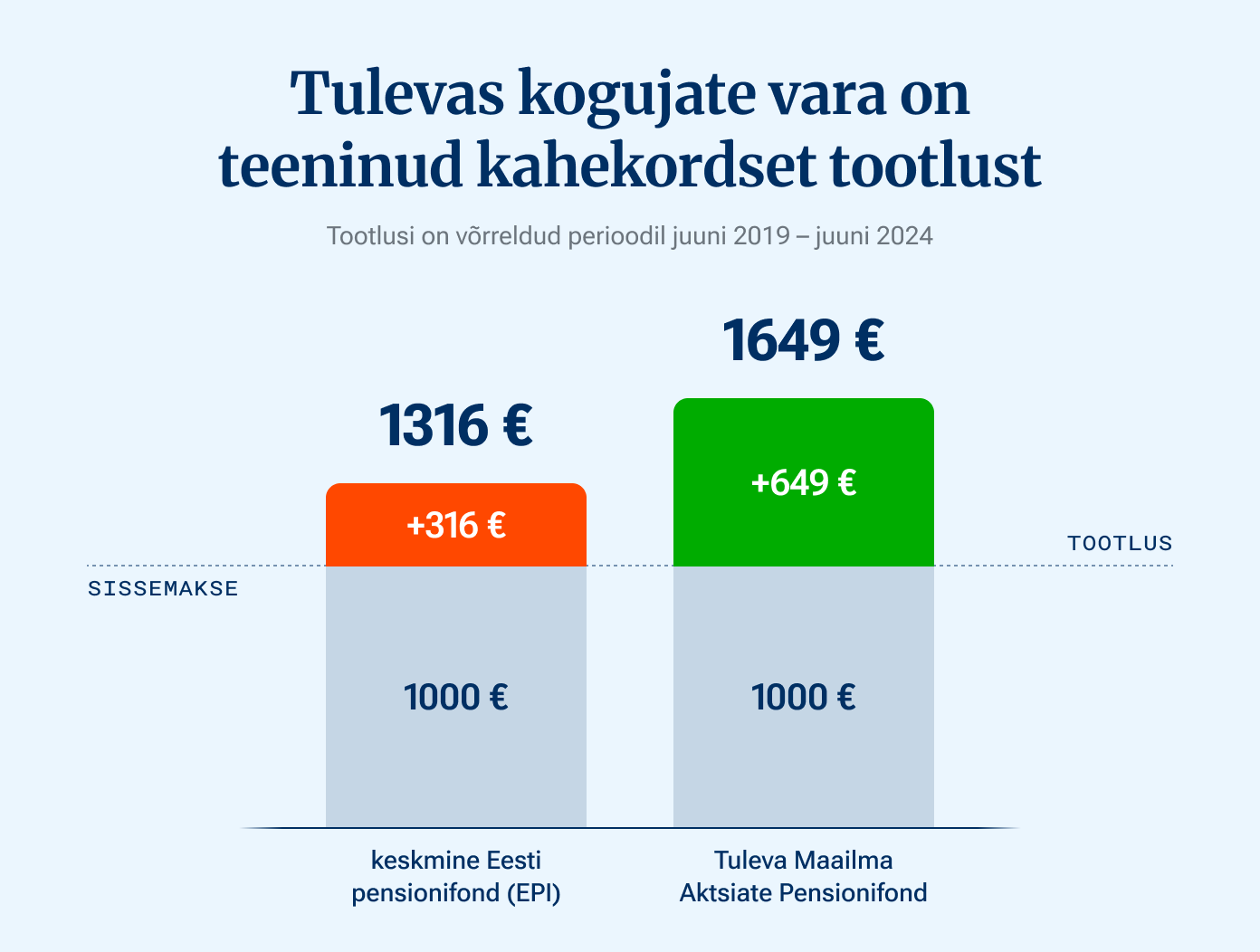

Tuleva päriselu Lauradel on läinud väga hästi. Viimase viie aasta jooksul on nende säästud pensionifondis tootnud keskmiselt 10% aastas. Viis aastat tagasi sisse makstud 1000 eurot on kasvanud 1649 euroks, neli aastat tagasi makstud 1000 eurot umbes 1570 euroks jne. Keskmises Eesti pensionifondis oleks 1000 eurot kasvanud viie aastaga poole vähem ehk ainult 1316 euroni. (3)

Allikas: Eesti Pensionifondidide Indeksi (EPI) ja Tuleva Maailma Aktsiate Pensionifondi tootluse võrdlus perioodil 01.06.2019–01.06.2024 põhineb Pensionikeskuse statistikal. (3)

See kõlab paradoksaalselt: keskmist tootlust teenides on meie Laurad tootluse poolest oma eakaaslase keskmisest kõvasti ees. See ei ole ainult Eesti pensionifondide eripära. Ka mujal maailmas kipub nii olema, et enamus investeerimisfonde ja nende kliente jääb tootluse poolest maailmaturu keskmisele alla. (4)

Keskmise tootluse saavutamiseks ei pea õnne olema. Meie Laurad on üsna kindlad, et nende vara teenib umbes maailmaturu keskmist tootlust, sest see on indeksfondi kaudu investeeritud maailma 3000 suurimasse börsiettevõtte aktsiatesse ning Tuleva fondide tasud on madalad. Seega on üsna paratamatu, et pikas plaanis kasvab päriselu Laurade vara käsikäes maailmamajanduse kasvuga.

Keskendu asjadele mida saad kontrollida

Me ei tea, kas Laurade vara ka tulevikus 10% aastas kasvaks. Keegi ei tea, milline saab olema maailma väärtpaberiturgude tootlus tulevikus. Paratamatult vahelduvad majanduses head aastad kehvematega. Keskendudes asjadele, mida saame kontrollida – oma säästumäära ning fondi madalaid kulusid – on meil väga hea võimalus, et tulemus tuleb hea.

Loe ka artikliseeria eelmisi osasid:

(1) Me oleme Thalerist ka oma blogis kirjutanud. Save More Tomorrow programmi tulemuste kohta on põhjalik ülevaade siin.

(2) Alates 2025. aastast saad suurendad teise samba sissemakseid kuni 6% peale. Arvuta oma tulumaksuvõit siin kalkulaatoris.

(3) Pensionifondide tootlusi saad võrrelda Pensionikeskuse lehel. Mina võrdlesin Tuleva Maailma Aktsiate Pensionifondi ja EPI indeksi tootluseid perioodil 01.06.2019–01.06.2024. Tuleva Maailma Aktsiate Pensionifond viimase 2, 3 ja 5 aasta tootlused aasta baasil on vastavalt +13,4%, +10,2% ja +11,2%. Mineviku tootlus ei garanteeri sarnast tootlust tulevikus, kuid oleme võtnud sihiks, et Tuleva fondide tootlus ei jää kunagi kaugele maha maailma väärtpaberiturgude keskmisest, nagu enamike Eesti pensionifondide tootlusega seni on läinud.

(4) Standard & Poors peab jooksvat ülevaadet investeerimisfondide tulemusest võrreldes turu keskmisega erinevate riikide ja ajaperioodide kaupa.

Kas peaksin geopoliitilise riski tõttu lõpetama pensioniks kogumise?

Me kogume raha, et minna tulevikule vastu kindlama sammuga. Pensionifondi kogunenud vara aitab meil tulla kenasti toime siis, kui me enam täiel määral tööl käia ei saa või ei taha. Geopoliitiline risk on pannud paljusid muretsema oma tuleviku pärast. See on Eestis alati olemas olnud, aga Venemaa agressioon Ukrainas on seda riski varasemast rohkem esile tõstnud. Kas ja mida peaksin tegema, et oma pensionivara geopoliitilise riski eest kaitsta?

Mistahes rasketes olukordades on parem, kui sul on kogutud tagavara. Paljude inimeste peamised säästud on kogutud teise ja kolmandasse sambasse. Mõned aga kaaluvad edaspidi koguda kuhugi mujale, sest arvavad, et Hispaanias asuv kinnisvara või välismaine pangakonto on Eesti vastu suunatud agressiooni eest paremini kaitstud.

Kas kogutud vara tasub pensionifondides edasi hoida? Jah, minu arvates on küll.

Ära unusta äärmuslikule mõeldes peamist riski

Me oleme inimesed, mitte kalkuleerivad robotid ja kipume tihti keskenduma mõnele äärmuslikule ja väga suure mõjuga stsenaariumile. Nii jätame tähelepanu alt välja olukorrad, millest ajalehe esikülje uudist ei saa, aga mille juhtumise tõenäosus on väga suur. Mina ei tea, kas Eestit tabab lähiajal sõda või mitte, aga ma tean, et väga suure tõenäosusega saan ma ühel päeval nii vanaks, et ei saa ega taha enam tööl käia ja siis on mul vaja sissetulekut.

Geopoliitiline risk on vaid üks paljudest riskidest. Võimalik, et igaks erijuhtumiks on olemas mingi kaitse, mis töötab paremini kui teised. Aga nii, nagu ei ole mõistlik osta igale koduseadmele lisakindlustust, ei ole mõistlik koguda eraldi tagavarasid iga elujuhtumi jaoks, mis sind tulevikus võivad tabada. See on lihtsalt liiga kallis.

Seepärast on pensionivara hea viis tuleviku kindlustamiseks: kui läheb väga hästi ja saad ning tahad põneval ja tasuval tööl käia kõrge vanuseni, siis võid pärandada selle lastele. Kui läheb plaanipäraselt, võtad ise tulevikus kasutusele. Kui läheb halvemini, saad vajadusel ka varem müüa fondiosakuid hädavajalike kulude katteks.

Kas saan pensionivara kasutada sõja korral?

Geopoliitiline risk ei ole must-valge. Sõda ei tähenda enam üksnes lahingutegevust, vaid ka hübriidrünnakuid. Sõja korral võib vaenlane korraldada küberrünnaku mõne Eesti riigiasutuse vastu, märkida ümber merepiiri, püüda katkestada sidet, rünnata mõnda Eesti piirkonda, okupeerida mõne piiriala või püüda okupeerida suisa kogu riigi.

See, kas saad oma pensionivara kasutada, sõltub sõja mõjudest.

Kehtiv investeerimisfondide seadus lubab fondivalitsejal pensionifondi osakute lunastamist ajutiselt peatada ainult Finantsinspektsiooni loal. Seaduses on kirjas, et seda tohib teha juhul, kui fondi varasid pole võimalik lunastamise katteks müüa või kui fondi osaku puhasväärtust pole võimalik arvutada. Kui pensionifondi varad on väljaspool Eestit ja maailmas arvutid ikka veel töötavad, pole pensionifondil väljamaksete peatamiseks otseselt põhjust.

Aga eriolukord võib riiki sundida ka uusi seadusi või korraldusi tegema. Näiteks limiteeris (aga ei peatanud) Ukraina valitsus Venemaa agressiooni järel pankadest sularaha väljavõtmist ja tehinguid välisvaluutaga. Sama tegi 2015. aastal Kreeka valitsus riiki tabanud finantskriisi ajal.

Sõbralikud riigid võivad ajutiselt külmutada okupeeritud riigi varad selleks, et takistada agressoril nende kasutamist. Näiteks tegid nii lääneriigid Kuveidi riigi ja tema pankade varadega 1990. aasta Iraagi okupatsiooni ajal. Pärast olukorra normaliseerumist said kodanikud oma varale vaba ligipääsu jälle tagasi. Ukrainas pole paraku olukord veel normaliseerunud ja näiteks päevane sularaha väljavõtmise limiit on ikka veel alles, kuigi see on juba üsna kõrgele tõstetud (2000 eurot päevas).

Ka Eesti pensionifondide vara asub valdavas enamuses välismaal, mille omandi üle peavad arvet suured lääne pangad või depositooriumid (nt Tuleva pensionifondide vara on eraldi kontol JP Morgan panga peetavas registris). NATO ja EU liikmena on meil hea põhjus eeldada, et need institutsioonid teevad koostööd meie liitlaste valitsustega selleks, et takistada võõrvõimul varadele ligipääsu, aga ka selleks, et säilitada õigetele omanikele varale ligipääs.

Mida saad sina teha geopoliitilise riski maandamiseks?

Pensionifondi valimisel saad mõelda läbi, kuidas mõjutab geopoliitiline risk sinu pensionivara.

Eesti Panga värske statistika järgi on Eestisse investeeritud kõikidest teise samba varadest 14% ja kolmanda samba varadest 5%. Kuigi fondijuhil ja poliitikutel võib olla tore Eesti investeeringutega uhkeldada, aitab teise ja kolmanda samba vara hoidmine väljaspool koduregiooni hajutada meie riske. Muideks, ka Rootsi riik soovitab oma kodanikel hoiduda pensionivara liigselt Rootsi investeeringutesse paigutamisest (1).

Pensionivara hoidmine väljaspool koduregiooni aitab hajutada riske

Tüüpilise indeksfondi portfell, nagu ka Tuleva oma, koosneb umbes 3000 maailma suurima börsiettevõtte osalustest. Need tegutsevad edasi isegi väga halva ja vähetõenäolise stsenaariumi korral, kui Eestit peaks tabama Ukrainaga sarnane löök.

(1) Nobeli preemia laureaat Richard Thaler ja Henrik Cronqvist, kes nõustasid Rootsit pensionifondide süsteemi loomisel leiavad oma 2004. aastal avaldatud artiklis, et Rootsi riik püüab oma riikliku fondi AP7 abil muuhulgas vähendada nn “kodu eelistust” (home bias) investeerimisel.

Miks on Laural pensionisammastes rohkem kui teistel keskmiselt? II osa

Teadlased, analüütikud ja arvamusjuhid viitavad tihti sellele, et Eesti inimesed ei säästa piisavalt. Aga kas tegelikult ka keegi nii palju säästab, kui need heasoovlikud nõuandjad soovitavad? Vaatasin üht gruppi noori inimesi, kes tänaseks on viis aastat Tulevas kogunud ja leidsin neid päris palju.

Eelmises osas vaatasime, kuidas on läinud Laural, kes alustas seitse aastat tagasi 25-aastaselt kogumist pensionifondides. Laural on esimese seitsme aastaga kogunenud teise ja kolmandasse sambasse mitu korda rohkem vara kui tema eakaaslastel. Laura edu on taganud esiteks see, et ta säästab rohkem kui tema eakaaslased ning teiseks on tema vara teeninud paremat tootlust kui Eesti keskmisel kogujal.

Aga Laura on minu väljamõeldud tegelene. Mida teevad Laura päris elu eakaaslased? Vaatasin Tulevas kogujate statistikat ja leidsin päris palju Laura-suguseid.

Tuleva päris Laurad on kogunud rohkem

Ma keskendusin alla 35-aastastele kogujatele, kes:

- on kogunud vähemalt viis aastat Tuleva teise samba fondis ja koguvad siin tänaseni (1);

- kelle tänane brutopalk jääb vahemikku 1000-5000 eurot kuus.

Neid kogujaid on Tulevas 1160, kusjuures naisi ja mehi on pea täpselt võrdselt. Neil on keskmiselt Tuleva pensionifondides veidi üle 25 000 euro vara. Keskmise vara mahu juures on sooline erinevus siiski juba märgatav: meeste keskmine on 27 300 eurot, aga naistel 23 500 tuhat ehk 14% vähem.

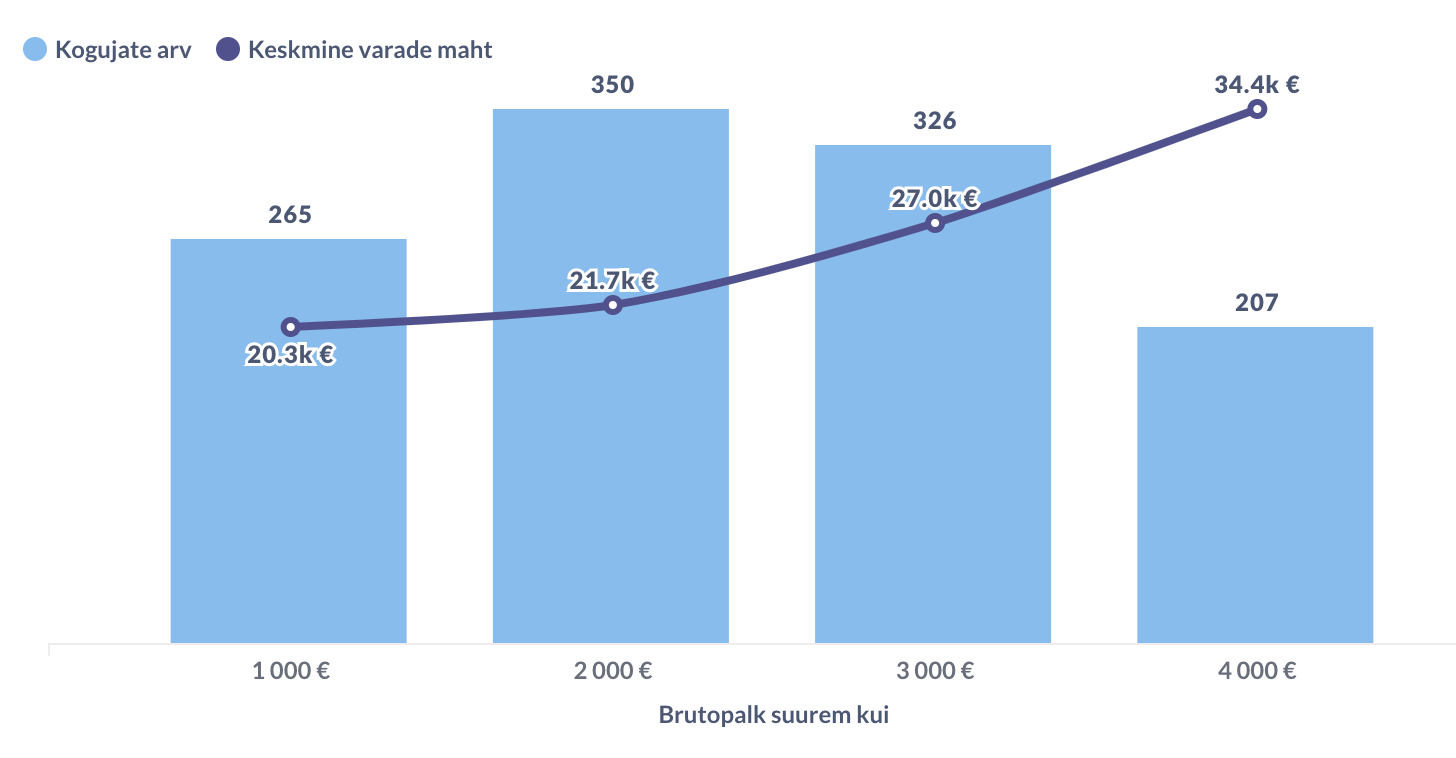

Graafikul on Tulevas koguvate Laurade jaotus viimase kuupalga järgi. Pensionikeskuse andmed ja Tuleva arvutused on 2024. aasta aprilli lõpu seisuga.

Meie Laurad säästavad rohkem

Üks põhjus, miks paljudel meie valimi Lauradest on keskmisest rohkem kogunenud, on kõrgem palk. Ometigi erineb pensionikonto suurus kordades ka nendes gruppides, kes teenivad omavanustega sarnast palka. (2)

Üks oluline põhjus peitub selles, et meie valimi kogujad teevad eakaaslastest suurema tõenäosusega sissemakseid kolmandasse sambasse. Eelmisel aastal tegi neist sissemakseid kaks kolmandikku, samal ajal kui kõikidest Eesti palgasaajatest tervikuna napilt kuuendik.

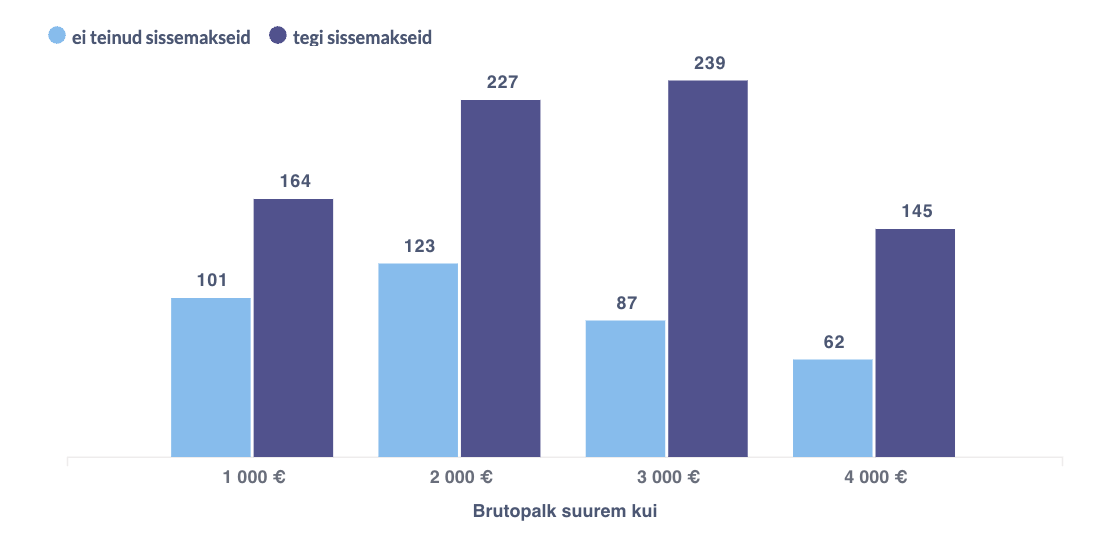

Graafikul on Tulevas koguvate Laurade arv vastavalt sellele, kas nad tegid või ei teinud eelmisel aastal kolmandasse sambasse sissemakseid. Pensionikeskuse andmed ja Tuleva arvutused on 2024. aasta aprilli lõpu seisuga.

Veerand Lauradest kogub juba mitu aastat sihikindlalt

Laurade valimis on veel üks suur erinevus. Valdav enamus Laurasid avas endale kolmanda samba esimesel võimalusel ehk niipea, kui alustas töötamist. Aga veerand neist läks veel sammu edasi ja hakkas sinna kohe ka tõsiselt säästma. Neil sihikindlatel Lauradel on pensionifondidesse kogunenud ligi 10 000 eurot rohkem kui meie valimi keskmisel kogujal. (3)

Graafikul on Tulevas koguvad Laurad, kes on viimased kolm aastat pannud igal aastal kolmandasse sambasse vähemalt 1000 eurot. Grupid on viimase kuupalga järgi. Pensionikeskuse andmed ja Tuleva arvutused on 2024. aasta aprilli lõpu seisuga.

Aga kuidas on ülejäänud Lauradega? Kui võtta valimisse ka need Laura eakaaslased, kes said kolmanda samba aasta hiljem tööle, lisandub sellesse sihikindlate kogujate nimekirja veel 100 inimest. Ehk siis võime öelda, et kolmandik Tuleva Lauradest on vähemalt kaks aastat sihikindlalt kogunud. Ma olen kindel, et igal aastal lisandub neid juurde.

Muideks, miks ma selles nii kindel olen? Kirjutan sellest blogiseeria kolmandas osas, kus vaatan, mis aitab inimesel lihtsamini sihikindlalt koguda.

Loe ka artikliseeria teisi osasid:

(1) Meie andmed näitavad ainult seda, kui palju on inimene Tuleva pensionifondis kogunud. Selleks, et osaliselt teistes fondides kogujate andmed ei moonutaks keskmisi, võtsin valimisse need inimesed, kelle teise samba jääk on üle 7500 euro, sest nii palju on teise sambasse viie aastaga sisse maksnud inimene, kes teenis 2019. aaastal keskmist palka.

(2) Statistikaameti andmetel on 25–35-aastaste vanusegrupi keskmine palk 1832 eurot.

(3) Võtsin lihtsustatult eelduseks, et inimene, kes juba kolm aastat vähemalt 1000 eurot aastas kolmandasse sambasse kogub, on sihikindel koguja.