Mida sina täna teha saad, et su pensionisammas teeniks tulu sulle, mitte pangale?

Seadusemuudatus, mis sunnib panku pensionifondide valitsemistasusid vähehaaval langetama, on õige, aga liiga arglik samm – arenenud riikide keskmisele tasemele jõuame heal juhul alles viie aasta pärast. Ole sina targem ja anna oma rahale kasvuks paremad eeldused kohe täna.

Ligi kolmveerand vanade fondide tasudest läheb just müügikuludeks ja pankade kasumiks – need kulud ei aita sinu vara tootlust suurendada, vaid vähendavad seda. Lisaks Tulevale on sul muide nüüd valida ka SEB, LHV ja Swedbanki indeksifondide vahel.

Lähemalt:

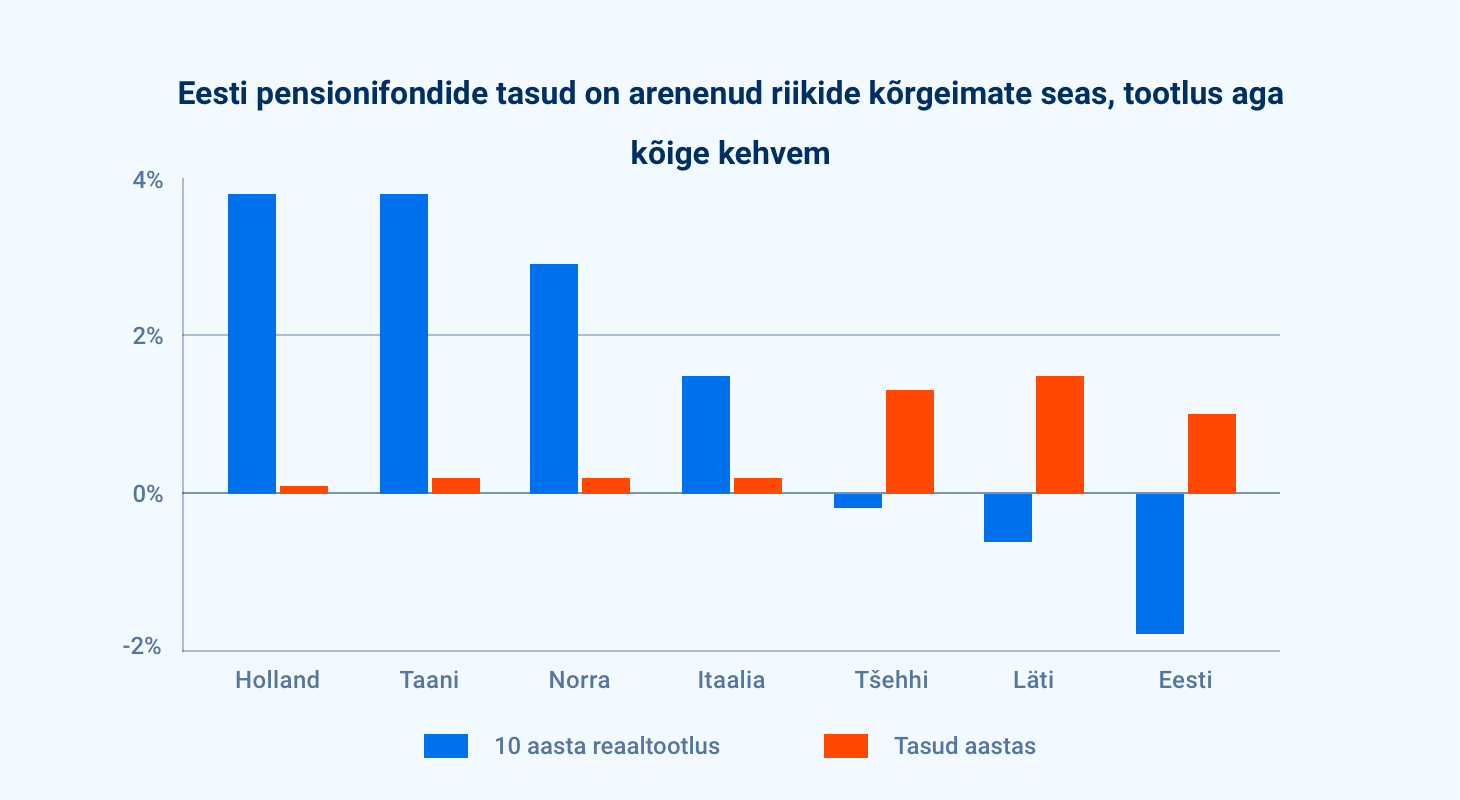

Eesti pankade pensionifondid ongi aastaid maailmas silma paistnud kahe asjaga.

1. Kõrged tasud.

2. Kehv tootlus.

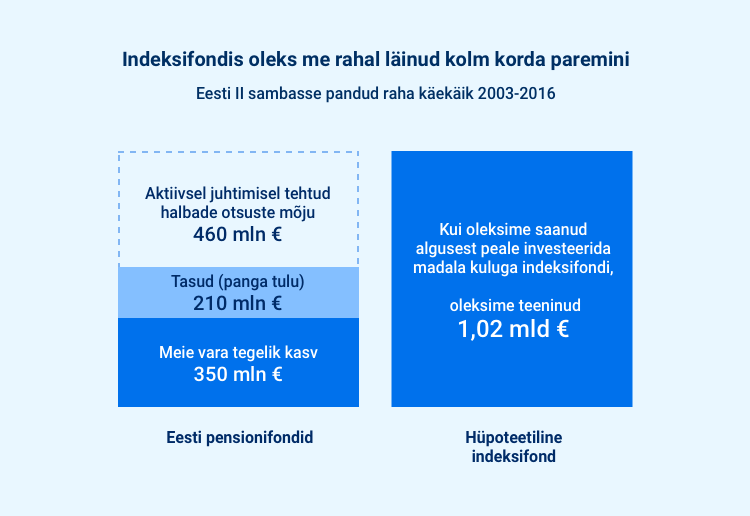

Kui meie vara oleks pensionifondides kasvanud sama hästi kui maailma investoritel keskmiselt, oleks Eesti inimesed täna sadade miljonite eurode võrra rikkamad. Aga mis läinud, see läinud.

Maailmaturu võrdlusindeks: 50% MSCI ACWI (EUR) ja 50% Euro Government Bond Index. Eesti pensionifondide tootlus on mõõdetud EPI indeksiga, teenustasu arvestatud vastavalt rahandusministeeriumi statistikale. Tuleva arvutused.

Varem sul paremat valikut polnudki. Tänaseks on ühtteist muutunud. Tüdinenud sellest, et raha, mida riik kohustab meid iga kuu otse palgast pensionifondi suunama, teenis tulu pigem pankadele kui meile endile, tulid ärksad inimesed Tulevasse kokku ja hakkasid tegutsema.

Teiseks, alustasime koostööd seadusloojatega, et aidata teha Eestile targem pensionistrateegia. Selline, mis seaks inimeste huvid finantssektori ärihuvidest ettepoole ja aitaks maailma väärtpaberiturgude ajaloost ning edukate riikide kogemusest õppides saada igast säästetud eurost maksimaalse kasu. Ainuüksi eelmisel aastal hoidsid Eesti inimesed 1,5 miljonit eurot kokku tänu sellele, et Tuleva ettepanekul keelati kõrged tasud, mida pangad seni võtsid pensionifondi vahetamise eest.

Kolmandaks, näitasime eeskuju ja tegime endale ise oma pensionifondid, mille investeerimisstrateegia lähtub andmetest, mitte fantaasiatest ega usust targa fondijuhi maagiasse. Tulevas koguvad teiste hulgas pensionit tippjuhid Indrek Neivelt ja Sandor Liive, Transferwise’i asutajad Kristo Käärmann ja Taavet Hinrikus, OECD nõunik Annika Uudelepp, kommunikatsiooniekspert Daniel Vaarik, Rikkaks saamise õpiku autor Jaak Roosaare, suurettevõtja Indrek Kasela, Avatud Eesti Fondi juht Mall Hellam ja paljud teised ärksad inimesed. Lisaks Tuleva asutajatele ja liikmetele võivad nüüd meiega koos pensioni koguda kõik, kellel teine sammas olemas.

Fondivahetuseks kulub netipangas mõni minut ja see ei maksa sulle muide midagi – Tuleva ettepanekul keelas riik 2017. aastast pankadel pensionifondist väljumise eest kõrget tasu võtta.

Tuleva fondivalitseja lähtub järgmistest põhimõtetest:

1. Investeerime passiivselt. See tähendab, et jagame raha reeglipäraselt maailma suurimate ettevõtete aktsiate ja valitsuste võlakirjade vahel – nii on riskid hajutatud.

2. Investeerime pidevalt. Nii maandab meie investorite riske alati ka dollar cost averaging ehk ostude ajas hajutamine.

3. Keskendume pikaajalisele tootlusele, sest katsed hoida osaku hinda turgude lühiajalistes kõikumistes stabiilsena oleks pikaajalisele investorile väärtusetu kulu. Sinule on tähtis see, et su raha kasvaks võimalikult palju selleks päevaks, kui sa pensionile jääd, mitte see, kui palju su vara väärtus vahepeal kõigub, eks?

4. Hoiame kulud nii madalal kui võimalik ja ei kuluta sinu raha ekstravagantsetele reklaamikampaaniatele, müügimeeste armeedele ega muudele asjadele, mis pensionikogujatele pikas plaanis väärtust ei loo.

Tuleva eeskujul käivitasid vastumeelselt oma indeksifondid ka kolm panka – Swedbank, LHV ja SEB. Pankade indeksifondid pole päris nii soodsa tasuga, aga on ikkagi palju targem valik kui vanad, kõrge tasu ja kehvade tulemustega fondid. Nii et kui Tuleva sulle ei meeldi, suuna oma vara ühte neist! (Paraku pangad ise oma indeksifonde sulle pigem ei reklaami. Miks, võid siit lähemalt lugeda.)

Kui sa tahad anda oma pensionivarale kasvuks parimad eeldused, vali madalate kuludega indeksifond kohe täna. Iga euro, mis sa igal aastal fondivalitsejale tasudeks maksad, ei teeni sulle järgmistel aastakümnetel tulu – kõrge tasuga fondis edasi tiksudes kaotad seetõttu elu jooksul kümneid tuhandeid eurosid.

Meiega koos võivad pensionit koguda kõik Eesti inimesed. Aga kui tahad kasu saada Eesti põnevaima sotsiaalse startup-i arengust ja samal ajal anda oma panuse selleks, et Eesti saaks tõesti targema pensionistrateegia, mis meid kõiki rikkamaks teeb, tule ka Tuleva ühistu liikmeks.

Tuleva: pensionisamba avamine vabatahtlikuks liitumiseks ähvardab läbi kukkuda

Tuleva juhatuse liige Tõnu Pekk juhtis täna Riigikogu sotsiaalkomisjoni istungil poliitikute tähelepanu ohule, et plaan avada teine pensionisammas vabatahtlikuks liitumiseks enne 1983. aastat sündinud inimestele võib läbi kukkuda.

“See on hea plaan,” ütles Tõnu Pekk. “Aga see plaan kukub läbi, kui kogutud vara mõistlik kasutamine on ka edaspidi takistatud. Inimesed lihtsalt ei kasuta seda võimalust. Kas te ise soovitaksite oma lähedastel lukustada raha halba süsteemi?”

Siin on Tõnu sõnavõtu täistekst:

Austatud sotsiaalkomisjoni liikmed. Viimastel päevadel on juttu olnud sellest, et Eesti pensionisüsteemi tuleb raha juurde leida. Mina esindan 4000 inimest, kes täna pensioniks raha koguvad. Meie palume teilt, et kõigepealt lõppeks selle raha raiskamine, mida me juba säästame.

Kui meil oleks sama hea süsteem kui näiteks Rootsil, saaksid inimesed sama raha eest 30 – 60% rohkem pensionit. Rootslased säästavad tootlikumalt ja kasutavad kogutud vara efektiivsemalt.

See ei ole õunte võrdlemine apelsinidega. Raha on võrreldav mõõtühik. Teie ülesanne on luua eeldused selleks, et ka Eesti inimesed saaksid igast säästetud eurost rohkem kasu.

Teiste riikide kogemusest õppimine ja õpitu rakendamine Eestis võtab aega. Enamikul meist on aega.

Aga neil, kes varsti pensionile lähevad, ei ole aega. Jutt on kümnetest tuhandetest inimestest.

Teil on täna võimalus lahendada nende õigustatud mure lihtsa seadusemuudatusega. Õigus valida fondipension.

Mida see annab?

– Esiteks: vara, mida inimene veel ei kasuta, teenib tulu. Me ei ole nii rikkad, et tootlusest loobuda.

– Teiseks: surma korral pärivad ülejäänud vara lapsed.

– Kolmandaks: ära jäävad kindlustusseltsi kulud.

Eelmisel aastal kulutasid kindlustusseltsid iga teise samba pensionideks makstud 1000 euro kohta 430 eurot oma kuludeks.

Ükski mõistlik riik ei sunni inimesi sellisel viisil oma sääste raiskama.

Mis juhtub, kui lahendust jälle ei tule?

80 000 inimest kaotab suure osa oma pensioniks kogutud säästudest. Nad on seadusega sunnitud ostma kindlustuslepingu, mis neile elukestvat püsiva väärtusega sissetulekut ei taga.

Aga see pole ainus tagajärg.

Teil on plaan avada teine sammas uuesti vabatahtlikuks liitumiseks. See on hea plaan. Aga see plaan kukub läbi, kui kogutud vara mõistlik kasutamine on ka edaspidi takistatud. Inimesed lihtsalt ei kasuta seda võimalust. Kas te ise soovitaksite oma lähedastel lukustada raha halba süsteemi?

Kui te tahate, et inimesed pensionisambaga liituks, tuleb anda jõuline signaal, et riik võimaldab kogutud raha tulevikus mõistlikult kasutada.

Alustada tuleb nendest, kes varsti pensionile jäävad.

On arusaadav, et kindlustusseltsid püüavad teid lahendustest eemale hirmutada. Teie asi on kolme ettevõtte ärihuvidest läbi vaadata.

Veelkord: praegune süsteem ei kindlusta püsiva väärtusega sissetulekut elu lõpuni. Sellele on viidanud ka Riigikontroll. Pidevalt kahanev pisike pensionilisa ei saa olla õigustuseks olukorrale, kus inimesed on seadusega kohustatud ostma halva kindlustustoote.

____

Kordan meeldetuletuseks üle ka, millist muudatust meie ettepaneku rakendamine vajab. Kogumispensionide seaduse § 42 lg 3 ütleb täna: osakuomanikul on õigus leppida kokku fondipension, kui talle kuuluvate osakute koguväärtus on väiksem kui 50-kordne rahvapensioni määr.

Meie ettepanek on lisaks anda võimalus valida fondipension ka neile, kellel tekib õigus kohustuslikule kogumispensionile hiljemalt 2025. aastal.

Nii lihtne see ongi. Üks lause.

Loe ka Tuleva avalikku pöördumist rahandusminister Toomas Tõnistele ja sotsiaalkaitseminister Kaia Ivale.

Kui tahad ise Tuleva tegemistest kasu saada ja kaasa aidata, et Eesti saaks targa pensionistrateegia, ühine Tuleva liikmeskonnaga.

Avalik pöördumine sotsiaalkaitseministrile ja rahandusministrile

Lugupeetud minister Kaia Iva ja minister Toomas Tõniste. Palun astuge välja 145 000 lähema 15 aasta jooksul pensionile suunduva inimese kaitseks. Nende varalist seisu ja elujärge ähvardab pöördumatult kahjustada viivitus pensionisamba väljamaksete süsteemi parandamisel.

Pensionikogujaid ühendava Tuleva ühistu algatusel jõudis Riigikogu menetlusse ettepanek teise pensionisamba väljamaksete reformiks. Vara mõistlikku käsutamist takistav väljamaksete kord on üks Eesti pensionisüsteemi valulisemaid probleeme. Seda ilmestab fakt, et ettepanek kogus kõigist Uue eakuse rahvakogu ideedest ülekaalukalt suurima toetuse. Probleemidele teise samba väljamaksetes on samuti viidanud nii Riigikontroll oma 2014. aasta raportis, kui ka Õiguskantsler oma 2017. aasta ülevaates.

Ligi 2400 Eesti inimese allkirjaga ettepanekul on kaks osa:

1. Eesti peab õppima teiste riikide kogemustest, seadma kindlustusseltside ärihuvidest ettepoole inimeste õiguse käsutada oma vara mõistlikult ning reformima teise samba väljamaksed nii, et saaksime kogutud säästudest pensionieas maksimaalse kasu.

2. Kuni 2025. aastani pensioniikka jõudvatele inimestele tuleb viivitamatu ülemineku-lahendusena anda võimalus kasutada kogutud vara fondipensionina, sõltumata kogutud summast.

Eesti tark pensionistrateegia peab sündima põhjaliku analüüsi tulemusel, mis seab mõõdetavad, inimesekesksed eesmärgid. Aga aegkriitilisi probleeme ei tohi tähelepanuta jätta.

Ettepaneku arutamisel piirdus Riigikogu rahanduskomisjon vaid ühe istungiga jaanuaris 2018. Ligi neli kuud hiljem vastas komisjoni esimees Mihhail Stalnuhhin, et plaanis on tellida Riigikogu Arenguseire Keskuselt analüüs pensioni teise sambaga seonduvate poliitikasoovituste saamiseks, mis arvestaks praegu menetluses oleva eelnõuga (613 SE) kavandatavate muudatustega. Analüüsi täpsem fookus ega ka ajakava ei ole täna teada.

Tulevas oleme veendunud, et Eesti tark pensionistrateegia peabki sündima põhjaliku analüüsi tulemusel, mis seab üheselt mõistetavad, mõõdetavad, inimesekesksed eesmärgid. (Oleme mures, et seniste muudatuste puhul – kaasa arvatud komisjoni kirjas mainitud eelnõus – pole väljendatud süsteemi eesmärkidest lähtuvaid mõõdikuid, mis võimaldaks tulevikus nende mõju hinnata.)

Samaaegselt ei tohi aga edasi lükata aegkriitiliste probleemide otsustavat lahedamist.

Paraku jättis Riigikogu rahanduskomisjon tähelepanuta just inimeste ettepaneku aegkriitilise osa: anda kuni 2025. aastani pensioniikka jõudvatele inimestele võimalus kasutada teise sambasse kogutud vara fondipensionina.

Austatud ministrid, siin palumegi teie abi:

Vahemikus 2018 – 2025 suundub pensionile igal aastal keskmiselt 10 000 teise pensionisambaga vabatahtlikult liitunud inimest. Nende teise samba vara arvelt ei suuda ükski kindlustusselts pakkuda elupäevade lõpuni pensionilisa, mis elujärge tuntavalt parandaks.

Samas sunnib kohustuslik kindlustusleping neid maksma suure osa oma pensioniks kogutud varast kindlustusseltsi kuludeks, võtab võimaluse teenida varalt tootlust ja välistab kasutamata jäänud vara pärandamise lastele. Ükski vastutustundlik inimene ega riik nii oma vara ei käsutaks.

Palun tulge nendele inimestele appi. Lisage juba Riigikogus arutlusel olevasse pensionisüsteemi muudatuste paketti järgmine ülemineku-lahendus:

Anda kõigile kuni 2025. aastani pensioniealiseks saavatele teise sambaga vabatahtlikult liitunud inimestele õigus soovi korral valida fondipension.

See lahendus võimaldab inimestel oma varalt tulu teenida ka pensioni väljamaksete faasis. Surma korral pärivad kasutamata jäänud vara selle omaniku seaduslikud pärijad. Ära jäävad kindlustusseltsi kulud, mis inimeste pensionivara hinnanguliselt keskmiselt vähemalt viiendiku võrra vähendavad.

Mõned olulised märkused, mis meie pöördumise konteksti selgitavad.

1. Vastuargumendina on viidatud, et fondipensioni võimaldamine ei täidaks täielikult pensionisüsteemi eesmärki – kindlustada inimestele piisav sissetulek elupäevade lõpuni.

Paraku ei suuda seatud eesmärke täita ka tänane süsteem (sellele on viidanud ka Riigikontroll). See ei saa olla õigustuseks olukorrale, kus inimesed on kohustatud valima halva ja väga halva pakkumise vahel. Pakutud ülemineku-lahendus võimaldaks pensioniks kogutud raha kasutada parimal viisil minimaalsete riskidega.

Fondipensioni puhul on tõepoolest risk, et oodatavast keskmisest kauem elavad inimesed kasutavad oma teise samba vara ära enne elupäevade lõppu ja peavad seejärel toime tulema ainult esimest sambast saadava pensioniga.

20 aasta pärast moodustab täna pensionilepingu sõlminud inimese igakuisest pensionist II samba makse vaid 5%.

Võrreldes täna pakutavate kindlustuslepingute tingimustega on selle riski mõju minimaalne. Ükski kindlustusselts ei paku elukalliduse tõusuga käsikäes kasvavaid pensionimakseid. Keskmise täna pensionile suunduva inimese teise samba pensionilepingu järgne igakuine makse moodustaks täna tema pensionist (esimene ja teine sammas kokku) umbes 11%, 20 aasta pärast aga vaid 5%. (1)

Samal ajal on isegi madala tootlusega silma paistnud Eesti pensionifondid suutnud tagada inimeste rahale vähemalt nullilähedase või napilt positiivse reaaltootluse.

2. Erinevalt näiteks Rootsist ei ole Eesti inimestel täna võimalik hinnata, kui suur osa nende pensionivarast kindlustusseltsidele läheb. Süsteem on läbipaistmatu.

Siiski, teatud indikatsiooni kulude mahust annab, kui vaadata sisse kasvõi 2017. aasta kindlustusseltside aruannetesse. Möödunud aastal maksid Eesti kindlustusseltsid teise samba pensioni maksetena inimestele kokku 3,5 miljonit eurot. Samal ajal olid seltside kulud nende pensionilepingute haldamisele kokku 1,5 miljonit eurot.

Iga inimestele välja makstud 1000 euro kohta läks seega 430 eurot kindlustusseltside ülevalpidamiseks. (1)

3. Tänaseks on möödas peaaegu terve aasta Kogumispensionide seaduse muudatuse vastuvõtmisest, mis lisas võimaluse pakkuda ka investeerimisriskiga pensionilepinguid. Sellised lepingud peaksid võimaldama teenida kogutud varalt tulu ka väljamaksete perioodil.

Mitte ükski kindlustusselts uut tüüpi investeerimisriskiga pensionilepinguid inimestele ei paku. Pensionile suundujate jaoks ei ole seega midagi muutunud.

Pensionisüsteemi valulisi probleeme ei saa lahendada üksikute detailide peenhäälestusega. Tuleva ei toetanud mainitud seadusemuudatust – juhtisime arutelufaasis korduvalt tähelepanu, et see suurendab väljamaksete paindlikkust vaid näiliselt, aga mitte sisuliselt.

4. Täna kavas olevate pensionisüsteemi muudatuste oluliseks osaks on plaan avada teine pensionisammas vabatahtlikuks liitumiseks 1970-1982 sündinud inimestele. See on samm õiges suunas: parim viis jätkusuutliku pensioni tagamiseks on, kui inimesed kogu tööaja vältel järjekindlalt raha säästavad.

Kui aga kogutud vara mõistlik kasutamine on ka edaspidi takistatud, ei ole lootust, et inimesed võimalust teise sambaga vabatahtlikult liituda ka tegelikkuses kasutavad. Kas teie soovitaksite sõpradel ja lähedastel lukustada oma säästud ebaefektiivsesse süsteemi?

Seega, kui Riigikogu ei asu vaatlema pensionisüsteemi tervikuna ja viivitab teise pensionisamba väljamaksete reformiga, võib ka see, juba töös olev muudatus, läbi kukkuda.

Meie soovitused:

1. Koos Riigikogus arutlusel oleva pensionisüsteemi muudatuste paketiga tuleks täiendavalt muuta Kogumispensionide seaduse § 42 lg-t 3 järgmiselt:

“Osakuomanikul on õigus leppida kokku fondipension, kui talle kuuluvate osakute koguväärtus on väiksem kui 50-kordne rahvapensioni määr või osakuomanikul on tekkinud käesoleva seaduse § 40 lõike 1 alusel õigus kohustuslikule kogumispensionile hiljemalt 2025. aastal.”

2. Palun võtke tähelepanu alla pensionisüsteem tervikuna!

Eestis on hääli, mis pensionisüsteemi puuviljaturuga samastades – “õunu ei saa apelsinidega võrrelda” – eelistavad süsteemi osade koosmõju hindamise ning edukate riikide kogemusest õppimise asemel rahulduda pisimuudatustega.

Kutsume poliitikuid ja riigiametnikke üles tulevikus rääkima rahast, mitte puuviljadest. Raha on võrreldav ja mõõdetav ühik. Edukas pensionisüsteem loob eeldused selleks, et iga säästetud euro annaks inimestele nii suure pensioni kui võimalik. Me ei ole nii rikkad, et loobuda tootlusest ei pensionivara kogumise ega kasutamise faasis.

Loome Eestile targa, inimesekeskse pensionistrateegia! Tuleva Eesti ärksaid pensionikogujaid ühendava organisatsioonina on igati valmis abistama.

Tulundusühistu Tuleva nimel

Tõnu Pekk ja Priit Lepasepp

(1) Vaata Tuleva rahandusministeeriumi statistika ja kindlustusseltside aruannete põhjal tehtud arvutusi siit.

Kuidas oma pensionisammast kapi-indeksifondide eest kaitsta?

Pensioniks raha kogudes on tark eelistada ausat, madalate kuludega indeksifondi. Aga mis on halba selles, kui aktiivselt juhituna reklaamitud panga pensionifond tegelikult samuti salamisi indeksifondina tegutseb?

Euroopa investorite ühendus Better Finance kahtlustab, et enamik Eestis tegutsevaid pankade pensionifonde on tegelikult passiivselt juhitud ehk “kapi-indeksifondid”. Suur-Britannias pidid nii käitunud fondivalitsejad investoritele kahjutasu maksma.

Kas sinu pensionisammas on panga pensionifondis? Vaatame lähemalt, kui kalliks nn “kapi-indeksifondi probleem” sulle maksma minna võib.

Kapi-indeksifond võtab sinu rahast tasudeks palju rohkem kui kaasaegne, aus indeksifond

On ju tõsi, et maailma juhtivad majandusteadlased soovitavad pensioniks kogudes eelistada just indeksifonde, sest tänu hästi hajutatud riskidele ja madalatele tasudele ei jää nende tootlus kunagi turu keskmisest kaugele maha.

Täpsemalt jääb indeksifondi tootlus turu keskmisele alla teenustasu võrra. Indeksifondide tasu on reeglina aktiivselt juhitud fondidest kordades madalam.

Nii maailma kui Eesti turgude analüüs näitab selgelt, et aktiivselt juhitud fondide tulemus jääb enamasti turu keskmisest kehvemaks. Aga üksikud saavutavad alahinnatud väärtpabereid valides ja turgu ajastades väga hea tulemuse. Eeldusel, et sa ei valinud fondi lihtsalt hetke ajel telleri või müügiagendi meelitusel, otsustasid aktiivselt juhitud fondi kasuks tõenäoliselt sellepärast, et sa usud just selle fondi juhi erakordsetesse võimetesse.

Eesti pankade pensionifondide seas säravaid tähti seni pole olnud, aga alati on väike võimalus, et just sinu pensionifondi juht teenib aktiivsete otsustega sulle tulevikus keskmisest hoopis palju paremat tootlust. Kui aga sinu aktiivsena reklaamitud fond on tegelikult passiivselt turuindeksit järgiv kapi-indeksifond, siis sellist võimalust pole. Nagu ausal indeksifondilgi, jääb sellise fondi tulemus teenustasu võrra maailma väärtpaberite keskmisest kasvust maha.

Kapi-indeksifondide tasud on ausatest indeksifondidest kõrgemad ja tulemus selle võrra paratamatult kehvem.

Asi on selles, et aktiivselt juhituna reklaamitud fondide tasud on ausatest indeksifondidest mitu korda kõrgemad. See tähendab, et kapi-indeksifondi tootlus pärast tasude maha arvamist tuleb paratamatult kehvem.

Kõrgete tasude tõttu koguneb sulle pensioniks kümnete tuhandete eurode võrra vähem vara

Näide: Oled 30-aastane ja teenid täna 1800 eurot kuus netopalka. Oletame, et sinu sissetulek kasvab igal aastal 3% ja turgude keskmine tootlus enne teenustasusid on lähikümnenditel 5%.

Kui sinu vara on varjatult indeksit järgivas panga pensionifondis, mis võtab igal aastal jooksvateks tasudeks kokku (valitsemistasu + muud kulud) 1,41%, teenib sinu vara igal aastal pärast tasude maha arvamist keskmiselt 3,67% tootlust. Kui oleksid valinud läbipaistva, madalate kuludega indeksifondi ja maksaksid tasudeks vaid 0,47%, kujuneks sinu vara keskmiseks tootluseks 4,53%.

Tillukesed protsendid? Absoluutsummas läheb see pealtnäha väike erinevus sulle tööelu vältel maksma üle 46 000 euro. Soodsa tasuga indeksifondis koguksid omale ülaltoodud eeldustel pensioni teise sambasse 262 400 eurot, kõrgema tasuga fondis aga 216 000 eurot.

Kui sa töötad näiteks tehnoloogiasektoris ja sinu palk on kõrgem – ütleme 3000 eurot, kaotad kallimas kapi-indeksifondis madala kuluga fondiga võrreldes samadel eeldustel ligi 75 000 eurot.

Eelista alati ausat indeksifondi, mis lähtub sinu vara investeerimisel selgetest, läbipaistvatest reeglitest, ja hoiab kulud nii madalal kui võimalik.

Eesti soodsaimad indeksifondid on Tuleva Maailma Aktsiate Pensionifond (kogukulu aastas 0,47%), SEB Energiline Pensionifond Indeks (kogukulu 0,49%) ja Tuleva Maailma Võlakirjade Pensionifond (kogukulu 0,5%). (Vaata täna kehtivaid Tuleva Maailma Aktsiate Pensionifondi tasusid ja Tuleva Maailma Võlakirjade Pensionifondi tasusid.) Neist kaks esimest sobivad kõigile, kellel on pensionini veel vähemalt kümme aastat aega. Viimane on hästi konservatiivne fond ja on mõeldud üle 55-aastastele inimestele, kes plaanivad oma pensionivara juba lähiaastatel kasutama hakata.

Kus on Eesti mõõdetavate eesmärkidega pensionistrateegia?

Peaminister Jüri Ratase sõnul hakkab valitsus lähipäevil arutama pensionireformi eelnõu. Pensionikogujaid ühendava Tuleva ühistu hinnangul pole õige asuda muutma üksikuid seadusi enne, kui valitsus on seadnud Eesti pensionistrateegiale üheselt arusaadavad, realistlikud ja mõõdetavad eesmärgid.

Täname võimaluse eest avaldada arvamust kavandatava riikliku pensionikindlustuse reformi kohta. Eesti ainsa pensionikogujate ühendusena seisab Tuleva selle eest, et iga säästetud euro annaks meie liikmetele ja laiemalt kõigile Eesti inimestele maksimaalse sissetuleku pensionieas. Et seda tagada, soovitame süsteemi muutmisel arvesse võtta järgmisi ettepanekuid:

1. Eesmärgid peavad olema mõõdetavad ja üheselt mõistetavad

Eelnõu seletuskirjas seisab, et “ riikliku pensionikindlustuse esmane eesmärk on tagada inimestele pensionipõlves piisav sissetulek ja olla vaesuse eest kaitstud” . Seletuskiri kinnitab, et muudatuste tulemina tagatakse piisav sissetulek. Tuleva on seisukohal, et soovitava mõju prognoosimiseks ja tulemuste hindamiseks tuleb seada mõõdetav eesmärk . Kui suur pension kaitseb vaesuse eest? Mis on piisav sissetulek?

Kordame ettepanekut, mille oleme teinud ka varem Rahandusministeeriumile ja Riigikogule: riik peab seadma üheselt mõistetavad ja elukalliduse tõusu arvestavad toimetulekupensioni arvutamise põhimõtted . Arusaadav ja mõõdetav riikliku pensionikindlustuse eesmärk oleks toimetulekupensioni saavutamine kõigile inimestele.

Täna on kasutusel erinevad arvestused, mis eesmärke ja riske paraku hägustavad. Ühelt poolt on näiteks ilmne, et kehtiv rahvapensioni määr (täna alla 180 euro) ei taga tegelikkuses toimetulekut. Inimesed, kelle pension jääb sellele tasemele, vajavad täna ja tulevikus toimetulekutoetusi riigilt, omavalitsustelt ja/ või lastelt. See on probleem vaesuses elavatele pensionäridele ja risk riigieelarvele, millest ei tohi mööda vaadata.

Teiselt poolt on mainitud eesmärki, et riigi keskmine netopension moodustaks vähemalt 40% riigi keskmisest netopalgast. See võib olla sobiv individuaalne eesmärk, aga ei ole meile riigina mõistlik. Pensionikindlustuse eesmärk ei tohi rahulduda rahvastiku keskmisega: see, kui üks inimene saab pensioniks 80% riigi keskmisest netopalgast, ei aita kuidagi vähendada väiksema pensioniga inimeste vaesusriski ega sellega seotud riske riigieelarvele.

2. Riik peab otsima viise, mis aitaksid oluliselt suurendada pikaajalist säästmist

On tervitatav, et II sambaga liitumiseks antakse võimalus ka nendele, kes ei teinud seda pensionireformi alguses. Neile avatakse II sammas 11 kuuks 2020. aastal.

Parim viis jätkusuutliku pensioni tagamiseks on see, kui inimesed kogu tööaja vältel järjekindlalt raha säästavad. Meie arvates oleks võimalik käesoleva seaduse mõju selle eesmärgi täitmisele lihtsate täiendustega oluliselt suurendada.

a) Esiteks, teise sambaga seni mitte liitunud inimesed võiksid saada liituda ilma ajaliste piiranguteta . See võimaldaks inimestel juba varem raha koguma hakata ning lisaks võimaldaks II sambaga ühineda ka välismaalt siia tööle tulnud hinnatud spetsialistidel, kes on sündinud enne 1982. aastat ning kes alustavad tööd peale 2020. aastat.

b) Teiseks, II samba avamine täiendavateks sissemakseteks oleks kõige lihtsam viis soodustada täiendavat automaatset säästmist läbi süsteemi, mis täna juba piisavalt hästi toimib.

3. Pensionisüsteem peab olema läbipaistev ja tehtavate individuaalsete valikute mõju lihtsasti hinnatav

Juba täna on Eesti pensionisüsteemi üks suuremaid probleeme selle liigne keerukus – oma valikute mõju oodatavale sissetulekule pensionisammaste lõikes kokku on väga keeruline hinnata. See pärsib inimeste võimalusi teha kriitilisi otsuseid läbimõeldult ja huvi võimalike valikute vastu. Vähene huvi ja madal teadlikkus omakorda on risk inimeste toimetulekule vanaduspõlves ja riigi jätkusuutlikkusele.

Et kõigi Eestis elavate inimeste elu mõjutav pensionisüsteem muutuks paremaks, peab see muutuma läbipaistvamaks , mitte veel komplekssemaks. Käesolev seaduseelnõu on kahjuks samm täiendava keerukuse suunas. Tuleva soovitab otsida võimalusi saavutada samu eesmärke ilma komplekssust suurendamata. Mõned näited:

1. Täna saab inimene seadusest lihtsasti vaadata, mis aastal tema pensioniiga saabub. Uue seaduse alusel saab ta selle alles kaks aastat enne pensioniea saabumist teada. Rahvastiku suremustabel on üsna täpselt ette ennustatav ning see minimaalne täpsuse suurenemine, mida pakub käesolev seadus, ei kaalu üles läbipaistvuse kaotust võrreldes selgelt välja öeldud pensioniea kasvu tabeliga.

2. Täna teab inimene, et kui ta kuu aega hiljem pensionile läheb, siis tema pension suureneb 0,9%. Seaduse välja pakutud pensioni suurendamise ja vähendamise kordaja valem tagab küll suurema aktuaarse täpsuse, aga ligikaudu sama tulemuse võiks saavutada lihtsalt kordaja muutmisega seaduses. Täna väljapakutud valemit suudavad kasutada ainult matemaatilise või statistilise kõrgharidusega inimesed.

Me suhtleme Tulevas igapäevaselt inimestega, kes teevad valikuid pensioniks valmistumisel ning oleme heameelega valmis saadud kogemusi jagama selleks, et plaanitavad muudatused inimestele lihtsamaks ja arusaadavamaks teha.

Lugupidamisega

Tõnu Pekk

Tulundusühistu Tuleva

Juhatuse liige

Priit Lepasepp

Tulundusühistu Tuleva

Juhatuse liige

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.