Pikaajalisel kogumisel edu saavutamiseks ei ole palju vaja teha. Tuleb varakult alustada, järjepidevalt säästa ja hoolitseda, et kogutud vara oleks ikka kogu aeg võimalikult tulusalt investeeritud. Tuleva eesmärk on, et võimalikult paljud Eesti inimesed endale tulevikuks piisavalt kapitali koguksid. Selle eesmärgi täitmine andis esimesel poolaastal põhjust nii rõõmustada kui ka kurvastada.

Järjest rohkem inimesi kogub indeksifondides

Hea uudis on see, et järjest rohkem inimesi alustab regulaarse säästmisega. Nendest mitmekümnest tuhandest inimesest, kes eelmise aasta lõpul avasid endale kolmanda samba konto, on märkimisväärne osa asunud sinna ka regulaarseid sissemakseid tegema. Esimese poole aastaga tegid rohkem kui 15 000 inimest kokku ligi 12 miljonit eurot sissemakseid Tuleva III Samba Pensionifondi.

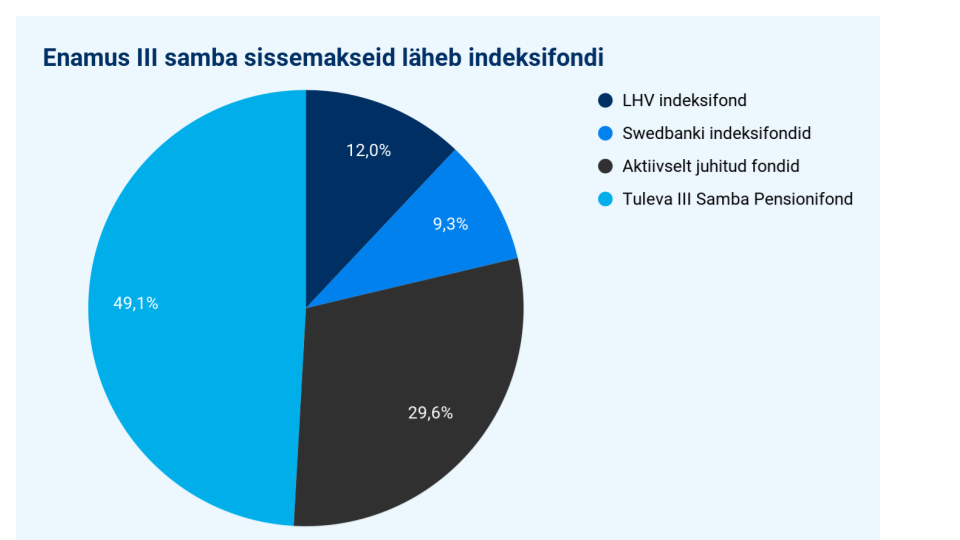

Hea uudis on ka see, et järjest enam inimesi suunab oma pensionivara ja muud pikaajalised säästud madala kuluga indeksifondi. Kolmandas sambas läheb indeksifondidesse juba üle 70% sissemaksetest. Teises sambas suureneb indeksifondide osakaal pidevalt ning täna kogub neis juba üle 70 000 inimese. Nagu ütleb maailma esimese indeksifondi looja John Bogle: “Mida rohkem inimesi kogub madala kuluga indeksifondides, seda rohkem inimesi saab endale õiglase osa maailma väärtpaberiturgude kasumist.”

Õiglane osa maailmaturu tootlusest

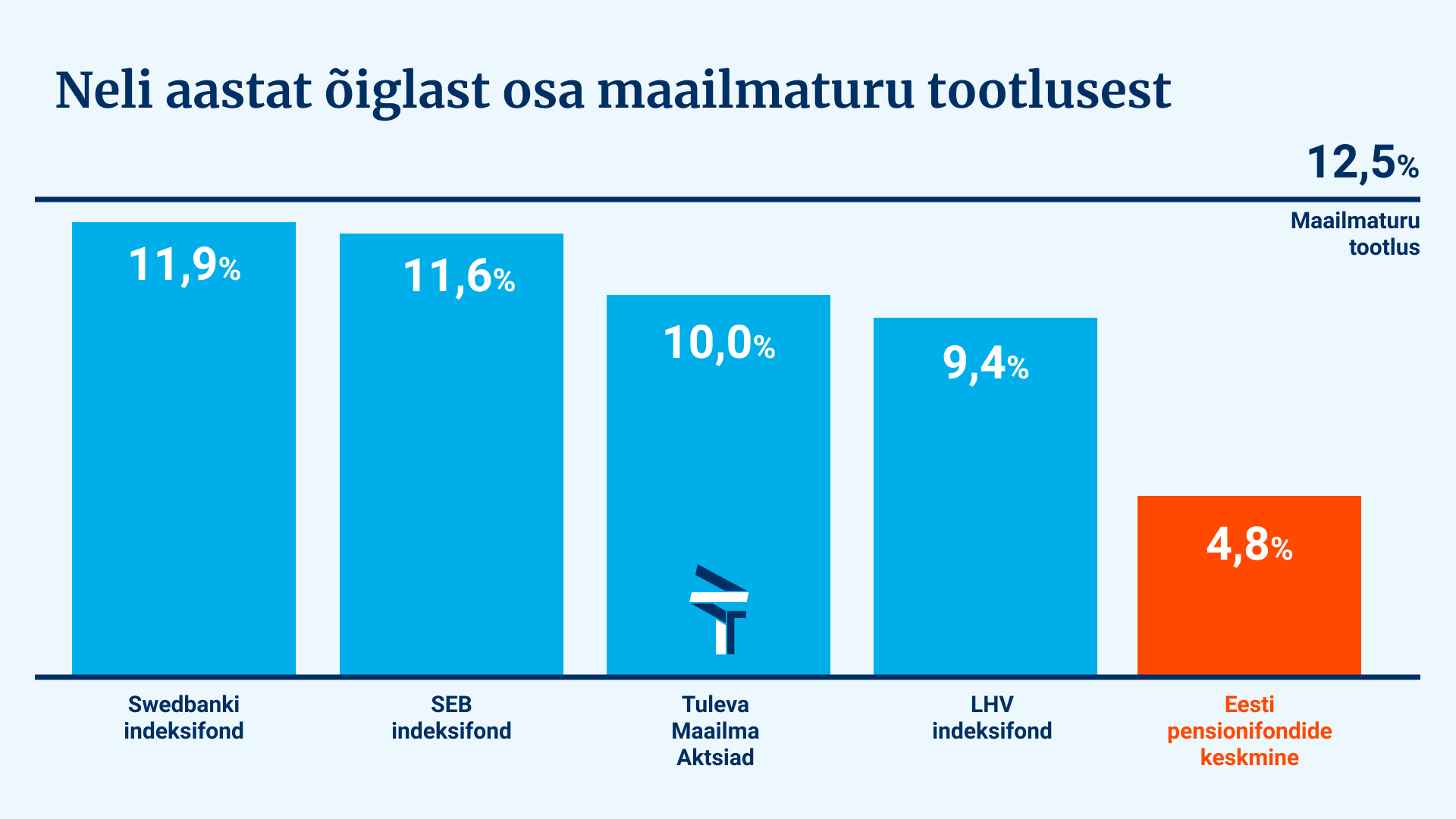

Mida tähendab “õiglane osa tootlusest”? Maailma väärtpaberiturud on viimase nelja aastaga (nii kaua on meil olnud teises sambas võimalik valida indeksifonde) kasvanud 12,5% aastas. Tuleva ja teiste indeksifondide osakute hinnad on sama aja jooksul kasvanud 10–12% ehk üsna samas tempos maailmaturu keskmisega. Võib öelda, et indeksifondides kogujad on saanud endale õiglase osa maailmaturu kasumist.

Eesti pensionifondide keskmine tootlus on selle aja jooksul olnud alla 5% aastas. Rohkem kui pool kasumist on neil jäänud teenimata kõrgete tasude, koguja jaoks ebasobiva investeerimisstrateegia ja fondijuhtide valede valikute tõttu.(1)

Viimased neli aastat on maailmaturu tootlus olnud väga kõrge. On väga tõenäoline, et järgmise nelja aasta jooksul on maailmaturu tootlus (ja sellega koos ka koguja õiglane osa) oluliselt väiksem või mitu aastat järjest negatiivne. Mina ei tea, milliseks maailmaturu tootlus kujuneb. Aga ma tean, et parim eeldus hea pikaajalise tootluse saavutamiseks on madalate kuludega indeksifondis kogujatel. Seda näitab maailma finantsturgude ajalugu.

Seega, kui tahad, et sinu vara teeniks õiglast kasu sulle, mitte vahendajale, vaheta pensionifondi! 31. juulil lõpeb järjekordne vahetusperiood. Enne seda tehtud avalduse alusel jõuab sinu raha uude pensionifondi 1. septembril. Hiljem tehtud avaldused viiakse täide uue aasta alguses.

Fondi saad tasuta vahetada siin.

Teisest sambast lahkumine

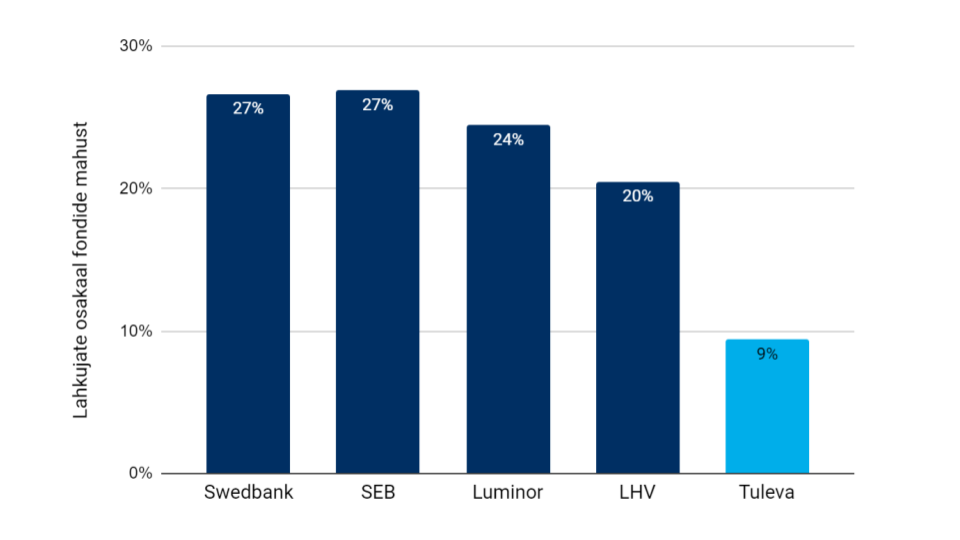

Alates sellest aastast on teise samba kogujatel võimalus kogumine lõpetada ja seni kogutud vara välja võtta ka enne pensioniiga. Tuleva fondides kogujatest on ligikaudu 7% teinud avalduse teisest sambast lahkumiseks, viies kaasa 9% fondi varast. Lahkujate osakaal meie fondidest on mitu korda väiksem kui pankade vanadest pensionifondidest lahkujate oma. Lahkujate osakaal on ka väiksem kui nende inimeste arv, kes sel aastal on otsustanud oma teise samba Tulevasse tuua – seega jätkavad meie fondide mahud jõudsat kasvamist.

Ma ei arva, et teine sammas oleks mingi võluvits, mis teeb selles kogujad jõukaks ja määrab sellest lahkujad vaesusesse. Vaesuse põhjusi tuleb ikka mujalt otsida – väike sissetulek paljudel elualadel, tööpuudus ja enda või lähedaste parandamatud haigused on kindlasti palju olulisemad.

Aga ma usaldan ka maailma teiste riikide kogemust ning tean, et edaspidi säästab tüüpiline teisest sambast lahkuja tuleviku nimel vähem. Me oleme kõik inimesed, mitte robotid ja paraku on kõige kindlam viis oma aastakümnete pärast saabuvaks tööea lõpuks säästa siis, kui sa ise ei pea midagi tegema.

Teine sammas on just selline viis. Maksed lähevad automaatselt sinu palgast ja sotsiaalmaksust maha ning need investeeritakse regulaarselt ettevõtete osalustesse ja võlakirjadesse. Seepärast on teisest sambast lahkujate suur hulk kurvastav uudis, sest see viib meid oma eesmärgi saavutamisest kaugemale.

Kui Sa ise või Su sõber on teinud teisest sambast lahkumise avalduse, aga pole enam päris kindel, kas see on õige otsus, siis saad selle siin kuni 31. juulini veel tühistada. Avalduse tühistamine ei maksa midagi ja see ei takista Sul igal hetkel avaldust uuesti tegemast.

Teise poolaasta plaanid

Me jätkame tööd selle nimel, et järjest enam inimesi saaks oma pikaajalise säästuplaani tööle. Püsimakse kolmandasse sambasse on selleks üks paremaid ja lihtsamaid viise. Tuletame meelde ka neile, kes juba säästavad, igakuine makse üle vaadata – äkki on nüüd juba võimalus seda suurendada?

Väga palju inimesi kogub oma teist sammast ikka pankade vanades pensionifondides, sest panga müügimehed on nad sinna suunanud. Aitame nendel infomürast läbi vaadata ja andmetel põhinev valik teha.

Tuleva fondivalitseja ja kõigi kolme pensionifondi aruanded leiad siit.

Head suve jätku!

Tõnu Pekk

Tuleva asutaja ja fondijuht

(1) Meile on pankurid tihti ette heitnud, et me võrdleme võrreldamatuid asju. Näiteks võrdleme Eesti pensionifondide keskmist tootlust maailma aktsiaturu tootlusega, samal ajal kui mitme Eesti suurema pensionifondi (näiteks Swedbank K60 ja SEB Progressiivne, varem ka LHV L – nendes kolmes fondis on üle poole teise samba rahast) tingimused on takistanud neil rohkem kui pool varast aktsiatesse paigutada. Fondivalitsejad eelistavad ise ennast ainult Eesti keskmisega võrrelda.

Tingimused on siiski fondivalitseja enda teha. Seadus lubab juba üle kümne aasta pensionifondidel 75% varast ja juba kolmandat aastat 100% varast aktsiatesse paigutada. Kui fondivalitseja on otsustanud oma fondi tingimusi mitte muuta, siis on ka see ju investeerimisotsus, millel paraku on Eesti kogujatele olnud suur negatiivne mõju.

Fondi tingimuste muutmise asemel on pangad lisanud valikusse uusi tooteid. Nii on nüüd mugav näpuga hoopis koguja peale näidata – miks ta siis ise ei vahetanud fondi, kui letti vahepeal suurema aktsiate osakaaluga toode ilmus?

Meie arvates on fondivalitseja kohus vaadata, et tema kogujad saavutaksid parima tulemuse ehk maksimaalse tootluse. Seda on muide öelnud ka finantsinspektsioon. Ja me usume ka sellesse, et asjade paremaks tegemiseks tuleb kõigepealt valida õige ja aus mõõdupuu, mille järgi siis otsustada, kas tehtud parandused olid head või mitte. Investeerimismaailmas on selleks aus võrdlusindeks.

—

Muide, me võtame oma varasemate perioodide võrdlustes alati arvesse seda, et seadus keelas pensionifondil 100% aktsiatesse investeerida, ning oleme nende perioodide võrdlusindeksina kasutanud kombinatsiooni aktsiaturu ja võlakirjaturu indeksist.