Üks osa meie igapäevasest tööst on vastata saabuvatele küsimustele ja kirjadele. Me näeme, kui palju segadust tekitavad keerulised finantsterminid. Nii võib lihtsast fondivahetusest või kolmandas sambas kogumise alustamisest kujuneda keeruline ettevõtmine, mille tegemist inimene korduvalt edasi lükkab. Meie usume, et pole mingit vajadust ajada niigi spetsiifilist teemat nagu pension, veelgi keerulisemaks erinevate terminite ja raskesti jälgitavate tekstidega.

Panime seetõttu kirja mõned selgitused ja näited, mis aitasid meil endil kergemini õppida ja oma tööd teha. Loodame, et need aitavad ka sinul finantsmaailma infomüras hakkama saada ning seeläbi paremaid otsuseid langetada. Tänud kõigile testlugejatele, kes meie algselt väga konarliku dokumendi aitasid arusaadavamaks ja lihtsamaks teha! See tekst ei ole kaugeltki lõplik – kui sa märkad siin midagi, mida saaks paremini selgitada või mõnda puuduvat terminit, mida võiksime kindlasti veel lisada, siis anna palun kohe märku ja kirjuta meile [email protected]!

Esimese asjana kirjutasime lahti järgmised investeerimisega seotud terminid:

Väärtpaber

Aktsia

Võlakiri

Indeksifond

Pensionifond

Aktiivse strateegiaga fond

Passiivse strateegiaga fond ehk indeksifond

Mudelportfell

Tootlus

Risk

Kuigi Tuleva veebilehel või internetipangas oma pensionikontole sisse logides näed oma pensionivara seisu eurodes, siis tegelikult on sinu pensionifondi sisse makstud raha investeeritud aktsiatesse ja/või võlakirjadesse. Ehk siis reaalsuses ei hoia Tuleva ega meie depoopank Swedbank sinu vara rahana, vaid väärtpaberitena. Kuna nii aktsiate kui ka võlakirjade hind on muutuv, ei saa eeldada, et sinu pensionisamba väärtus on võrdne sinna sissemakstud summaga.

Ajalooliselt on indeksifondid näidanud positiivset tootlust. Kuid võib ka üsna kindel olla, et sinu kogumise ajal tuleb ette lühemaid ja pikemaid perioode, kus tootlus on negatiivne. Sellisel juhul on sinu pensionifondi väärtus väiksem, kui sinna sisse makstud summa. Samas ära unusta, et majandus on tsükliline ning tõusud ja mõõnad on paratamatud. Seega varu kannatust. On väga tõenäoline, et langus asendub mõne aja möödudes tõusuga ja enamasti jäävad võitjaks need, kes rahulikult kõik turu kõikumised kaasa teevad.

Väärtpaber

Väärtpaber – dokument, mis tõendab omandiõigust (aktsia), võlakohustust (võlakiri) või ostu- ja müügiõigust (optsioon).

Aktsia

Aktsia on väärtpaber, mis tõestab, et sa omad tükikest ettevõttest. Kui oled ostnud mõne ettevõte aktsia, omad sa osa sellest ettevõttest ja sul on õigus selle ettevõtte varadele ja kasumile.

Tuleva pensionifondis kogudes oled sa ligi 3000 maailma suurima börsiettevõtte omanik ja saad osa nende ettevõtete kasumist. Näiteks, 2020. aastal maksis Apple igale aktsiaomanikule 2,62 dollarit (2,16 eurot) dividende. Tuleva pensionifondidele kuulus jaanuari alguse seisuga kokku 62 734 Apple`i aktsiat ning seetõttu saime meie, kes me Tuleva pensionifondides kogume, kokku 135 505 eurot dividende. Selleks aastaks ennustatakse Apple`i dividendide kasvu ja loodetavasti saame veelgi enam tulu oma investeeringust.

Võlakiri

Võlakiri on väärtpaber, mis tõestab, et oled andnud mõnele riigile või ettevõttele laenu. Võlakirja ostes oled sa nagu pank, kes annab laenu ja nõuab selle eest intressi. Näiteks: investeerides 100 eurot 3% aastase interssimääraga 5-aastase tähtajaga võlakirja, annad sa viieks aastaks 100 eurot laenu ning iga aasta lõpus saad sa selle eest 3 eurot intressi. Viienda aasta lõpuks saad tagasi ka algselt investeeritud 100 eurot.

Kuigi võlakirjafondi investeeritud raha võib olla maailma suurimate riikide pikaajalistes võlakirjades, pole siiski tootluse kõikumine täiesti olematu. Võlakirjade turuhind kõigub siis, kui intressimäärad muutuvad. Mistõttu on tootluse kõikumine 2-3% ulatuses tavapärane.

Pensionifond

Pensionifond on kõige lihtsam ja soodsam viis investeerimisega alustamiseks, mis sobib nii algajale kui edasijõudnud investorile. Eestis tegutsevad teise samba ehk kohustusliku kogumispensioni fondid ja kolmanda samba ehk vabatahtliku kogumispensioni fondid.

Teise samba pensionifondi koguneb sinu raha automaatselt: tööandja peab sinu palgast kinni 2%, 4% või 6%, sõltuvalt sinu tehtud avaldusest, ja saadab selle maksuametile (loe lähemalt, kuidas saad suurendada II samba sissemakse protsenti). Riik lisab veel sinna viiendiku sinu palgalt tasutud sotsiaalmaksust ja saadab kogu raha sinu valitud teise samba pensionifondi, mis väljastab laekunud raha eest sinu pensionikontole fondi osakuid. Sina näed oma kogunenud osakute arvu ja väärtust oma pensionikontole sisse logides.

Kolmanda samba pensionifondi puhul saad sa ise valida, kui palju ja kui tihti sisse maksad. Sarnaselt teise sambaga, saad sa sissemaksete eest oma pensionikontole pensionifondi osakuid.

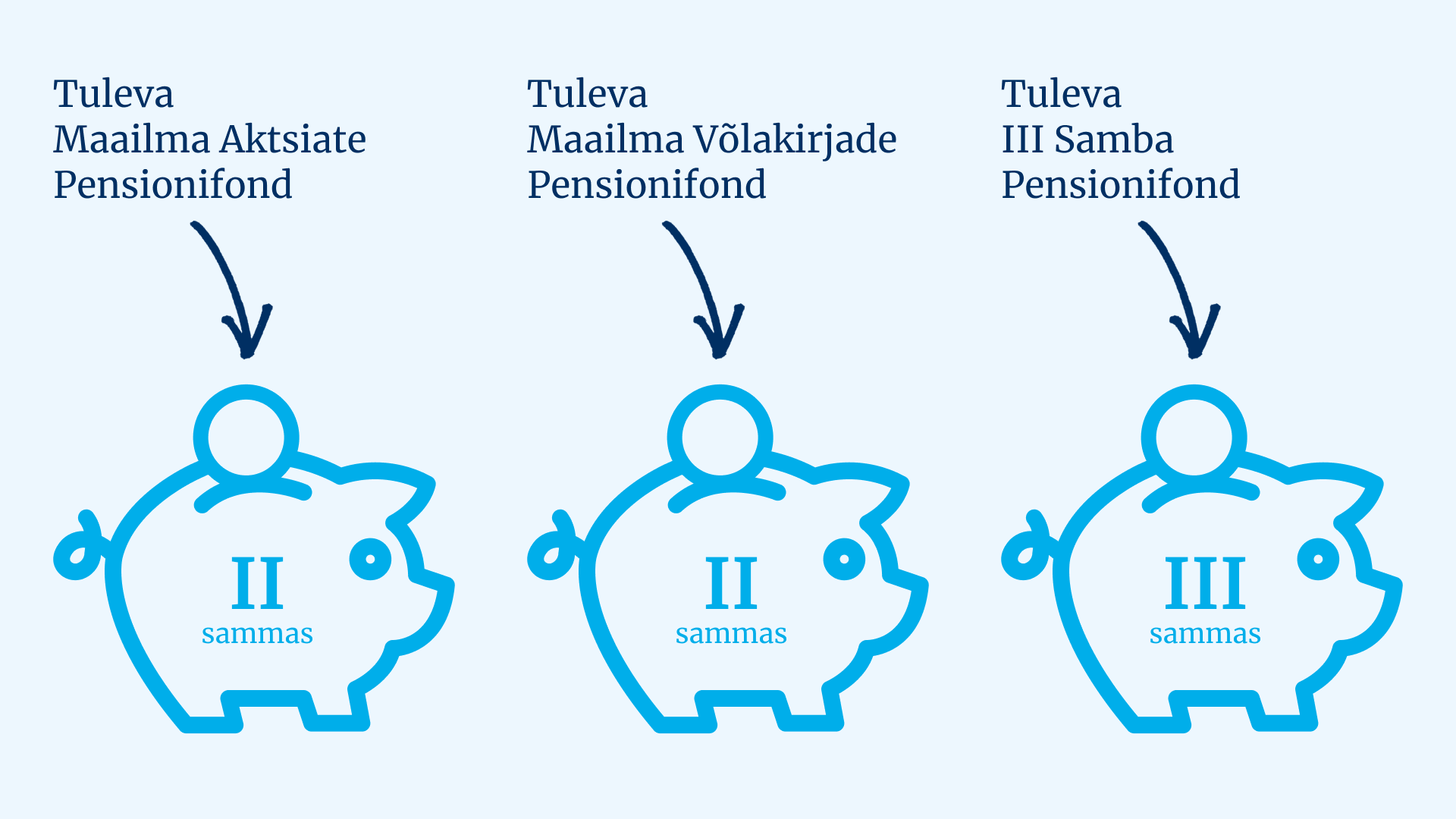

Tulevas saab raha koguda:

- kahes teise samba pensionifondis (Tuleva Maailma Aktsiate Pensionifond ja Tuleva Maailma Võlakirjade Pensionifond)

- ühes kolmanda samba pensionifondis (Tuleva III Samba Pensionifond)

Tuleva pensionifondid on passiivse strateegiaga ehk indeksifondid.

Passiivse strateegiaga fond ehk indeksifond

Passiivse strateegiaga fond ehk indeksifond on investeerimisfond, mis investeerib fondi raha rangete reeglite järgi suunates selle fondi tingimustes ettenähtud nimekirja (indeksi) koostises olevatesse aktsiatesse või võlakirjadesse. Mõned indeksifondid koosnevad ainult aktsiatest või ainult võlakirjadest, aga on ka selliseid indeksifonde, mis sisaldavad mõlemaid.

Aktsiate või võlakirjade osakaal indeksis on proportsionaalne nende turuväärtusega – ehk mida suurem on ettevõtte turuväärtus, seda suurem on tema osakaal indeksis. Tuleva III Samba Pensionifond järgib MSCI All Country World Index (ACWI) indeksit. Selles indeksifondis on ligi 3000 ettevõtte aktsiaid. Kui sina investeerid sellesse fondi 100 eurot, siis jaotatakse sinu raha proportsionaalselt kõikide selles fondis olevate aktsiate vahel vastavalt ettevõtete turuväärtusele. Näiteks, kui investeerid täna 100 eurot Tuleva III Samba Pensionifondi, läheb sinu rahast 3,3 eurot Apple`i, 2,67 eurot Microsofti, 2,11 eurot Amazoni aktsiatesse jne.

Indeksifondis ei püüa fondijuht turu kõikumisi ette arvata ja selle arvelt kasumit teenida. Indeksifondi eesmärgiks on teenida turu keskmist tootlust ja hoida kulud madalad. Maailma statistika näitab, et selline strateegia annab parema tulemuse kui 90% aktiivselt juhitud fondidel.

Kui soovid indeksifondide ja pikaajalise investeerimise kohta rohkem lugeda, siis meie fondijuht Tõnu on kirjutanud nendest lausa artiklite seeria.

Aktiivse strateegiaga fond

Aktiivse strateegiaga fondis on fondijuhil roll investeeringute juhtimisel ja muutmisel. Tema otsustab kuhu, millal ja kui palju investeeritakse. Fondijuhi eesmärk on investeeringuid valides ületada turu keskmist tootlust ja turgude langemisel minimeerida investorite kaotusi. Seega sõltub fondi käekäik suuresti fondijuhti oskustest ja teadmistest. Aktiivse strateegiaga pensionifond on kõrgemate tasudega, kui passiivse strateegiaga pensionifondidel. Kõrged tasud on peamine põhjus, miks aktiivselt juhitud fondid enamasti passiivsetele tootluses alla jäävad.

Mudelportfell

Mudelportfell – kui indeksifond järgib mudelportfelli, siis tähendab seda, et indeksifond ostab samu aktsiaid ja/või võlakirju nagu selle järgitav mudel. Eesmärk on omada samu investeeringuid samas proportsioonis, et tagada võimalikult vähe erinev tootlus.

Tootlus

Tootlus näitab, kui palju sinu investeeringu väärtus on ajas kasvanud või kahanenud. Aktsia tootlus koosneb makstud dividendidest ning aktsia ostuhinna ja tänase börsihinna vahest. Võlakirja tootlus koosneb intressidest ja võlakirja hinna muutusest.

Pensionifondis väljendub sinu tootlus selles kui palju fondiosaku hind on kasvanud või kahanenud võrreldes selle hinnaga, millega sa nad ostsid. Pane tähele, et pensionifondis ostad sa osakuid enamasti iga kuu ja alati erineva hinnaga. Seetõttu ei näita sinu pensionifondi viimase 5 või 10 aasta osakuhinna muutus veel sinu personaalset tootlust. Personaalset tootlust saad näha Tuleva lehel või pensionikeskuses oma pensionikontole sisse logides.

Tulevas kogudes ei tea me ette, kui suur saab meie tootlus tulevikus olema. Tuleviku tootlust ette ennustada ei oska tegelikult keegi – isegi kui mõned väidavad, et oskavad. Sellegipoolest teame me mõningaid olulisi seaduspärasusi:

- aktsiate pikaajaline tootlus on enamasti suurem kui riskivabade võlakirjade tootlus;

- madalate kuludega fondide pikaajaline tootlus on enamasti suurem kui kõrgete kuludega fondidel;

- isegi väike erinevus aastases tootluses viib aastate jooksul väga suure erinevuseni pensionikontole kogunenud vara väärtuses.

Risk

Risk on võimalus, et su investeering ei teeni loodetud tootlust või kaotab üldse oma väärtuse. Risk ja tootlus on omavahel tihedalt seotud: ei ole tootlust ilma riskita. Kui soovid teenida kõrgemat tootlust, pead aktsepteerima rohkem riski. Näiteks aktsiate hinnad (ja koos sellega sinu pensionikontol oleva vara väärtus) võivad lühikese aja jooksul langeda 30% või enam. Kui soovid, et su vara väärtus ühelgi hetkel ei väheneks, siis pead aktsepteerima seda, et sinu investeeringu tootlus on väga madal või lausa null.

Kui sa valid pensioniks kogumiseks madala kuluga indeksifondi, aitavad sul riski taluda kaks abimeest. Esiteks, sinu raha on hajutatud kõigi suurimate maailma ettevõtete aktsiate vahel ja ühe ettevõtte, sektori või riigi langust kompenseerib enamasti mõne teise sektori tõus. Teiseks, sa ostad aktsiaid mitte ühekorraga, vaid regulaarselt iga kuu. Nii juhtub, et mõni kuu ostad aktsiaid kallimalt, mõni kuu jälle väga odavalt.

Tasub ka meeles pidada, et sinu riskitaluvus võib aja jooksul muutuda. Mida noorem sa oled, seda rohkem saad endale riske lubada, sest sul on piisavalt aega, et langustest taastuda ja oma portfelli kasvatada. Kui pensioniiga juba lähedal, tasub hakata mõtlema riski vähendamisele ja osa varast võlakirjafondi suunata.