Vahetasid või plaanid vahetada vana pensionifondi kaasaegse, madalate kuludega indeksifondi vastu? Hea otsus.

Esimestel tegutsemiskuudel on kõigi Eesti II samba indeksifondide tootlus negatiivne. Kas midagi on valesti läinud või on see lihtsalt märk sellest, et iga algus on raske?

Mitte kumbki – kõik on täpselt nii nagu peab. Indeksifondid on suutnud väga madalate kuludega teha täpselt seda, mida lubasime: saavutada tulemus, mis vastab väärtpaberituru keskmise ehk võrdlusindeksi liikumisele.

Väärtpaberiturud on tsüklilised. See tähendab, et tõusule järgneb tavaliselt langus ja langusele omakorda tõus. Kui sa investeerid aktsiatesse, on sisuliselt võimatu, et sinu portfelli väärtus liigub ainult tõusujoones. Kui sa investeerid pikaajaliselt, pole sul tarvis lühiajaliste languste pärast muretseda. Kui sa investeerid püsivalt ja regulaarselt väikeste summade kaupa, töötavad lühiajalised langused sinu kasuks: kui turg on langenud, saad järgmisest palgast tehtava sissemakse eest rohkem fondiosakuid.

Miks on indeksifondide osakute väärtus langenud?

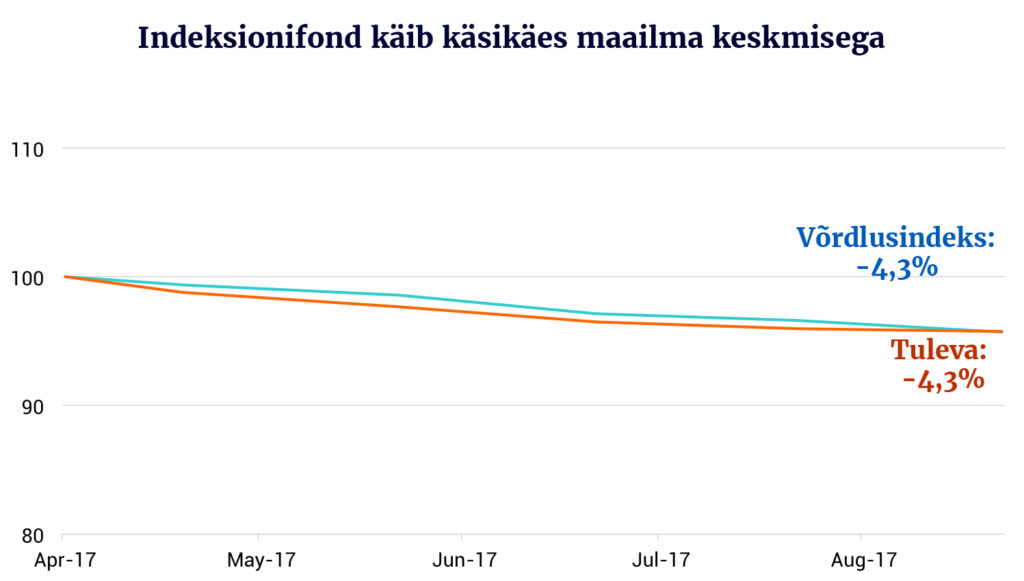

Indeksifondide tootlus käib käsikäes turu keskmisega. See on hea, sest reeglina jäävad aktiivselt juhitud pensionifondid pikas plaanis turu keskmisele alla. Aga see tähendab ka seda, et kui maailma aktsiate hinnad on keskmiselt langenud, langeb sinu portfelli väärtus samuti. Vaatame, kuidas on Tuleval läinud võrreldes maailmaturu keskmisega.

Indeksi järgimine toimib: Tuleva Maailma Aktsiate Pensionifond liigub käsikäes turgude keskmisega.

Sellest ajast, kui Tuleva investeerimist alustas, on indeksi tase langenud 4,3%. Täpselt sama palju on langenud ka meie aktsiafondi osaku väärtus.*

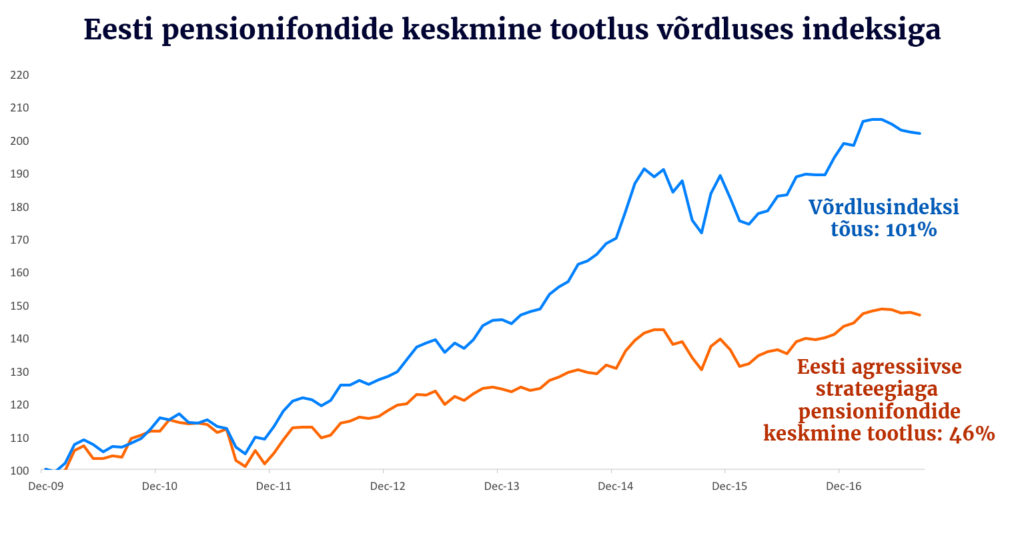

Tuleva fondid on tegutsenud vaid loetud kuud. Aga pikema perioodi vältel saab vaadelda meie võrdlusindeksi liikumist: vaatame, kuidas on indeksiga võrdluses läinud Eesti pensionifondidel, mis investeerivad kuni kolmveerand varast aktsiatesse (agressiivse strateegiaga fondid):

Kas varsti hakkab turg jälle tõusma või on karta, et langus veel jätkub?

Lühidalt: ei tea. Tõusule on turgude ajaloos alati järgnenud lühem või pikem langus. Langusele järgneb tõus. Kui suur langus, kui suur tõus ja millal, seda ei tea mitte keegi. Väga paljud arvavad, et teavad. Enamikul ei ole õigus, aga üksikutel läheb täppi. Neid pärjab härra Tagantjärgi Tarkus hiljem suurepärasteks ennustajateks.

Nii maailma kui ka Eesti kogemus on näidanud, et katsed ennustada ehk turgu ajastada toovad investoritele pigem kahju kui kasu. Väga kartlikul fondijuhil võib õnnestuda vältida mõnda lühiajalist kukkumist, ehkki Eesti kogumus näitab, et enamasti ei õnnestu. Tagantjärgi jätab liigne ettevaatlikkus näiliselt parema mulje kui naiivne uljus, aga mõjub sama hävitavalt, võttes sinult võimaluse oma vara headel aegadel kasvatada.

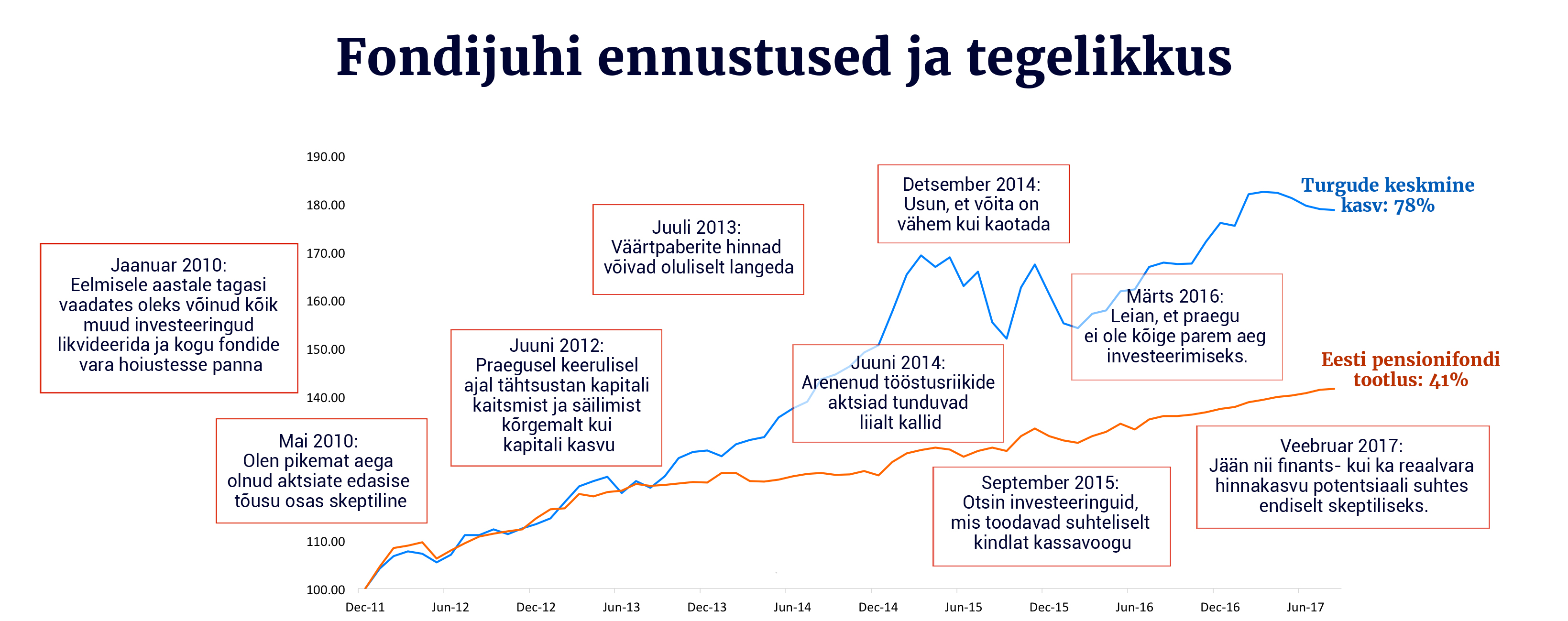

Siin graafikul on Eesti ühe pensionifondi juhi avalikult väljaöeldud ootused seatud ajajoonele, mis näitab aktsiaturgude tegelikku liikumist (vt täissuuruses). Ajajoonel on ka tema juhitud fondi tootlus samal perioodil. Ilma nimeta, sest see ei ole mõeldud ühe fondijuhi naeruvääristamiseks ega räägi suurt midagi tema analüüsivõimest.

Küll aga tuleb siin ilmekalt välja, et turgude käitumine ongi ettearvamatu. Sellepärast ei soovitagi enamus maailma analüütikuid pikaajalistel investoritel pead murda selle üle, mis niikuinii on meie kõigi kontrolli alt väljas. Sellel, kes ikkagi pidevalt ennustamisega tegeleb, läheb kindlasti mõnikord täppi ka, aga enamasti ei lähe. Keskmiselt umbes kolm kuni neli fondijuhti kümnest suudab aktiivse juhtimisega teha aastaga parema tulemuse kui turu keskmine, näitavad uuringud. Paraku on need kolm kuni neli igal aastal erinevad. Kümme aastat järjest suudab turu keskmist võita keskmiselt üks kuni kaks fondijuhti kümnest.

Niisiis, ennustamine on tänamatu töö, aga see neelab palju aega ja raha: ühel või teisel moel maksad sina investorina selle kulu kinni. Võid lugeda ka hiljuti avaldatud Betterment-i artiklit sellest, kuidas turg ja investorite muretsemine ei käi ühte jalga.

Kui võtta ükskõik milline kümne aasta pikkune periood aktsiaturgude ajaloos, on tõusud ületanud langusi: investorite vara on teeninud positiivset tootlust vaatamata vahepealsetele kukkumistele. Mida pikemaks ajaks investeerid, seda suurema tõenäosusega kasvab sinu vara kenasti. Pensioniks kogudes on investeering väga pikaajaline: 40 aastat või rohkem. Kui sa püüad lühiajalisi langusi vältida, jääb sinu pikaajaline tulu suure tõenäosusega väiksemaks.

Mis siis, kui nüüd tõesti ootab ees pikem kukkumine?

Indeksifondi eeliseks on, et sinu vara on kaitstud fondijuhi inimlike vigade eest – nii ülemäärase uljuse kui ka kartlikkuse eest. Indeksifondi reeglites on täpselt kirjas, kuhu ja kui palju fondijuht peab ja võib raha paigutada. Aga keegi ei saa sind kaitsta sinu oma inimlikkuse eest – kui sa teed pikaajalisi investeerimisotsuseid lühiajaliste tulemuste põhjal või vahetad pensionifonde panga müügiesindaja meelitusel pooljuhuslikult, kaotad eelise, mida indeksifond sulle pakub.

Sellepärast pea meeles, et pikaajalise investeerimise võti on järjekindlus. Sinu palgast läheb iga kuu väike summa pensionifondi. Kui turul on parasjagu halvad ajad, saad selle eest rohkem fondiosakuid kui headel aegadel. Kui turgudel tulevad jälle paremad ajad, siis on sul rohkem osakuid, mille väärtus kasvab. Ostude ajas hajutamine töötab sinu kasuks, aga ainult eeldusel, et sa ei hüple pensionifondidest sisse-välja.

Seega: kui valid indeksifondi, pead olema piisavalt tark, et lasta turgudel teha oma tööd ja panna vastu kiusatusele püüda “gaasi anda” või “pidurit vajutada”.

Mida siis teha, kui sa oled valinud indeksifondi ja arvad, et turgudel ootab ees madalseis? Mitte midagi, leiab maailma suurima fondivalitseja Vanguard-i asutaja Jack Bogle. “Püsi lihtsalt kursil.”

Millal on hea aeg pensionifondi vahetamiseks? Alati, kui selleks on hea põhjus. Mitte kunagi, kui sa püüad turgu üle kavaldada – isegi professionaalidel õnnestub see väga harva. Loe lähemalt, millal peaks ja millal ei peaks pensionifondi vahetama. Kui valid Tuleva pensionifondi, on kasulik ka selgeks mõelda, millist tootlust sul on oodata.

Loe lisaks – Warren Buffett: tähtis on järjekindlus

___

* Eesti pensionifondide võrdlusindeks koosneb 75% MSCI ACWI netotootlusest eurodes ja 25% ulatuses Euroopa valitsuste võlakirjade tootlusest kuna Eesti pensionifondide portfelli võlakirjade osa on ajalooliselt olnud investeeritud eurodes (või kroonides) nomineeritud võlakirjadesse. Tuleva fondi portfell järgib võlakirjade osas globaalset Bloomberg Barclays Global Aggregate indeksit. Pikas plaanis peaks Tuleva fondi tootlus jääma oma võrldusindeksist maha ca 0,5% aastas ehk kogukulumäära võrra. Lühema perioodi tootlus võib mõlemas suunas veidi rohkem erineda, sest algusperioodil on suurem investeerimata vara osakaal (vastavalt fondi reeglitele paigutame kogunenud raha turgudel üks kord kuus).