Kindlustusseltside Liidu juhi artikkel Äripäevas pani paljusid kulmu kergitama. Mart Jesse pakkus välja kentsakana näiva idee: riik võiks lubada pensionile suundujal võtta kohe välja kolmandiku teise sambasse kogutud varast, eeldusel et ta annab ülejäänu riigile.

Meeldetuletuseks: täna on nii, et kui oled kogunud teise sambasse üle 8600 euro, saad seda pensionile jõudes kasutada ainult ühel viisil. Pead andma kogu vara kindlustusseltsile, kes siis teeb sulle igakuiseid mõnekümne euro suuruseid väljamakseid elu lõpuni. Tuleva on veendunud, et see ei ole paljude inimeste jaoks mõistlik ega võimalda kasutada raha tegelikest vajadustest lähtuvalt.

Tuleva: teine sammas peab esmalt tagama toimetuleku, ülejäänud vara üle võiks iga inimene ise otsustada

Oleme veendunud, et riik tohib elu jooksul kogutud vara kasutamist piirata nii vähe kui võimalik ehk täpselt nii palju kui vajalik, et igaühele oleks tagatud toimetulek elu lõpuni. Kes on kogunud pensionisammastesse rohkem vara, see toimetagu toimetuleku tagamiseks vajalikust üle jääva osaga nii, nagu tema jaoks kõige mõistlikum on. (Väike täpsustus: Mart Jesse on valesti aru saanud, et Tuleva soovib kaotada kõik piirangud. See pole tõsi.) Tuleva ettepanekule on rahvakogus toetust avaldanud juba üle 1700 inimese.

Kindlustusseltside Liit pakkus esmaspäeval Äripäeva vahendusel idee ka omalt poolt: Mart Jesse arvates oleks mõistlik lubada tulevikus pensionikogujal oma investeering pensionile jäädes täies ulatuses kohe välja võtta, tingimusel et inimene tagastab riigi osa sissemaksetest.

Kindlustusseltsid: kolmandiku rahast võiks kohe välja võtta, aga kaks kolmandikku tuleks siis riigile anda

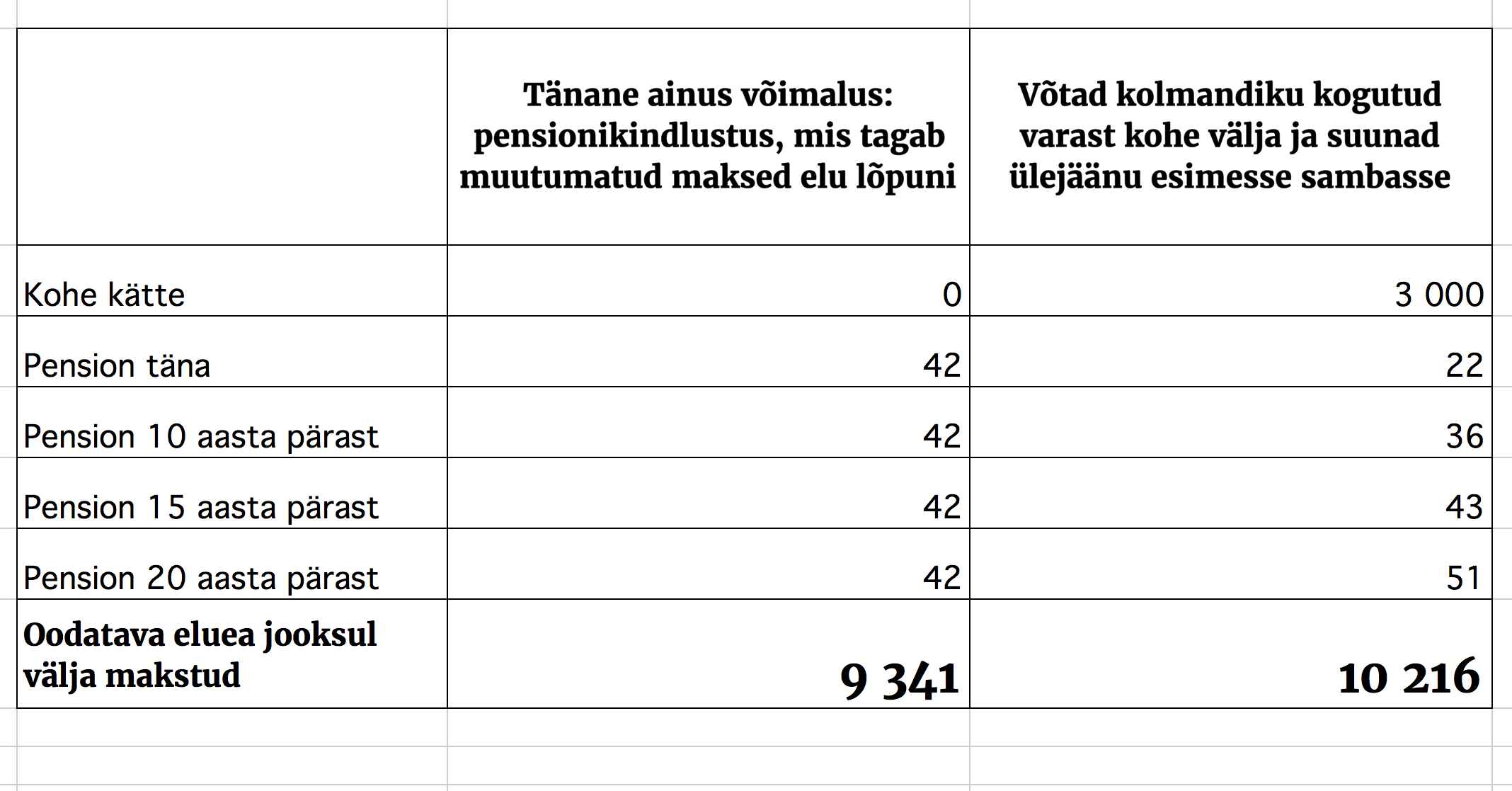

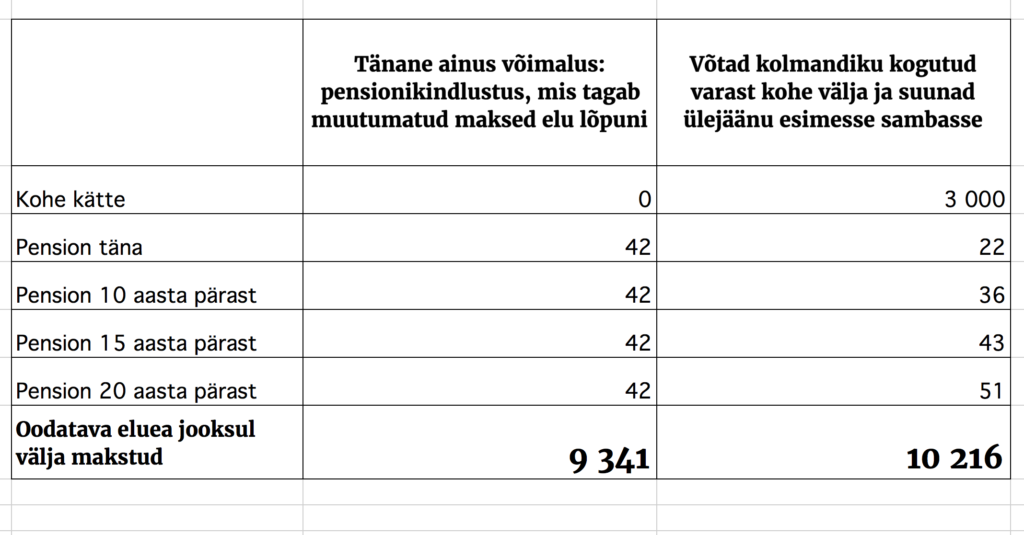

Pensionifondi läheb teatavasti 2% meie brutopalgast (Jesse mõistes oma investeering), sellele lisandub sotsiaalmaksust panustatav osa, mis on 4% brutopalga suurusest (Jessel riigi osa). Niisiis, pensionile suunduja võiks kohe kätte saada kolmandiku pensionikontole kogutud rahast.

Olgu, aga kaks kolmandikku raha läheks siis riigile – eeldatavasti tagasi esimesse pensionisambasse. Kas see teeb idee mõttetuks? Minu meelest tegelikult ei teegi.

Ärme unusta, et riigi panus teise sambasse ei tule meile tasuta – selle võrra väheneb meie esimese samba pension. Kui sa nüüd pensionile minnes sooviksid oma teise samba kontole kantud sotsiaalmaksu esimesse sambasse tagasi kanda, suureneks eeldatavasti sinu igakuine esimese samba pension.

Ma olen selline nohik, et kui on niisama arutamise asemel võimalik midagi välja arvutada, siis ma leian ennast arvutamast. Vaatame, kas Jesse ettepanekul võiks jumet olla.

Jesse idee rakendamine oleks pensionärile rahaliselt kasulikum kui tänane kohustuslik kindlustusleping

Kujutle, et sa saad täna 65-aastaseks ja teenisid kogu elu umbes keskmist palka. Sul on tõenäoliselt teise samba pensionikontole kogunenud umbes 9000 eurot. Kindlustusseltsist saaksid sa selle eest täna kuni 43 eurot kuus pensionit – see oleks tagatud elu lõpuni.

Kui sa nüüd kogunenud summast kaks kolmandikku hoopis esimesse sambasse kannaks, suureneks sinu riiklik pension 22 euro võrra kuus. See on lihtne arvutus: esimesse sambasse läks nüüd mitte 16% palgast, vaid 16 + 4 = 20% palgast. Teisisõnu, kui muidu arvestati sinu esimese samba kindlustusosakuks viimase 15 aasta jooksul üks ühik igal aastal, siis nüüd arvestatakse 25% rohkem.

Hea küll. 42 eurot teisest sambast on igal juhul parem kui lisa 22 eurot esimesest sambast? Vaatame edasi.

Ka eakana vajame valikuvabadust

Esiteks, valides teise võimaluse, saaksid sa 3000 eurot kohe kätte – selle rahaga saab teha asju, mis võivad su pensionipõlve märkimisväärselt mugavamaks teha. Võibolla soojustad katuse ja vahetad aknad, et küttearved tulevikus kahaneksid ja oleks toas mõnusam. Võibolla on sul veel mõni laenujääk, mis vajab tagasi maksmist. Võibolla vajad füsioteraapiat või ravi, mille järjekord haigekassa süsteemis on lõputult pikk. Võibolla on sul kogunenud piisavalt muud vara, millest pensionieas elada, ja tahaksid need 3000 eurot hoopis lapselapse ülikoolifondi panna. Või investeerida ja abikaasale või lastele pärandada. Kõigil nendel ja paljudel muudel juhtudel võib võimalus osa rahast korraga kätte saada olla mõnikord eluliselt vajalik, teinekord majanduslikult kasulik või lihtsalt eelistatud. Raha kogume ju selleks, et oleks valikuvabadus.

Teiseks, erinevalt teise samba pensionist, riiklik esimese samba pension kasvab. Rahandusministeeriumi pikaajalise prognoosi järgi on sel aastal 22 euro suurune pensionilisa kümne aasta pärast juba 37 eurot ning kahekümne aasta pärast 51 eurot. Kindlustusmakse jääb aga surmani sama väikeseks.

See tähendab, et isegi nominaalväärtuses saaksid tegelikult Jesse pakkumisest täna pakutavale kindlustuslepingule eelistades oma pensionivarast rohkem tulu.

Aga sa võiksid oma 3000 eurot täna investeerida. Kui see raha teenib keskmiselt 5% tootlust aastas, saaks 3000-st kahekümne aastaga peaaegu 8000 eurot – päris vahva summa, mida lastele pärandada, eks?

Hmm. Kui valik oleks ainult tänase kindlustuslepingu ja Jesse pakkumise vahel, siis mina võtaksin kindlalt viimase variandi. Tahaksin siiski, et riigikogu

1. kinnitaks rahandusministeeriumi abiga selged ja realistlikud toimetulekupensioni arvutamise põhimõtted,

2. leiaks efektiivseima viisi kõigi inimeste toimetulekupensioni kindlustamiseks elu lõpuni (grupikindlustus on reeglina märkimisväärselt soodsam kui ühe kaupa sõlmitavad väikesed pensionilepingud),

3. lubaks kõigil inimestel, kes on elu vältel kohusetundlikult sotsiaalmaksu makstes kogunud pensionisammastesse rohkem vara kui toimetuleku tagamiseks tarvis, kasutada ülejäänud raha vastavalt vajadustele ja eelistustele.

Millise võimaluse valiksid sina? Toeta Tuleva ettepanekut allkirjaga siin.