Tehisintellekti IPO-boom tuleb. Ettevõtted, mis plaanivad tulla lähikuudel triljoni-dollariste turuväärtustega börsile, on asutatud viimase 10 aasta jooksul. Enamasti ei ole nad tänaseks veel kasumisse jõudnud. Varem või hiljem jõuavad need aktsiad ka Tuleva fondide portfelli. Indeksfondide jaoks on see business as usual.

Teeme kõigepealt faktid selgeks. Praegu valmistuvad kolm suurt „frontier AI” mudelite arendamisega tegelevat ettevõtet börsile minekuks.

- SpaceX (SpaceX kosmoseraketid, Starlink, Grok ja X) avalik pakkumine (ehk IPO – initial public offering) juba käib. Selle käigus plaanib SpaceX müüa ligi 80 miljardi USA dollari väärtuses uusi aktsiaid ja ettevõtte turuväärtuseks hinnatakse üle pooleteist triljoni dollari.

- Anthropic (Claude Code) on esitanud registreerimistaotluse USA järelevalveasutusele. Pakkumise suurust pole Anthropic veel öelnud, aga hiljuti tehtud kinnine pakkumine hindas ettevõtte väärtuseks ligi triljon dollarit ning mitmesugused allikad räägivad 60 miljardi dollari kaasamisest.

- OpenAI (ChatGPT) esitas samuti IPO registreerimistaotluse ning ka selle ettevõtte viimase kapitali kaasamise turuhind oli väga lähedal triljonile dollarile. Samuti on räägitud 60 miljardi kaasamisest.

Kuidas see Tuleva fonde puudutab? Oleme viimastel päevadel vastanud mitmele selleteemalisele küsimusele ja teen kokkuvõtte.

Kas indeksifondid (ja Tuleva) osalevad IPO-s?

Lühike vastus: ei.

Indeksfondid ostavad ainult turul kaubeldavaid aktsiaid vastavalt nende osakaalule turu kapitalisatsioonis. Kui indeksfondide idee looja Jack Bogle selgitas indeksfondi põhimõtet nii: „Ära otsi nõela heinakuhjas, vaid osta terve kuhi”, siis pidas ta heinakuhja all silmas kogu aktsiaturgu, mis on investorile kättesaadav. IPO-des pakutavad aktsiad ei ole veel investorile kättesaadavad, vaid saavad selleks alles siis, kui nendega kauplemine on peale hakanud.

Kas indeksifondid peavad kiirkorras enamuse IPO käigus pakutud SpaceX-i aktsiaid ükskõik mis hinnaga ära ostma?

Lühike vastus: ei pea.

Indeksite koostajad kasutavad erinevaid lähenemisi, kui kiiresti lisada börsile tulnud ettevõte indeksi nimekirja. Enamasti toimub see regulaarsete kvartaalsete indeksi ülevaatuste käigus, aga näiteks MSCI ja FTSE Russell on lisanud selliste suurte IPO-de arvesse võtmiseks „fast-track” erandi. Indeksi eesmärk on ju peegeldada kogu turul kättesaadavat aktsiate hulka ja kui indeksi koostaja teab, et väga suur IPO on lisandumas, lisatakse need aktsiad indeksisse tihti juba 10 kauplemispäeva möödudes.

Aga, enamus indeksi koostajaid lisab nimekirja ainult need aktsiad, mis on päriselt kaubeldavad. Enamasti on selleks IPO käigus müüdud aktsiad, ülejäänud on „kinni” erinevate lock-up tingimustega. Nii lisandub SpaceX tänase teadmise põhjal hoolimata oma suurest turuväärtusest MSCI ACWI indeksisse vaid alla 0,1% kaaluga.

Mitmed indeksi koostajad (näiteks USA kõige levinuma indeksi S&P500 koostaja) ei võta ettevõtteid kiirkorras nimekirja. MSCI ei ole teatanud fast-track’i kasutamisest oma „Screened” indeksite puhul, mida Tuleva fondid järgivad. MSCI peab ettevõtte puhul hindama, kas ta läbib vastava sõela ja teeb seda avalike andmete põhjal korraliste kvartali ülevaatuse käigus. Seega, meie fondid veel kohe SpaceXi aktsiaid ei osta.

Nii nagu aja jooksul kaovad SpaceXi seniste aktsionäride piirangud (tüüpiliselt 6–12 kuu möödudes), muutub järjest suurem osa SpaceXi aktsiatest avalikult kaubeldavaks ning indeksi koostajad võtavad seda arvesse. SpaceXi osakaal indeksis võib siis tõusta 0,3–0,5%-ni. Kuna ettevõtte asutaja aktsiaid tüüpiliselt ei loeta avalikult kaubeldavateks (näiteks nii Alphabeti kui ka Meta osalus indeksis on väiksem kui nende turukapitalisatsioon), jääb seega ka SpaceX-i puhul üle poole turuväärtusest siiski indeksist välja.

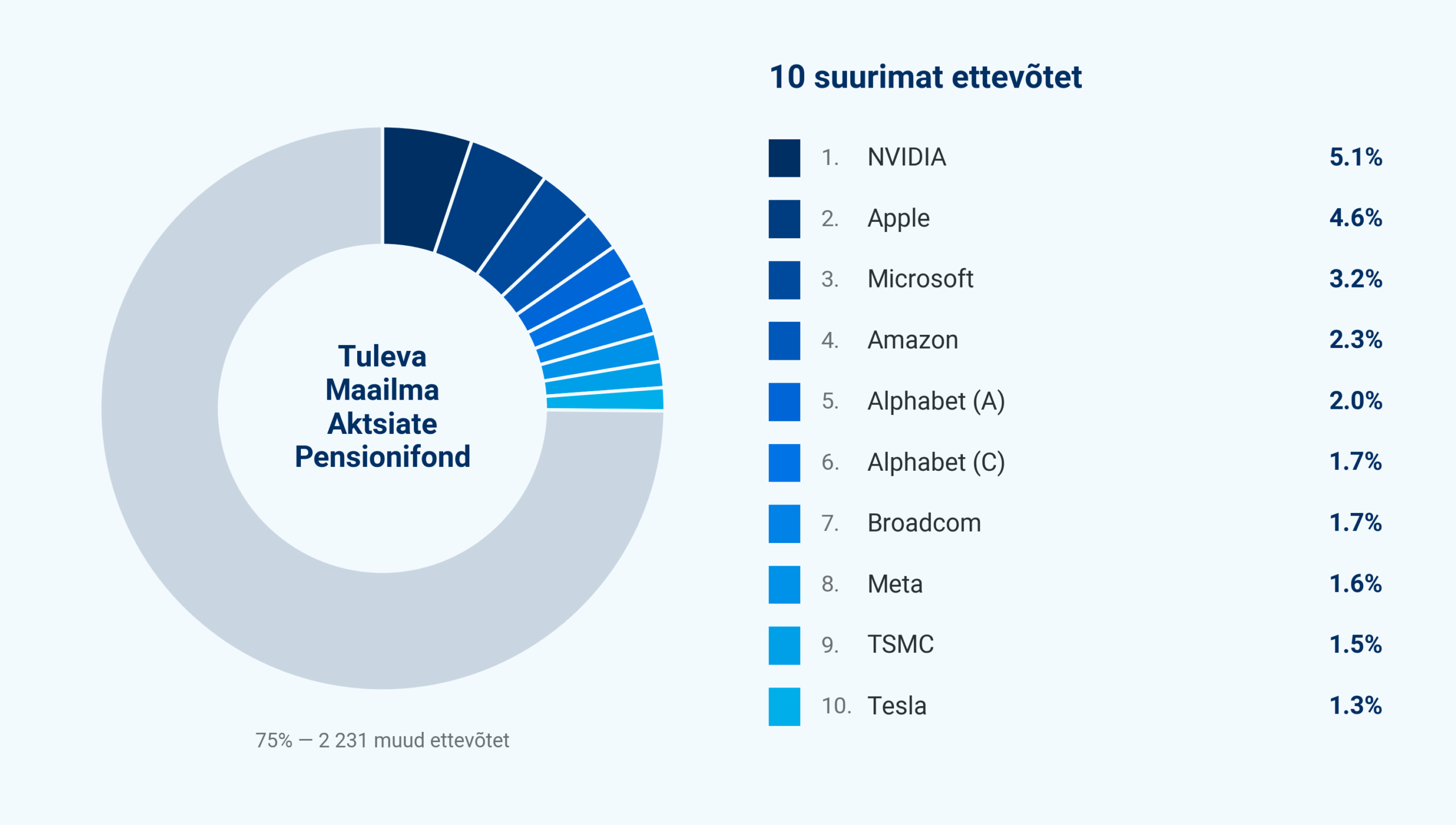

Seega, järelturule tuleb kindlasti muude investorite seas ostuorderitega ka indeksfonde. See on ju meie ülesanne: omada osalust kõigist maailma suurimatest börsiettevõtetest. Enamuse IPO-st peavad siiski ära ostma ja hoidma muud investorid. Indeksfondid omavad tüüpilisest USA börsiettevõttest ikka alles napilt viiendiku – nii piirdub nende osa järelturu nõudlusest ka sellega.

Sarnaselt juhtub ka Anthropicu ja OpenAI lisandumisega. On üsna tõenäoline, et aasta lõpuks on meie fondide portfellis oma osa ka nendel hiidudel. Ent nende osakaal jääb üsna suure tõenäosusega mõne protsendi juurde. Maailma aktsiaturg on lihtsalt nii suur.

Case study: Aramco

Üsna sarnaselt juhtus viimase „mega-IPOga”, mille käigus jõudis börsile Saudi Araabia Aramco. Riik müüs ära veidi alla 4% ettevõttest (kokku ligi 25 miljardi dollari väärtuses) ning näiteks MSCI võttis seda juba 10 kauplemispäeva järel oma arengumaade indeksisse arvesse. Hoolimata Aramco ülisuurest turuväärtusest (1,75 triljonit USA dollarit), moodustab see napilt 0,04% MSCI ACWI indeksist. Isegi maailma suurimate ettevõtete puhul ei määra indeksfondid IPO edukust. Indeksid võtavad ettevõtte aja jooksul arvesse, kuid nende osakaal jääb sageli märksa väiksemaks, kui ettevõtte koguturuväärtus lubaks arvata.