Neli aastat tagasi koos viimase kogumispensionide reformiga tekkis võimalus investeerida oma II samba vara väljaspool pensionifonde. Seda võimalust nimetatakse pensioni investeerimiskontoks (PIK). Tänaseks on PIK-i kaudu võimalik investeerida ka laiapõhjalisse maailma aktsiate indeksifondidesse ning teha seda isegi veidi odavamalt kui Tuleva või mõne muu pensionifondi kaudu. Ent sellegipoolest mina oma II sammast PIK-i ei vii ja sõbrale seda ka ei soovita.

Pensioni investeerimiskonto

Kõigepealt tuletame meelde, mis asi see PIK üldse on? See on võimalus neile, kes soovivad oma II samba raha eest ise investeeringuid teha. Pangas avatud pensioni investeerimiskontole saad II samba säästude eest osta üksiksaktsiaid, võlakirju ja investeerimisfonde. Kui tahad, võid sellel kontol oma vara ka lihtsalt rahas hoida. Igakuised sissemaksed PIK-i käivad täpselt samade reeglite järgi nagu II samba pensionifondis, aga väljamaksetel on mõned olulised erinevused. (1)

Millised on tasud?

Nagu paljude investeerimistoodetega, on PIK-i tasud oluliselt keerulisemad kui pensionifondil ja sõltuvad sellest, kuidas toodet kasutada. Äsja tuli LHV välja ühe olulise muudatusega: alates järgmisest aastast kaovad neil ära PIK-i tehingutasud ning need asenduvad ühetaolise haldustasuga, mis sõltub koguja II samba vara mahust.

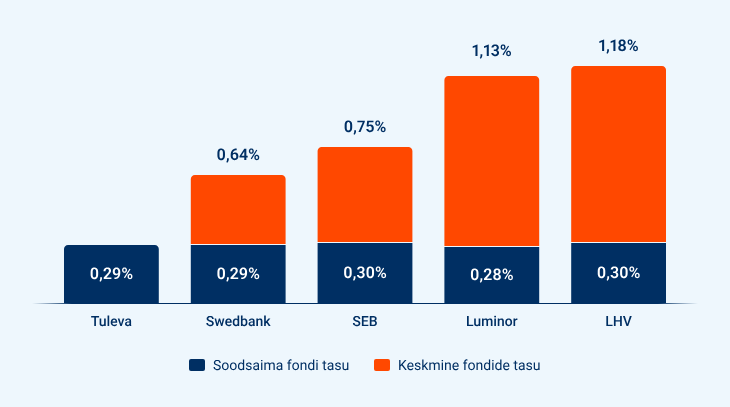

Seega, nüüd on LHV PIK-i tasusid otseselt võimalik võrrelda pensionifondide (näiteks Tuleva) jooksvate tasudega. Näiteks, alates järgmisest aastast on LHV PIK-i kaudu võimalik koguda II sammast globaalses indeksfondis kogukuluga 0,18% aastas (kasutan nende pakkumises olevat Amundi Prime All Country World UCITS ETF-i (sümbol WEBN). See on 0,11 protsendipunkti ehk 11 eurot iga 10 000 euro vara kohta aastas odavam kui Tuleva fondis kogumine. Tuleva liikmed saavad tasust 0,05 protsendipunkti kapitalina tagasi ehk siis meie jaoks on vahe 6 eurot. Eeldusel, et see on ainus investeering PIK-i kaudu.

Kas peaks vahetama?

Mina kogun rahulikult Tuleva Maailma Aktsiate Pensionifondis edasi.

Oleme Tulevas kogudes saavutanud aastate peale parema tulemuse ning oleme kindlad, et sama trend jätkub ka tulevikus. Mitte sellepärast, et Tuleva töötajad oleksid kuidagi targemad, vaid koos tegutsedes oleme teinud paremad valikud ja suudame püsida kindlalt kursil.

- Eelmisel aastal tõstis üle 40% meie II samba kogujatest oma maksemäära, samal ajal kui ülejäänud fondivalitsejate juures oli see näitaja 10% juures.

- Selle aasta algusest on Eestis alustanud III sambasse kogumist 6000 inimest ja nendest tervelt 4000 on teinud seda Tulevas. Ligi 40% kõigist III samba sissemaksetest teevad meie III samba fondi kogujad.

- Viimase viie aastaga on vara meie pensionifondides tootnud keskmiselt 12% aastas, samal ajal kui Eesti II samba keskmine tootlus on olnud napilt 7% aastas. (3)

Ja kogu selle tegevuse juures on meie tasud kordades madalamad kui teiste fondivalitsejate juures keskmiselt. Meil ei ole hea valik paljude kehvade valikute vahele ära peidetud. Meil ongi ainult head valikud. Sest Tuleva huvid on kogujate huvidega joondatud.

Mida oma kogumises muuta?

Seetõttu on ainsad muudatused, mida ma üldse kogumises teinud olen alates Tuleva käivitamisest need, et esimesel võimalusel alustasin maksimaalsel määral kogumist ka meie III samba fondis ning tõstsin oma II samba sissemakse 6% peale. Miks nii?

Ma olen jätkuvalt kindel, et need sammud (vali madala tasuga laialt hajutatud indeksfond, suurenda II samba makset ja pane III sammas täis) tasub kindlasti oma tuleviku kindlustamiseks enne ära teha, kui hakkad PIK-iga katsetama. Tee need kohe ära, sest mida varem alustad, seda vähem pead sama tulemuse saavutamiseks pingutama.

Aga kui sul on need sammud kõik tehtud ja ikkagi tunned suurt huvi PIK-i vastu, pea meeles järgmist:

- Ära võta tarbetut riski, mille eest preemiat ei maksta. LHV ülevaate järgi on levinumateks investeeringuteks PIK-il üksikaktsiad ja kitsa geograafilise või sektori suunitlusega fondid. Globaalne hajutamine on üks väheseid tasuta lõunaid finantsmaailmas ja see, kes seda ei kasuta, jätab raha lauale.

- Tasud on tootluse vaenlased. PIK-i valikute hulgas on lisaks mõnele madala tasuga indeksfondile ka hulk kõrge tasuga fonde. Ära vali kogemata valet fondi.

- Muuda investeerimine automaatseks. Täna on PIK-i kantud rahast 20% kontol jõude seismas (2). See raha ei teeni tootust ja seda näitab ka PIK-i investeeritud varade keskmine tootlus, mis on alla jäänud isegi Eesti pensionifondide keskmisele, rääkimata maailmaturust.

🎧 Salvestasime samal teemal ka Tuleva Taskuhäälingu saate, mida saad kuulata näiteks Spotify’st või Apple Podcastist.

(1) Kui PIK-ist saab ühekorraga raha välja võtta samamoodi kui pensionifondist, siis tulumaksuvabalt regulaarsete väljamaksetega ehk fondipensioni kaudu raha kättesaamiseks pead enne PIK-i kogunenud raha viima mõnda pensionifondi.

(2) LHV viimane ülevaade PIKi kantud rahade kasutamisest ja tootlusest.

(3) Pensionifondide tootlusi saab võrrelda pensionikeskuse lehel. Oma isiklikku II ja III samba tulemust saad vaadata ja võrrelda teiste fondide, maailmaturu ja inflatsiooniga Tuleva veebis sisselogides.

Artiklis on uuendatud Tuleva tasusid 1. detsembril 2025, alates millest on meie fondide tasud 0,29%.