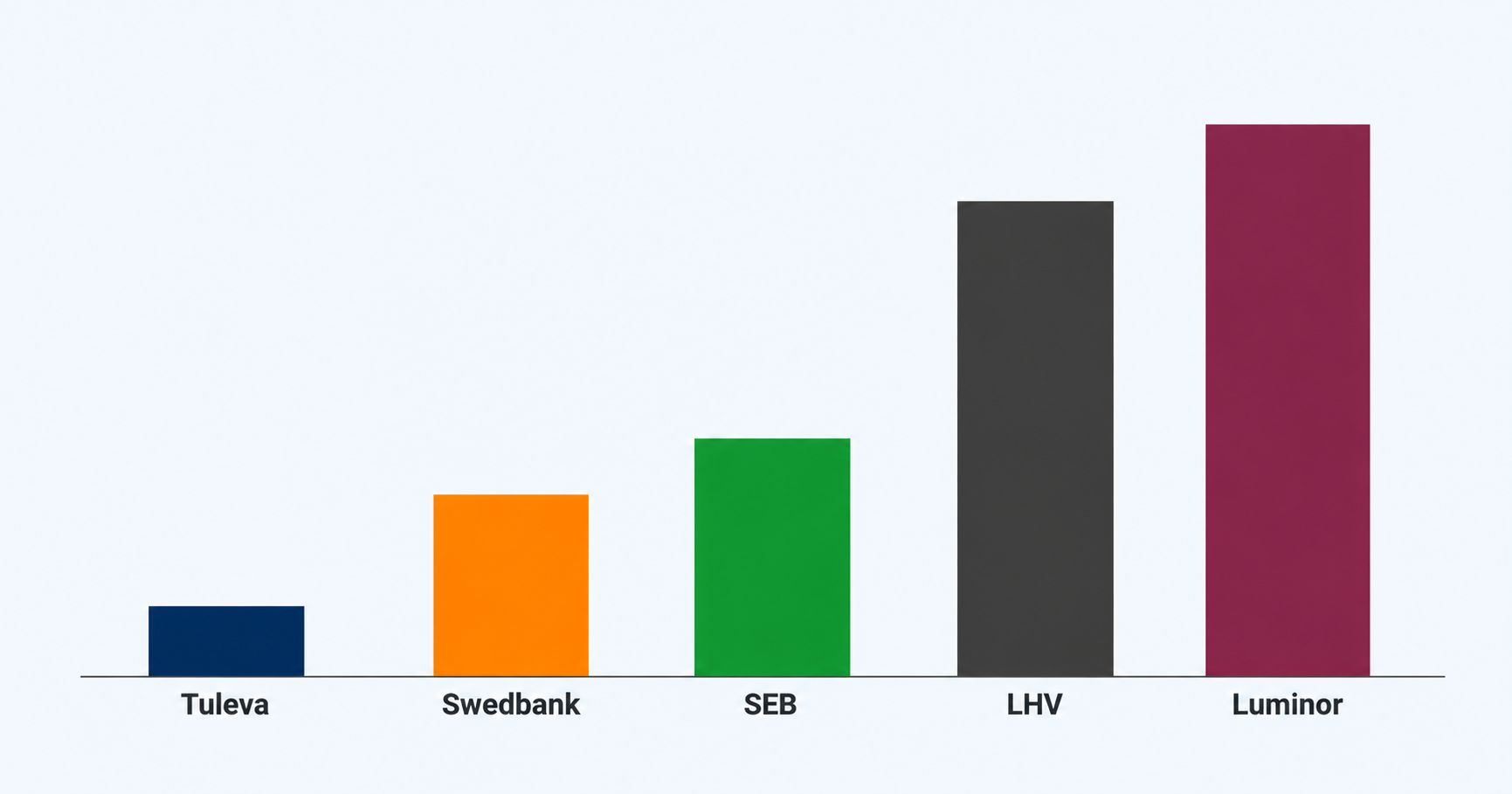

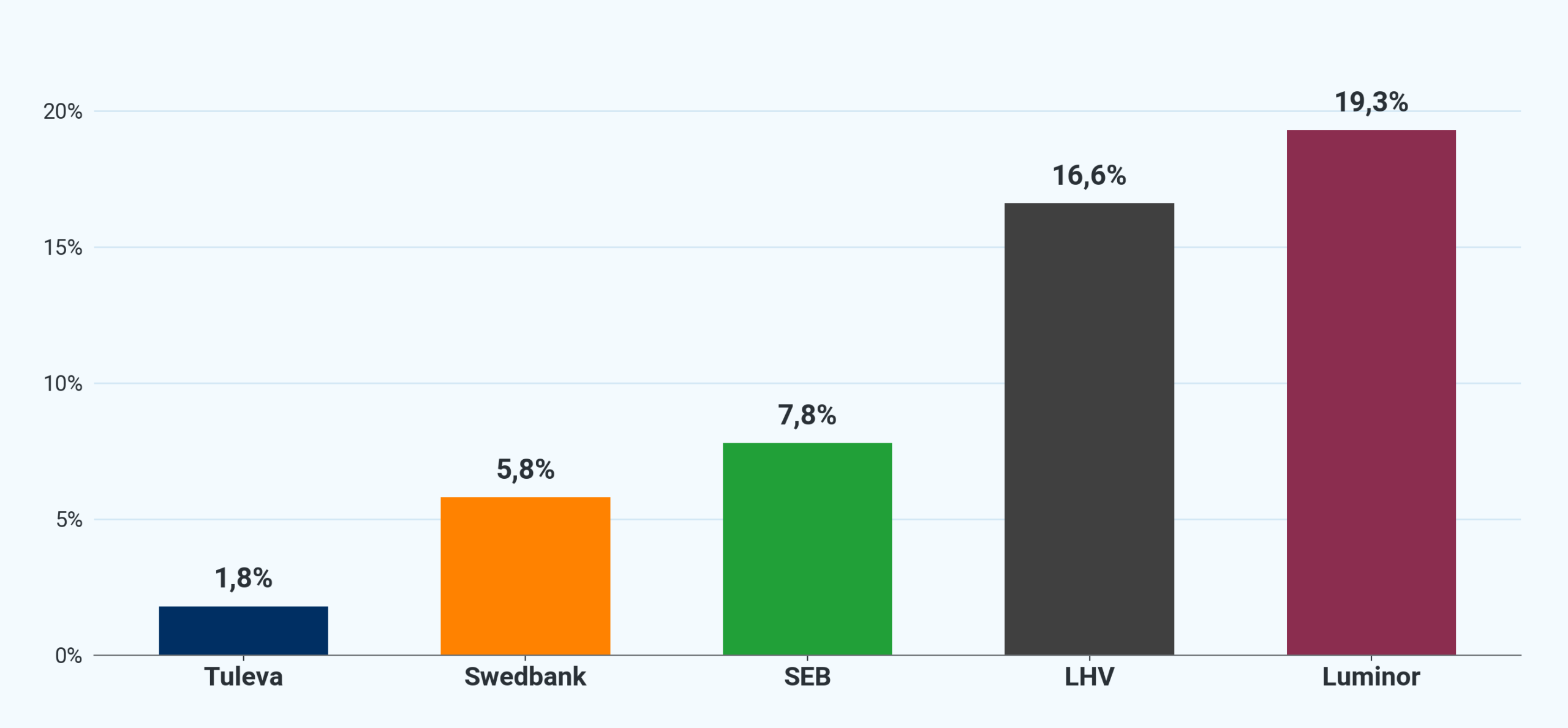

2025. aastal lahkus Luminori vanadest pensionifondidest ligi 19% varast. LHV vanadest fondidest umbes 16%. Tulevast 1,8%. Pankade kõrge tasuga pensionifondid kaotavad raha kordades kiiremini kui meie, ometi on müügiedetabelite eesotsas endiselt just need fondid. Miks?

Kui Tulevaga alustasime, panime tähele, et pankade kõrged tasud ei läinud mitte suure investeerimismeeskonna palkadeks, vaid müügiks ja emaettevõtte kasumiks. Kuigi pensionifondide tasud on viimase 10 aastaga tublisti langenud, paistab 2025. aasta aruannetest, et ka täna läheb enamus kõrgest tasust sinna. Paradoksaalne on seejuures, et hoolimata kõrgetest müügikuludest pankade vanade pensionifondide maht ei kasva. (1)

Miks pankade fondiäri ei kasva?

Pilt räägib selgelt: pankade vanad, kõrge tasuga pensionifondid kaotavad raha kordades kiiremini kui Tuleva. 2025. aastal lahkus LHV vanadest II samba pensionifondidest 16,6% aasta alguse mahust ja Luminori vanadest fondidest 19,2% mahust. Tulevast lahkus võrdluseks 1,8%.

Müügiedetabeli eesotsas on ikka pankade vanad, kõrge tasuga fondid. Aga nende vanade fondide maht kasvab visalt või ei kasva üldse, sest sealt lahkub raha kordades rohkem, kui sisse tuleb. See on ka põhjus, miks Tuleva on jätkuvalt kõige kiiremini kasvav fondivalitseja, kuigi müügiedetabelites oleme pigem tagaotsas. Meil lihtsalt pole neid vanu, kallite tasudega fonde, kust kogujad kümnete miljonite eurode eest raha välja viivad.

Kõrge tasu tuleb suurtest kuludest. Selle maksab kinni koguja.

Aktiivne müük maksab palju raha, mille peavad kinni maksma ikka kogujad kõrge valitsemistasuna. 2025. aastal kulutasid neli panga fondivalitsejat (Swedbank, LHV, SEB ja Luminor) kokku 29,2 miljonit eurot halduskuludeks. See on 0,49% nende II ja III samba varade mahust aastas. Tulevas oleme hakkama saanud 0,23%-ga ehk kaks kuni kolm korda madalamate kuludega.

Kogukulud suhtena fondide vara mahtu (II + III sammas, 2025):

| Fondivalitseja | Kogukulud (mln €) | Keskmine AUM (mln €) | Kulu / AUM |

|---|---|---|---|

| Luminor | 3,5 | 530 | 0,66% |

| SEB | 5,8 | 1 112 | 0,52% |

| Swedbank | 13,3 | 2 755 | 0,48% |

| LHV | 6,5 | 1 532 | 0,43% |

| Pangad kokku | 29,2 | 5 929 | 0,49% |

| Tuleva (võrdluseks) | 2,7 | 1 174 | 0,23% |

Allikas: fondivalitsejate 2025. aastaaruanded ja Tuleva arvutused.

Kuhu kulub pensionifondide teenustasu?

Küsisime seda küsimust juba kaheksa aastat tagasi, kui Tuleva alustas. Pangad väitsid, et madalama tasuga ei saa pensionifonde teha. Meie näitasime, et saame. Tuleb lihtsalt raha kulutada ainult neile tegevustele, mis kogujatele väärtust loovad.

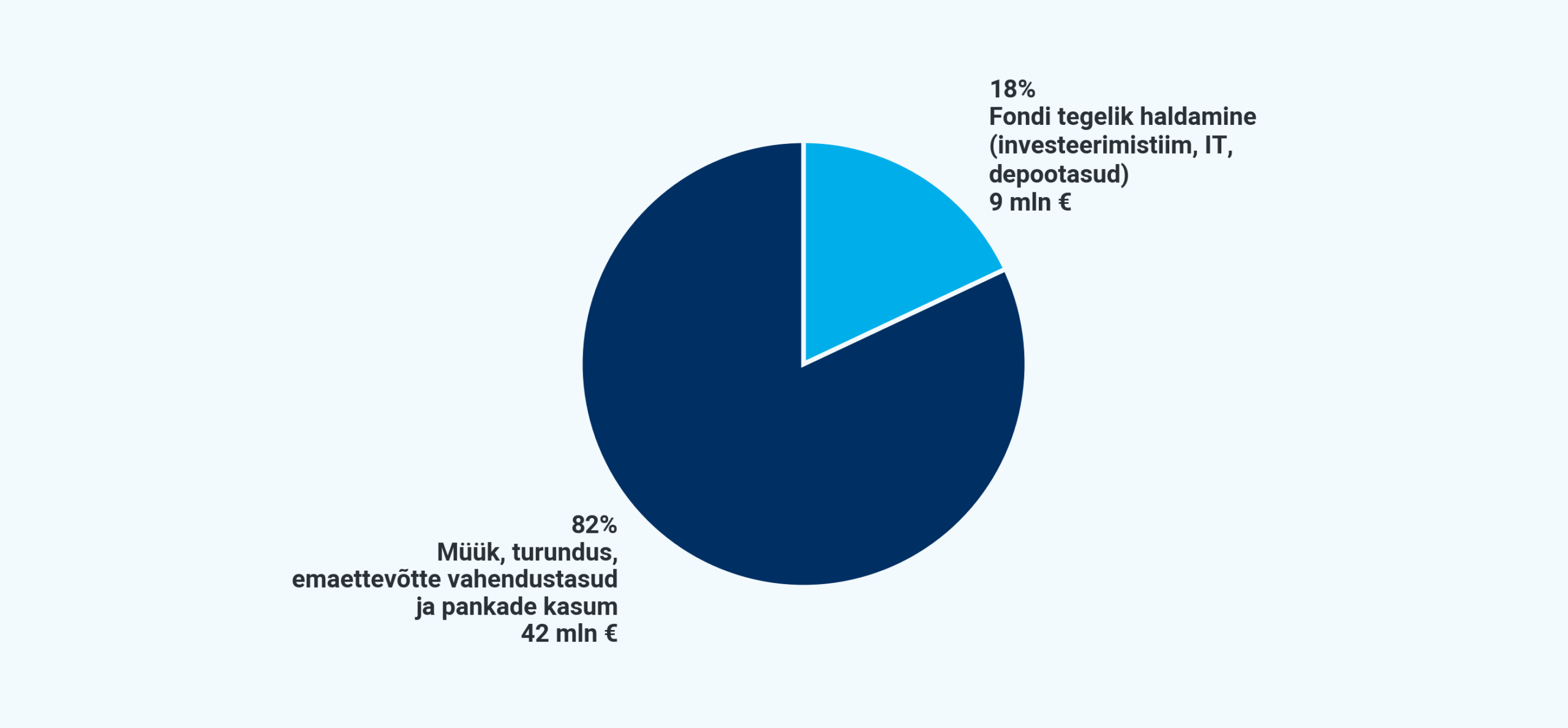

Tänagi maksavad pankade pensionifondides kogujad raha teenuse eest, mida nad ei vaja. Pangad teenisid 2025. aastal Eesti II ja III samba pensionifondidest 50,7 miljonit eurot valitsemistasu tulu. Sellest läks vähem kui viiendik (alla 9 miljoni euro) fondi tegelikuks haldamiseks: investeerimistiimi palkadeks, IT-le, depootasudele ja muudeks tegevuskuludeks. Ülejäänud 82% (42 miljonit eurot) kulus müügile, turundusele, emaettevõtte vahendustasudele ja jäi pankade kasumiks.

Ehk igast 100 eurost, mille koguja maksab teenustasuna pankade pensionifondile, läheb ainult alla 20 euro fondi tegelikuks haldamiseks. Ülejäänud kulub müügile ja kasumiks: tegevustele, mis kogujale väärtust ei loo.

Vaata detailsemat analüüsi koos viidetega aruannetele.

Mida see kogujatele tähendab?

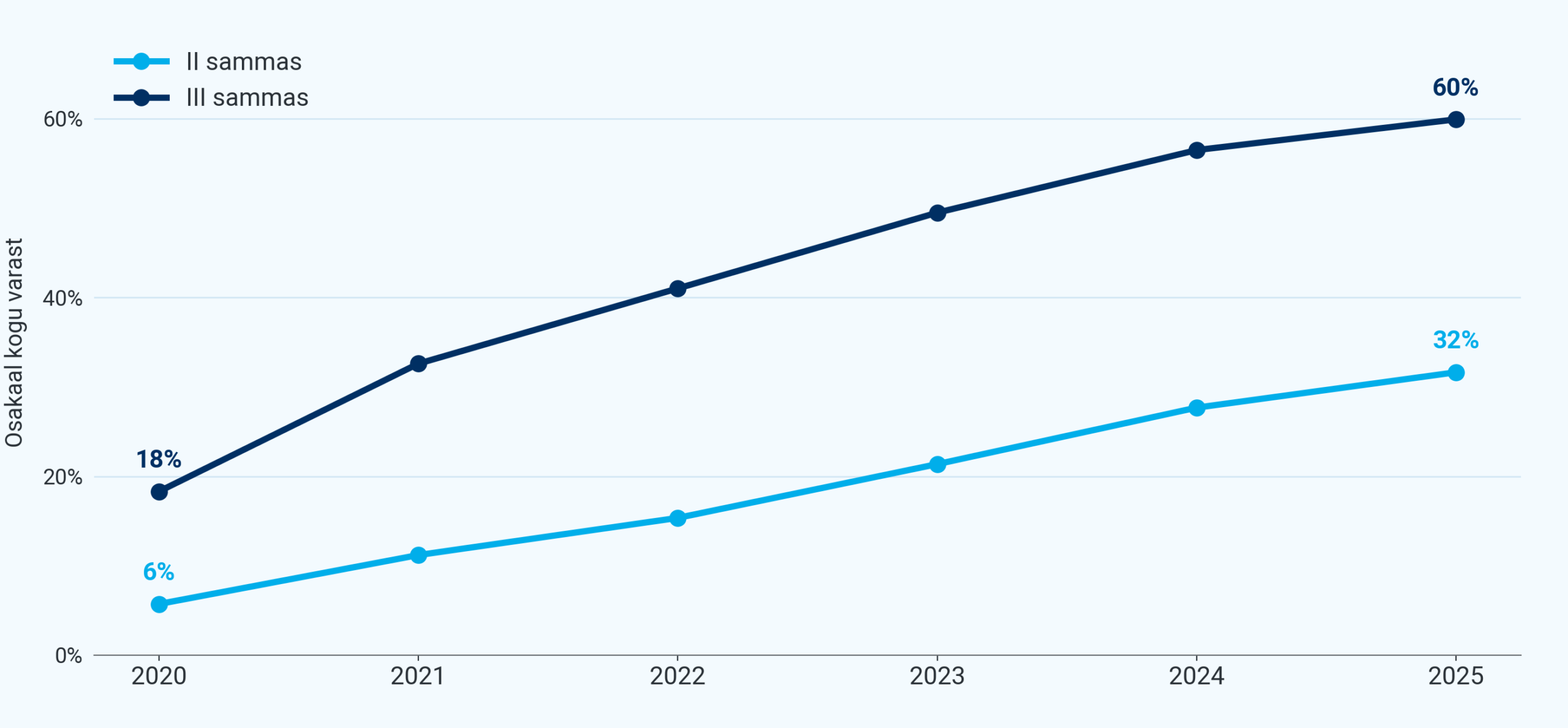

Kogujad hääletavad jalgadega ning järjest suurem osa ei ole nõus enam pankade kõrgeid kulusid kinni maksma. Seepärast kasvab indeksifondide maht nii II kui III sambas kiiresti. Täpselt nii nagu mujalgi maailmas.

II sambas moodustasid indeksifondid 2020. aastal 6% turuosast. 2025. aasta lõpu seisuga juba 32%. Peaaegu iga kolmas euro II sambas on madala tasuga indeksifondis. III sambas on osakaal kasvanud 18%-lt 60%-le. Enamus III samba rahast on tänaseks madala tasuga indeksifondis.

Fondivalitsemine on mahuäri: mida rohkem inimesi sinu fondides kogub, seda suurem on fondi maht ja seda madalama tasuga saab fondi hallata. Indeksifondides tähendab see kogujale, et tasud langevad pidevalt. Täna saab koguja valida lisaks Tulevale ka pankade indeksifondide valikust nii II kui III sambas, kus jooksvad tasud on alla 0,3% aastas.

Paraku pankade vanades pensionifondides see matemaatika ei tööta: nende tasud ei lange, sest kogujate lisamine on kallis ning enamik kallilt lisatud kogujaid läheb esimesel võimalusel jälle minema. Nii ei ole vanade pensionifondide tasud langenud hoolimata sellest, et igal aastal meelitavad müügimehed kümneid tuhandeid inimesi fondi vahetama.

Täna ei ole kogujal mingit põhjust hoida oma II või III samba vara fondis, mis võtab jooksvateks tasudeks rohkem kui 0,3% aastas. Sellega toetad ainult müügitegevust, mis sulle väärtust ei loo. Mida kõrgemad tasud, seda suurem tõenäosus, et fondi tulemused jäävad pika aja jooksul maailma keskmisele alla.

Seda, kui palju sinu fond tasu võtab, näed Pensionikeskuse lehel või veelgi lihtsamalt Tuleva lehel oma kontole sisse logides.

PS! Kui oled andmenohik, siis leiad analüüsi, allikad ja arvutused siit: vaata notebooki repos või renderdatud HTML versioonina.

- Vanade pankade pensionifondide all pean silmas pankade aktiivselt juhitud pensionifonde, mis on turul tegutsenud juba aastaid. Kuigi nende nimed on aja jooksul mitu korda muutunud, on tegemist sisuliselt samade fondidega.

- Pensionifondide müügistatistika leiad Pensionikeskuse lehelt.

- Pensionifondide jooksvad tasud leiad Pensionikeskuse lehelt.

- Morningstar Inc. Fund fees predict future success or failure.