Bismark on öelnud, et kodanikud magavad rahulikumalt, kui nad ei tea, millest tehakse vorsti või rahvuslikku poliitikat. Mõned fondivalitsejad arvavad sama pensionifondide kohta. Minu arvates võiks ikka ausalt öelda, mis on fondi sees. Paraku tuleb siis välja, et erineva nime all pakutakse sageli täpselt sama toodet.

Kui mõned mu sõbrad 1990ndatel ülikoolist otse Procter & Gamble müügiesindajateks tööle läksid, said nad kogemuse selle eduka Ameerika ettevõtte „pika müügileti strateegia” rakendamisest. Mida pikem on rida kaupluses sinu ettevõtte erinevate logodega toodetest, seda suurem tõenäosus, et tarbija mõnda neist ostab. Nii oli sõpradel portfellis kümme erineva kujundusega sisuliselt sama pesupulbri pakki, paarkümmend erinevas tuubis hambapastat ja muud kaupa. (1)

Kui üks fond lubab hakata aktsiate osakaalu vähendama 30 ja teine 20 aasta pärast, siis minu arust ei ole neil tegelikult mingit vahet.

Praegugi on Selveri letis kümneid erinevaid sama tootja hambapastasid, mis tõtt-öelda täidavad sama funktsiooni. Strateegia aitab võita riiulite pinda, jätta tarbijale muljet suurest valikust ja hoida eemale konkurente. Ka poele on see mugav: vähem tarnijaid, rohkem (näilist) valikut.

Kellele on vaja kümneid erinevaid pensionifonde?

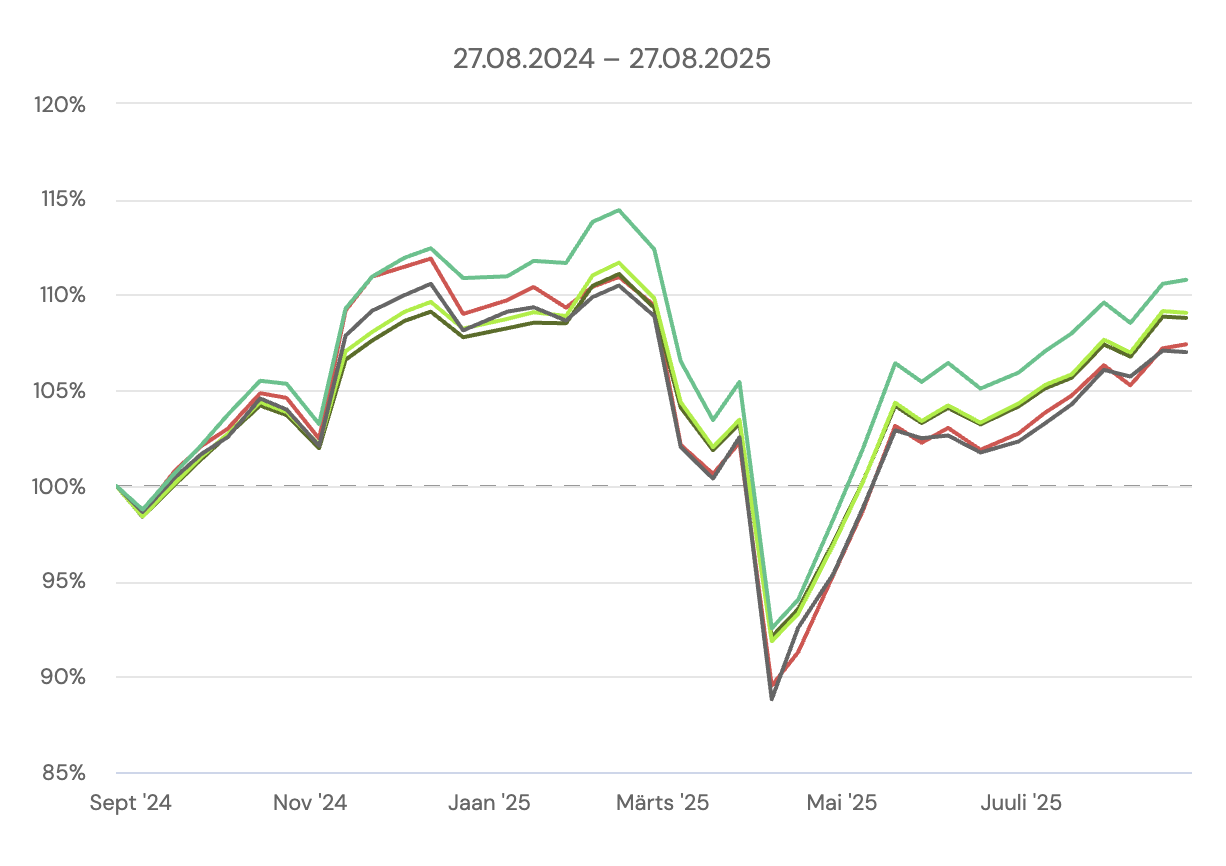

Kui lähed pensionikeskuse lehele, leiad näiteks Swedbanki valikust viis II samba fondi, mis kõik investeerivad kogu inimese raha maailma aktsiatesse. Fondide faktilehti vaadates võib küll jääda mulje, et nende fondide portfellid erinevad üksteisest oluliselt (näiteks mõni fond on pannud kogu raha „globaalsetesse aktsiatesse”, teine jälle suunanud osa „teemaportfellidesse” ja kolmas pannud enamuse varast „globaalsesse faktorportfelli”), siis fondide osakuhindade kõikumisest seda kuidagi välja lugeda ei saa. (2)

Lähemalt fondide portfelle uurides jääbki mulje, et erineva nimega aktsiaportfellid on sisult üsna sarnased. Näiteks paistab iga fondi portfellis silma, et suurimad positsioonid on Apple, Nvidia ja Microsoft. Vahet pole kas tegemist on „teemaportfelli” või „globaalse faktorportfelli” või „globaalsete aktsiatega”, osakaalud on pea identsed. (3)

Üks oluline erinevus fondide vahel siiski on: tasud. Kui kahe fondi tasud on 30 eurot iga koguja 10 000 euro kohta aastas, siis kolme teise puhul aga rohkem kui 2,5 korda kõrgem: 71–77 eurot aastas.

Mille poolest erineb 29-aastasele pakutud fond 31-aastasele pakutavast?

Seadus lubab fondivalitsejal hallata mitut II samba pensionifondi ainult juhul, kui nende strateegiad on fondivalitseja enda hinnangul piisavalt erinevad või kui neid pakutakse eri vanusegruppidele. Selline piirang on arusaadav – seadusandja tahab vältida, et fondivalitsejad kasutaksid „pika müügileti strateegiat”, kus valik kogujale ei suureneks.

Kavalamad fondivalitsejad on leidnud paraku augu oma fondide nimekirja pikendamiseks. Kui fondi nimele lisada vanusegrupp, võib rahulikult registreerida viis sarnase strateegiaga II samba fondi. Kui üks fond lubab aktsiate osakaalu hakata vähendama 30 ja teine 20 aasta pärast, siis minu arust ei ole neil mingit vahet. Eriti arvestades, et viimase kümne aasta jooksul on fondivalitsejad oma enamiku fondide strateegiaid niikuinii mitu korda muutnud, mistõttu on raske uskuda, et järgmistel dekaadidel enam muutusi ei tule.

Rohkem (tarbetuid) valikuid ei aita kaasa paremale tulemusele

Kas see on üldse probleem? Mis vahet sellel on, kas valikus on viis või viisteist fondi? Ega see ju kelleltki tükki küljest ära ei võta. Käitumisteadlased sellega päriselt ei nõustu. Nad on leidnud, et valikute rohkus suurendab vaimset kulu ja lükkab otsuse tegemist edasi. Eriti kehtib see keeruliste finantstoodete puhul. (4)

Me oleme Tuleva ehitamisel seisnud korduvalt selliste dilemmade ees. Kui me mõned aastad tagasi fondide jätkusuutlikkuse põhimõtteid lõime, oli selge, et kõige lihtsam oleks lihtsalt teha uus fond juurde. Üks olnuks „roheline” fond ja teine jätkuvalt selline, mis ei kaldu millimeetritki passiivsest indeksfondi strateegiast kõrvale. Kogujad oleks saanud ise valida, kummas fondis koguda.

Selle asemel leidsime kesktee: lisasime jätkusuutlikkuse põhimõtted juba olemasolevatesse fondidesse. Kompromissi leidmine võttis aega (arutelud liikmetega ja 1:1 kohtumised) ning tulemus tähendas mõõdukat rahulolematust nii „roheliste” kui ka „indeksi puristide” seas, aga vältis tarbetu valikukoha tekitamist. (5)

Fondivalitseja kohus on aidata inimestel rohkem ja paremini koguda

Seadus ja fondide tingimused ütlevad selgelt: pensionifondi põhieesmärk on pakkuda inimestele vanaduspõlves täiendavat sissetulekut. Selleks, et koguja saaks pensionifondist märkimisväärset sissetulekut, peab fondivalitseja aitama tal võimalikult vara alustada, maksimaalsel määral regulaarselt säästa ning suunata ta õigesse fondi, kus tema raha maksimaalselt kasvaks.

On tore, et fondivalitsejad on pensionifondides oluliselt suurendanud aktsiate osakaalu, toonud valikusse madala tasuga indeksifondid ning teinud valikute tegemise internetipankades mugavamaks. Aga tihti on fondivalitseja ärihuvid jätkuvalt kogujate eesmärkide täitmisest eespool. Siin on mõned näited Swedbanki lehelt (6):

- 1989. aastal sündinule soovitatakse koguda fondis, kus ta maksab iga 10 000 euro pealt tasudeks 71 eurot aastas, samal ajal kui aasta hiljem sündinud inimesele soovitatakse kaks korda madalama tasuga indeksifondis;

- Kui sul on olnud ebaõnn sündida aastal 2000, soovitab Swedbank sulle taas kaks korda kõrgema tasuga fondi, kui neile, kes sündisid aasta varem;

- Kui sa oled sattunud koguma näiteks LHV Pensionifondi Indeks, soovitab Swedbank sulle oma madala tasuga indeksfondi. Kui oled juhtumisi vahepeal liikunud LHV L-i, siis pakub ta esimesena hoopis 2000–2009 fondi, mille tasu on kaks korda kõrgem, kui odavama fondi oma.

Seadus ei nõua, et fondivalitseja oma ärihuvid üldse kõrvale heidaks. Küll aga nõuab, et esimesele kohale tuleb seada koguja huvid. Finantsinspektsioon on selle ilusti kokku võtnud: „…fondivalitsejad valitsevad pensionifonde usaldussuhte põhimõttel, mistõttu on osakuomanikel õigustatud ootus, et nende fondi valitseja tegutseb järjepidevalt osakuomanike ja fondi huvides ja neile lojaalselt ning seda maksimaalselt oma kutseoskust ja –võimekust rakendades.” (7)

…

Mida sellest õppida? Minu arvates ei ole Swedbanki soovitus valida sinu sünniaastale vastav pensionifond eriti siiras. See peegeldab pigem panga ärihuve kui sinu tegelikke eesmärke. Parem on lähtuda selgest põhimõttest: kui sa ei plaani kogutud raha lähiaastatel korraga välja võtta, sobib sulle kõige paremini madala tasuga globaalselt hajutatud aktsiatesse investeeriv indeksfond. Selliseid fonde leiab lisaks Tulevale ka iga suurema panga valikust.

(1) Asjassepuutuv sõber märkis kohe ära, et ega temale seda strateegiat sellise nime all ei tutvustatud, kui ta P&G-s töötas. Ettevõtte juhid on intervjuudes kasutanud selle kohta termineid „multi-brand Shelf dominance”, „visual merchandising” jms.

(2) Swedbanki II samba fondide faktilehed pensionikeskusest 26.08.2025 seisuga.

(3) Ülaltoodud fondide investeeringute aruanded 31.07.2025 seisuga Swedbanki kodulehelt.

(4) Vaata ülevaadet pensioniks säästmise käitumuslike aspektide uurimustest Kristel Raesaare Tulevaga koostöös tehtud uuringust.

(5) Loe meie jätkusuutlikust investeerimisstrateegiast ja sellest, kuidas me sinna jõudsime.

(6) Vaatasin Swedbanki kodulehe alajaotust „pension” 27.08.2025

(7) Finantsinspektsiooni kommentaar Investeerimisfondide seaduse muudatusettepanekule. Kirjutasime sellest kunagi eraldi blogipostituses.