Möödunud nädalal nägime pensionireklaami, kus näidatakse siniseid sambaid ja öeldakse: “Uurida võib ju kõike, aga kui sul on pension Nordeas, pole selleks tegelikult põhjust!”

Tulevas arvame, et kui jutt käib pensionitest, on kindlasti põhjust uurida. Lugesime Nordea pensionide juhi Angelika Tageli hinnangut pensionifondide esimesele poolaastale. Süvenesime Nordea fondivalitseja aastaaruandesse.

Angelika Tagel kirjutab, et pensioniteemalises arutelus on jäänud seletamata, mida indeksipõhise pensionifondi loomine kaasa toob. Tal on vist õigus. Vaatame, miks indeksifondidesse investeerimine võiks olla parem mõte kui pensioni hoidmine Nordeas.

Fondijuhi risk

Tagel kirjutab, et indeksipõhise fondi klient ei saa loota fondijuhi tegutsemisele parema tulemuse nimel. Maailma ja Eesti fondide tulemuste põhjal oleks täpsem öelda, et indeksifondides ei pea klient kartma fondijuhi tegutsemist. Fondijuhid on inimesed ja inimesed teevad vigu. Inimesed on emotsionaalsed ja nende tegevust võib mõjutada ahnus või hirm, laiskus või liigne enesekindlus. Surve “võita indeksit” võib sundida fondijuhte võtma suuremaid riske kui pensionikogujal tarvis.

Targa fondijuhi analüüs võib näidata, et mõni turusektor on üle hinnatud. Aga turge mõjutavad lisaks fundamentaalnäitajatele inimmasside hoiakud, mille muutumist ennustada on õnnemäng. Fondijuhil võib tehniliselt õigus olla, aga kui turg temaga ei nõustu, jääb investor ikkagi tulust ilma.

See kõik võib seletada, miks Nordea fondid on seni indeksile oluliselt alla jäänud.

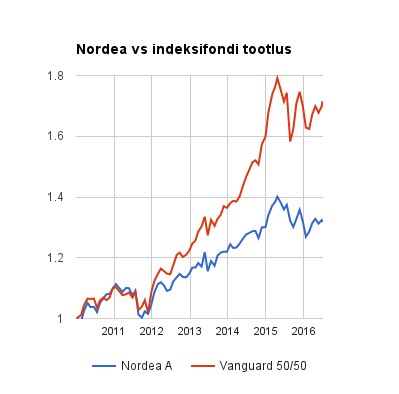

Uurisime koos Tuleva juhatuse liikme Priit Lepasepaga, kuidas on Vanguardi indeksifondiga võrreldes läinud Nordea pensionifondil 2010. aasta 1. aprillist tänaseni. Just sellest ajast saadik on Priidu II samba pensionimaksed läinud Nordea fondi.

Indeksifondi tootlus ületab kaugelt Nordea tootlust. Nordea pole selles mõttes erand – maailmas on üldse vaid üksikuid aktiivselt juhitud fonde, mis indeksit pika aja jooksul võidavad.

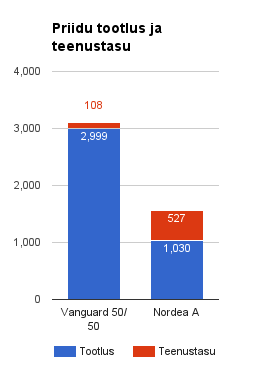

Kui palju Priidu II sammas on tänaseks kasvanud ja mis oleks võinud olla teisiti indeksifondis?

Kui Priidul oleks olnud võimalus paigutada oma II samba maksed indeksifondi, oleks tema pensionivara tänaseks teeninud kolm korda rohkem. Teenustasusid oleks Priit maksnud peaaegu viis korda vähem.

Passiivne juhtimine

Indeksil baseeruva pensionifondi juht jaotab fondi raha proportsionaalselt kõigi indeksiaktsiate vahel. Ta ei vaeva oma pead sellega, kas parem on IT sektor või tervishoid või millised tuuled parajasti võlakirjaturul puhuvad. Ta ei spekuleeri lühiajaliste kõikumistega. Tulemus: väiksem risk ja madalamad kulud.

Madalad kulud

Nii Nordea kui teised pangad peaksid rääkima tasudest avatumalt ja ausamalt. Lisaks ametlike teenustasude alandamisele tuleks avaldada ka varjatud tasude suurus, mida ükski pank täna ei tee.

Uuringud on näidanud, et üks kindlamaid näitajaid, mis võimaldab investeerimisfondide pikaajalist potentsiaali hinnata, on teenustasud. Mida kõrgemad tasud, seda halvem tootlus. Mida pikaajalisem investeering, seda rohkem tasude suurus tulu teenimise võimalust mõjutab.

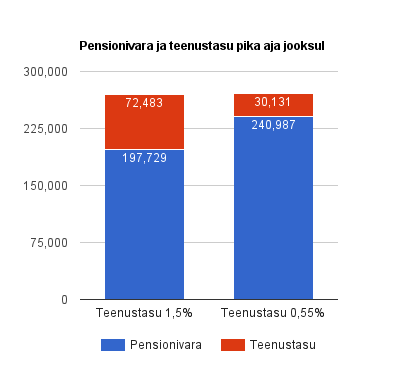

Ütleme, et Priit kogub raha II sambasse ülikooli lõpetamisest pensionieani (kokku 42 aastat). Eeldame, et turu tootlus enne teenustasusid jääb alla 5 protsendi.

Pealtnäha tühine erinevus teenustasudes – 1,5 või 0,55 protsenti – mõjutab oluliselt pensioniks kogunevat summat:

Kui Priit peab terve elu maksma Nordea fondis 1,5 protsenti teenustasu, on ta pensioniikka jõudes kaotanud 43,258 eurot. Kui teenustasu oleks olnud 0,55 protsenti, võiks ta säästetud raha eest maksta kinni lapselapse ülikoolihariduse või elu lõpuni vahvasti reisida. Pank teeniks selle võrra muidugi vähem.

Miks me Tulevat teeme?

Priit on üks paljudest inimestest, kes pole rahul sellega, et Eesti pangad teenivad võrreldes enamiku Euroopa riikidega kõrgemaid teenustasusid ja pakuvad klientidele madalamat tootlust. Priit teeb praegu tööd maailma aktsiate indeksil põhineva Tuleva pensionifondi käivitamiseks ja plaanib oma raha sinna üle tuua. Tema vastutada on fondivalitseja tegevusloa taotluse ette valmistamine.

Tulevaga ühinedes ühined inimestega, keda huvitab nii tulu teenimine kui ka õiglane süsteem. Tule liikmeks!