Tulevikuks kogudes tasub võtta rohkem riski – see tähendab, suunata suurem osa oma varast aktsiafondi. Ajalugu näitab, et nii on võimalik saavutada oluliselt parem pikaajaline tootlus, kui madala riskiga investeeringutes. Aga risk tähendab ka vara väärtuse kõikumist, mis kogujatele ei meeldi. On keeruline küsimus: kuidas ehitada fond, mis pikaajaliselt töötab hästi, aga millest inimene poolel teel ei loobu?

On teada-tuntud tõde, et kehva tootlusega fondist (ehk sellest, mis on “punases”) kipuvad kogujad lahkuma. Mida vähem kogujaid, seda kehvem fondiäri. Pensionifondid on aegade jooksul kasutanud erinevad strateegiaid sellega toime tulemiseks.

Mõned strateegiad ei tööta

Esiteks on paar strateegiat, mis selgelt pole toiminud ei kogujate ega äri hüvanguks. Esimene variant on võtta palju riski, aga kogujaid languseks mitte ette valmistada: reklaamides vaid kujutluspilti pensionieast palmisaarel või mitmekohalisi lühiajalisi tootlusnumbreid. Nii, kui langus tuleb, kogujad ehmuvad ning lahkuvad fondist.

Tulemus: selgelt halb.

Teine variant on hoida raha madala riskiga võlakirjades, nagu Eesti pensionifondid pärast 2008.–2009. aasta finantskriisi tegid. Kõikumist ei ole, aga ega ka mitte tootlust ning tasahaaval, kuid järjekindlalt sööb inflatsioon koguja vara väärtust.

Tulemus: samuti halb.

Preemia sellele, kes kõikumise varjul hoiab

Järjest enam levib pensionifondide maailmas variant, kus hoitakse risk ja kõikumine koguja silme eest varjul. Paljud pensionifondid maailmas investeerivad turul mittekaubeldavatesse varadesse (nt private equity’tesse või kinnisvarasse). Fondi osaku hind ei kõigu, sest neid varasid ei hinnata turul ümber iga päev, isegi mitte igal aastal. Nii saab fond investeerida kõrge riski ja tootlusega aktsiatesse, kartmata et turulanguses ajaks osakuhinna kõikumine kogujaid ärevusse. Risk on endiselt olemas – see lihtsalt ei paista välja.

Tulemus: nii ja naa.

Muideks, taoline strateegia on nii levinud, et see mõjutab mittelikviidsete varade hindu. Uuringud näitavad, et varem olid investorid nõus turul mittekaubeldavaid varasid ostma vaid allahindlusega (illiquidity discount), aga tänapäeval maksavad investorid selle eest hoopis preemiat ehk kõrgemat hinda. Põhjus? Selliseid varasid on pensionifondis lihtsam hoida. (1)

Püsi kursil

Mulle meeldib kõige enam Vanguardi asutaja John Bogle’i strateegia: pane raha madala kuluga ja kõrge tootlusega indeksfondi ja valmistu selleks, et püsida kursil nii headel kui halbadel aegadel. Bogle nägi palju vaeva selleks, et inimesi langusteks ette valmistada. Tema „Aruka investori taskuraamat” on müünud kümneid miljoneid eksemplare. (2)

Tulemus: väga hea.

Kas eesmärk peaks õigustama abinõu?

Kui eesmärk on suurem tootlus pika aja jooksul, siis kas iga abinõu, mis seda eesmärki teenib, peaks sobima? Näiteks ei tea Soome kodanikud midagi sellest, kui suurelt nende pensionivara väärtus Ilmarise või Varta pensionikindlustusühistutes kõigub. Nad teavad vaid, et kui nad on eluaeg sinna panustanud, siis on vanaduspõlves loota korralikku pensioni. See lähtub natuke Otto von Bismarcki nägemusest: „Kodanikud magavad rahulikumalt kui nad ei tea, mis läheb nende laual oleva vorsti või rahvusliku poliitika tegemiseks vaja.”

Tõsiasi on, et kui risk on nähtav, on selle talumine keerulisem – ent just see teeb kogujast teadlikuma investori. Aja jooksul kasvab ka emotsionaalne vastupidavus. Inimene saab aru, miks tema pensionikonto võib mõnel aastal olla väiksem kui eelmisel – ja ei tee sellest valesid järeldusi.

Kui risk on varjatud, siis on tee vaid näiliselt rahulik – kuni aga järsku enam pole. Ka turul mittekaubeldavate varade hinnad langevad. Kui skeemi looja pole mõelnud kõige hullema stsenaariumi peale, võib mõju viivitusega ilmnemine tuua kaasa veelgi suurema paanika.

Miks elutsüklifond seda probleemi siiski ei lahenda?

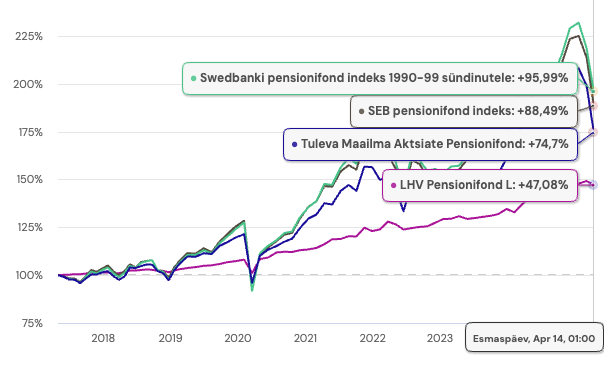

Muideks, jätsin mainimata veel ühe strateegia, mida pangad on hakanud aktiivsemalt kasutama: elutsüklifondid. Nende idee on lihtne: sinu vanusegrupile mõeldud fondil on alguses rohkem aktsiaid, hiljem järjest rohkem võlakirju. Näiteks on Swedbank muutnud pea kõik oma fondid elutsüklifondideks, aga ka Luminoril ja SEB-l on selliseid. Neis fondides tundub justkui keegi hoolitseks automaatselt selle eest, et sinu riskitase vanusega väheneks. Paraku ei tööta see praktikas sugugi nii sujuvalt, nagu reklaam lubab.

Esiteks, elutsüklifondid ei lahenda seda probleemi, et inimene võib turgude languse ajal sattuda paanikasse ja siis fondist lahkuda. Fond on esimesed aastakümned 100% aktsiates, aga kui investor ei ole ettevalmistatud selleks, et osaku väärtus võib ajutiselt 20–30% langeda, ei päästa teda graafiku kalle. Paanikamüügi oht jääb endiselt.

Teiseks, elutsüklifondid hakkavad vähendama riski kogujale ebasobival ajal – siis, kui tal on lõpuks kogunenud arvestatav vara. See tähendab, et näiteks 50ndatesse jõudes on su portfellis üha rohkem madala tootlusega võlakirju, kuigi just siis oleks vaja, et kogutud vara kasvaks veel aastakümneid – sest raha on pensionifondis ju veel pikalt. Sa ei vaja stabiilsust 55-aastaselt, vaid raha kuskil 70-aastaselt ja hiljemgi. Tulemuseks on see, et sa võtad riski siis, kui sul on vara vähe – ja loobud riskist siis, kui sul oleks seda kõige rohkem vaja.

Tulemus: halb.

Õpime vaatamata riskile koos vastu pidama

Pensioniks kogumine eeldab riski. Madala riskiga on võimatu head tootlust teenida. Aga see eeldab ka selget peeglit: kas valitud fond aitab sul seda riski mõista, või peidab selle sinu eest ära? Meie Tulevas usume, et pikaajaline hea tulemus tuleb ainult siis, kui kogujal on piisavalt infot ja usaldust, et strateegias püsida – ka turgude languse ajal.

Kui oled selleks valmis, saab riskist sinu liitlane.

(1) Viitan siin suure varahaldusettevõtte AQR Capital analüütikute uuringule, mis toob esile, et kui ajalooliselt nõudsid investorid ebalikviidsete varade eest allahindlust, siis üha enam on olukordi, kus likviidsuse puudumine hoopis tõstab vara hinda, sest “ühtlane” hinnakõver pakub investorile emotsionaalset kaitset turukõikumise eest.

Autorite järeldus (kui sulle meeldib rohkem akadeemiline keel): “Institutional interest in private equity has increased despite its mediocre performance in the past decade versus corresponding public markets, and weak evidence on the existence of an illiquidity premium. Although this demand may reflect a (possibly misplaced) conviction in the illiquidity premium, it may also be due to the appeal of the smoothed returns of illiquid assets in general.”

(2) John Bogle „Aruka investori taskuraamat”. Äripäeva kirjastus on teinud ka eesti keeles saadavaks.