Pikaajalisel kogumisel võidab järjepidevus. Ent vahel võib mõni ootamatu väline tugi anda kogumisele mõnusalt hoogu juurde. Just nii järgmisest aastast juhtubki.

Maksumuudatused teevad osa tööst ära

Seekord on abimeheks maksumuudatused: maksuküür kaob, tulumaks jääb samaks ja maksuvaba miinimum tõuseb 700 euroni. Tänu sellele hakkavad paljud meist saama palgapäeval rohkem raha kontole.

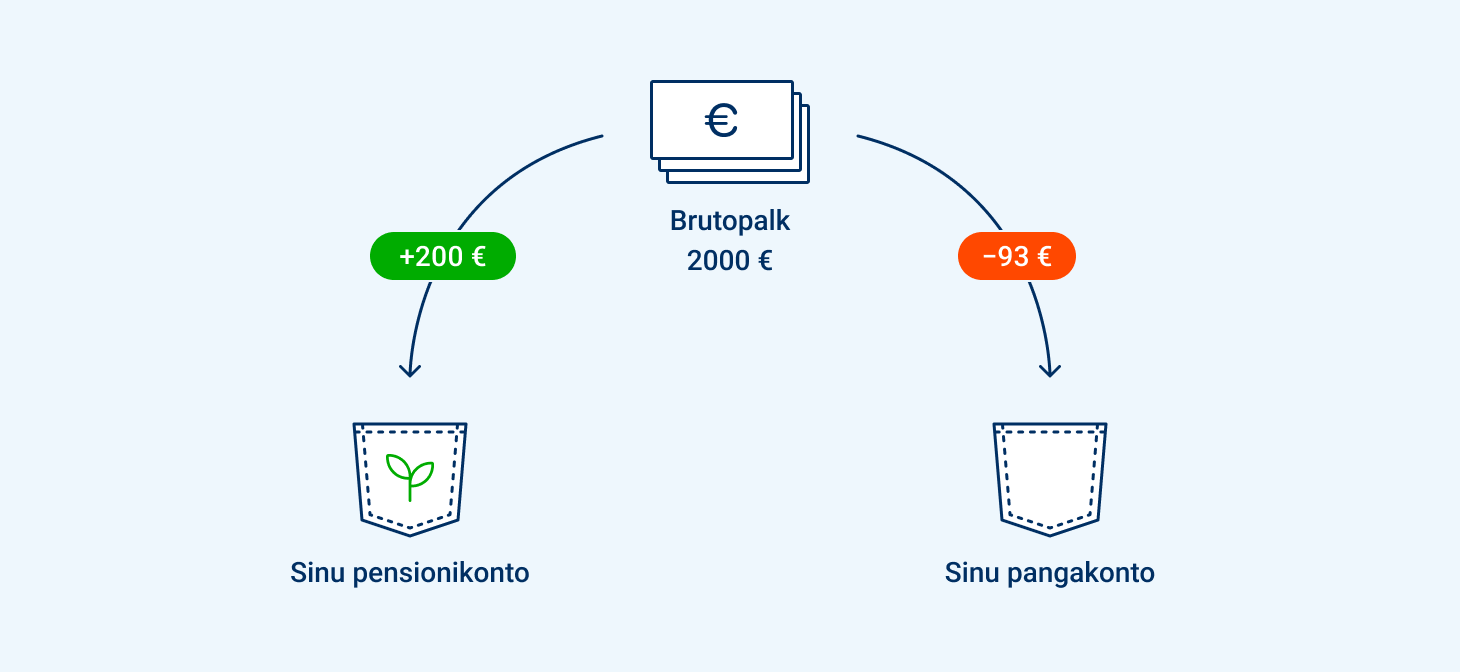

Toon konkreetse näite, kui sinu brutopalk on 2000 eurot kuus.

Olukord 1: sinu II samba panus 6%

- Järgmisest aastast hakkad saama netos kätte: 1595 €

- Neto lisa võrreldes tänasega: +138 €

Olukord 2: sinu II samba panus on 2%, aga suurendad seda 6%-ni

- Järgmisest aastast hakkad saama netos kätte: 1595 €

- Neto lisa võrreldes tänasega: +76 €

Seega, isegi rohkem kogudes jääb sulle rohkem kätte kui täna. See on justkui boonus, mis aitab mugavamalt panna tükike oma sissetulekust tuleviku heaks kõrvale.

Kavalad nõksud, mis aitavad kursil püsida

Pikaajalise tulemusliku kogumise retsept ei ole keeruline: alusta vara, kasuta ära maksusoodustusega võimalused enne, kui investeerid mujale, kogu madala kuluga aktsiafondis, ja püsi kursil nii headel kui halbadel aegadel.

Kõige suurema mõjuga on viimane ehk kursil püsimine. Me ei ole ju robotid – meie igapäevaseid otsuseid mõjutavad emotsioonid, tahtejõud ja kasvõi mälu. Seepärast on suurem tõenäosus tulevikuks rohkem koguda neil, kes on teinud selle automaatseks ja kursilt maha kukkumise riski maandanud.

Just sel põhjusel on II samba maksete tõstmine nutikas otsus, mille paljud meist juba on enda kasuks ja kaitseks tööle pannud. II samba maksed suunatakse fondi kasvama automaatselt ja nii kogume märkamatult rohkem. Panustades II sambasse ise 6%, on sinu säästumäär tegelikult juba 10%, sest riik suunab osa sinu makstud sotsiaalmaksust sinu pensionikontole veel juurde. (1)

Kuna II samba sissemaksed on tulumaksuvabad, siis mida rohkem panustad, seda rohkem saad ka tulumaksuvõitu. Oma isiklikku II samba tulumaksuvõitu saad vaadata Tuleva veebis sisse logides.

Lisaks on riik seadnud II samba makse muutmisele kavala piirangu: makse suurust on võimalik muuta kord aastas. Intuitiivselt võib küll mistahes piirang tunduda eemaletõukav, aga tegelikult aitab see hoida meil oma kogumisplaanist paremini kinni. Nii ei saa me liiga lihtsalt anda igale ettetulevale kiusatusele oma tuleviku arvelt järele. Kord aastas on piisav sagedus, et oma valikud kaalutletult üle vaadata.

II ja III samba vahel ei pea valima

Kuigi üha rohkematel meist õnnestub II ja III samba võimalused mõlemad maksimaalselt ära kasutada (Tuleva kogujate hulgas on neid üle 5000) ning tänu sellele säästa iga kuu juba 25% oma palgast, siis võib kõigil tulla elus ette perioode, kus ei õnnestu nii palju säästa. Sageli küsitakse siis: kas hoida pigem II samba makse kõrgem või panustada võimaluste järgi III sambasse?

Meie meelest pole see valik, mille vahel peab korraga valima. II samba tõstmise avalduse saad teha nüüd, enne novembri lõppu ja anda endale nii võimaluse säästa järgmisel aastal automaatselt 10% oma palgast. Kuna järgmisest aastast jääb paljudel meist tänu maksumuudatustele niikuinii rohkem raha kätte, siis on see praktiliselt kergem.

III sambasse panustamist saad otsustada igal aastal jooksvalt. Kui võimalik, teed iga kuu sissemakseid, aga kui võimalik pole, siis saad neid iga hetk peatada. Selle aasta III samba maksuvõidu kasutamiseks on sul aega detsembri lõpuni. Järgmise aasta III samba maksuvõidu kasutamise üle saad otsustada kuni 2026. aasta detsembri lõpuni. Ent järgmise aasta II samba maksuvõidu üle tuleb otsustada juba enne tänavu novembri lõppu.

- Lisaks sinu oma panusele makstakse II sambasse 4% brutopalgast sotsiaalmaksu arvelt. See ei sõltu sinu enda panuse suurusest. Kuigi see mõjutab vähesel määral ka I sammast, on II sambasse kogutud vara sinu enda oma, ent I sammas riigi antud lubadus sulle tulevikus sissetulekut maksta.