Eesti meeste ja naiste pensionide erinevus kasvab lähikümnenditel järjekindlalt edasi. See tähendab, et täna tööl käivaid naisi ootab täiskasvanuelu teises pooles palju vaesem elu kui mehi.

Lühidalt:

- Täna tööl käivaid naisi ähvardab pensionieas vaesusrisk rohkem kui mehi.

- Mehed on kogunud pensioni teise sambasse keskmiselt ligi 30% rohkem raha kui naised.

- Kõige ebavõrdsemas positsioonis pensioni kogumises on praegu 40nda eluaasta lähedale jõudnud naistel.

- Soolist ebavõrdsust tuleb ausalt käsitleda kui ühte tänase pensionisüsteemi olulistest puudustest.

- Artikli lõpus anname mõned soovitused, mida iga naine saab teha, et ennast võrdsemasse olukorda seada.

Eesti palgalõhe püsib euroliidu suurim, ehkki mõni päev tagasi avaldatud uuringust selgus, et väheneb siiski tasapisi. Aga palgalõhe paisub veel sügavamaks pensionilõheks ja isegi kui juhtuks ime ja palgad peaksid lähiaastatel võrdsustuma, siis juba tekkinud ebavõrdsus tähendab, et pensionilõhe jääb veel pikaks ajaks püsima.

Küsisime Pensionikeskuselt koondinfo naiste ja meeste kohta, kes koguvad kohustuslikku kogumispensionit ehk kellel on pensioni teine sammas. Saadud andmed on muidugi isikustamata.

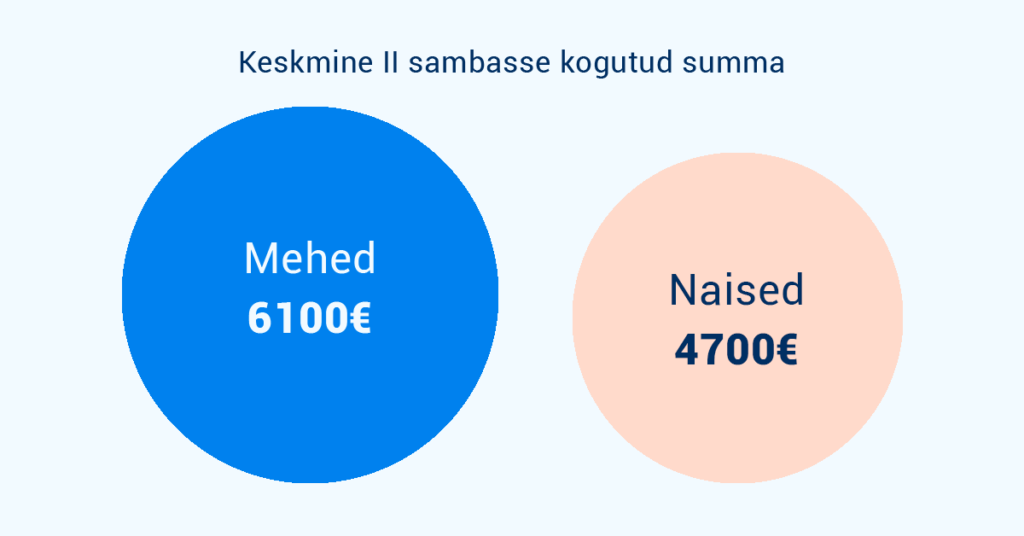

Andmetest oli näha, et palgalõhe tõttu on meestel pensionivara rohkem kui naistel – see oli ootuspärane. Kuid pensionide erinevus on palgalõhest suurem. Mehed on kohustuslikku pensionisambasse kogunud keskmiselt 6100 eurot, naised aga ainult 4700 eurot. (Keskmine kõigi pensionikogujate lõikes on 5400 eurot). Meestel on pensionivara keskmiselt ligi 30% rohkem kui naistel.

Vaatame lähemalt, mis hetkel vahe suureneb.

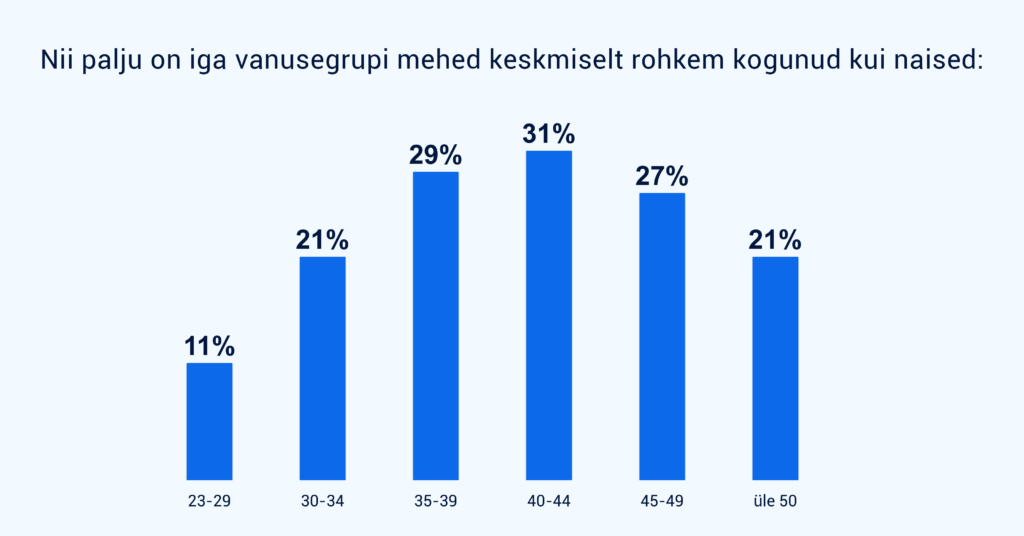

Graafik näitab, mitu protsenti on igas vanusegrupis mehed oma pensionikontodele rohkem vara kogunud kui naised. Tänaste noorte tööelu alguses on vahed suhteliselt väikesed – see annab ehk lootust, et palgalõhe on vähenemas? Siiski on alla 30-aastastel meestel ikkagi juba kogutud keskmiselt üle kümnendiku võrra pensionivara rohkem kui naissoost eakaaslastel. See on noortele naistele halb uudis, sest eriti just kogumisperioodi alguses tekkiv mahajäämus süveneb ajaga – vähem säästetud eurod ei teeni järgmistel aastakümnetel tulu.

Me näeme ka, et üle 30-sed naised on kogunud juba üle viiendiku võrra vähem vara kui sama vanad mehed. Ja 40nda eluaasta ümber on lõhe kärisenud juba üle 30%.

Iga inimese pensionivara mõjutavad erinevad tegurid ja järgmine põlvkond ei pruugi käia sama mustri järgi. Aga graafikut vaadates võib siiski märgata murdekohti, mis võiksid pensionilõhe süvenemist seletada.

Vanus 23-29

Esimesed käärid tekivad juba tööelu algul. Palgalõhe põhjuseid on palju analüüsitud – ebavõrdsest kohtlemisest erinevalt väärtustatud ametite valikuni. Lisaks on 20ndates eluaastates suur osa naistest teatud perioodi juba lapsehoolduspuhkusel.

Alates 2013. aastast maksab riik sel ajal ühe lapsevanema teise pensionisambasse 4% keskmisest palgast. (Seda miskipärast ainult siis, kui lapsevanem märkab vastava avalduse kirjutada.) Lapsega kodus olles saab keskmist palka teeninud vanem (sagedamini ema kui isa) pensionifondi kolmandiku võrra vähem makseid kui tavaliselt – tavapärase 2+4% mudeli asemel ainult 4%. Kõrgemapalgalised naised kaotavad veel rohkem. (NB! Loe 2024. aastast kehtima hakanud II samba reformi kohta, mis lubab 2% asemel II sambasse suunata kuni 6% brutopalgast, kusjuures riik lisab 4%).

Vanus 30-39

Enne 2013. aastat lapsehoolduspuhkusel olnud naistele ei maksnud riik teise sambasse mitte midagi, mis tähendas ajutist sissemaksete peatumist. See võib olla üks põhjus, miks 30ndates aastates naiste positsioon on hüppeliselt halvenenud – nende pensionimaksetes on auk, mis sõltuvalt laste arvust võib küündida viie aastani või enamgi. Sellise katkestuse kahjulikku mõju on hiljem väga raske tasa teha. Makseid vabatahtlikult suurendada ei saanud varem ega saa praegugi. Hiljem järgi jõuda on raske – vahepeal on järjepidevalt pensioni kogunud meeste vara turgudel juba neile edumaa loonud.

Vanus 40-44

Tänaseks 40ndatesse jõudnud naiste pensionikontol on peaaegu kolmandiku võrra vähem raha kui meestel. Et omavanused mehed “kinni püüda”, peaks naine nüüd hakkama teenima mitu korda suuremat palka või peaks nende pensionifond saavutama kordades parema tootluse. Tegelikus elus on aga lastega kodus oldud aeg tihti teinud karjääri augu ja pigem kipub palgakasv pidurduma.

Vanus üle 50

Tänased pensionisambad käivitusid 2002. aastal. Praegused üle 50-aastased olid selleks ajaks juba enamasti lastega kodust tagasi ning naistel ja meestel oli pensionikogumise mõttes võrdsem seis. Tänu sellele pole siin vanusegrupis vahe nii karjuv, aga on üsna kindel, et tulevikus pensionilõhe pensioniea lähenedes enam ei kahane, vaid kasvab kindlalt.

Mida see rahas tähendab? Teeme mõned eeldused. Oletame, et eesti keskmine palk kasvab aastas 3%. Oletame, et turgude tootlus on 5% aastas. Statistikaameti andmetel oli 2016. aastal meeste keskmine kuupalk 1342 eurot ja naistel 1052 eurot (vanusegrupp 25-49). Sel juhul kogub keskmine täna 35-aastane mees pensionile jõudmise ajaks oma pensionisambasse 113 000 eurot ja keskmine 35-aastane naine ainult 86 000 eurot.

Sisestades need summad Pensionikeskuse kalkulaatorisse, saame teada, et keskmine mees saaks teisest sambast kuni 502 eurot kuus (lisaks esimesele sambale). Keskmine naine peab leppima 395 euroga.

Kas pensionilõhe on paratamatus?

Pensionilõhe ei ole ainult Eesti probleem. Vaadelda tuleks kahte probleemi eraldi:

- Kui paljud naised üldse pensioniks säästavad?

- Kui palju raha naised pensioniks säästavad?

Kõigile tööl käivatele täna 35-aastastele ja noorematele on teise pensionisambaga liitumine Eestis kohustuslik. Sellega on juba üks suur asi korras: enamus naisi (ja ka mehi) paneb midagigi kõrvale. Siiski on inimesi, kes ei teeni palgatulu, ja naiste seas on neid rohkem.

Suurem probleem on pensionilõhe seisukohalt see, et isegi hea tahtmise korral ei saa naised koguda teise sambasse rohkem kui seadusega määratud 6% brutopalgast. Kui palk on väiksem, koguneb pensionisambasse ka vähem. Tulevas oleme seisukohal, et teine pensionisammas tuleks avada täiendavateks vabatahtlikeks sissemakseteks. Peab küll arvestama, et väiksema palga juures on raske piisavalt lisaks säästa.

Kõige tõhusama tulemuse annaks pikas plaanis muidugi palgalõhe juurpõhjustega tegelemine. Valdkonniti erinevad palgad (kosmeetikapoe müüja vs autopoe müüja), erinevas tempos edutamine (naisjuhtide vähesus), vanemapuhkusega tekkiv karjääri- ja pensionimaksete lünk ja naiste poole kaldu tasustamata töö hulk (kodutööd, hoolduskohustus) on vaid mõned neist.

Keskmise 45-aasta pikkuse karjääri jooksul piisab isegi 1-2%lisest palgavahest, et kogunenud pensionivara erinevus ulatuks kokkuvõttes tuhandetesse või isegi kümnetesse tuhandetesse eurodesse. Lisaks on vanemapuhkuse tõttu tekkiv mitmeaastane vähendatud sissemaksete periood väga valusate tagajärgedega.

Pensionilõhe on seega omaette süsteemne probleem – eriti arvestades, et naiste oodatav eluiga on pikem. See tähendab, et madalama pensioniga tuleb kauem elada. Lootma ei saa jääda ka sellele, et abikaasa kõrgem pension toetab – meeste oodatav eluiga on lühem ja kui pensionileping on juba sõlmitud, pole teise samba vara enam pärandatav. Naised, me peame täna aktiivselt mõtlema, kuidas ennast tulevikus ähvardava vaesusriski eest kaitsta.

Mida teha?

Teine pensionisammas räägib ainult osa loost. Naisi ootab ka väiksem riiklik pension ja madalama sissetuleku kõrvalt säästes on keerulisem muud arvestatavat vara koguda. Meie, Kristi ja Mari pole sotsiaalteadlased – kindlasti oskaks eksperdid neid andmeid paremini analüüsida. Aga veendusime küll, et soolist ebavõrdsust tuleb ausalt käsitleda kui ühte tänase pensionisüsteemi olulistest puudustest.

Vahepeal saab igaüks meist läbi mõelda, mida saame ise teha, et ennast võrdsemasse olukorda seada.

Siin on mõned ideed, mida iga naine täna ette võtta saab:

1. Vaata läbi müügiagentide ja pangatellerite meelitustest ja vali ise selline madala kuluga pensionifond, mis annab sulle head eeldused oma varale hea tootluse saavutamiseks. Fondi tasudel on suurem mõju kui arvad. Vähem makstes lood omale teiste ees edumaa, mis võib su pensionilõhe tasa teenida – selline pisike pensionihäkk, mis midagi ei maksa.

Täna on Tuleva pensionifondidega samas suurusjärgus tasuga indeksifond ka SEB-l (LHV ja Swedbanki indeksifondid on juba suurema tasuga). Kui sulle Tuleva ei sobi ja kaalud panga fondi, pane hoolega tähele, et valiksid just indeksifondi, mitte mõne pankade vanadest, kallitest fondidest. Loe lähemalt, miks pangad püüavad sind pigem kõrge tasuga fondidesse meelitada ja kuhu kõrged teenustasud kuluvad.

2. Säästa võimalusel lisaks kohustuslikule pensionile igal aastal veel vähemalt 5-10% või ideaalis isegi 20% sissetulekust, et olla tulevikus teistest sõltumatu. Kasuta seejuures võimalust koguda maksueelisega kolmandasse pensionisambasse. Tulevas käivitame peatselt koos kogumiseks päris oma ühise III samba pensionifondi. Seniks on Tuleva töötajate kolmas sammas LHV Indeks Pluss fondis – see on meie arvates hetkel ainus mõistlike kuludega kolmanda samba fond Eestis.

Siin on sulle ka märkmepaberi jagu lihtsasti järgitavaid soovitusi sotsiaalteadlane Harold Pollackilt – prindi välja ja kleebi külmkapile.

3. Räägi kodanikuna kaasa, et pensionisüsteem tervikuna muutuks õiglasemaks ja kaitseks paremini inimeste, mitte eelkõige pankade ja kindlustusseltside huve. Loe, milliseid lahendusi Tuleva on välja pakkunud ja astu Tuleva liikmeks. Tänase seisuga on ka meie liikmete seas miskipärast veel mehi rohkem kui naisi (umbes 60/40).

Artikli tunnuspilt põhineb disainil, mille autoriks London Student Feminists.