Oma rahaasjade korras hoidmine ja tuleviku kindlustamine pole nii keeruline nagu info ülekülluses näib.

Sotsiaalteadlane Harold Pollack on veendunud, et vajalik rahatarkus mahub kenasti ühele märkmepaberile. Neid soovitusi järjekindlalt ellu viies võid rahulikult mõelda põnevamatele asjadele kui raha. Pollack selgitab lähemalt Freaconomics-i podcastis “Everything You Always Wanted to Know About Money (But Were Afraid to Ask)” .

Siin on sulle kokkuvõte, mis aitab kohandada reeglid Eesti tingimustesse.

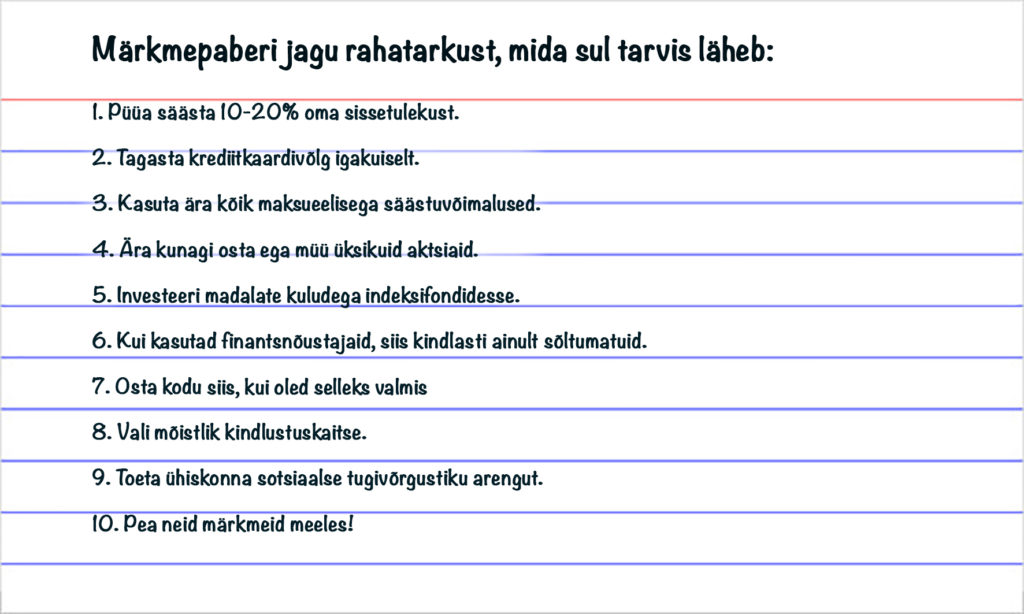

1. Püüa säästa 10-20% oma sissetulekust.

Viiendik sissetulekust oleks eriti hea, aga kui see on hetkel võimatu, ära anna alla. Hoia oma eelarve kontrolli all, maksa võlad õigel ajal tagasi ja kui suudad säästa ka kümnendiku palgast, on see palju-palju parem kui mitte midagi. Kui sissetulek kasvab, suurenda vähehaaval säästmist.

2. Tagasta krediitkaardivõlg igakuiselt.

Ära lase intressil tiksuda ja kui vähegi võimalik, hoidu tarbimislaenudest. Mitte ükski investeering ei taga sulle tootlust, mis kataks krediitkaardi või kiirlaenu kulud.

3. Kasuta ära maksueelisega säästuvõimalused.

Eestis on maksusoodustusega pensioni kohustuslik II ja vabatahtlik III sammas. Varsti teeme ka Tulevas omale vabatahtliku pensionifondi, aga täna meile kättesaadavatest III samba fondidest on soodsaima valitsemistasuga LHV Indeks Pluss. See on ka ainus III samba fond Eestis, millel puudub väljumistasu ja mis ei piira muul moel väljumist. See on tähtis: kui turule tuleb veel paremaid valikuid, ei pea sa fondi vahetades osa oma varast fondivalitsejale kinkima.

4. Ära kunagi osta ega müü üksikuid aktsiaid.

Valdaval osal professionaalidest, kes saavad investeerimise eest palka, õnnestub üksikute aktsiate valimine halvemini “kui märklaua suunas nooli loopival ahvil”. Aga tasu tahavad need professionaalid ahvist palju rohkem. Kui väärtpaberiturud pole just sinu hobi, millega tegelemise eest oled nõus peale maksma, ära püüa kaval olla, vaid hajuta oma vara võimalikult laialt erinevate väärtpaberite vahel.

5. Investeeri madalate kuludega indeksifondidesse.

Esimene samm, mis sulle midagi ei maksa: vaheta vana, kõrge tasuga kogumispensioni fond madalate kuludega indeksifondi vastu. Pole tark maksta tasudeks kokku (fondi valitsemistasu pluss muud jooksvad kulud) rohkem kui 0,5% aastas.

Järgmine samm: suuna III sammas ka indeksifondi (nagu öeldud, täna on ainus valik LHV Indeks Pluss). Miks maailma juhtivad eksperdid arvavad, et aktiivse juhtimise eest kõrge tasu maksmine on raha raiskamine, kuula lähemalt Freakonomics-i varasemast raadiosaatest.

6. Kui kasutad finantsnõustajaid, siis kindlasti ainult sõltumatuid.

Hoolitse, et nõustaja oleks erapooletu, ja et ainus, kes sinule osutatava teenuse eest maksab, oleksid sina ise. Pea meeles, et see, kellele maksab palka või müügikomisjoni pank või muu investeerimistoodete pakkuja, pole nõustaja, vaid müügiesindaja. Eestis on kahjuks erapooletuid finantsnõustajaid raske peaaegu võimatu leida.

7. Osta kodu siis, kui oled selleks valmis.

Isikliku vara juhtimise seisukohalt tasub kodu osta siis, kui üürikulud ületaksid pikas plaanis nii laenu- kui ka kinnisvara hooldamisega seotud kulud. Kui oled noor, sul pole veel sääste ja/ või liigud palju ringi, võib üürikorter olla mitte lihtsalt paratamatu, vaid ka mõistlik valik. Kui plaanid pikka aega ühes paigas elada, tasub koguda raha päris oma kodu sissemaksu tarvis. Tavaliselt saad parimad laenutingimused, kui suudad omalt poolt sissemakseks panna 20-30%.

8. Vali mõistlik kindlustuskaitse.

Kindlusta ennast elu muuta võivate sündmuste vastu. Sa ei vaja kindlustust juhtumite vastu, mis võivad sulle maksma minna mõnisada eurot nagu telefoni kaotus või purunenud aknaklaas – pisiasjade kindlustus maksab rohkem, kui see väärt on. Kodukindlustus on hädavajalik, aga vali võimalikult suure omavastutusega kindlustus, et mitte maksta selle eest mõttetult palju. Samuti hoolitse, et sinu liikluskindlustus oleks kehtiv.

9. Toeta ühiskonna sotsiaalse tugivõrgustiku arengut.

Me kõik peame käituma vastutustundlikult, et tagada toimetulek endale ja oma perele. Aga elus ei lähe kõik nii nagu plaanitud ja tuleb ette asju, mille vastu ei saa ennast kindlustada. Kellelegi ei meeldi makse maksta, aga aidates teisi, võid sa kindel olla, et ühel päeval abi vajades ei jää üksi sina ega su lähedased.

10. Pea neid märkmeid meeles!

Trüki välja ja kleebi külmkapile. Inimesed teevad pahatihti oma rahaasjades halbu otsuseid, sest tarkade valikute tegemine tundub lootusetult keeruline. Ära vaeva oma pead liiga palju: alusta kümne reegliga kohe ning püsi järjekindlalt ja kannatlikult kursil. Klõpsa pildil, et vaadata printimiseks sobivat faili:

Kuula raadiosaadet siin. Nõuanded pärinevad raamatust “The Index Card: Why Personal Finance Doesn’t Have to Be Complicated”.