Peagi saab Täiendavasse Kogumisfondi investeerida ka OÜ kaudu

Finantsinspektsioon kooskõlastas 12. mail Tuleva Täiendava Kogumisfondi tingimuste muudatused. Uued tingimused jõustuvad 15. juunil ja siis plaanime ka fondi Eestis registreeritud osaühingutele avada.

Kui sul on 60 sekundit:

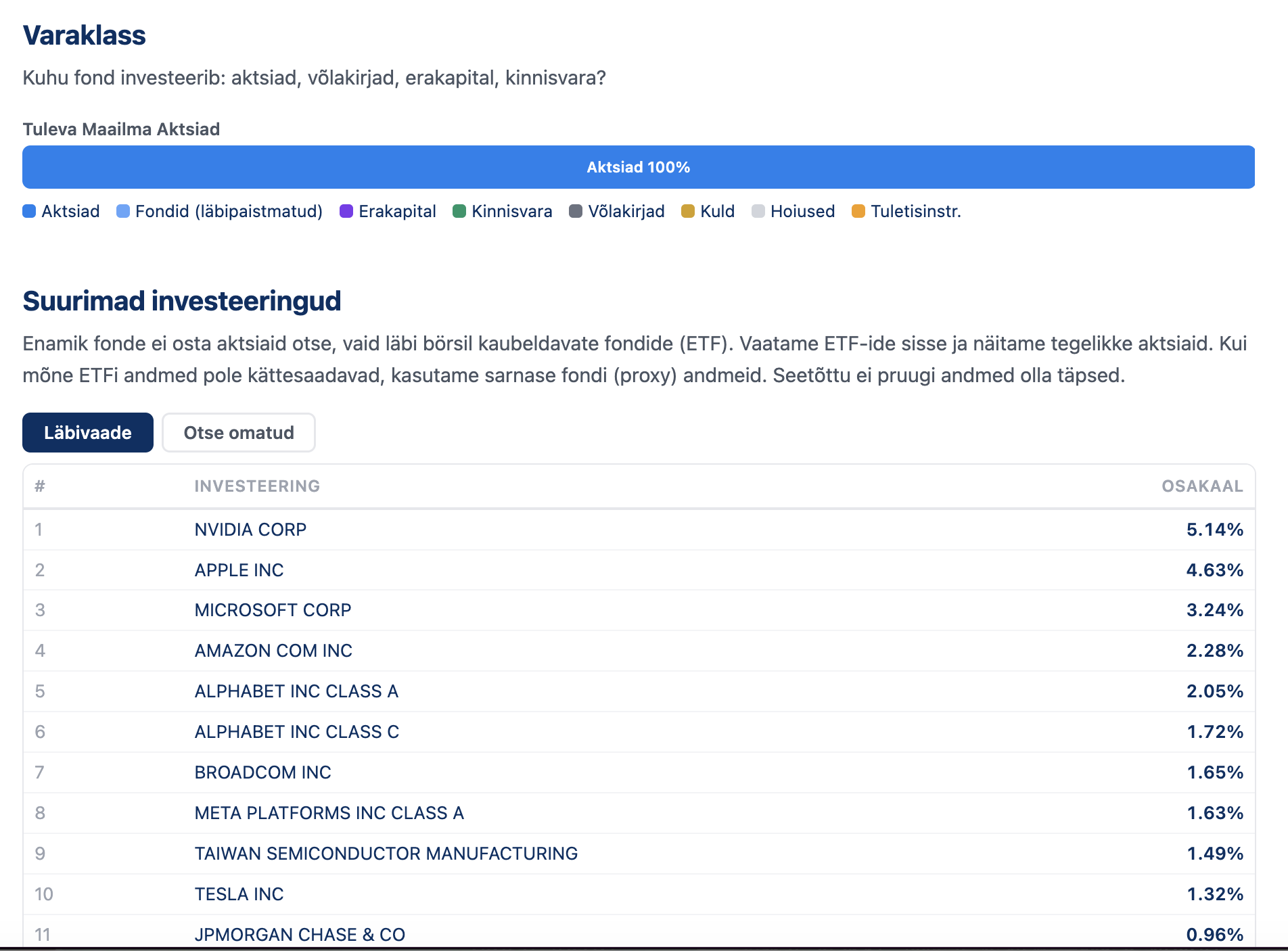

Tegemist on sama Tuleva Täiendava Kogumisfondiga, mis on eraisikutele juba avatud. Nüüd laieneb võimalus sinna investeerida ka osaühingutele. Fond investeerib vara ligi 2500 ettevõtte aktsiatesse üle kogu maailma.

Praegu on fondi tasu 0,28% aastas. Mida rohkem meid üheskoos kogub, seda madalamaks lähevad ka tasud.

Fondi investeerimiseks ei ole osaühingul vaja LEI-koodi.

Otsime 5–10 osaühingut, kellega saame liitumisprotsessi esimesena läbi teha. Piirame selle võimaluse Tuleva liikmeskonnaga. Seega, hea liige, kui oled valmis oma OÜ selleks üles andma, kirjuta [email protected].

Miks OÜ kaudu investeerida?

Kui sinu OÜ teenib kasumit, mida sa ei kavatse kohe dividendidena välja võtta, saab raha OÜ-s edasi kasvada. Täiendav Kogumisfond on selleks lihtne viis: laialt hajutatud madala tasuga indeksfond, mis investeerib raha aktsiatesse üle maailma, nii et säästetud raha kasvab pikas plaanis koos maailmamajandusega. Paljud Tuleva liikmed kasutavad sama lahendust juba eraisikuna ja OÜ kaudu on loogika sama.

Sissemakseid saab teha igal ajal ja sobivas summas. Kui soovid, et investeerimine käiks automaatselt, saad osaühingu pangakontolt fondi arvelduskontole seadistada püsimakse.

Tingimused ja protsess

Kui tingimused jõustuvad, saab fondiosakuid lisaks eraisikutele edaspidi omandada ka Eestis registreeritud osaühing, millel on:

kuni kaks osanikku;

mille osanikud on Eesti kodanikud või residendid;

üks või mõlemad osanikud on samal ajal juhatuse liikmed ja tegelikud kasusaajad.

Kui OÜ struktuur hiljem muutub (näiteks lisandub kolmas osanik), ei ole osaühingul võimalik uusi osakuid juurde omandada ning teatud juhtudel on meil õigus fondiosakud ühepoolselt lunastada.

Kogumisfondi kontot saab avada ja edaspidi sissemakseid teha Tuleva veebi sisse logides. Kõigepealt avad endale eraisikuna Tuleva Täiendava Kogumisfondi konto (sissemakset pole vaja teha). Alles seejärel saad samas keskkonnas avada kogumisfondi konto ka oma osaühingule. Pärast seda on sul Tulevas kaks profiili: üks sinu enda nimeline ja teine osaühingu nimeline.

Kui osaühingu konto on avatud, saad hakata kogumisfondi sissemakseid tegema. Osakuid saad osta ja müüa igal tööpäeval.

Aita meil veel OÜ-de lahendust testida

Enne fondi avamist tahame mõne Tuleva liikme osaühinguga liitumisprotsessi (tegelike kasusaajate tuvastus, dokumentide ja registriandmete kontroll) läbi testida. Seeläbi saame muuta liitumisprotsessi sujuvamaks ja arusaadavamaks.

Kui tahaksid olla üks esimesi, kes oma osaühingu kaudu Tuleva Täiendavasse Kogumisfondi investeerib, kirjuta meile: [email protected].

Miks maksta rohkem, kui sisu on sama?

Kujuta ette, et sinu sõber maksab sama mobiilioperaatori juures väga sarnase telefonipaketi eest märksa vähem kui sina. Sama võrk, sama teenus, aga hind teine. Tõenäoliselt tahaksid kohe teada, miks.

II samba fondiga võib olla täpselt sama lugu. Enamike pankade valikus on kallimaid ja odavamaid fonde, mille investeeringud on üllatavalt sarnased. Kui sisu on peaaegu sama, tasub küsida: miks maksta rohkem?

Sama sisu, erinev hind

Fondide nimed, kirjeldused ja lubadused võivad olla erinevad. Aga see, mis lõpuks loeb, on üsna lihtne. Kuhu fond sinu raha päriselt paigutab, millist tootlust teenib ajaks, mil plaanime vara kasutusele võtta, ja kui palju selle eest tasu küsib?

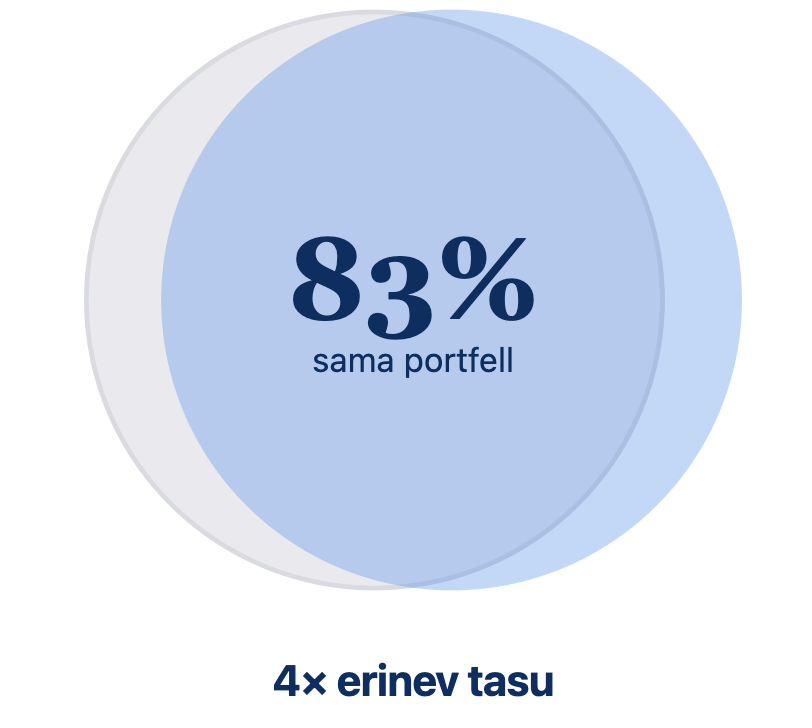

Kui võrrelda pankade kallimaid aktiivseid fonde nende odavamate indeksfondidega, tuleb sageli välja üks ja sama muster. Portfellid on sarnased, aga tasud erinevad märgatavalt. (1)

Näiteks Luminori 16–50 fondi tasu on 1,08% aastas. Kui fondil läheb hästi, võtab fondivalitseja maha veel edukustasu. Nii oli 2024. aastal fondi kogukulu kogujale koos edukustasuga 1,78%. Samal ajal investeerib Luminori indeksfond suures osas samadesse aktsiatesse, kuid teeb seda umbes neli korda madalama tasuga, 0,27% aastas.

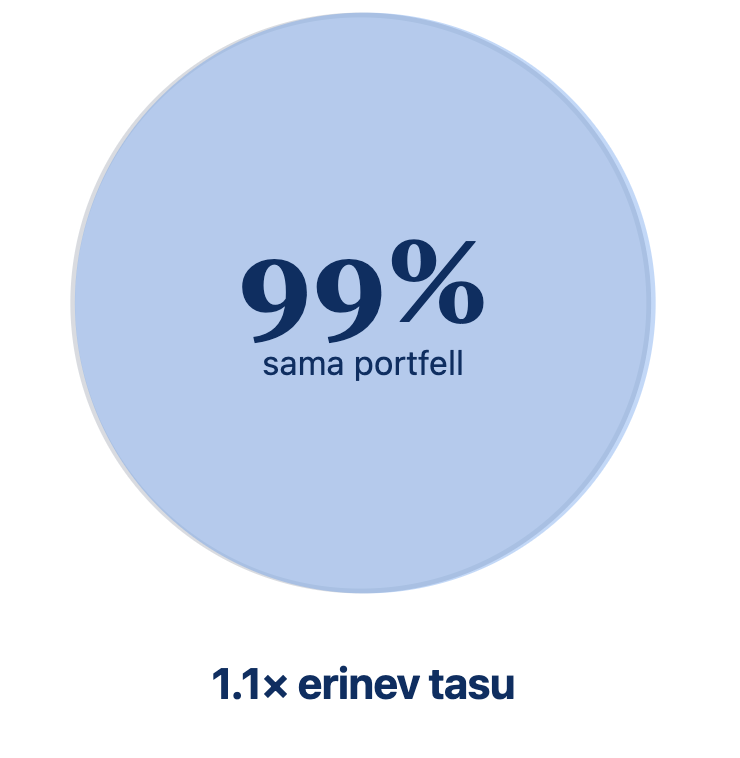

Kahel Swedbanki fondil on väga sarnane investeerimisportfell. Swedbank 1990–99 fondi tasu on 0,31% aastas, Swedbanki indeksfondi tasu aga 0,27%. Kui investeeringud kattuvad, tasub ka väikese vahe puhul küsida, kas kõrgem hind on põhjendatud. Ei pea vist lisama, et juhuslikult on kõrgema tasuga see fond, kus on üle 4 korra rohkem vara.

Nende näidete mõte ei ole väita, et kallimad ja odavamad fondid on alati sarnase portfelliga. Näiteks LHV aktiivselt juhitud fondid erinevad indeksfondist oluliselt. Mõte on lihtsam: kui fondide sisu on investori jaoks sisuliselt väga sarnane, siis tasub tähelepanelikult vaadata, miks ühe eest küsitakse rohkem kui teise eest.

Päriselus on paljude aktiivselt juhitud fondide portfellid väga indeksi sarnased – nii siis, kui fondivalitseja arvab, et turg tõuseb, kui ka siis kui ta kahtlustab turu langust. See on mõistlik, sest ka aktiivne fondijuht teab, et järjepidevalt on väga raske ette näha, millal turud langevad, millal riski vähendada ja millal õigel hetkel aktsiaturule tagasi tulla.

See ei tähenda, et fondijuht ei teeks üldse midagi või et ajalugu ennustaks täpselt ka tulevikku. Küll aga on selge, et finantsmaailmas ei ole kõrgem tasu iseenesest tõend parema tulemuse või parema kaitse kohta. Kui portfell on indeksile väga lähedane, tasub küsida, mille eest sa siis täpselt rohkem maksad?

„Ma ei taha kõiki mune ühte korvi panna”

See on mõistlik ettevaatus. Investeerides ei tasu kõiki mune ühte korvi panna.

Mõnikord aga arvatakse, et aktiivselt juhitud fond tähendab automaatselt paremat hajutatust ja indeksfond kitsamat valikut. Tegelikult on globaalne indeksfond tavaliselt väga laialt hajutatud ning paigutab raha süstemaatiliselt tuhandetesse ettevõtetesse üle maailma. Indeksfondid jälgivad tavaliselt kindlat võrdlusindeksit, mis on majakaks, mille vastu nii hajutatust kui ka tootlust võrrelda.

Samuti ei tasu karta, et kui kogud II ja III sammast sama fondivalitseja juures, oleksid „kõik munad ühes korvis”. Fondi vara on fondivalitseja varast rangelt lahus ega kuulu fondivalitseja vara hulka.

Väike protsendivahe võib tähendada suurt rahalist vahet

Fondide tasusid võetakse igal aastal kogu sinu kogutud varalt. 10 000 euro pealt tähendab 0,27% tasu umbes 27 eurot aastas, kuid 1,08% tähendab umbes 108 eurot aastas. Kui sinu pensionivara kasvab 50 000 euroni, tähendab 1,08% tasu aga juba umbes 540 eurot aastas.

Lisaks ei kasva tasudeks makstud eurod enam edasi ega teeni sulle tulevikus tootlust. Just seepärast võib väike protsendivahe tähendada aastate jooksul väga suurt vahet sinu vara väärtuses.

See on üksnes näitlik arvutus, milles on eeldus, et tegelased koguvad praegu Eesti keskmises II samba fondis, mille tasu on 0,77%. Arvutus näitab, kui palju nad säästaksid 65. eluaastaks, kui vahetaksid selle indeksfondi vastu, mille tasu on 0,28% ja eeldatav tootlus aastas 5%. Ühtlasi on arvutuses eeldatud, et nad kõik hakkasid pensioni koguma 21-aastaselt, nad tõstsid oma II samba sissemakse 6% peale ning nende tänane brutopalk on 1800 € (iga-aastane palgatõus 3%). Arvutused on tehtud Tuleva pensionikalkulaatori abil.

Vaata oma fondi sisse

Telefonipakette on lihtne võrrelda. Fondidega on palju keerulisem. Telefoniarveid pead maksma ise, fondide tasud võetakse aga varast maha automaatselt. Fondide nimed, kirjeldused ning turundusjutt on enamasti erinevad. See ei pruugi aga öelda midagi tegeliku sisu kohta.

Just sel põhjusel ei pruugi inimene ise märgata, et maksab sisuliselt sarnase investeeringu eest rohkem. Seega tasub vaadata fondi nime ja lubaduste taha – kuhu raha tegelikult paigutatakse ning millised on kaasnevad kulud.

Seetõttu olen viimastel nädalatel kulutanud hulga aega, et teha oma portfelli analüüsimine lihtsamaks, vaadata oma fondi sisse ja võrrelda seda teiste fondidega.

Tööriista kasutamiseks ei pea sa fondi vahetama, midagi allkirjastama ega sisse logima.

(1) Erinevuste ja sarnasuste hindamisel oleme lähtunud fondivalitsejate avaldatud investeeringute aruannetest. Kuna enamik pensionifonde investeerib teiste fondide kaudu, vaatasime võimaluse korral ka allfondide sisse. Kõigi ETF-ide täpne koosseis ei ole avalikult kättesaadav, mistõttu kasutasime sarnaste fondide andmeid. Samuti ei ole võimalik investeeringute aruandest teha järeldusi futuuride kohta. Seetõttu on kattuvusnäitajad ligikaudsed. Jooksvad tasud on pärit Pensionikeskusest. Andmed on seisuga veebruar 2026. Pikemalt on metoodika lahti kirjutatud siin: https://tulevaee.github.io/reporting-engine/fondide-vordlus/sources.html

Fondide röntgen: miks on II samba fondide investeeringute uurimine nii keeruline?

Olen pikalt tahtnud teha tööriista, mis aitaks vaadata II samba fondide investeeringutesse. Mitte sellepärast, et iga koguja peaks hakkama II samba fondide aruandeid läbi kammima. Vastupidi. Enamiku inimeste jaoks peaks piisama teadmisest, et soovi korral on võimalik kontrollida, kuhu nende raha investeeritud on ning et keegi teeb seda. Täna on see aga üllatavalt keeruline.

Miks on fondide sisu uurimine nii keeruline?

II samba fondide andmed on avalikud. Vähemalt paberil. Praktikas on investeeringutest aru saamine keeruline.

Esiteks avaldatakse andmed PDF-failides. Sealt saab küll näpuga järge ajada, aga neid ei saa mugavalt sorteerida, filtreerida ega fonde omavahel võrrelda. Iga fond on eraldi dokument ja sageli ka eri formaadis.

Teiseks on enamik Eesti pensionifonde nö fondi fondid – nagu ka meie omad. See tähendab, et nad ei osta aktsiaid otse, vaid investeerivad näiteks BlackRocki või Amundi fondidesse. See on enamasti lihtsam ja soodsam.

Aga see tähendab ka seda, et kui ühe pensionifondi raportis näed rida “iShares Core MSCI World” ja teises “SPDR MSCI World ETF”, ei välista see, et mõlemad fondid investeerivad tegelikult sinu vara samadesse, maailma suurimate börsiettevõtete aktsiatesse. Kui tahad päriselt aru saada, kuhu su raha on investeeritud (näiteks selleks, et kontrollida müügimehe väidet, et nende fondis oled sa USA tehnoloogiaktsiate riski vastu kaitstud), on vaja ka alusfondide andmeid. Need asuvad sageli mujal, teises formaadis ja vahel ainult tasu eest.

Kolmandaks avaldatakse kõik need andmed igal kuul uuesti ja iga fondi kohta eraldi. Formaadid muutuvad. Avaldamise kuupäevad ei pruugi kattuda. Isegi sama fondivalitseja failid võivad kuust kuusse erineda. Kui sa tahad kontrollida, kas sinu fondijuht tõepoolest “tõmbas pidurit” või “andis gaasi” turuolukorra muutudes, ei pääse kahjuks erinevate perioodide portfellide võrdlusest.

Kokkuvõttes tähendab see, et lihtne küsimus “kuhu mu pensionivara on investeeritud?” nõuab palju tööd ja mitme allika kokku panemist.

Beetaversioon uuest tööriistast

Seetõttu olen viimastel nädalatel kulutanud hulga aega, et teha oma portfelli analüüsimine lihtsamaks. Õnneks on tehnoloogia nii palju edasi arenenud, et enda jaoks uute tööriistade loomine ei vaja enam tingimata arendaja abi, vaid pigem Claude Code’i tellimust ja julget pealehakkamist.

See on avatud lähtekoodiga ning igaüks, kes soovib, saab selle arendamisse panustada. Kui leiad vea, anna palun mulle teada. See aitab tööriista paremaks teha.

Olgu siiski öeldud, et andmekvaliteeti on raske tagada. Kuna fondide andmed on PDF-ides, tugineb tööriist nende masinlugemisele. PDF-ide lugemisel teeb masin aga sageli vigu. Samuti ei olnud mulle kättesaadavad kõigi alusfondide andmed ning sageli tuli tugineda lähendustele. See on ka põhjus, miks me ei avalda seda võrdlust esialgu Tuleva kodulehel.

Mida selle infoga peale hakata?

Muidugi ei pea iga II samba koguja tegema endale täpipealt selgeks, kuhu tema pensionivara on investeeritud. Kui kasvõi osa kõige huvitatumatest kogujatest seda teeb, toimib fondide turg paremini.

Mina ei tutvu poes süüa ostes toiduainete etikettidega ega tee endale selgeks, millistest koostisosadest ja kuidas on toit tehtud. Nii muutuks poeskäik talumatult pikaks. Mul on elus parematki teha. Samas meeldib mulle, et igal tootel on etikett olemas ning et põhimõtteliselt saan koostisosade päritolu teada.

Lisaks olen tänulik, et on olemas mõni inimene, kes etikette loeb. Ja teeb vajadusel lärmi, kui šokolaaditahvlis on kakaosisaldus märkamatult vähenenud või kui mee pähe püütakse müüa hoopis suhkrusiirupit. See kaitseb ka minu õiguseid.

Seetõttu loodan, et tööriista vaatab kasvõi mõni kõige rohkem huvitatud koguja. Fondivalitsejatel on rohkem põhjust pingutada, kui nende investeeringud on päevavalgel.

Andmeanalüüs: Millal langevad pensionifondide tasud?

Tuleva ärimudel on lihtne: mida suurem on hallatava vara maht, seda väiksemad on kulud iga koguja kohta. Kuna meie omanikud on kogujad ise, ei ole meil põhjust jätta mahu kasvades tasusid langetamata.

Viimastel aastatel on Eesti II samba fondide maht päris kiiresti kasvanud. Ometigi ei ole makstavad tasud sama palju langenud. Alates aastast 2022 on II samba fondide maht kasvanud ligi 60% võrra, kuid jooksvad tasud on langenud vaid ligi 20%.

Graafikul on aastate lõikes varade järgi kaalutud jooksev tasu. Allikas: Pensionikeskus, arvutused Tuleva.

Nii on kogusumma, mida II samba fondides kogumise eest makstakse, aasta-aastalt kasvanud. Kui 2022. aastal maksid Eesti pensionikogujad tasudeks 42 miljonit eurot, siis 2026. aastal maksame tasudeks juba ligi 55 miljonit eurot.

Suurimat käivet teenitakse fondidelt, mille tasud on kõrged. Suure mahu, aga väikeste tasudega fondid toovad fondivalitsejatele sisse suhteliselt vähe. Näiteks on Tuleva Maailma Aktsiate Pensionifond LHV Pensionifond Ettevõtlikust suurem, kuid praeguste teadmiste kohaselt võtame 2026. aastal kogujatelt ligi viis korda vähem jooksvaid tasusid.

Kes makstab 2026. aastal Eesti pensioniturul kõige rohkem tasusid?

Pangad vähendavad tasusid, kui nad peavad seda tegema

Investeerimine on mahupõhine äri. Fondivalitseja tulud sõltuvad otseselt tasumäärast ja hallatava vara mahust. Seetõttu tähendab tasude langetamine tulude vähenemist ning seda tehakse tavaliselt ainult konkurentsi või regulatsiooni survel.

Esiteks vähendatakse tasusid siis, kui seadus kohustab. Investeerimisfondide seaduse § 651 kohustab fondivalitsejaid varade mahu tõustes vähendama valitsemistasu. Iga fondidesse lisanduva 100 miljoni euro eest tuleb võtta vähem tasu kui eelneva 100 miljoni euro eest. Säte kohaldub üksnes fondidele, mille tasu on kõrgem kui 0,4% aastas. Tuleval selliseid fonde ei ole.

Graafikul on fondivalitsejate aktiivselt juhitud fondide (fondide, mille valitsemistasud on üle 0,4%) kaalutud keskmised valitsemistasud ning maksimaalsed valitsemistasud.

Enamik fondivalitsejatest võtab valitsemistasu, mis on maksimaalsele lubatule väga lähedal. Meeldivaks erandiks on SEB, kus valitsemistasu on maksimaalselt lubatust ligi 0,1% väiksem.

Kuna II samba fondide mahud on päris suured, ei too fondide kasv enam kaasa olulist tasude langust. Kui fondivalitseja fondides on 2 miljardi euro asemel 2,5 miljardit eurot, peaks tegema valitsemistasu langema 0,53% pealt 0,51% peale. Nii ei too varade mahu kasv suurte fondivalitsejate puhul enam tasudes kaasa suurt muutust, kuigi fondivalitseja kulud koos varade mahu kasvuga oluliselt ei tõuse.

Seetõttu ei ole minu meelest valitsemistasude langetamise redel piisavalt range. Minimaalne võetav tasu (0,4%) peaks olema väiksem ning arvestusse peaksid minema ka indeksfondid.

Loosifondide vahelisel võistlusel pole keskmisele kogujale olulist mõju

Eraldi vaatavad pangad indeksfondide tasusid. Nende fondide tasusid langetatakse loosifondide hulka jõudmiseks. Noored inimesed, kes lähevad tööle ja ise II samba fondi ei vali, suunatakse koguma ühte kolmest kõige odavamast fondist. Sageli langetavad pangad indeksfondide tasusid, et nende fondide hulka jõuda. Viimasel ajal on aga turule tekkinud trend, et loosifondide hulka jõudmiseks luuakse uus või valitakse mõni väikese mahuga fond. Vanad kogujad jäävad edasi kõrgema tasuga fondi.

Seetõttu ei ole loosifondide vahel toimuvast konkurentsist keskmisele kogujale suurt kasu. Loosifondi tasude langetamine puudutab üksnes madala tasuga fondi. Väga sarnase investeerimisstrateegia ning suurema mahuga fondi tasusid samas tempos ei langetata.

Näiteks on loosifondide hulka kuuluva Luminor Indeks Pensionifondi tasu 0,28%, kuid selles on 3425 inimesel ligi 9 miljonit eurot. Väga sarnase portfelliga Luminor 16-50 Pensionifondi tasu on aga 1,08% ning sellest on 18 627 inimesel ligi 363 miljonit eurot. Luminor võiks pakkuda madala tasuga indeksfondi kasvõi tasuta, sest lõviosa tulust teenivad nad suuremalt ja kõrgemate tasudega fondist.

Sarnane näide on ka Swedbankis. 2026. aasta veebruarist langetati ligi 22 109 kogujaga Swedbank Pensionifond Indeks tasusid ning need on nüüd 0,27%. Sellest ei ole enamikule Swedbanki kogujatele kasu. Varem loosifondide hulka kuulunud Swedbanki pensionifond indeks 1990-99 sündinutele, kus kogub ligi 60 000 inimest, tasud aga hoopis tõusid ühe baaspunkti võrra.

Igaüks saab valida madalamate tasudega fondi

Keegi ei pea koguma kõrgete tasudega fondis. Igaühel on võimalik hääletada jalgadega ja viia oma pensionivara mõnda madala tasuga indeksfondi. Viimase nelja aasta jooksul on seda teinud iga viies Eesti koguja.

II samba varade maht: indeksfondid vs aktiivsed fondid.

See on ka peamine põhjus, miks on Eesti II samba fondide keskmised jooksvad tasud langenud. Tänu indeksfondidele on Eesti II samba fondide keskmised tasud ligi 0,15% madalamad. Indeksfondid säästavad Eesti pensionikogujatele ligi 12 miljonit eurot aastas. See on raha, mis teenib meie pensionifondides tootlust ning aitab meil oma tulevikku paremini kindlustada.

Mis põhjustas keskmiste tasude languse?

Ei ole põhjust loota, et riik sekkub ja teeb fondide tasud madalamaks. Igaüks meist peab tegema iseenda pensionireformi ning valima fondi, kus on madalamad tasud.

Puust ja punaseks: mille poolest erineb Tuleva Täiendav Kogumisfond Lightyearis investeerimisest?

Täiendava Kogumisfondi avamisel küsis mitu liiget meilt: „Ma saan Lightyearis indeksfondi investeerida väga madalate tasudega. Miks Tulevas nii soodsalt ei saa? Kuna tasud pole nii madalad, siis miks ma peaksin uues kogumisfondis investeerima hakkama?”

Lightyearis on mitu soodsat valikut

Lightyear pakub ligipääsu tuhandetele erinevatele fondidele ja üksikaktsiatele. Paljud neist (näiteks Vanguard FTSE All-World või Amundi Prime All Country World) investeerivad maailma aktsiaturgudele madalamate jooksvate tasudega kui Tuleva Täiendav Kogumisfond. Kuna Lightyearis puuduvad ETF-ide ostmisel, müümisel ja hoidmisel ka teenustasud, on võimalik Lightyeari kaudu investeerida laiapõhjalisse indeksfondi soodsamalt kui Tulevas.

Meil ei ole võimalik pakkuda sama soodsaid tasusid nagu Lightyearil, sest meie mudel on teistsugune. ETF-ide ostmise, müümise ja hoidmisega kaasnevad alati kulud. Lightyearis makstakse need kinni:

teiste teenuste abil, näiteks saades tehingutasu mõne USA üksikaktsia ostmisel või teenides intressi Lightyeari kontolt hoitavalt rahalt;

investoritelt saadud kapitali abil. (1)

Tuleval ei ole teisi teenuseid või tooteid, mille arvelt täiendavat fondi rahastada, ega ka jõukat omanikku, kes oleks nõus kandma kiirema kasvu nimel kahjumit. Nii peegeldab meie uue kogumisfondi tasu selle tegelikku kulu.

Seega: kui sa oled juba leidnud Lightyearist endale sobiva, madalate kuludega ja globaalselt hajutatud indeksfondi ning investeerid sinna regulaarselt, siis kogu rahulikult seal edasi. Sa teed juba praegu väga head tööd oma tuleviku kindlustamisel. Kui aga soovid, võid ka koguda osa oma varast Tulevas.

Miks me siiski Tuleva kogumisfondi tegime?

Teadsime juba enne Täiendava Kogumisfondi loomist, et hinnaga ei õnnestu meil Lightyeariga konkureerida. Otsustasime uue fondi avada kolmel põhjusel.

1. Üheskoos kogumise jõud: mida rohkem vara, seda madalamad tasud kõigile

Mida rohkem meid Tulevas kogub ja mida suurem on meie varade maht, seda vähem maksame kõik tasudeks. Täiendav Kogumisfond on strateegiline samm, et koguda kokku rohkem vara. Mida suurem on Tuleva hallatav maht, seda paremad tingimused saame me maailmaturul endale kaubelda.

See tähendab, et iga euro, mis lisandub uude fondi, aitab tulevikus langetada tasusid ka meie II ja IIIsambas. Meie eesmärk on jõuda ka maailmas konkurentsivõimeliste hindadeni. Ühine tegutsemine on ainus viis, kuidas sinna jõuda.

2. Vähem on rohkem: lihtsus on hea

Paradoksaalsel kombel on Lightyeari üks suurimaid plusse – tuhandeid valikuvõimalusi – paljudele investoritele ka suurim risk. Käitumuslik rahandus näitab, et liiga suur valik tekitab:

Segadust ja hirmu: „Kas ma valisin ikka õige fondi?”, „Äkki too teine on parem?”. „Kas kasulikum on investeerida dollarites ja maksta valuutavahetustasu või eurodes?”. Paljudes inimestes tekitab valikurohkus hoopis paralüüsi. Investeerimisotsust lükatakse pidevalt edasi. Nii jääb paljudel Eesti inimestel finantsvara hoopis pangakontole või deposiiti seisma või on mõnes kallite tasudega pangafondis.

Kiusatust kaubelda: kui näed äpis vilkumas punaseid ja rohelisi numbreid ning uusi „kuumi” aktsiaid, tekib kiusatus turu ajastamiseks või spekuleerimiseks. Pahatihti viib see aga hoopis väiksema kasumini.

Tuleva Täiendav Kogumisfond on loodud „igavaks”. Meil on ainult üks valik: osta kogu maailma suurimaid ettevõtteid madala kuluga. Koguja ei pea fondi valima, ei pea muretsema valuutakursside pärast ega pea pendeldama fondi vahel.

3. Liikmeboonus: teeni omanikuna tulu

Tuleva liikmetel on Tulevas kogumisel veel üks oluline boonus: me teenime oma varadelt liikmeboonust 0,05% aastas.

Kuigi number tundub väike, on see põhimõtteline erinevus: Lightyearis oled sa kasutaja, Tulevas oled sa omanik. Mida rohkem Tuleva kaudu investeerid, seda suuremaks kasvab ka sinu osalus.

(1) Näiteks 2024. aastal oli 2,3 miljoni euro suuruse käibe juures Lightyear Europe AS kahjum ligi 3 miljonit eurot. See ei võta arvesse nende emaettevõtte Lightyear Financial LTD kasumit või kahjumit.

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.