Puust ja punaseks: mille poolest erineb Tuleva Täiendav Kogumisfond Roburi fondidest?

Paljud Tuleva Täiendava Kogumisfondi huvilised kaaluvad, kas tuua oma vara Swedbanki Roburi fondidest Tulevasse üle. Kuigi Swedbank pakub 22 erinevat Roburi fondi, on neist Eesti investorite seas kõige populaarsem Global Access Edge, mis investeerib maailma aktsiaturgudele. (1)

See on hea fond ja oleme seda isegi mõnes oma blogipostituses varem soovitanud. Paljuski on see uuele Tuleva Täiendavale Kogumisfondile sarnane.

Madalad tasud. Robur Access Edge Globali jooksvad tasud on 0,29% aastas, täpselt nagu Tuleva Täiendaval Kogumisfondil. Kummalgi fondil ei ole sisenemis- ega väljumistasusid.

Riskitase ja oodatav tootlus. Mõlemad fondid investeerivad maailma aktsiaturgudele, on sarnase riskitasemega ning oodatava tootlusega.

Lihtsus. Mõlemat fondi saab osta lihtsa vaevaga. Mõlema fondi ostmiseks saab seadistada püsimakse. Mõlemat fondi osakuid saab osta investeerimiskonto alt.

Tuleva Täiendaval Kogumisfondil ja Swedbanki Global Access Edge fondil on aga kolm olulist erinevust, mille pärast tasub kaaluda, kas tuua oma portfell Tulevasse üle: hajutatus, jätkusuutlikkuspoliitika ning sotsiaalneeesmärk.

Meie kogumisfond hajutab investeeringuid rohkem

Robur Access Edge Global investeerimisportfell on vähem hajutatud kui Tuleva Täiendaval Kogumisfondil. Roburi fond investeerib üksnes arenenud riikide aktsiaturgudele (2), Tuleva Täiendav Kogumisfond investeerib aga ka arenguriikide (nt Hiina, India, Brasiilia) aktsiaturgudele. Roburi fondi portfellis on umbes 400 ettevõtte aktsiad, Tuleval aga umbes 2500 ettevõtte aktsiad.

Kui soovid Swedbankis investeerida ka arenguriikidesse (et saada Tulevaga sarnane hajutatus), peaksid ostma lisaks veel Robur Access Edge Emerging Markets fondi, mille tasu on 0,45%. Nii muutub kogu portfell aga kallimaks.

Nagu on öelnud Nobeli majanduspreemia laureaat Harry Markowitz: „Hajutamine on finantsmaailmas ainus tasuta lõuna.” Globaalselt hajutatud portfell aitab vähendada sõltuvust igast üksikust riigist. Seetõttu tasub eelistada suurema hajutatusega fonde.

Roburi fondi rangem ESG-filter jätab rohkem ettevõtteid kõrvale

Teiseks erinevuseks on jätkusuutlikkuspoliitika. Robur Access Edge Global ei ole klassikaline indeksfond, vaid selles fondis eelistatakse süstemaatiliselt madalama süsinikuintensiivsusega ja tulevikku suunatud ärimudeliga aktsiaid.

Tuleva Täiendav Kogumisfond on klassikaline indeksfond, kus aktsiate kaalud portfellis määrab turg. Tuleva jätab portfellist välja üksnes kõige suurema negatiivse keskkonna- ja kliimamõjuga ettevõtted.

Tuleva kuulub kogujatele

Viimaseks oluliseks erinevuseks on, et meie omanikuks on kogujad. Tulevas kogudes aitad meie ühist missiooni ellu viia ja luua kogumiseks veel paremaid tingimusi. Mida rohkem meid kogub ja mida suuremaks kasvab meie varade maht, seda madalamaks saame viia oma fondide tasud.

Tuleva liikmena teenid meiega koos kogudes ka omanikutulu. Täiendavas Kogumisfondis kogudes saad igal aastal 0,05% liikmeboonustoma varade mahult ning suurendad nii oma osalust Tuleva ühistus.

Puust ja punaseks: mille poolest erineb Tuleva Täiendav Kogumisfond LHV kaudu investeerimisest?

Paljud Tuleva Täiendava Kogumisfondi huvilised kaaluvad, kas tuua oma vara LHV-st Tulevasse üle. Üks neist palus, et teeksime puust ja punaseks võrdluse.

LHV kaudu on võimalik investeerida tuhandetesse aktsiatesse, fondidesse ja väärtpaberitesse kahel moel:

Kasutades LHV Kasvukontot, mille valikus on kümneid erineva strateegia, tasude ja riskitasemega fonde ning lisaks paljuid aktsiaid;

Kasutades LHV Väärtpaberikontot, mille valikus on tuhanded erineva strateegia, tasude ja riskitasemega väärtpaberid.

Tuleva pakub väljaspool II ja III sammast investeerimiseks vaid üht fondi. Just võimaluste rohkuses seisnebki Tuleva Täiendava Kogumisfondi ja LHV peamine erinevus.

Tark valik või valikuvalu?

LHV pakub investeerimisplatvormi, millel iga investor peab ise otsustama, milline valik on tema jaoks „õige”. Kas teha panus USA tehnoloogiaettevõtetele? Või hoopis kullale? Äkki Aasia turud? Mõni fond on aktiivselt juhitud, teine passiivne. Mõni kõrgete tasudega, teine konkurentsivõimelise hinnaga.

Ajalugu on näidanud, et valikuvabadus on kahe teraga mõõk. Investeerimisel edu saavutamiseks tuleb näha väga palju vaeva. Sellest hoolimata ei suuda enamik professionaalseid fondijuhte – rääkimata hobiinvestoritest – pikas plaanis turu keskmist tootlust ületada. (1) Põhjus on lihtne: maailma aktsiaturgude hinnad kajastavad juba kogu avalikku infot. Kui mingi oluline uudis ilmub, reageerivad hinnad sellele kiiresti. Enamikul investoritest ei ole seega eelist ega paremat infot, mis aitaks neil üksikaktsiaid või kitsaid fonde valides turu löömisel.

Võimalus valida võib tekitada kiusatuse proovida siiski turgu üle kavaldada, kuid enamasti on see edutu. Või vastupidi tekitada võimetuse valida ühtegi fondi, millesse investeerida. (2)

Seetõttu pakume Tulevas lihtsat valikut. Meil on vaid üks hea fond: madalate kuludega laiapõhjaline indeksfond. Samasugust strateegiat järgivad ka meie II ja III samba aktsiafondid.

Tuleva Täiendav Kogumisfond ei ahvatle sind ennustama, millisel riigil või aktsial läheb järgmisel aastal hästi. Me ostame sinu eest väikese osaluse neis kõigis. Ehk nagu on öelnud indeksfondide looja J. Bogle: „Ära otsi nõela heinakuhjast, osta lihtsalt terve kuhi.”

Väiksemad tasud = rohkem raha sulle

Samasugust madalate kuludega, maailma aktsiaid ostvat indeksfondi on võimalik osta ka LHV kaudu. Näiteks on valikus fond Vanguard FTSE All-World. (3) See on hea fond ning paljuski Tuleva Täiendavale Kogumisfondile sarnane. Selles kogudes ei ole palju olulisi põhjusi oma vara Tulevasse tuua.

Ühele asjale tasub siiski tähelepanu pöörata. Investeerimisel ei saa tulusid kontrollida, aga kulusid saab. Iga euro, mille maksad teenustasudeks, ei teeni sulle tulevikus tulu. Tuleva kaudu investeerimine võib olla sulle soodsam, sest erinevalt LHVst ei tule meil maksta iga ostu- ja müügitehingu eest.

0,19% aastas (VWRLi tasu) + haldustasu 0,01% kuus + käibemaks = 0,34% aastas.

Alla 26-aastastel ja esimesel aastal haldustasuta.

0,19% aastas (VWRLi tasu),

100 000 € ületavalt osalt haldustasu

0,01% kuus + käibemaks.

0,29% aastas

Tabelis olevad protsendid võivad tunduda väikesed, aga pika perioodi jooksul võtavad tasud märgatava osa sinu portfelli tootlusest. Võrdlus on tehtud LHV hinnakirja järgi 13. jaanuaril 2026.

Tulevas kogudes edendad meie ühist ettevõtmist

Lisaks on Tuleva suur eelis meie kogukond. Meil langevad omanike ja kogujate huvid kokku. Tulevas kogudes aitad meie missiooni ellu viia ja luua tulevikuks kogumiseks veel paremaid tingimusi. Mida rohkem meid kogub ja mida suuremaks kasvab meie varade maht, seda madalamaks saame viia oma fondide tasud. Lõpuks võidavad sellest kõik.

Tuleva liikmetele on meil kogumisel veel üks oluline eelis. Tuleva fondides kogudes teenid liikmeboonust 0,05% varade mahult aastas ning suurendad nii oma osalust Tuleva ühistus.

Loe selle kohta näiteks Triinu Tapveri doktoritöö põhjal kirjutatud blogipostitusest.

Nagu rahatarkuse uurija Leonore Riitsalu on tabavalt märkinud, mõjub valikute üleküllus hirmutavalt ja kipub otsuse tegemist edasi lükkama. Vt Leonore Riitsalu essee „Vajame rahaasjus paremat pikksilma” Arenguseire Keskuse kogumikus „Pikksilm”

Siin ja edaspidi võrdleme Tuleva Täiendavat Kogumisfondi LHV-s Vanguard FTSE All-World UCITS ETF (VWRL) fondi investeerimisega. Valisime võrdluseks just selle fondi, sest see on 2025. aasta lõpu seisuga populaarseim maailma aktsiate fond, mis on LHV Kasvukonto valikus. Allikas: https://fp.lhv.ee/uudised/kuhu-investeeriti-lhv-kasvukontoga-iii-kvartalis-2025 LHV kaudu on võimalik investeerida Maailma Aktsiatesse ka Amundi Prime All Country World UCITS ETF (WEBN) abil, kuid see pole seni olnud populaarne.Lähtusime eeldusest, et investor on vanem kui 26 aastat ning et tegemist pole tema esimese investeerimise aastaga. Sellisel juhul oleks LHV Kasvukonto tasud mõnevõrra madalamad.

Miks kasutada kogumisfondi puhul investeerimiskontot?

Tuleva Täiendavas Kogumisfondis saab koguda investeerimiskonto kaudu. Teeme puust ja punaseks, kellele ja miks see kasulik on ning kuidas see tehniliselt käib.

Kellele ja miks on investeerimiskonto kasulik?

Kui teenid investeerides tulu, pead maksma sellelt tulumaksu. Näiteks kui ostsid 1000 euro eest fondiosakuid või aktsiaid ning müüd need kolme aasta möödudes 1500 euro eest maha, pead maksma riigile tulumaksu 500 eurolt. Erinevalt II ja III sambast (1) ei ole võimalik seda tulumaksu kuidagi jätta maksmata.

Küll aga on võimalik lükata tulumaksukohustust edasi, kui sa ei võta väärtpaberi müümisel teenitud tulu kohe kasutusele. Seda võimaldab investeerimiskonto süsteem. Investeerimiskonto on eraldiseisev pangakonto, mida kasutad üksnes investeerimiseks ning mille oled deklareerinud Maksu- ja Tolliametile. Seda kasutades maksad tulumaksu alles siis, kui väljamaksed investeerimiskontolt ületavad sinna tehtud sissemakseid.

See on kasulik, kui sa kaupled erinevate väärtpaberitega ning teed sageli ostu- ja müügitehinguid. Samuti, kui sa peaksid tahtma kolida oma investeeringud ühelt platvormilt teisele. Nii on uuesti investeeritav summa ning sellelt teenitav kasum suuremad, sest sa maksad tulumaksu alles siis, kui võtad kasumi lõplikult tarbimisse. Aastate peale võib investeerimiskonto kasu olla lausa mõni protsent teenitud tulust.

Kui oled „osta ja hoia” tüüpi investor ning kogud järjepidevalt raha ühte fondi, siis pole olulist vahet, kas kasutad investeerimiskontot või mitte. Kogutud vara kasutusele võttes pead igatahes maksma tulumaksu. Samas ei saa investeerimiskonto omamine sulle kuidagi kahjuks tulla ning suurendab vabadust, kui näiteks peaks tekkima vajadus platvormi vahetada.

Kuidas käib investeerimiskonto abil fondi osakute ostmine?

Investeerimiskontot saad avada pankades, makseasutustes ja investeerimisühingutes, näiteks Swedbankis, SEB-s või LHV-s. Tulevas ei ole võimalik investeerimiskontot avada.

Küll aga saab pankade investeerimiskonto kaudu osta ka Tuleva Täiendava Kogumisfondi osakuid. (2)

Kui tahad kasutada investeerimiskontot, tee nii:

LHV kliendina

Kui sul veel pole, siis ava investeerimiskonto ja kanna fondi panemiseks mõeldud summa sinna peale. Selleks vali menüüst „Info ja seaded” → „Kontod ja limiidid”. Vali ülevalt “Kontod” ja vajuta + Lisa konto. Linnuta kohe ära, et tegemist on investeerimiskontoga (mina panin endal ka konto nimeks „Investeerimiskonto”, et lihtsamini meelde jääks). Ära unusta ka limiite tõsta – vaikimisi jätab LHV ülekande limiidiks 0 eurot.

Uus investeerimiskonto tasub teha ka siis, kui seni oled kasutanud LHV Kasvukonto lahendust, sest LHV Kasvukontolt on ebamugav väljamakseid teha.

Ava Täiendava Kogumisfondi konto. Mine Tuleva veebilehele, logi sisse ja vali „Täiendav kogumisfond → Alustan kogumist”.

Vali summa: Otsusta, kui palju soovid investeerida.

Tee esimene sissemakse kogumisfondi: sissemakse tegemiseks suunatakse sind makselingiga panka. Veendu, et valid maksmiseks investeerimiskonto. Soovi korral saad kohe seadistada ka püsimakse, et investeeringud oleksid automaatsed.

Valmis! Oled kogumisfondi osakute omanik. Soetatud osakuid näed ja haldad Tulevas oma kontole sisse loginuna.

Järgmise aasta alguses deklareeri tehingud oma internetipanga abiga. Enne tuludeklaratsiooni esitamist tuleb saata Maksu- ja Tolliametisse internetipangast investeerimiskonto aruanne. Aruandes tuleb näidata, millised kanded on 1) sissemaksed investeerimiskontole, 2) väljamaksed investeerimiskontole, 3) tehingud finantsvaraga. Sul tuleb maksta tulumaksu vaid juhul, kui väljamaksed investeerimiskontolt ületavad sissemakseid investeerimiskontole. Tuleva Täiendava Kogumisfondi ostmiseks tehtavad tehingud ning osakute müümisel saadav raha on „Tehing finantsvaraga” ning investeerimiskonto deklareeritavat summat ei mõjuta. Loe lähemalt LHV juhendist, kuidas investeerimiskonto raportit koostada.

SEB kliendina

Ava Täiendava Kogumisfondi konto. Mine Tuleva veebilehele, logi sisse ja vali „Täiendav kogumisfond → Alustan kogumist”.

Kui sul veel pole, siis ava investeerimiskonto ja kanna fondi panemiseks mõeldud summa sinna peale. Selleks vali menüüst „Investeerimine” → „Investeerimiskontod” → „Avan uue konto”.

Vali summa: Otsusta, kui palju soovid investeerida.

Tee esimene sissemakse kogumisfondi otse pangast järgmiste makseandmetega: Saaja nimi: Tuleva Täiendav Kogumisfond Kontonumber: EE711010220306707220 Selgitus: Sinu isikukood

Valmis! Oled kogumisfondi osakute omanik. Soetatud osakuid näed ja haldad Tulevas oma kontole sisse loginuna.

Järgmise aasta alguses deklareeri tehingud oma internetipanga abiga. Enne tuludeklaratsiooni esitamist tuleb saata Maksu- ja Tolliametisse internetipangast investeerimiskonto aruanne. Aruandes tuleb näidata, millised kanded on 1) sissemaksed investeerimiskontole, 2) väljamaksed investeerimiskontole, 3) tehingud finantsvaraga. Sul tuleb maksta tulumaksu vaid juhul, kui väljamaksed investeerimiskontolt ületavad sissemakseid investeerimiskontole. Tuleva Täiendava Kogumisfondi ostmiseks tehtavad tehingud ning osakute müümisel saadav raha on „Tehing finantsvaraga” ning investeerimiskonto deklareeritavat summat ei mõjuta. Loe lähemalt SEB juhendist, kuidas investeerimiskonto raportit koostada.

Swedbanki kliendina

Kui sul veel pole, siis ava investeerimiskonto ja kanna fondi panemiseks mõeldud summa sinna peale. Selleks vali menüüst Kogumine, investeerimine → Kontod investeerimiseks → Investeerimiskonto + Väärtpaberikonto „Avan kontod”. Investeerimiskontosid võib olla ka mitu.

Ava Täiendava Kogumisfondi konto. Mine Tuleva veebilehele, logi sisse ja vali „Täiendav kogumisfond → Alustan kogumist”.

Vali summa: Otsusta, kui palju soovid investeerida.

Tee esimene sissemakse kogumisfondi: sissemakse tegemiseks suunatakse sind makselingiga panka. Veendu, et valid maksmiseks investeerimiskonto. Soovi korral saad kohe seadistada ka püsimakse, et investeeringud oleksid automaatsed.

Valmis! Oled kogumisfondi osakute omanik. Soetatud osakuid näed ja haldad Tulevas oma kontole sisse loginuna.

Järgmise aasta alguses deklareeri tehingud oma internetipanga abiga. Enne tuludeklaratsiooni esitamist tuleb saata Maksu- ja Tolliametisse internetipangast investeerimiskonto aruanne. Aruandes tuleb näidata, millised kanded on 1) sissemaksed investeerimiskontole, 2) väljamaksed investeerimiskontole, 3) tehingud finantsvaraga. Sul tuleb maksta tulumaksu vaid juhul, kui väljamaksed investeerimiskontolt ületavad sissemakseid investeerimiskontole. Tuleva Täiendava Kogumisfondi ostmiseks tehtavad tehingud ning osakute müümisel saadav raha on “Tehing finantsvaraga” ning investeerimiskonto deklareeritavat summat ei mõjuta. Vaata täpsemalt Swedbanki juhendit, kuidas investeerimiskonto raportit koostada.

II ja III samba väljamaksed on tulumaksuvabad, kui valid fondipensioni ehk igakuise pensionilisa. Loe selle kohta rohkem siit.

Lightyear on piiranud oma rahakontolt väljamaksete tegemist, mistõttu pole nende kaudu tehniliselt võimalik Tuleva Täiendava Kogumisfondi osakuid osta. Pankade kaudu on see võimalik.

Tulumaksuseadus võimaldab investeerimiskontolt osta seaduse tunnustele vastavat finantsvara, muuhulgas Tuleva Täiendava Kogumisfondi osakuid. Seda kinnitas Maksu- ja Tolliamet.

Millal Tuleva tasud jälle langevad?

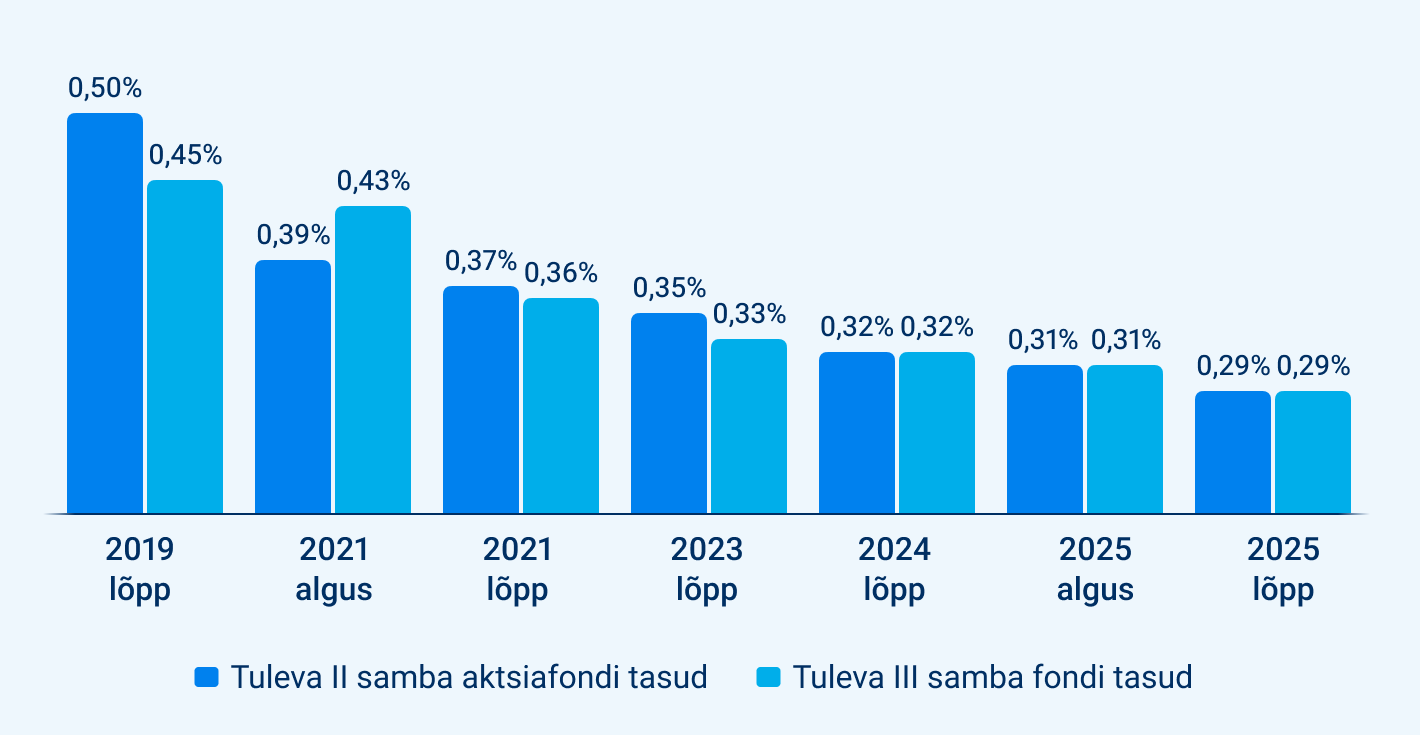

1. detsembrist langesid kõikide Tuleva fondide jooksvad tasud 0,29% peale. See on kuue aasta jooksul juba seitsmes tasude langetamine. Millal meie tasud jälle langevad? Kuhu saavad Tuleva tasud langeda?

Tuleva mudelis katab iga kogujaga seotud kulud koguja ise. Kuna meil pole ebavajalikke kulusid, saame kogu kasvava efektiivsuse otse tasudesse tagasi anda. Viimase kuue aastaga on meie II samba fondi tasu langenud 42% ning III samba fondi tasu 36%.

Graafikul on Tuleva kahe suurima fondi tasud viimase kuue aasta jooksul.

Langetame tasusid nii pea, kui see on võimalik ja suudame oma kulusid ka madalamate tasude juures katta. On neli peamist tegurit, mis võimaldaksid meil tasusid langetada.

1. Varade mahu kasv

Enamasti oleme saanud tasusid langetada siis, kui varade maht kasvab. Mida rohkem meid kogub ja mida suurem on varade maht, seda rohkem saame oma püsikulusid ja kasvuinvesteeringuid nn laiali jagada. See ongi Tuleva mudeli tuum.

Nagu ütles Vanguardi asutaja ja indeksfondide populariseerija John Bogle: „More assets mean lower costs. Lower costs mean better returns. Better returns attract more assets.”

Valdav osa varade kasvust tuleb orgaaniliselt, tuginedes tootlusele ning kogujate püsimaksetele. Samas pingutame, et anda orgaanilisele kasvule juurde. Just see on põhjus, miks oleme loomas täiendavat kogumisfondi.

2. Muutuvkulude vähendamine

Samuti saavad tasud väheneda siis, kui Tuleva muutuvkulud vähenevad. Meie muutuvkuludeks on näiteks mudelportfellis olevate fondide tasud või meie vara hoidvale pangale makstav depootasu.

Viimati saime muutuvkulude arvel tasusid langetada 2023. aastal, kui saime Swedbankilt varasemast soodsama depootasu. Kuna muutuvkulud moodustavad väga suure osa Tuleva kuludest, teeme nendega pidevalt tööd.

3. Püsikulude vähendamine

Sellel aastal saame langetada tasusid, sest meie püsikulud vähenesid. Korraldasime 2025. aasta augustis oma töö ümber ning koondasime neli töötajat. See vähendas märkimisväärselt meie püsikulusid ning võimaldas nüüd tasu langetada 0,29% tasemele.

Tulevikus meie püsikulud pigem kasvavad. Ühelt poolt peame pidama sammu hinna- ja palgatasemetega. Lisaks peab finantssektoris organisatsioon koos varade mahuga kasvama, et riskid oleksid hallatud.

4. Äririski suurendamine

Viimaks saaksime tasusid langetada, kui võtaksime suurema äririski. Kui aktsiaturud langevad 10%, 20% või suisa 30%, siis langevad sama palju ka Tuleva tulud. Kulud peame katma sellest hoolimata. Seetõttu planeerime eelarvet nii, et suudaksime katta oma kulud ka turulanguse korral. Kui turud ei lange, jääb see oma eelarvest kasumiks. Meil ei ole omanikku, kes oleks valmis Tuleva tegevust turulanguse korral subsideerima. Seetõttu ei ole suurema riski võtmine realistlik.

Kuhu meie tasud võivad langeda?

Meie kogujad küsivad vahel, millal Tuleva fondide tasud jälle langevad.

Peamine Tuleva tasude määrajaks on varade maht. Mida suurem vara, seda:

rohkem saab püsikulusid hajutada,

paremaid tingimusi saame muutuvkulude osas läbi rääkida.

Seetõttu saame prognoosida, kuhu võiksid langevad meie tasud erinevate vara mahtude korral:

Keskmine varade maht aastas (€)

Jooksvad tasud

1 miljard

0,31%

1,5 miljardit

0,28%

2 miljardit

0,26%

2,5 miljardit

0,24%

3 miljardit

0,22%

See on tänase teadmise pinnalt tehtud prognoos, mitte lubadus. Tegelikult võivad meie tasud langeda nii kiiremas kui ka aeglasemas tempos. Ent ehk on see indikatsioon, mis meie plaanid on.

Millal jõuab meie varade maht 2 miljardi või 3 miljardi euroni? Seda on väga keeruline prognoosida. Seda saab mõjutada aga meist igaüks, rääkides Tulevast ka oma sõpradele.

Kas sammastesse kogumine takistab kodulaenu saamist?

Paljudel noortel inimestel on kaks suurt rahalist eesmärki: osta oma kodu ning koguda piisavalt vara, et olla oma tuleviku osas muretum. Tekib aga õigustatud küsimus: kas II ja III sambasse kogumine mõjutab seda, kas ja kui palju pank annab mulle kodulaenu?

Lühidalt vastus:

II sambas kogumine mõjutab mõnevõrra maksimaalset laenusummat, kuid ei mõjuta laenuintressi.

III sambas kogumine on pangale pigem positiivne argument laenuvõimekuse hindamisel.

II sammas vähendab maksimaalset laenusummat

Pankade jaoks on laenuvõimekuse arvutamisel peamine näitaja netosissetulek ehk maksudejärgne sissetulek, mis laekub sinu pangakontole. Kui kogud II sambas, siis suunatakse iga kuu osa sinu palgast automaatselt II sambasse ja sinu pangakontole laekub veidi vähem raha. Tänu sellele pead maksma vähem tulumaksu ja kogud tulevikuks rohkem, ent sinu netosissetulek on väiksem. Seepärast on ka panga pakutud maksimaalne kodulaenusumma veidi väiksem.

Kui ta ei koguks II sambas: maksimaalne laenusumma 129 350 eurot.

Kui II samba makse oleks 2%: maksimaalne laenusumma 126 700 eurot.

Kui II samba makse oleks 6%: maksimaalne laenusumma 121 500 eurot.

Seega on II sambast tingitud vahe maksimaalses võimalikus laenusummas pea 8000 eurot. Minu meelest pole see päris õige, kui inimene, kes kogub oma tuleviku tarbeks rohkem ja omab rohkem sääste, saab pangalt vähem pikaajalist laenu.

Loodetavasti ei jää kellelgi siiski kogumise tõttu kodulaen saamata. Enamik inimesi võtab siiski kodulaenu väiksemas summas, kui nende maksimaalne laenuvõimekus lubaks. (2) Samuti on mõju võrreldes laenusummaga pigem väike.

III sammas laenuvõimekust ei vähenda

III sammast kohtlevad pangad hoopis teisiti. Kuna III samba makseid saab igaüks ise teha oma netopalgast, ei arvesta pank seda sinu kohustusena. III samba maksed loetakse netosissetuleku osaks.

Pigem on säästude olemasolu (olgu see siis III sambas, investeerimiskontol või hoiusel) panga jaoks tugev positiivne argument. See ei aita küll tõsta matemaatiliselt maksimaalset laenusummat, kuid näitab pangale, et oled rahaliselt distsiplineeritud ja sinu elustiil võimaldab säästmist. Piiripealse laenuotsuse puhul võib see olla oluline kaalukeel.

Nii võib II ja III sambas kogumine pangaga läbirääkimistel saada madalamat laenuintressi, sest on märk sinu heast finantskäitumisest.

Mida teha?

Koguja ei peaks loobuma kogumisest ega ka oma kodust. II samba mõju maksimaalsele laenuvõimekusele on võrreldes laenusummaga siiski pigem väike. Paljudel juhtudel on võimalik sama palju rääkida soetatava kodu hinda ka madalamaks.

Pikaajalise kogumise seisukohalt on see topeltvõit, sest vähendab ka igakuiseid laenumakseid. II sambasse jõuab rohkem raha ning väiksema kodulaenu arvelt säästad veelgi.

Kui läbirääkimisi pole võimalik pidada, siis peab koguja koguma kokku suurema sissemakse. Ka nii jääb maksimaalne laenusumma siiski lubatu piiridesse.

Keskmise hiljuti laenu võtnud inimese laenumaksed moodustavad ca 33% tema netosissetulekust või 41%, kui intressid peaksid tõusma. Kuivõrd maksimaalselt võivad laenumaksed moodustada 50% netosissetulekust, võtab enamik inimesi laenu alla maksimumsumma. Maksimaalse laenuvõimekuse piiril võtab laenu alla 20% inimestest.

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.