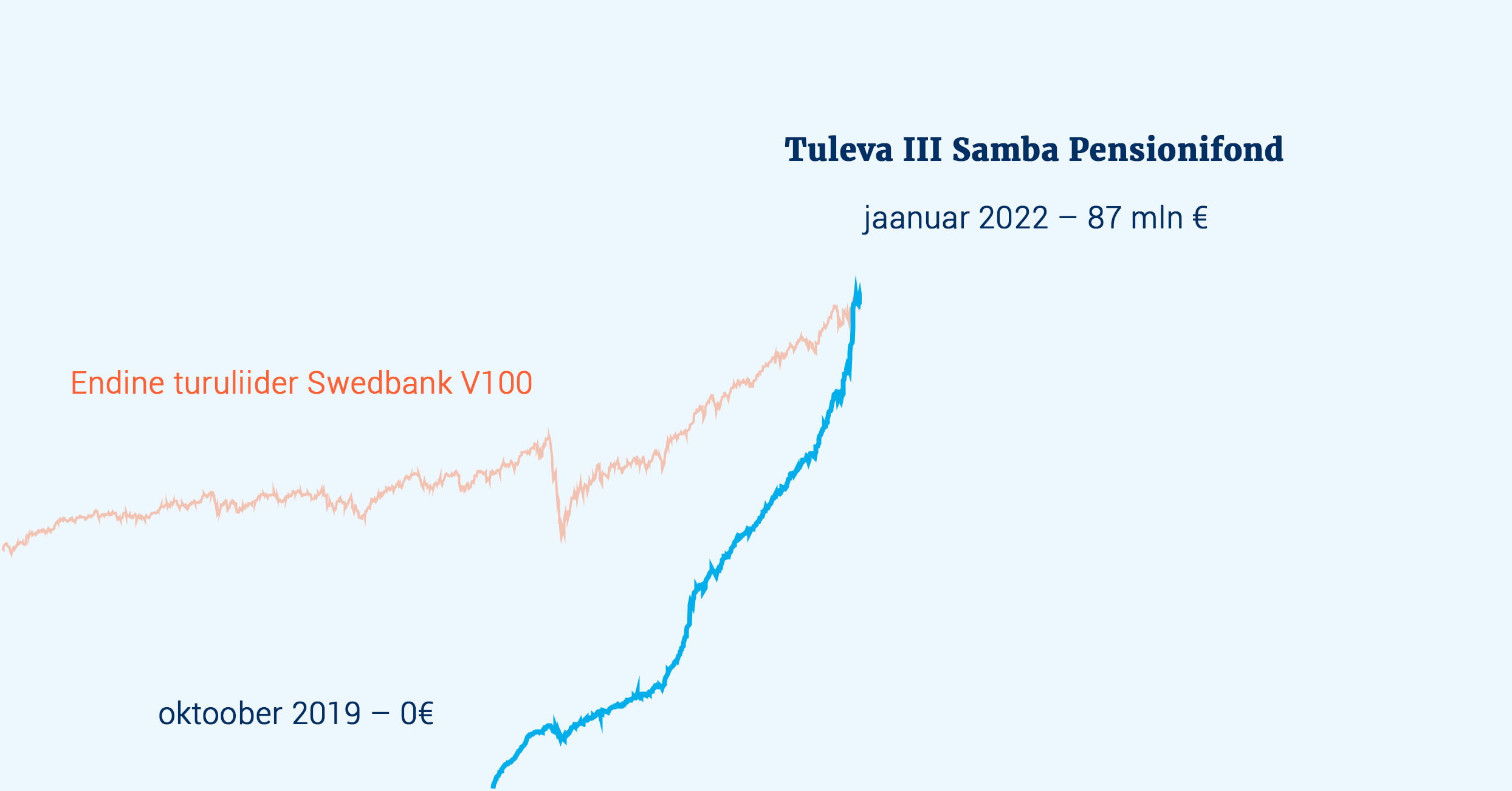

Tuleva III Samba Pensionifond sööstis Eesti suurimaks

Tuleva kogukonnal on jälle põhjust uhkust tunda: meie kolmanda samba fond tõusis napilt üle kahe aastaga Eesti suurimaks! Läksime mööda 19 aastat tegutsenud Swedbank V100-st.

Tõime kolmanda samba varjusurmast välja

Käivitasime Tuleva III Samba Pensionifondi 2019. aasta sügisel. Sellest ajast saadik on Tulevas kogujad kolmandasse sambasse investeerinud peaaegu sama palju raha kui kõigi teiste fondivalitsejate kliendid kokku. Juba eelmise aasta lõpus oli meie ühine fond kogujate arvu poolest suurim. 12. jaanuaril läksime vanast turuliidrist ka mahult mööda – fondimaht oli sel hetkel 87 miljonit eurot.

Kõik Tulevas kogujad on teinud valiku iseseisvalt. Keegi pole neid pangakontoris või ostukeskuses käisest sikutanud. See ei ole lihtsalt fun fact. Minule on see veenev tõestus, et kui raha kogumiseks mõeldud tooted on tõhusad ja ausad, kasutavad inimesed neid sihikindlalt ka ilma poliitikute manitsuste või müügimeeste meelituseta.

Miks me oma kolmanda samba fondi tegime?

Pensionisammaste tulumaksuvabastus pole mingi abstraktne lubadus, vaid reaalne võit sinu taskus. See annab tootluses kõigi teiste investeeringute ees suure edumaa.

Nii nagu teises, nii ka kolmandas sambas kippusid pangafondide kõrged tasud seda võitu ära sööma. Sellepärast oli vaja teha ise paremini.

Kuidas meil läinud on?

Meie, ligi 43 000 Tulevas kogujat, oleme kolmandasse sambasse raha paigutades investeerinud maailma suurimate ettevõtete aktsiatesse üle 60 miljoni euro. Selle eest on riik meile maksnud kokku 12 miljonit eurot tulumaksu tagasi.

Turgudel on olnud suurepärane aeg. Fondiosaku väärtus on 2019. aasta sügisest saadik kasvanud ligi 37%. Teisisõnu, meie fondi esimese investeeringu väärtus on tänaseks rohkem kui kolmandiku võrra kasvanud. See viimane on küll lihtsalt fun fact. Lühiajaline tootlus on pikaajalisele kogujale ebaoluline.

Meie kasvatame järjekindlalt oma osalust maailma suuremates ettevõtetes ja hoolitseme, et kulud püsiks madalal. See on tõestuspõhine investeerimisstrateegia. Turgude ajalugu kinnitab, et just nii tegutsedes on parimad eeldused vara pikas plaanis hästi kasvatada. Aga päris kindel on, et turgude madalseisu ajal tuleb ette ka perioode, kus näeme oma kontodel hoopis korralikku miinust.

Mis kasu on meil sellest, et Tuleva fond on Eesti suurim?

Eesti ühiskonnale laiemalt on Tulevast seda rohkem kasu, mida rohkem inimesi meie abiga sihikindlalt raha kogub.

Tuleva III Samba Pensionifond alustas 2019. aasta sügisel ja möödus mahult 19 aastat tegutsenud Swedbank V100-st 2022. aasta jaanuaris. Allikas: Pensionikeskus

Mida sina teha saad, et tulevikuks rohkem raha koguda?

Tuleva eeskujul on ka pangad lisanud oma kõrge tasuga fondide kõrvale valikusse paar mõistliku tasuga indeksifondi. Kogu Tulevas või mujal: täna pole ühtegi head põhjust, miks maksta teise või kolmanda samba pensionifondi jooksvateks tasudeks rohkem kui 0,5% aastas.

Seda arvesse võttes ei üllata mind üldse, et meie veidi üle kahe aasta vanune kolmanda samba fond vanadest pangafondidest raketina möödus. Pigem imestan, miks küll hulk inimesi ikka veel lubab pangal igal aastal oma varast rohkem kui sajandiku tasudeks ampsata?

Vaata oma pensionifondid üle. Ja kui sa veel pole kolmandasse sambasse kogumist alustanud, hakka kohe pihta. Alusta siin.

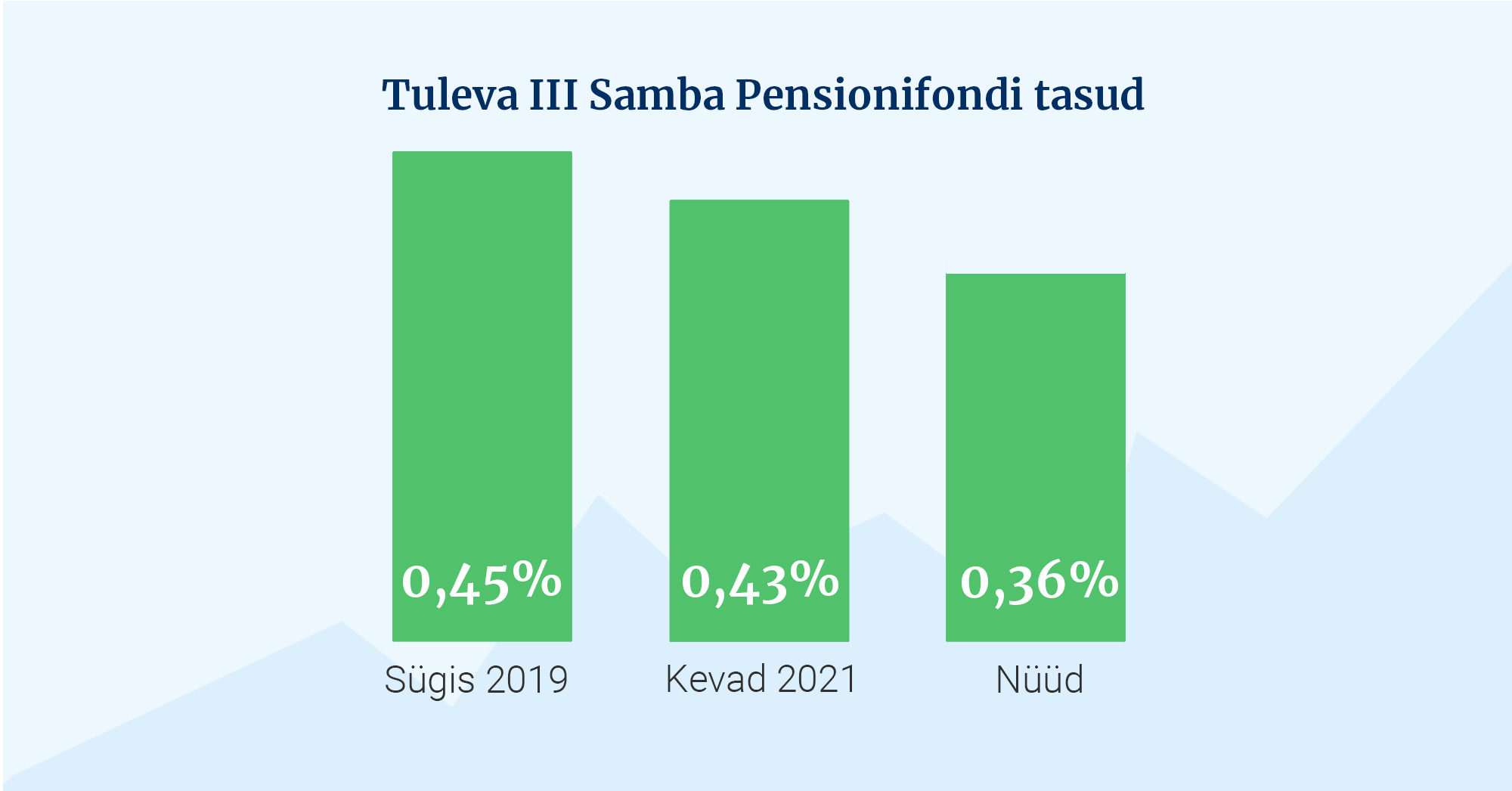

Tuleva fondide tasud langevad jälle!

Tuleva mudel töötab. Mida rohkem on meid, koos oma tuleviku heaks raha kogujaid, seda vähem maksame kõik tasudeks. Tänasest langevad kõigi Tuleva fondide tasud taaskord.

Kõige rohkem, enam kui kuuendiku võrra, läheb soodsamaks kogumine kolmandasse sambasse. Tuleva III Samba Pensionifondis, mille käivitamine kaks aastat tagasi Eesti kolmanda samba kogumise varjusurmast välja tõi, on tänasest jooksvad tasud 0,36% aastas.

Tuleva liikmetele on tegelikult kogumine veel kasulikum. Meie maksame osa tasust iseendale – igaüks meist saab igal aastal liikmeboonusena tagasi 0,05% Tulevas teise ja kolmandasse sambasse kogutud vara väärtusest.

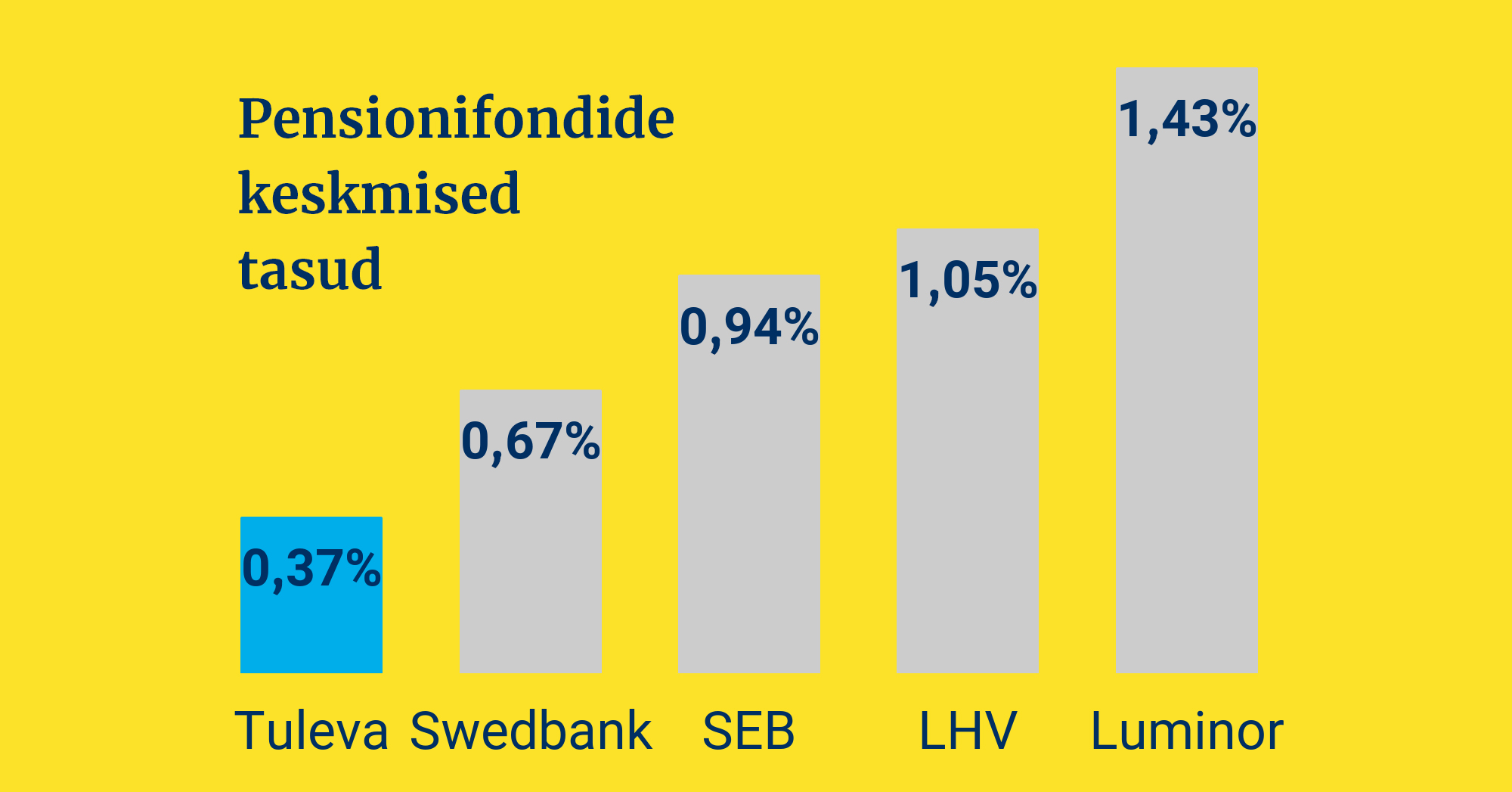

Tuleva on ülekaalukalt Eesti soodsaima keskmise tasuga fondivalitseja. Pankade fondivalitsejad võtavad klientide varast tasudeks keskmiselt ligi kaks kuni neli korda rohkem.

Jooksvad tasud, mida pensionifondide valitsejate kliendid keskmiselt maksavad. Allikas: Pensionikeskus (13.12. 2021)

Miks tasud nii palju loevad?

Investeerimisfondide puhul kehtib lihtne seaduspärasus: mida vähem sa tasu maksad, seda rohkem tulust, mida su vara teenib, jääb sulle (1). Sellepärast on tasude langetamine sisuliselt ainus asi, mis kindlasti sinu vara tootlust parandab. Pensionifondide tasud on väljendatud esmapilgul tibatillukesena näivate protsentidena. Aga pika aja jooksul võivad kõrgemad tasud süüa sinu teisest ja kolmandast sambast kümneid tuhandeid eurosid – uuri lähemalt, kuidas.

Tuleva tegutseb lihtsal põhimõttel – mida rohkem inimesi meiega koos kogub, seda väiksemad on vara investeerimisega seotud kulud. Me vaatame oma tasud regulaarselt üle.

Samal ajal, kui pankade fondivalitsejate mahud on teisest sambast lahkujate tõttu kukkunud, kasvab Tuleva võimsalt! Meie fondide maht on täna 350 miljonit eurot – see on üle 50% rohkem kui aasta algul! Tuleva teise ja kolmanda samba fondides kogub juba üle 56 000 inimese.

Erinevalt pankadest ei pea riik Tulevat seaduse jõuga tasusid langetama survestama. Meid sunnib seda tegema hoopis see, et Tuleva omanikud on samad inimesed, kes oma vara meie pensionifondides kasvatavad. Meie liikmetele on kasulik hoida kulud kontrolli all – tänu sellele saavad ka teised Tuleva kliendid kindlad olla, et meie fondides kogumine läheb ka tulevikus odavamaks.

Mis Tulevat eristab?

Nii palju maksab tasudeks iga fondivalitseja klientidest suurim osa. Allikas: Pensionikeskus (13.12.2021)

Tuleva missioon on aidata inimestel oma tuleviku tarbeks tõhusalt ja enesekindlalt kapitali koguda, pannes regulaarselt raha kõrvale ja kasvatades sellega järjepidevalt osalust maailma suurimates ettevõtetes. Siin on põhimõtted, millest me lähtume, et seda saavutada:

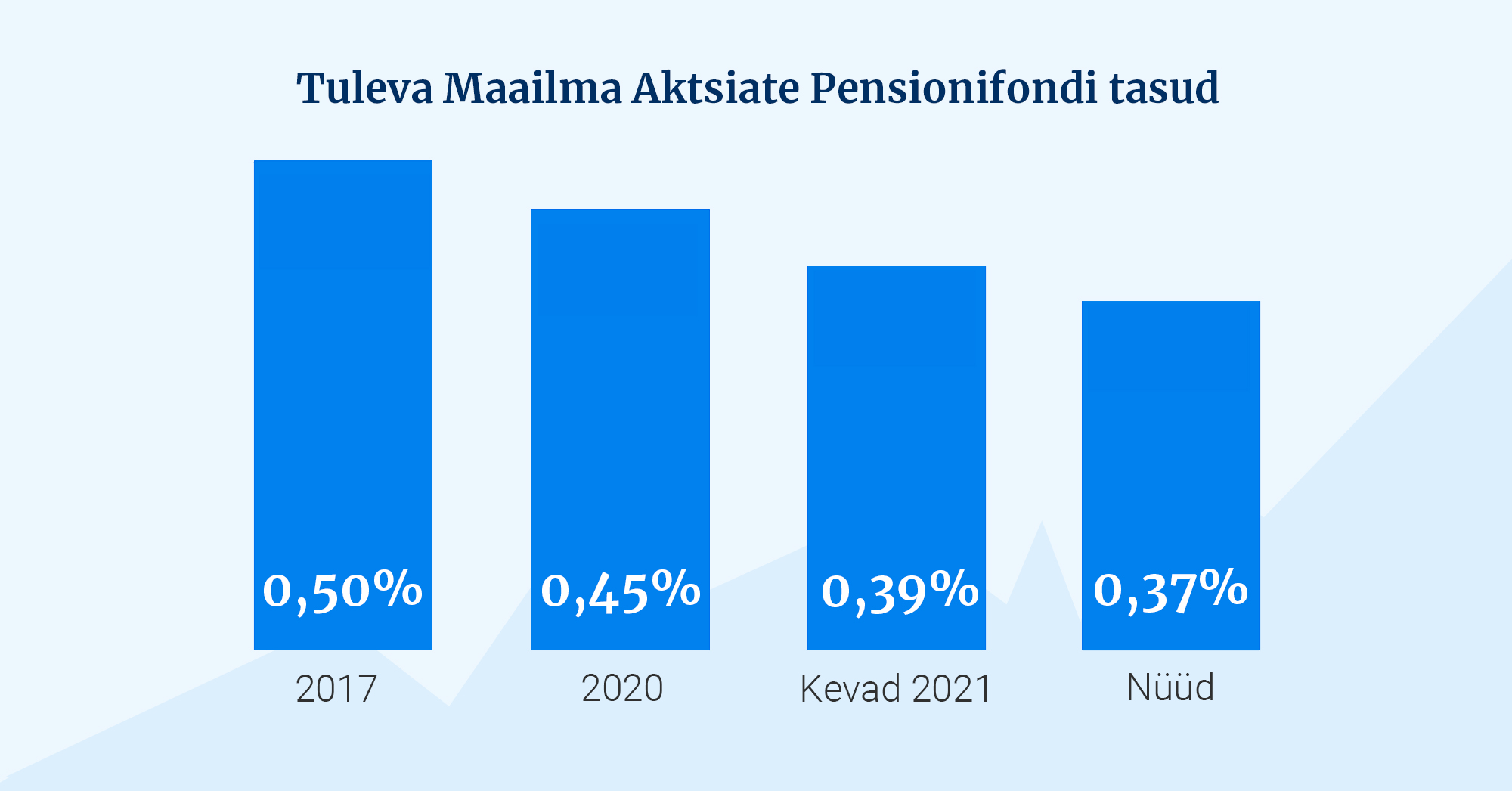

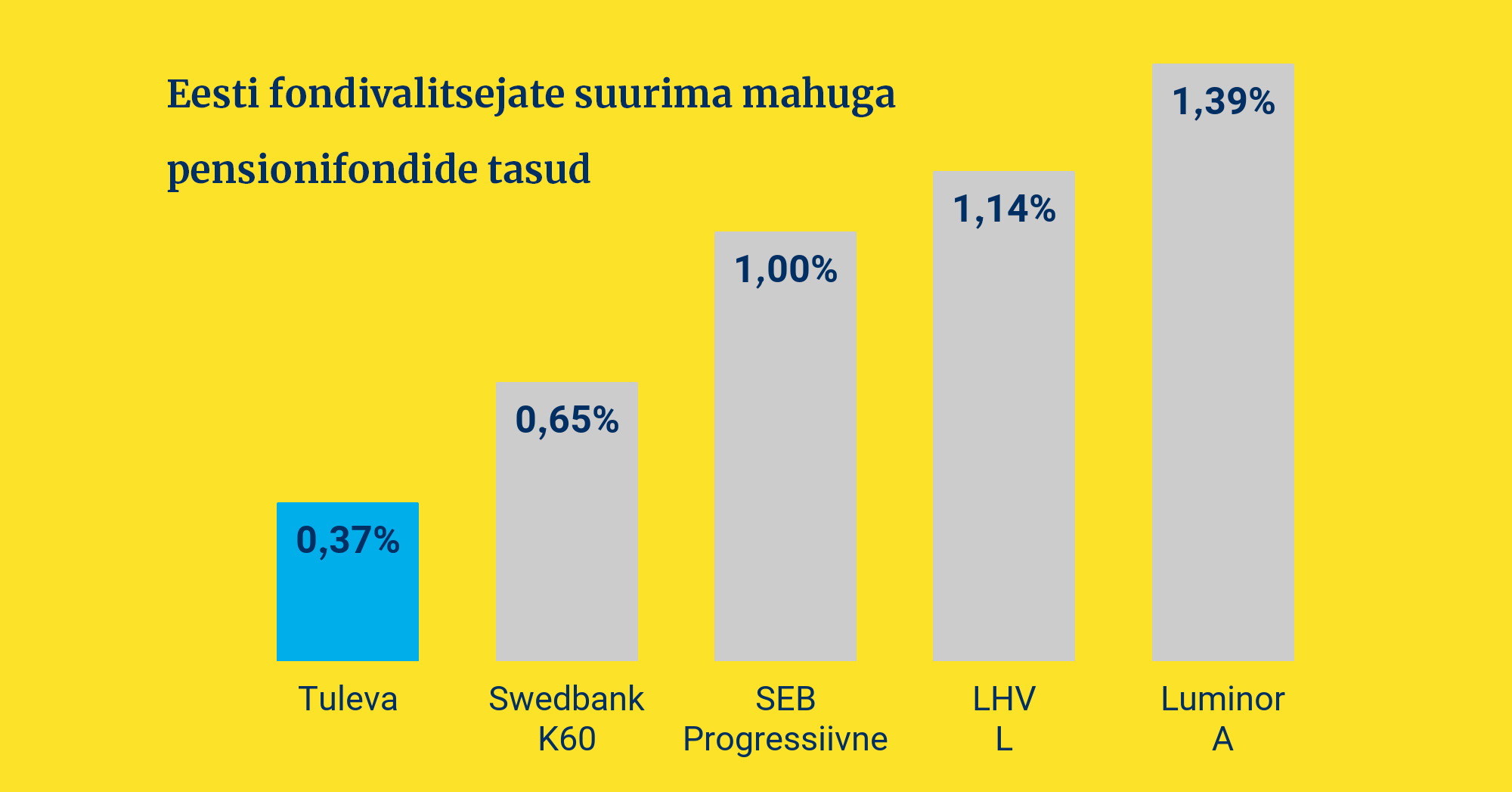

Ainult head fondid. Tulevas ei ole head tooted halbade vahele ära peidetud. On vahva, et tänaseks on ka pangad Tuleva eeskujul lisanud oma tootevalikusse mõistlikke, madala tasuga indeksifonde – paraku on nende huvides, et valdav osa klientidest maksaks vanades fondides kõrget tasu edasi. Ükski Tuleva klient ei maksa tasudeks rohkem kui 0,41%. (NB! Vaata täna kehtivaid Tuleva Maailma Aktsiate Pensionifondi tasusid siit ning Tuleva Maailma Võlakirjade Pensionifondi tasusid siit.)

Meie suurim fond on 0,37% tasuga Tuleva Maailma Aktsiate Pensionifond. (NB! Vaata täna kehtivaid Tuleva Maailma Aktsiate Pensionifondi tasusid siit ning Tuleva Maailma Võlakirjade Pensionifondi tasusid siit.) Võrdluseks: kõige suurem osa Luminori pensionifondide klientidest maksab 3,8 korda rohkem. LHV suurima fondi kliendid maksavad ka üle kolme korra kõrgemat tasu. SEB kõige suurema fondi kliendid maksavad tasudeks 2,7 korda rohkem ja Swedbankis 1,8 korda rohkem.

Kasv on tähtis. Mida suurem on meie fondide maht, seda väiksemad on kulud meie kõigi jaoks.

Me oleme esimeste tegevusaastatega õppinud, et heade fondide Eestisse toomisest ei piisa. Selleks et järjest rohkem kogujaid kaasaegsed, madala tasuga indeksifondid üles leiaksid, peame aitama infomürast ja reklaamidest läbi vaadata. Eestile on Tulevast seda rohkem kasu, mida rohkem inimesi meie abiga targalt ja järjekindlalt raha kogub.

Madalad tasud. Nagu öeldud, Tulevas kogumine läheb järjest soodsamaks ka edaspidi. See ei tähenda, et teiste fondivalitsejate valikust ei võiks ühelgi ajahetkel leida veel madalama tasuga fonde. Me Tulevas ei pea õigeks turunduse eesmärgil väiksemate fondide kulusid teiste klientide arvelt subsideerida.

Tänase seisuga on näiteks meie teise samba fondidega veidi veel madalamate tasudega turul kättesaadavad järgmised: aktsiafondidest Swedbank Pensionifond K1990-1999 Indeks, Swedbank Pensionifond Indeks ja SEB Pensionifond Indeks 100 ning võlakirjafondidest Swedbank Pensionifond K10. Kolmanda samba fondidest, millest lahkumine pole piiratud, on hetkel Tulevast natuke väiksema tasuga Swedbank III Samba Pensionifond Indeks. Need on kõik head valikud, mida tasub kaaluda, kui Tuleva mingil põhjusel ei meeldi.

Miks me ise Tulevas kogume ja seda ka lähedastele soovime? Meiega kogudes võib lihtsalt iga inimene kindel olla, et tema fondid on Eesti soodsaimate seas ja et tasud langevad ka tulevikus. Võib kindel olla, et vara tootlus ei jää kunagi maailmamajanduse kasvust kaugele maha. Ja võib kindel olla, et Tuleva töötajad ei püüa kliendile kunagi maha müüa mõnda kallist ja kehva investeerimistoodet.

Mida sina kohe täna teha saad, et pensionisammastest rohkem kasu saada?

Vaata oma pensionifondid üle ja hoolitse, et kogud ikka nii teise kui ka kolmandasse sambasse madala tasuga indeksifondis. Liikmeboonust teenid pensionisammastelt siis, kui need on Tulevas.

Enne aasta lõppu vaata üle kolmanda samba sissemaksed. Kui need jäävad alla 15% sinu aastatulust (ja ühtlasi alla 6000 euro), paiguta võimalusel raha juurde, et kevadel võimalikult palju tulumaksu tagasi saada.

Kui need asjad on korras, on sul väga head eeldused teise ja kolmanda sambaga tulevikuks korralik kapital koguda! Sisene oma pensionikontole.

(1) Tasude ja tootluse seose kohta on väga palju uuringuid. Minu lemmik on jätkuvalt maailma suurima fondide analüüsifirma Morningstari uurimus.

Seitse küsimust: kuidas teisest sambast rohkem kasu saada?

Teise samba pensionifondi vahetus ei maksa midagi ja võtab vähem kui 5 minutit. Mida on kasulik teada, et oma tuleviku jaoks kõrvale pandud rahast rohkem kasu saada?

Kas teisel sambal on ikka mõtet?

Jah. Kuni 1. jaanuarini 2024 suunati II sambasse 6% inimese brutopalgast. Sellest 2% panustas inimene ise ja 4% lisas sotsiaalmaksu arvelt riik. Alates 1. jaanuarist 2024 saab aga tõsta II samba sissemakse suuruse 2% pealt ka 4% või 6% peale, seejuures riik suunab sotsiaalmaksu arvelt lisaks veel 4%. Tänu maksueelisele on teine sammas tõhusaim Eestis kättesaadav tööriist raha kogumiseks.

Erinevalt esimesest pensionisambast on teise ja kolmanda samba pensionikontol päris sinu vara. Sa võid selle rahas välja võtta just siis, kui sinul tarvis läheb – vajadusel juba enne pensioniikka jõudmist. Sa võid ka pärast pensionile minekut vara fondis edasi kasvatada ja hoopis lastele pärandada.

Kui sa kogud teise sambasse, hoolitse lihtsalt, et sinu vara kasvaks madala tasuga indeksifondis. Miks? Sest pikaajalisel kogumisel on parimaks tootluse ennustajaks just madalad tasud.

Kui sa kogud täna juba madala kuluga indeksifondis, on kõik korras. Kui mitte, tee vahetusavaldus seni teise sambasse kogutud vara üle viimiseks ning valikuavaldus tulevaste sissemaksete ümber suunamiseks kohe ära. Täna ei ole enam mingit mõtet maksta pensionifondi tasudeks rohkem kui 0,5% aastas.

Sisene ID-kaardi, mobiil-ID või smart-ID abil oma pensionikontole ja vaata järgi, mis seisus su teine sammas on. Soovi korral saad samas kohe fondi vahetada ka ja see on sulle tasuta.

Mida teha, kui ma omal ajal teise sambaga ei liitunud?

Kui sa oled sündinud enne 1984. aastat ja sa polegi veel teise sambaga liitunud, alusta kogumist nüüd. Selleks sisene lihtsalt Tuleva lehel oma pensionikontole ja ava mõne hiireklõpsuga teine sammas. Kui teed seda enne novembri lõppu, hakkab raha juba jaanuarist sinu pensionikontole kogunema.

Võtsin raha teisest sambast välja. Mis edasi?

Kui sa tegid avalduse teisest sambast raha välja võtmiseks, siis tea, et sul on võimalus tühistada avaldus kuni kuu aega, ennem väljamakse realiseerimist. Avalduse tühistamine ei maksa midagi. See ei takista sul tulevikus vajadusel siiski raha välja võtmast.

Kui raha on sinu pangakontole juba välja makstud, saad teise sambaga uuesti liituda kümne aasta pärast. Täna hoolitse, et enne muude investeeringute kaalumist, kasutaksid ära maksuvabalt kolmandassesambasse kogumise võimaluse. Siin leiad vastused viiele praktilisele küsimusele kolmanda samba kohta.

Kuidas Tuleva teise samba fondidel läheb?

Kui Eestis tervikuna on teises sambas kogujate arv viimasel aastal viiendiku võrra vähenenud, siis Tulevas kogujate arv on järjekindlalt kasvanud. 2021. aastal tõi üle 6000 inimese oma teise samba Tulevasse. 2022. aasta lõpuks kogus meie teise samba pensionifondides kokku juba üle 28 000 inimese (uuendatud märtsis 2023).

Kui Eesti teise samba pensionifondide vara maht tervikuna lahkujate tõttu vähenevad, siis Tuleva fondide maht kasvab järjepidevalt. Eelmisel, 2022. aastal, oli Tuleva ainus fondivalitseja, kelle kogujate arv ja varade maht kasvasid. (1)

Me ei anna lubadusi, mida meie ega ükski teine fondivalitseja tegelikult täita ei suuda.

Meie tasud ei pruugi olla igal ajahetkel kõigist kõige madalamad, sest me ei subsideeri mõne üksiku toote kulusid teiste, liiga palju maksvate klientide enamuse arvelt. Aga Tulevas võid kindel olla, et sinu fond on soodsaimate seas ja et meie fondide tasud langevad ka tulevikus.

Meie fondi tootlus ei ole kindlasti igal ajahetkel kõigist fondidest kõige parem. Aga erinevalt vanadest pangafondidest võid Tulevas kindel olla, et sinu vara kasv ei jää maailmaturu keskmisest tootlusest kunagi kaugele maha.

Me ei peida soodsa tasuga indeksifonde vanade, kõrge tasu ja kehva tootlusega fondide vahele ära. Ja me ei püüa sind kunagi meelitada ostma mõnda kulukat, keerulist ja kehva investeerimistoodet.

Tasude andmed on uuendatud 24. oktoober 2023 seisuga.

(1) Pensionikeskuse andmetel, Tuleva arvutused.

Tuleva klienditugi leidis tunnustust

Sõbrad! Uhkeldan ühe väikese asjaga, mis tegelikult peegeldab Tuleva kogukonna jaoks suurt ja olulist asja.

Help Scout – platvorm, mida kasutame liikmete ja klientidega e-kirja suhtluse haldamiseks, kuulutas täna Tuleva “Customer Service Awards” vääriliseks. Nende andmed näitavad, et tuhandetest Help Scoutiga kliendituge korraldavatest ettevõtetest oleme 25 kõrgeima rahulolu skooriga inimestele suunatud ettevõtte seas!

Kes on meiega [email protected] aadressil suhelnud, on saanud meid hinnata skaalal “suurepärane”, “ok”, “kehv” (great, ok, not good). Sel aastal hindeid andnud inimestest on tervelt 94 protsenti hinnanud oma kogemust “suurepäraseks”!

Ma olen veendunud, et see näitab vähemalt sama palju Tulevas kogujate kogukonna konstruktiivset ja toetavat suhtumist Tuleva tiimi kui meie liikme- ja kliendisuhtluse kvaliteeti. Aga me tõesti pingutame selle nimel, et iga inimese küsimused saaks mõtestatud vastused ja liikmete ideed-ettepanekud tõsiselt arvesse võetud.

Meil on kindel põhimõte: Tulevas vastavad küsimustele kõik töötajad eesotsas minu ja teise juhatuse liikme Mariga. Pole roboteid ega robotlikku kõnekeskust. Ainult nii saame olla veendunud, et me tõesti saame aru, mis on meie inimeste vajadused ja takistused raha kogumise eesmärkide saavutamisel.

Sellest aastast on siiski üks asi muutunud. Telefoni- ja e-maili suhtlust koordineerib nüüd kontorijuht Pirje Keeroja, kes liitus meie tiimiga jaanuaris. Tema vastab ise järjest suuremale osale küsimustest ja hoolitseb, et teised tiimikaaslased spetsiifilisemad probleemid mõistliku ajaga ära lahendaksid.

Täna on hea põhjus esile tõsta Pirje kiiret õppimisvõimet, järjest tugevamaid teadmisi ja siiralt hoolivat suhtumist. Aitäh, Pirje!

Ja nagu ikka: kui sul on küsimusi või mõtteid, ära kõhkle meile märku andmast. Kirjuta [email protected] või helista 644 5100.

Miks ma oma teise samba vara kasvatamiseks pensioni investeerimiskontot ei kasuta?

Minu meelest pole pensioni investeerimiskontol erilist jumet ühel lihtsal põhjusel: teise sambasse läheb nii väike osa meie sissetulekust, et tark on paigutada see maailma aktsiaturgudele võimalikult väikese aja- ja energiakuluga. (NB! Uuri 2024. aastast loodud teise samba sissemakse suuruse tõstmise võimaluse kohta.)

Selleks on lihtsaim ja tõestatult tõhus viis koguda madala tasuga indeksifondis, mis kasvatab iga kuu järjepidevalt minu osalust maailma suurimates ettevõtetes. Nii kasvab mu vara koos maailmamajandusega. Mina saan keskenduda teistele asjadele, millel on mu elurõõmule kordades suurem mõju.

Pensioni investeerimiskonto on ju esmapilgul vahva võimalus neile, kes tahaks ise investeerimisotsuste tegemises kätt proovida. Aga siis tuleb meelde, et teise sambasse läheb iga kuu ainult 6% suurune summa brutopalgast. Ma pigem suhtuksin sellesse rahasse kui oma investeerimisportfelli väikesesse, aga tugevasse vundamenti. Teise samba varaga PIK-is uitamise asemel tegeleksin sellega, kuidas vundamendi peale maja ehitada.

Teisisõnu: alustaksin lisaks teisele sambale maksueelisega kogumist kolmandas sambas ja otsiksin võimalusi, kuidas oma sissetulekut suurendada, et tulevikus oleks rohkem, mida investeerida.

Teine sammas on sinu investeerimisportfelli vundament. PIK-is uitamise asemel tegeleksin sellega, kuidas vundamendi peale maja ehitada.

Mis see pensioni investeerimiskonto (PIK) üldse on?

See on uus võimalus neile, kes soovivad oma teise samba raha ise investeerida. Pangas avatud pensioni investeerimiskontole saad teise samba säästude eest osta aktsiaid, võlakirju, investeerimisfonde. Kui tahad, võid sellel kontol oma vara ka lihtsalt rahas hoida. Igakuised sissemaksed ja raha väljavõtmine pensioni investeerimiskontolt käib täpselt samade reeglite järgi nagu teise samba pensionifondistki.

Kolm asja, millega pensioni investeerimiskontot kaaludes arvestama peab:

1. Raha on vähe.

Teise sambasse läheb kokku ainult 6% sinu palgast. See pole tähtsusetu summa, aga rikkaks sellega ka ei saa. Nagu ütleb Tuleva asutaja Jaak Roosaare: kui sinu peamine sääst ongi teine sammas, siis tasub selle keerutamise asemel hoopis fookus panna uute sissetulekute tekitamiseks.

2. Head tooted on kehvade vahel peidus.

Investori probleem ei ole täna enam see, et madala tasuga häid investeerimisvõimalusi poleks. Ka PIK-i kaudu saab kindlasti leida mõne investeerimisvõimaluse, kus sinu kogukulu laiapõhjalises aktsiafondis on isegi mõni sajandik protsendipunkti (0,01%) madalam kui teise samba indeksifondides (1).

Lihtsalt need tooted on sadade kõrge tasu või ebamõistlikult kõrge riskiga toodete vahel peidus. Ostu-, haldus-, tehingu- jm tasude kokku arvutamine ning võrdlemine on ütlemata keeruline. Võibolla on sinu hobi investeerimistoodete tingimuste põhjalik analüüs? No miks mitte. Ma ise kahtlustan küll, et sel juhul leiad targemaid ja tulusamaid viise oma aja sisustamiseks kui PIK-i hinnakirjades sobramine.

3. Enamikule tähendab PIK kõrgemat riski.

Teine sammas on sinu finantsmaja vundament, seega tasub mõelda ka riskile. Seadus nõuab teise samba pensionifondidelt portfelli väga head hajutamist. Finantsinspektsioon ja riiklik tagatisfond tagavad, et koguja ei pea muretsema fondivalitseja äririskide pärast.

Pensioni investeerimiskontole need riski maandamise nõuded ei laiene. Esialgsest statistikast paistab, et PIK-i suunatud raha ei lähe enamasti laiapõhjalistesse indeksifondidesse, vaid üksikute ettevõtete aktsiatesse või kitsa ärisektori/ piirkonna fondidesse (2). See ei ole enamiku kogujate jaoks mõistlik risk.

Kui sul siiski on PIK-i vastu suur huvi, loe Tuleva liige Taavi Pertmanni analüüsi LHV pensioni investeerimiskontost tema RahaFoorumi blogis. Taavi ise küll on samuti nentinud: “kui su eesmärk on teenida võimalikult suurt tootlust, siis ei. Vigu teha on väga lihtne ja üsna kerge on sattuda ebamõistlikult kallite toodete otsa, mille tulemused jätavad tublisti soovida.”

Endine Danske fondijuht Märten Kress seevastu on otsustanud oma raha PIK-i kaudu investeerida – tema valikutest saad lähemalt lugeda Dividend Investori blogis.

Mida mina oma teise sambaga teen ja mida sina võiksid teha?

Mina kogun ikka rahulikult Tuleva Maailma Aktsiate Pensionifondis edasi. Lisaks panen muidugi iga kuu nii palju kui võimalik Tuleva III Samba Pensionifondi.

Kui sa juba kogud madalate kuludega indeksifondis, polegi tarvis midagi teha. Aga kui su teine sammas tiksub ikka veel mõnes vanas kõrge tasuga pangafondis, tegutse kohe. Pensionifondi vahetus on tasuta ja võtab ainult mõne minuti.

Kui tahad midagi oma finantstuleviku jaoks veel teha, pane enne aasta lõppu käima ka kolmas sammas. Kui sa juba kogud kolmandas sambas, vaata üle, kas saad sissemakset suurendada. Sel aastal tehtud sissemaksetelt kingib Maksuamet sulle juba kevadel tulumaksu tagasi.

Kuidas PIK-i suunatud raha pensionifondi tagasi tuua?

Ootel oleva seni kogutud II samba vara PIK-ile kandmise avalduse saad oma pensionikontole logides tühistada. NB! Seejärel veendu ka, et sinu edaspidised maksed laekuksid ikka pensionifondi, mitte PIK-ile. Selleks vaata sealsamas oma pensionikonto üle ja kui Tuleva pensionifond juba pole valitud, tee valik ära.

Kui oled oma raha juba jõudnud PIK-i kontole suunata ja seal investeeringuidki teinud, siis tagasi pensionifondi vahetamiseks pead kõigepealt panga kaudu oma PIKi investeeringud maha müüma ja seejärel sealsamas pangas tegema avalduse PIKil oleva raha ja tulevaste maksete pensionifondi suunamiseks.

(1) Ma tegin proovi ja leidsin artikli kirjutamise hetkel pankade lehekülgedelt kaks võrreldavat viisi kuidas PIKi abil oma teise samba raha regulaarsete maksetega globaalsesse indeksifondi suunata: Swedbanki kaudu 85% Robur Global Access fondi ja 15% Robur Emerging Markets Index fondi (kogukulu investorile 0,33% aastas) ja LHV kaudu Vanguard FTSE All-World ETF-i (kogukulu investorile minu arvutuste järgi 0,37% aastas).

(2) Selle järelduse tegin LHV PIK-i september 2021 populaarsemate investeeringute ülevaadet lugedes.

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.