Neli aastat tagasi koos viimase kogumispensionide reformiga tekkis võimalus investeerida oma II samba vara väljaspool pensionifonde. Seda võimalust nimetatakse pensioni investeerimiskontoks (PIK). Tänaseks on PIK-i kaudu võimalik investeerida ka laiapõhjalisse maailma aktsiate indeksifondidesse ning teha seda isegi veidi odavamalt kui Tuleva või mõne muu pensionifondi kaudu. Ent sellegipoolest mina oma II sammast PIK-i ei vii ja sõbrale seda ka ei soovita.

Pensioni investeerimiskonto

Kõigepealt tuletame meelde, mis asi see PIK üldse on? See on võimalus neile, kes soovivad oma II samba raha eest ise investeeringuid teha. Pangas avatud pensioni investeerimiskontole saad II samba säästude eest osta üksiksaktsiaid, võlakirju ja investeerimisfonde. Kui tahad, võid sellel kontol oma vara ka lihtsalt rahas hoida. Igakuised sissemaksed PIK-i käivad täpselt samade reeglite järgi nagu II samba pensionifondis, aga väljamaksetel on mõned olulised erinevused. (1)

Millised on tasud?

Nagu paljude investeerimistoodetega, on PIK-i tasud oluliselt keerulisemad kui pensionifondil ja sõltuvad sellest, kuidas toodet kasutada. Äsja tuli LHV välja ühe olulise muudatusega: alates järgmisest aastast kaovad neil ära PIK-i tehingutasud ning need asenduvad ühetaolise haldustasuga, mis sõltub koguja II samba vara mahust.

Seega, nüüd on LHV PIK-i tasusid otseselt võimalik võrrelda pensionifondide (näiteks Tuleva) jooksvate tasudega. Näiteks, alates järgmisest aastast on LHV PIK-i kaudu võimalik koguda II sammast globaalses indeksfondis kogukuluga 0,18% aastas (kasutan nende pakkumises olevat Amundi Prime All Country World UCITS ETF-i (sümbol WEBN). See on 0,11 protsendipunkti ehk 11 eurot iga 10 000 euro vara kohta aastas odavam kui Tuleva fondis kogumine. Tuleva liikmed saavad tasust 0,05 protsendipunkti kapitalina tagasi ehk siis meie jaoks on vahe 6 eurot. Eeldusel, et see on ainus investeering PIK-i kaudu.

Kas peaks vahetama?

Mina kogun rahulikult Tuleva Maailma Aktsiate Pensionifondis edasi.

Eelmisel aastal tõstis üle 40% meie II samba kogujatest oma maksemäära, samal ajal kui ülejäänud fondivalitsejate juures oli see näitaja 10% juures.

Selle aasta algusest on Eestis alustanud III sambasse kogumist 6000 inimest ja nendest tervelt 4000 on teinud seda Tulevas. Ligi 40% kõigist III samba sissemaksetest teevad meie III samba fondi kogujad.

Viimase viie aastaga on vara meie pensionifondides tootnud keskmiselt 12% aastas, samal ajal kui Eesti II samba keskmine tootlus on olnud napilt 7% aastas. (3)

Ja kogu selle tegevuse juures on meie tasud kordades madalamad kui teiste fondivalitsejate juures keskmiselt. Meil ei ole hea valik paljude kehvade valikute vahele ära peidetud. Meil ongi ainult head valikud. Sest Tuleva huvid on kogujate huvidega joondatud.

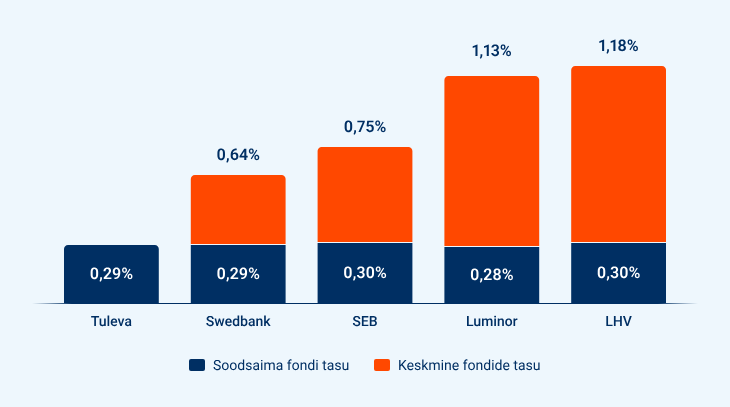

Graafikul on pensionifondide varade mahuga kaalutud keskmised jooksvad tasud ning kõige väiksema tasuga pensionifondi tasud fondivalitseja kaupa. Andmed seisuga 27.11.2025.

Mida oma kogumises muuta?

Seetõttu on ainsad muudatused, mida ma üldse kogumises teinud olen alates Tuleva käivitamisest need, et esimesel võimalusel alustasin maksimaalsel määral kogumist ka meie III samba fondis ning tõstsin oma II samba sissemakse 6% peale. Miks nii?

Ma olen jätkuvalt kindel, et need sammud (vali madala tasuga laialt hajutatud indeksfond, suurenda II samba makset ja pane III sammas täis) tasub kindlasti oma tuleviku kindlustamiseks enne ära teha, kui hakkad PIK-iga katsetama. Tee need kohe ära, sest mida varem alustad, seda vähem pead sama tulemuse saavutamiseks pingutama.

Aga kui sul on need sammud kõik tehtud ja ikkagi tunned suurt huvi PIK-i vastu, pea meeles järgmist:

Ära võta tarbetut riski, mille eest preemiat ei maksta. LHV ülevaate järgi on levinumateks investeeringuteks PIK-il üksikaktsiad ja kitsa geograafilise või sektori suunitlusega fondid. Globaalne hajutamine on üks väheseid tasuta lõunaid finantsmaailmas ja see, kes seda ei kasuta, jätab raha lauale.

Tasud on tootluse vaenlased. PIK-i valikute hulgas on lisaks mõnele madala tasuga indeksfondile ka hulk kõrge tasuga fonde. Ära vali kogemata valet fondi.

Muuda investeerimine automaatseks. Täna on PIK-i kantud rahast 20% kontol jõude seismas (2). See raha ei teeni tootust ja seda näitab ka PIK-i investeeritud varade keskmine tootlus, mis on alla jäänud isegi Eesti pensionifondide keskmisele, rääkimata maailmaturust.

🎧 Salvestasime samal teemal ka Tuleva Taskuhäälingu saate, mida saad kuulata näiteks Spotify’st või Apple Podcastist.

(1) Kui PIK-ist saab ühekorraga raha välja võtta samamoodi kui pensionifondist, siis tulumaksuvabalt regulaarsete väljamaksetega ehk fondipensioni kaudu raha kättesaamiseks pead enne PIK-i kogunenud raha viima mõnda pensionifondi.

(3) Pensionifondide tootlusi saab võrrelda pensionikeskuse lehel. Oma isiklikku II ja III samba tulemust saad vaadata ja võrrelda teiste fondide, maailmaturu ja inflatsiooniga Tuleva veebis sisselogides.

Artiklis on uuendatud Tuleva tasusid 1. detsembril 2025, alates millest on meie fondide tasud 0,29%.

Tuleva VI sprindi päevik: täiendava kogumisfondi mootor tööle

Jaanuaris 2017 kogunes viis verinoort IT-inseneri Tuleva kontorisse, et järgneva nädala jooksul midagi asjalikku valmis ehitada. Sellest sai alguse üks ägedamaid töövorme, mida mina seni oma karjääris olen kasutanud. Pärast mitmeaastast pausi tegime just uue sprindi ja ehitasime valmis meie uue kogumisfondi mootori.

Taustaks: IT-sprint, kus mujal töötavad arendajad tulevad nädalaks Tuleva kontorisse midagi ehitama, ei olnud Tuleva äriplaanis. Sattusime sellise töövormi peale olude sunnil, kuna muud variandid tundusid kehvemad. Huvi korral loe juurde esimeste sprintide päevikuid.

Seekordne sprint algas juba pühapäeva õhtul rebitud sealiha takode ning nädala planeerimisega. Ka osalejate tehniline onboarding sai juba nädala varem tehtud. Nii läks töö esmaspäeval käima justkui polekski tegemist esimese tööpäevaga uues kohas. Esimesed kolm sprindipäeva möödusid nii kiirelt, et ei jõudnud ühtegi märget päevikusse teha.

Neljapäev: kuus aastat ilma sprindita

„Täna saame asja tööle,” on Erik sprindi neljandal päeval lõunasöögile suundudes veendunud. Ehitame VI sprindil Tuleva täiendava kogumisfondi tehnoloogilist platvormi. Reedeks peab olema võimalik meie veebilehe kaudu kanda päris raha hetkel veel mängufondi kontole ning süsteem peab õigel hetkel lisama õige arvu mängufondi osakuid sinu kontole. Osakute register peab igal ajahetkel klappima ja maksed fondi jõudma.

Ülesande kallal pusib kuus arendajat ja üks disainer. Erik on meil vana tuttav ja korra juba sprindil käinud. Päevatööna veab ta Codeborne-i. Vootele arendab energeetikaturu rakendusi, Samuel ehitab arvutimänge ning Hendrik parandab Wise-is maksete kogumist. Lisaks muidugi ka meie enda tiimist Erko, Sander ja Taimar. Pole vaja vist lisada, et kõigi osalejad koguvad oma II ja III sammast Tulevas.

Tuleva V sprindist on möödunud üle kuue aasta. Meie kogujate arv on selle ajaga kasvanud vähem kui 10 tuhandelt inimeselt 80 tuhandeni ja varade maht 150 miljonilt eurolt 1,3 miljardini. Kuidas me siis vahepeal hakkama saime?

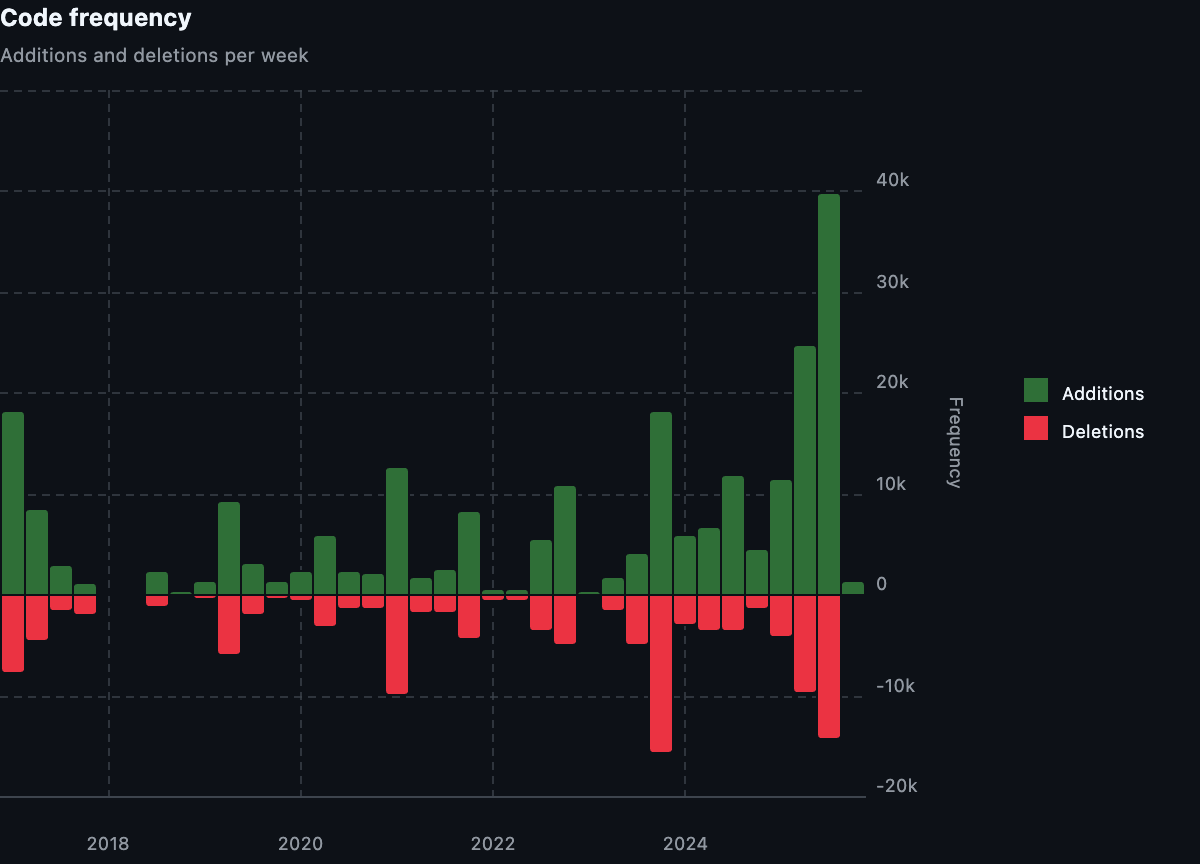

Põhimõtteliselt nii, nagu enamik ettevõtteid: võtsime häid inimesi täiskohaga tööle. Kõigepealt liitus meiega toote- ja tehnoloogiajuht Erko, siis kasutajakogemuse spetsialist Minna, disainer Taimar ja arendaja Sander ning püsiva freelancer’ina Jordan. Kui varem vaheldusid üksikud aktiivsuspuhangud pikkade vaikusperioodidega, kus ühtegi rida koodi ei lisandunud, siis viimased poolteist aastat on toimunud arendustöö iga päev.

Graafikul on meie peamise teenuse onboarding-service koodi lisamiste ja kustutamiste statistika.

Aga kahjuks suudab Tuleva palgal hoida vaid paari IT-spetsialisti. Samas ma tean, et meie liikmete hulgas on kümneid või isegi sadu väga häid spetsialiste, kes tahaksid Tuleva ehitamisele kaasa aidata. Minus süveneb järjest enam tunne, et ühe inimese palkamisega jääb 10 liiget ilma võimalusest meie arengusse panustada.

Kogukonna panustamine ei ole meile nice-to-have feature, vaid meie olemus. Me tegutseme koos Tuleva liikmetega, mitte nende kohal. Meie kapital on horisontaalne, inimeste-vaheline usaldus, mitte taevasse ulatuvad pangahooned, 170 aastat tegutsemisajalugu Rootsis ega ka mitte miljardiline valuation. See usaldus põhineb päris inimeste kogemusel koos töötamisest. Ma olen üsna kindel, et see usaldus on meie peamine tugevus, olulisem veel, kui madalad tasud või passiivne investeerimine.

Seepärast jõuame Erkoga suve lõpuks järeldusele, et aeg on tagasi liikuda oma juurte juurde ja raske südamega lepime tootetiimiga kokku töölepingute lõpetamise. Edasi siis sprindid ja vahepealsetel perioodidel peab Erko hakkama saama ilma püsiva tiimita.

…

Nii, täna veel asja siiski tööle ei saa.

Reede: show, don’t tell

Sprindi viimane päev on ikka pingeline. Kell 15.00 on lõpp. Seejärel on demo, kus tuleb näidata, mis töötab. 95% valmis ei ole veel valmis. Seepärast ongi ärevus kõrge.

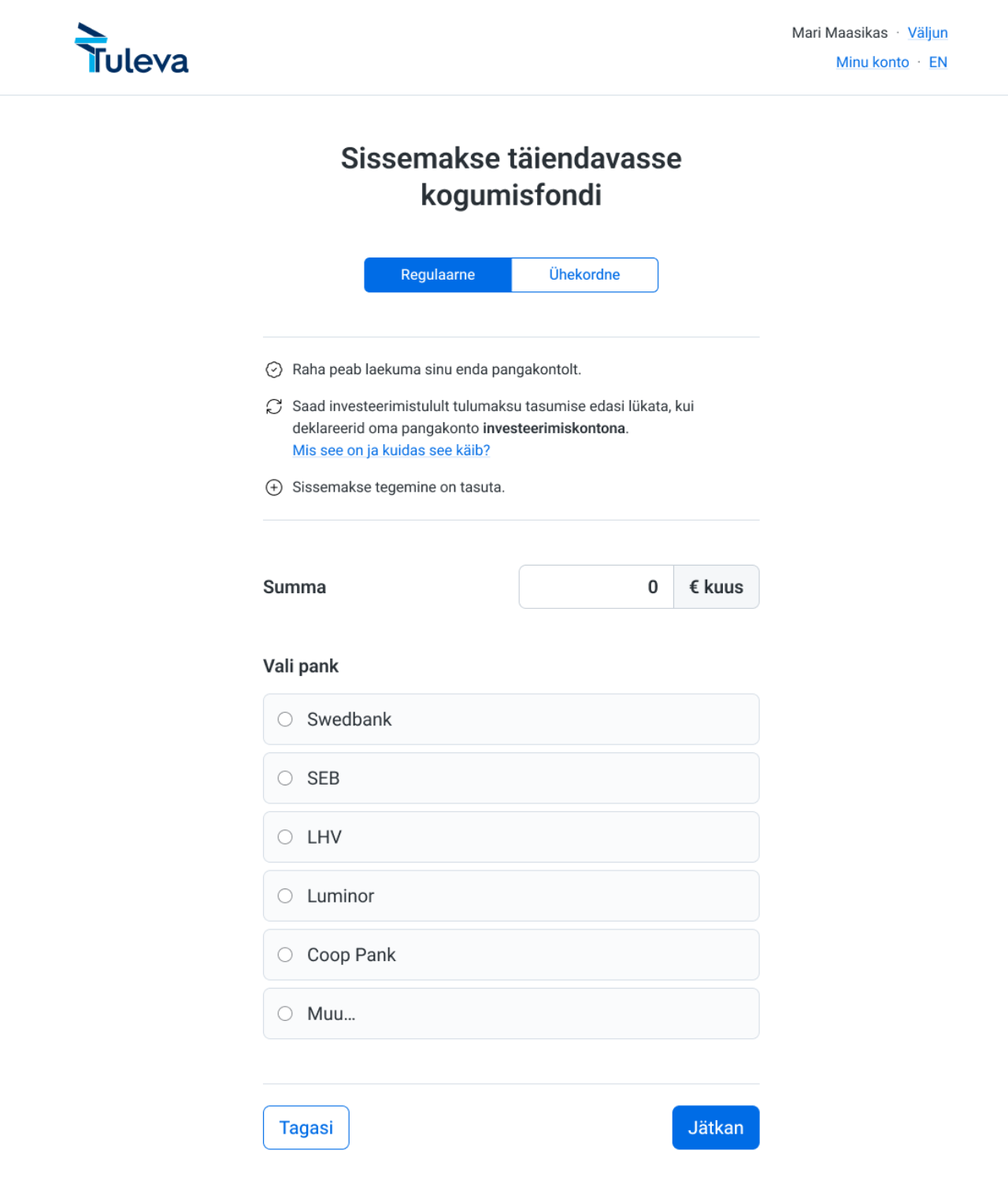

Aga demo läheb just nii, nagu peab. Igaüks saab Tuleva lehel sisse logides kanda euro või paar meie fondi mängukontole ja mõne aja pärast ilmuvad osakud „automaagiliselt” päris kontole. Ja need, kelle makse oli vigane, saavad automaatselt raha tagasi. Töötab!

Nii näeb välja Tuleva kontol sissemakse tegemine.

Kui tahad näha, mida täpselt arendajad sprindiga tegid, siis meie kood on Githubisopen source’inakõigile näha.

Retro: pulling tasks

Lõpetame nädala retroga, sest tahaks ju järgmine kord veelgi paremini teha. Olen teadlik, et arendajad ei pruugi alati kõige jutukamad olla, seepärast suundume lähimasse Telliskivi baari. Probleemi siiski avatusega pole – laud täitub kibekähku erivärviliste märkmepaberitega. Läbisegi kasutame mad–sad–glad või start–stop–continue tähiseid, et nädalat kokku võtta.

Mind on alati võlunud, kui põhjalikult sprindil käinud arendajad nädala tööd ja keskkonda analüüsivad. Saan teada, mida tähendab „kitsas köök” või miks Redux ei ole enam see vinge tööriist, millega hea front-end arendaja tahaks toimetada.

Erko, Erik ja Vootele valivad endale järgmisi ülesandeid.

Kui välja toodud kitsaskohad on pea alati erinevad, siis positiivne langeb sprindist-sprinti kokku: võimalus nädal aega järjest lahendada huvitava ja ise-organiseeruva arendajate tiimiga konkreetne ülesanne; kitsas skoop; end-to-end arendus, mis päädib live-demoga; task pulling, mitte pushing; kõik samas ruumis. Need on asjad, mis lubavad ülesannet nautida.

See meenutab mulle Tuleva alguspäevil loetud Jim Collins’i raamatut „Good to Great”, kus on kirjas: „Expending energy trying to motivate people is largely a waste of time. If you have the right people on the bus, they will be self-motivated. The real question then becomes: How do you manage in such a way as not to de-motivate people?”

Meil olid selgelt õiged inimesed bussi peal. Nad tulid sprindile selleks, et endale parem toode ehitada. Sprindi vorm on hea võimalus vältida asju, mis motivatsiooni tapavad.

Järgmine sprint juba kalendris kirjas

Tuleva VII sprint toimub 1.–5. detsembril. Selleks ajaks loodame, et meie fond on finantsinspektsioonis ka ära registreeritud. Siis saame järgmisel sprindil teha ära täiendava kogumisfondi onboardinguja väljamakse osa, et sprindi lõpuks saaksime juba päris raha päris fondi kanda. Anna meile teada, kui tahad ka osaleda!

Tuleva III sammas: 6 aastat ja 400 miljonit

Jälle uus piir ületatud: Tuleva III Samba Pensionifondi vara maht ületas oktoobri alguses 400 miljonit eurot. Kuue aastaga oleme kasvanud nullist Eesti suurimaks III samba fondide valitsejaks.

Kui me 2019. aastal oma III samba fondi lõime, oli III sammas vajunud justkui varjusurma. Pole ime, sest pankade ja kindlustusfirmade III samba toodete kõrged tasud, tarbetu infomüra muutsid selle kasutamise raskeks.

Täna kogub III sambas juba iga viies palgasaaja ja oktoobri alguses kerkis III samba fondide varade kogumaht üle 1 miljardi euro. Eriti hea meel on mul aga selle üle, et meie kogujatele kuulub sellest ligi40%. Sellega oleme Eesti suurim III samba pensionifondide valitseja.

Meie III sammas on Eesti suurim! Graafikul on III samba fondide maht fondivalitsejate kaupa. Kuna suur osa III samba sissemaksetest tehakse aasta lõpus, siis on oodata veel 2025. aasta juures kasvu. Allikas: pensionikeskus, 6.10.2025.

See on hea tõestus, et kui toode on arusaadav ja õiglane, siis inimesed kasutavad seda.

Mis on meie „salaretsept“?

Tuleva asutajad on algusest peale kindlad olnud, et inimeste finantskirjaoskuse parandamise asemel peaksime hoopis meie finantssektoris õppima inimkeeles rääkima. Ma ei nõustu levinud väitega, et inimesed ei hooli oma tuleviku kindlustamisest. Hoolivad küll, aga finantssektor ei suuda või ei taha seda inimesele lihtsaks ja arusaadavaks teha. Tõenäoliselt on meil see Tulevas õnnestunud paremini kui pankadel.

Mida me siis teistmoodi teeme? Esiteks, me ei aja inimesi segadusse. Meil ei ole hea ja teaduspõhise strateegiaga toode kümnete muude pakkumiste vahele ära peidetud. Pikaajalise tulemusliku kogumise retsept on lihtne:

alusta vara,

kasuta ära maksusoodustusega võimalused enne, kui mujale investeerid,

kogu madala kuluga aktsiafondis,

ja püsi kursil nii headel kui halbadel aegadel.

Finantsmaailm on täis infomüra, mis halvab otsustusvõime, seepärast oleme teinud valiku võimalikult lihtsaks.

Tõenäoliselt aitab meie edule kaasa ka näiteks see, et oleme aidanud meie kogujatel IIIsammas enda jaoks ümber raamistada. IIIsammas ei ole ju surmigav pensioniks kogumine. See on tegelikultinvesteering, mis tänu maksusoodustusele pakub kogumisel vinget võimendust ning seepärast kasutabki iga mõistlik investor selle võimaluse esmajärjekorras ära.

Kuidas meie kogujate vara kasvab?

Tuleva III samba edu taga pole vähem tähtis, et meie kogujate vara on teeninud head tootlust – oluliselt paremat, kui pankade vanades fondides. (1) Hea tootluse on toonud see, et me investeerime indeksfondi ehk hajutame oma vara maailma kõige edukamate ettevõtete aktsiate vahel ning nii saame hoida fondi tasud võimalikult madalad. Mida vähem peame kogujatena maksma tasudeks, seda rohkem jääb meile endale alles. Pangad ei taha seda eriti tunnistada, sest kõrged tasud aitavad ju neil kasumit teenida.

Me ei karda aktsiaturgude lühiajalisi kõikumisi, sest kogujale on tähtis kõrge tootlus tema tööelu jooksul kokku. Kuigi mineviku põhjal ei saa lubada, mis juhtub tulevikus, siis kõige paremad eeldused hea tootluse saamiseks on just madala tasuga aktsiafondis ning seda on näidanud ka Tuleva kogujate vara kasv.

Kuigi keskmine vara III samba kontodel on veel väike, ei näita see suurt midagi. Palju olulisemad on hoopis kaks teist asja. Esiteks, et kuigi meie keskmine IIIsamba koguja panustab täna veel 6% palgast, siis aasta-aastalt on meie hulgas järjest rohkem sissemaksete maksimeerijaid.

Seepärast pole juhus, et meie kogujate seas on täna juba üle 6000 inimesel kogunenud II ja III sambasse kokku üle 50 000 euro. Nende inimeste arv kasvab mühinal, sest kõige suurem tõenäosus rohkem vara omada on ikka neil, kes teevad regulaarselt tublisid sissemakseid. Lisaks III samba maksimeerimisele on nad tõstnud oma II samba sissemakseid, sest ka neile sissemaksetele laieneb tulumaksusoodustus.

Seepärast ei ole suure kontojäägiga kogujate seas ainult väga kõrge sissetulekuga, vaid nende hulgas on ka keskmist palka teenivaid töötajaid. Tulumaksusoodustus aitab ikka neid, kes ise panustavad.

Graafikul on III samba sissemaksed fondivalitsejate kaupa. Allikas: pensionikeskus, 2024.

Samamoodi edasi!

Kuue aastaga oleme koos suutnud anda III sambale hoo sisse – see pole enam vähestele sobiv nišitoode, vaid võimsa maksusoodustusega paindlik investeerimistööriist paljudele. Tänud, et kogud koos minuga. Ja palju õnne meile kõigile!

(1) III samba fondide tootlusi saad võrrelda pensionikeskuse lehel. Pea meeles, et alati tasub vaadata võimalikult pika aja tootlust. Ja kui tahad näha, kui palju sina oled teeninud, siis logi sisse kas Tuleva lehel või pensionikeskuse kaudu oma kontole ning vaata personaalset tootlust.

Kes maksab minu II sambasse?

Hea on loota ainult iseendale, aga pikaajalisel edukal kogumisel on enamikul meist vaja abimehi. Meie väljamõeldud tegelane Laura on kogunud II sambasse lisaks enda panustele ka riigi maksulisa ja tubli tootluse.

Uuendasin just “Laura rikkaks” blogipostitust ja mu silm jäi arvutuste juures pidama tõsiasjal: maksud ja tootlus on kaks abimeest, ilma milleta peaks Laura ikka hullupööra rohkem teenima selleks, et tal tulevikus koguneks piisavalt kapitali. Näiteks võib Laura 7-aastase kogumise järel tõdeda, et vaid viiendik tema II samba fondi kogunenud rahast on tema enda sissemakse. Ülejäänu on tootluse ja maksude panus.

Graafikul on Laura II samba väärtus allikate kaupa 2025. aasta lõpu seisuga. Laura alustas tööd ning ka kogumist 2017. aastal madala tasuga Tuleva II samba aktsiafondis. Tema brutopalk oli 2017. aastal 1900 eurot ja on kasvanud 3% aastas. Kaheksa ja poole aastaga on tal II sambasse kogunenud kokku ligi 22 500 eurot: sellest umbes 4600 eurot on ta panustanud ise oma palgast, 1200 € on tulnud tulumaksuvõidust; ligi 9200 € on suunanud riik Laura makstavalt sotsiaalmaksust ning ligi 7400 € on andnud maailmaturgude tootlus. Arvutused leiad siit tabelist.

Süsteem aitab neid, kes ennast ise aitavad

Nagu õpetlikus muinasjutus, ei teinud abimehed päris niisama Laurale kingitust, vaid Laura pidi ikka ise ka mõned olulised sammud astuma.

Kõigepealt, Laura vahetas oma vana kõrge tasuga fondi madala tasuga indeksfondi vastu niipea, kui see võimalikuks sai. Nii on tema vara tootnud keskmiselt 2–3% aastas rohkem kui vanades pankade pensionifondides. (1)

Selline tootluse vahe pole garanteeritud, aga see pole ka juhus. Finantsturgude andmed näitavad üheselt: aktsiad toodavad pika aja jooksul rohkem kui võlakirjad, ja madala tasuga fondid toodavad paremini kui kõrge tasuga fondid. (2)

Teiseks, Laura maksimeeris paari lihtsa sammuga oma säästumäära. Vaikimisi suunab Eesti kogumispensionide süsteem sinu palgast kõrvale 2%, millele riik lisab sinu makstud sotsiaalmaksust 4%. (3) Laura hakkas kohe tööle asudes säästma 15% oma palgast III sambasse ja tõstis eelmise aasta lõpus ka II samba sissemakse 6% peale.

Kui see on nii lihtne, miks siis kõik ei kogu nagu Laura?

Kõik ei säästa, aga päris paljud küll. Täna kogub juba iga kolmas II samba koguja madala tasuga indeksfondis. (4) Tuleva II sambas kogujatest on juba 40% tõstnud oma II samba panust ning ligi 40 000 inimest teeb sissemakseid ka III sambasse.

Seepärast pole juhus, et kaheksa aastat tagasi, kui Tuleva alustas, oli kogu Eestis vaid üksikute inimeste II ja III sambasse kogunenud üle 50 000 euro. Täna on ainuüksi Tulevas selliseid kogujaid juba ligi 6000.

Graafikul on kujutatud Tuleva kogujate arv 2018, 2021 ja täna, kelle vara väärtus Tuleva II ja III samba pensionifondides ületab 50 000 euro piiri. Allikas: Pensionikeskus, arvutused: Tuleva.

Üks maailma edukamaid investoreid Warren Buffett on öelnud, et investeerimisel edukas olemiseks ei pea olema hiiglama tark või kõike õigesti tegema. Piisab kui teed 1–2 asja õigesti, eeldusel, et sa liiga palju vigu ei tee. Õigete abimeeste valimine on lihtne viis, kuidas asju õigesti teha.

Üks kõige suuremat kasu toov samm on II samba sissemakse tõstmine. Kui sul on see tegemata, siis tee lihtne avaldus ära enne 30. novembrit. Nii võidad juba järgmisel aastal tulumaksu arvelt sadu eurosid.

Loen alguspunktiks Tuleva II samba pensionifondide käivitamise mais 2017. Vaata ise oma andmetega, kui palju oleks sinu tootlus olnud mõnes vanas pangafondis võrreldes indeksfondidega. Mina võrdlesin andmeid Tuleva Maailma Aktsiate Pensionifondi ning viie suurima aktiivselt juhitud fondi vahel 23.09.2025.

Maailmaturgude pikaajalise tootluse võrdluseks kasutan Dimson, Marsh ja Stauntoni andmebaasi, mille põhjal avaldab UBS kord aastas ülevaate. See näitab, et aktsiad on viimase 110 aasta jooksul edestanud võlakirju tootluse poolest enam kui 5% aastas. Tasude ja tootluse seoste kohta on parim allikas Morningstar.

Pensionikeskuse andmetel on Tuleva liige Indrek Seppo loonud graafikumasina, kus saad oma pensionikogumist ise analüüsida.

Miks on Swedbankil viis sarnase sisuga fondi?

Bismark on öelnud, et kodanikud magavad rahulikumalt, kui nad ei tea, millest tehakse vorsti või rahvuslikku poliitikat. Mõned fondivalitsejad arvavad sama pensionifondide kohta. Minu arvates võiks ikka ausalt öelda, mis on fondi sees. Paraku tuleb siis välja, et erineva nime all pakutakse sageli täpselt sama toodet.

Kui mõned mu sõbrad 1990ndatel ülikoolist otse Procter & Gamble müügiesindajateks tööle läksid, said nad kogemuse selle eduka Ameerika ettevõtte „pika müügileti strateegia” rakendamisest. Mida pikem on rida kaupluses sinu ettevõtte erinevate logodega toodetest, seda suurem tõenäosus, et tarbija mõnda neist ostab. Nii oli sõpradel portfellis kümme erineva kujundusega sisuliselt sama pesupulbri pakki, paarkümmend erinevas tuubis hambapastat ja muud kaupa. (1)

Kui üks fond lubab hakata aktsiate osakaalu vähendama 30 ja teine 20 aasta pärast, siis minu arust ei ole neil tegelikult mingit vahet.

Praegugi on Selveri letis kümneid erinevaid sama tootja hambapastasid, mis tõtt-öelda täidavad sama funktsiooni. Strateegia aitab võita riiulite pinda, jätta tarbijale muljet suurest valikust ja hoida eemale konkurente. Ka poele on see mugav: vähem tarnijaid, rohkem (näilist) valikut.

Kellele on vaja kümneid erinevaid pensionifonde?

Kui lähed pensionikeskuse lehele, leiad näiteks Swedbanki valikust viis II samba fondi, mis kõik investeerivad kogu inimese raha maailma aktsiatesse. Fondide faktilehti vaadates võib küll jääda mulje, et nende fondide portfellid erinevad üksteisest oluliselt (näiteks mõni fond on pannud kogu raha „globaalsetesse aktsiatesse”, teine jälle suunanud osa „teemaportfellidesse” ja kolmas pannud enamuse varast „globaalsesse faktorportfelli”), siis fondide osakuhindade kõikumisest seda kuidagi välja lugeda ei saa. (2)

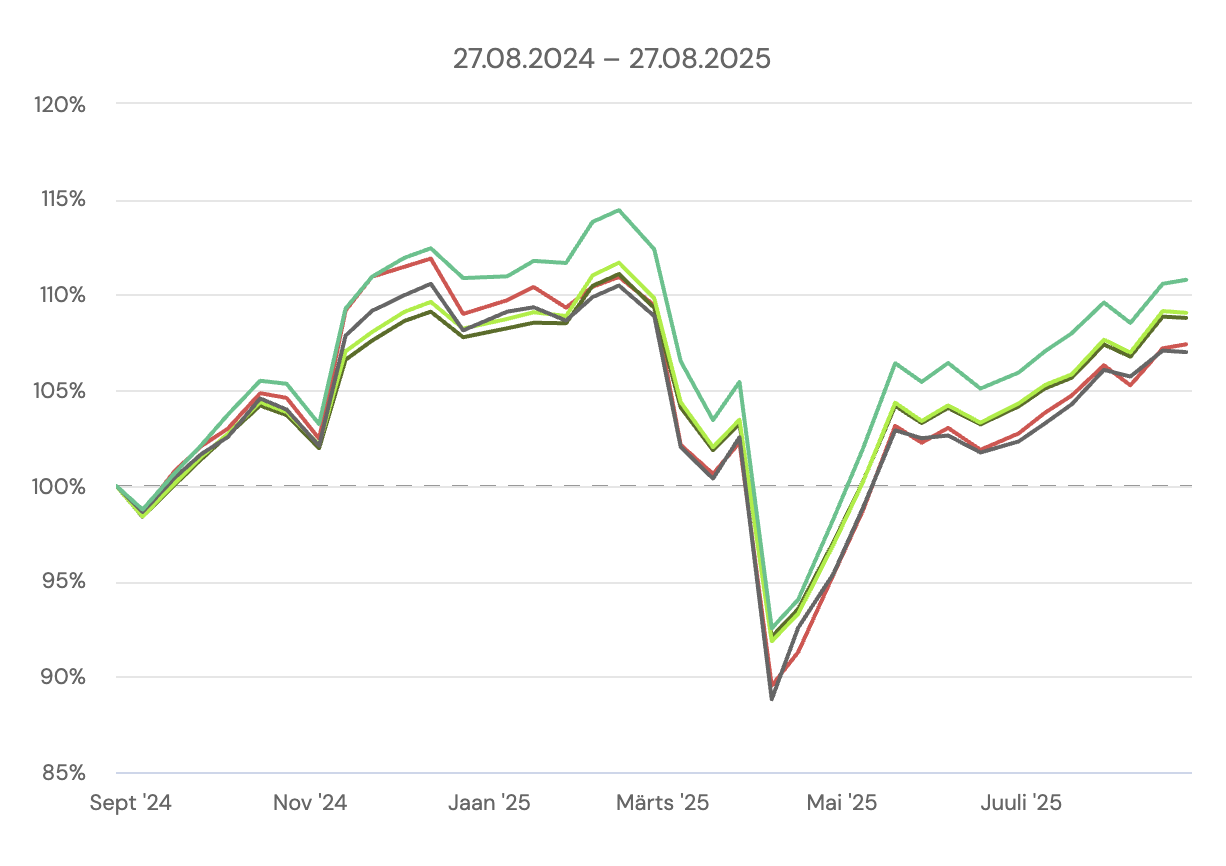

Graafikul on Swedbank 1970–79, 80–89, 90–99 ja 2000–2009 sündinute ning Indeks pensionifondide osakuhinna muutuste graafikud viimase aasta jooksul. Allikas: pensionikeskus (periood: 27.08.2024–27.08.2025)

Lähemalt fondide portfelle uurides jääbki mulje, et erineva nimega aktsiaportfellid on sisult üsna sarnased. Näiteks paistab iga fondi portfellis silma, et suurimad positsioonid on Apple, Nvidia ja Microsoft. Vahet pole kas tegemist on „teemaportfelli” või „globaalse faktorportfelli” või „globaalsete aktsiatega”, osakaalud on pea identsed. (3)

Üks oluline erinevus fondide vahel siiski on: tasud. Kui kahe fondi tasud on 30 eurot iga koguja 10 000 euro kohta aastas, siis kolme teise puhul aga rohkem kui 2,5 korda kõrgem: 71–77 eurot aastas.

Mille poolest erineb 29-aastasele pakutud fond 31-aastasele pakutavast?

Seadus lubab fondivalitsejal hallata mitut II samba pensionifondi ainult juhul, kui nende strateegiad on fondivalitseja enda hinnangul piisavalt erinevad või kui neid pakutakse eri vanusegruppidele. Selline piirang on arusaadav – seadusandja tahab vältida, et fondivalitsejad kasutaksid „pika müügileti strateegiat”, kus valik kogujale ei suureneks.

Kavalamad fondivalitsejad on leidnud paraku augu oma fondide nimekirja pikendamiseks. Kui fondi nimele lisada vanusegrupp, võib rahulikult registreerida viis sarnase strateegiaga II samba fondi. Kui üks fond lubab aktsiate osakaalu hakata vähendama 30 ja teine 20 aasta pärast, siis minu arust ei ole neil mingit vahet. Eriti arvestades, et viimase kümne aasta jooksul on fondivalitsejad oma enamiku fondide strateegiaid niikuinii mitu korda muutnud, mistõttu on raske uskuda, et järgmistel dekaadidel enam muutusi ei tule.

Rohkem (tarbetuid) valikuid ei aita kaasa paremale tulemusele

Kas see on üldse probleem? Mis vahet sellel on, kas valikus on viis või viisteist fondi? Ega see ju kelleltki tükki küljest ära ei võta. Käitumisteadlased sellega päriselt ei nõustu. Nad on leidnud, et valikute rohkus suurendab vaimset kulu ja lükkab otsuse tegemist edasi. Eriti kehtib see keeruliste finantstoodete puhul. (4)

Me oleme Tuleva ehitamisel seisnud korduvalt selliste dilemmade ees. Kui me mõned aastad tagasi fondide jätkusuutlikkuse põhimõtteid lõime, oli selge, et kõige lihtsam oleks lihtsalt teha uus fond juurde. Üks olnuks „roheline” fond ja teine jätkuvalt selline, mis ei kaldu millimeetritki passiivsest indeksfondi strateegiast kõrvale. Kogujad oleks saanud ise valida, kummas fondis koguda.

Selle asemel leidsime kesktee: lisasime jätkusuutlikkuse põhimõtted juba olemasolevatesse fondidesse. Kompromissi leidmine võttis aega (arutelud liikmetega ja 1:1 kohtumised) ning tulemus tähendas mõõdukat rahulolematust nii „roheliste” kui ka „indeksi puristide” seas, aga vältis tarbetu valikukoha tekitamist. (5)

Fondivalitseja kohus on aidata inimestel rohkem ja paremini koguda

Seadus ja fondide tingimused ütlevad selgelt: pensionifondi põhieesmärk on pakkuda inimestele vanaduspõlves täiendavat sissetulekut. Selleks, et koguja saaks pensionifondist märkimisväärset sissetulekut, peab fondivalitseja aitama tal võimalikult vara alustada, maksimaalsel määral regulaarselt säästa ning suunata ta õigesse fondi, kus tema raha maksimaalselt kasvaks.

On tore, et fondivalitsejad on pensionifondides oluliselt suurendanud aktsiate osakaalu, toonud valikusse madala tasuga indeksifondid ning teinud valikute tegemise internetipankades mugavamaks. Aga tihti on fondivalitseja ärihuvid jätkuvalt kogujate eesmärkide täitmisest eespool. Siin on mõned näited Swedbanki lehelt (6):

1989. aastal sündinule soovitatakse koguda fondis, kus ta maksab iga 10 000 euro pealt tasudeks 71 eurot aastas, samal ajal kui aasta hiljem sündinud inimesele soovitatakse kaks korda madalama tasuga indeksifondis;

Kui sul on olnud ebaõnn sündida aastal 2000, soovitab Swedbank sulle taas kaks korda kõrgema tasuga fondi, kui neile, kes sündisid aasta varem;

Kui sa oled sattunud koguma näiteks LHV Pensionifondi Indeks, soovitab Swedbank sulle oma madala tasuga indeksfondi. Kui oled juhtumisi vahepeal liikunud LHV L-i, siis pakub ta esimesena hoopis 2000–2009 fondi, mille tasu on kaks korda kõrgem, kui odavama fondi oma.

Seadus ei nõua, et fondivalitseja oma ärihuvid üldse kõrvale heidaks. Küll aga nõuab, et esimesele kohale tuleb seada koguja huvid. Finantsinspektsioon on selle ilusti kokku võtnud: „…fondivalitsejad valitsevad pensionifonde usaldussuhte põhimõttel, mistõttu on osakuomanikel õigustatud ootus, et nende fondi valitseja tegutseb järjepidevalt osakuomanike ja fondi huvides ja neile lojaalselt ning seda maksimaalselt oma kutseoskust ja –võimekust rakendades.” (7)

…

Mida sellest õppida? Minu arvates ei ole Swedbanki soovitus valida sinu sünniaastale vastav pensionifond eriti siiras. See peegeldab pigem panga ärihuve kui sinu tegelikke eesmärke. Parem on lähtuda selgest põhimõttest: kui sa ei plaani kogutud raha lähiaastatel korraga välja võtta, sobib sulle kõige paremini madala tasuga globaalselt hajutatud aktsiatesse investeeriv indeksfond. Selliseid fonde leiab lisaks Tulevale ka iga suurema panga valikust.

(1) Asjassepuutuv sõber märkis kohe ära, et ega temale seda strateegiat sellise nime all ei tutvustatud, kui ta P&G-s töötas. Ettevõtte juhid on intervjuudes kasutanud selle kohta termineid „multi-brand Shelf dominance”, „visual merchandising” jms.

(2) Swedbanki II samba fondide faktilehed pensionikeskusest 26.08.2025 seisuga.

(3) Ülaltoodud fondide investeeringute aruanded 31.07.2025 seisuga Swedbanki kodulehelt.

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.