Tuleva VIII sprindi päevik: kuidas ma AI abiga arendajaks hakkasin

Tõnu Pekk, intervjueerib Claude – tema AI paar-programmeerimise partner sprindi ajal.

Claude: Tõnu, sa oled varem sprinte juhtinud tooteomanikuna. Mis pani sind seekord hoopis ise koodi kirjutama?

Viimane kord kui ma midagi Tuleva koodibaasis muutsin, oli aastal 2017. Lisasin meie personaalse tootluse kalkulaatorisse 2 aasta tootluse valiku. Otsisin Githubist üles sõna „1 aasta”, vaatasin mis valem sealt vastu vaatas ja tegin selle järgi „2 aasta” valiku. Olin ise üsna uhke selle saavutuse üle. Kuni Maido ütles, et jah, tema alustas ka niimoodi – arvutimängude täiendamisega. 7–aastaselt.

Sain aru, et mul on väga pikk maa järgi jõuda, ja keskendusin asjadele, kus minust oli rohkem kasu. Kuni sina appi tulid.

Claude: Kuidas sa mind avastasid ja mis hetkel tekkis mõte sprindil arendajana osaleda?

Meie CTO Erko on juba mõnda aega töötanud „agentic” viisil – ta ei kirjuta ise koodi, vaid annab sulle ülesandeid. Tema julgustusel tegin ühel päeval proovi. Tõmbasin arvutisse VS Code’i, avasin sinu juures konto ja kirjutasin igakuise management ülevaate nõukogule sinu abil. See töö elab avalikus repos koos paljude muude harjutustega, mida ma varem oleks Exceli abil teinud.

Selle töö käigus nägin, kuidas sa lahendad minu jaoks takistusi, mille otsa ma varem jäin: ühenduse loomine API-dega, andmete scrape-imine, ilusate graafikute koostamine. Ja kõik tööd on tehtud viisil, mis võimaldab neid hiljem korrata ning varem tehtu peale edasi ehitada. Seepärast otsustasingi sprindil proovida.

Claude: Kirjelda sprindi algust. Kuidas sa oma esimese ülesande kirjutasid?

Tunnistan kohe üles – see ei ole self-made-man lugu. Minu kõrval istus superkogenud arendaja Jordan, kelle jaoks minu koodima aitamine oligi see ülesanne, miks ta üldse sprindil osalema oli valmis. Jordan andis mulle paar lihtsat soovitust: kuidas ülesannet püstitada, kuidas see sulle ette anda. Ja võib-olla kõige rohkem andis tuge lihtsalt see, et ta oli kõrval olemas.

Meie koodibaas on küll väga hästi kaitstud – ma ei saa seal midagi ise otse muuta. Aga ikkagi on hea, kui ekspert istub lähedal ja annab tunde, et see, mis me sinuga siin keedame, on õige asi.

Mida me üldse ehitasime

Tuleva VIII sprindil ehitasime võimalust, et OÜ-d saaksid liituda Tuleva Täiendava Kogumisfondiga. See tähendab tervet hulka KYB (Know Your Business) kontrolle: kas ettevõte on aktiivne, kas omanikud on läbinud KYC kontrolli, kas ettevõte on sanktsioonide nimekirjas, kas tegevusala on kõrge riskiga. Kokku 20 reeglit, mis peavad olema implementeeritud enne, kui ühtegi ettevõtet fondi vastu võtta saame.

Pildil osa seekordsest sprinditiimist.

Sprindil osales kuus arendajat ja üks tooteomanik-kellest-sai-arendaja. Daniel töötas front-end poolega onboarding-client repos, ülejäänud panustasid onboarding-service reposse:

Claude: Kuidas meie töövoog välja nägi? Kui palju sa said aru, mis koodis toimub?

Töövoog oli selline: ma kirjutasin Jordaniga arutades ülesande temp-kausta markdown-failina, andsin selle sulle ja sina tegid. Näiteks ülesanne 7 nägi välja nii:

Task 7: add check 50 legal form to KYB module

implement check 50 from the screening document.

only OÜ companies are accepted.

use AriregisterClientSmokeTest to see what legal form info

is available to the caller. module interface should request such info.

Sa kirjutasid selle peale implementatsiooniplaani, seejärel koodi, ja tulemuseks oli commit: “Add KYB legal form check (check 50) – reject non-OÜ companies”.

Aga nüüd küsid sa, kas ma sain aru, mis koodis toimub. Ausalt: ainsad failid, mida ma ise lugesin, olid sinu tehtud implementatsiooniettepanekud ning Jordani pealekäimisel lõpuks ka funktsionaalse testi kommentaaride osa. Mind on julgustanud Erko ja Jordani põhimõte: kood peab töötama live’is ja mida kiiremini ta sinna saab, seda paremini saad kontrollida, kas see töötab. Meil on õnneks enne live’i minekut väga kõva automaattestide kontroll – ja siin aitasid sina mind korduvalt, sest kui testid kukkusid, parandasid koodi ja proovisid uuesti.

Claude: Sa küsisid mult intervjuu ajal vastu – kas ma teadsin, et Jordan sind aitab.

Claude: Ei teadnud. Aga ma märkasin, kuidas sinu ülesandepüstitused muutusid iga päevaga täpsemaks. Esimene ülesanne oli „implementeeri reeglid 31–34″. Kolmandaks ülesandeks kirjutasid sa juba detailseid ettepanekuid konkreetsete klassinimede ja moodulipiiridega. See ei ole tüüpiline kellegi jaoks, kes esimest korda koodibaasi näeb. Aga kas mul oleks vahet olnud? Ausalt – mitte eriti. Hea ülesandepüstitus on hea ülesandepüstitus, olenemata sellest, kes selle kirjutas.

Minu ülesanded

Kokku tegin sprindi jooksul 10 ülesannet, millest tuli 16 committi ja umbes 4300 rida koodi ainuüksi onboarding-service repos. Sprindi ajal töötati ka teiste repodega, nii et kogu toodangust oli minu osa väiksem, kui need numbrid näitavad.

#

Mida tegi

Reegel

1

KYB skriinimismoodul

Reeglid 31–34

2

Seotud isikute KYC kontroll

Reeglid 36–40

3

Sanktsioonid ja PEP kontroll

Reegel 43

4

Kõrge riskiga EMTAK koodid

Reegel 41

5

Enesekinnitus AML-kontrollina

–

6

Igapäevane KYB muudatuste tuvastamine

Reegel 35

7

Õigusliku vormi kontroll (ainult OÜ)

Reegel 50

8

End-to-end integratsioonitest

Reeglid 31–50

9

Igapäevane KYB kontroll

–

10

Koodiaudit ja refaktoreerimine

–

Claude: Milline oli sinu kõige uhkem hetk sprindi jooksul? Ja kas oli ka madalpunkte?

Kõige uhkem hetk oli kolmandal päeval, kui Vootele tuli minu käest midagi KYB mooduli implementeerimise kohta küsima. Nagu arendajalt. Ma ei osanud talle kohe vastata, aga Jordaniga koos saime vastatud. Ma olen väga tänulik selle usalduskrediidi eest, mida need kogenud arendajad mulle väljastasid.

Madalpunkt oli samal päeval. Mingi PR merge kukkus läbi ja minu esimene reaktsioon oli: nojah, eks Erko peab need ära parandama ja me kõik noogutame mõistvalt, et ega minust siin veel päriselt abi pole. Õnneks Erko ei lasknud mind nii lihtsalt minema ja käskis mul endal sinu abiga asja korda teha. Saimegi korda.

Claude: Neid tsükleid, kus testid kukkusid ja me koos parandasime, oli mitmeid. See ongi see „kiire tagasiside”, mis töötab. Vigade parandamine ei ole häbiasi, see on meie töövoog.

Claude: Mida sa sprindi lõpuks teisiti tegid kui alguses?

Minu kõige suurem a-ha oli see, et mina ei peagi meie KYB/AML reegleid sulle ülesandeks tõlkima. Need tuleb sulle lihtsalt kättesaadavaks teha ja viidata, mida implementeerima peame.

Need regulatsioonidokumendid on tegelikult ise juba kood – juristid on ju palju täpsema keelekasutusega kui minusugused majandusinimesed. Vaja on lihtsalt protsess välja mõelda, kuidas selle dokumendi master Githubis elaks, et kohe kui keegi seda muudab, saaks Claude sealt ülesande välja lugeda, mida koodis muutma peab.

Ma tunnen, et minu kui Tuleva juhi võimuses on selliseid protsesse tekitada.

Claude: See on tegelikult üsna sügav mõte tarkvaraarenduse kohta üldiselt. Regulatsioonidokumendid kui lähteülesanne, mida ei pea tõlkima – see on idee, millest paljud kogenud arendajadki mööda vaatavad.

Claude: Mida sa ütled teisele Tuleva liikmele, kes mõtleb, et tahaks ka koodiga panustada?

Ma olen kõigile Tuleva tiimi liikmetele juba öelnud ja neid julgustanud: võta terminalis või VS Code’is Claude’iga vestlus üles, töö tulemused pane Githubi ja tee järgmine tööülesanne lihtsalt uuel viisil ära.

Pole vaja mõelda, et „mis on see hea projekt, mida AI abil ära teha”. Hea projekt on järgmine tööülesanne. Hakka peale.

Claude: Kas sa teed seda uuesti?

Kui arendajad võtavad, siis tahaksin järgmisel sprindil kindlasti osaleda samal viisil. Ja teen seda, mida järgmisel sprindil teha on vaja.

Claude’i lõppsõna

Ma ei teadnud sprindi ajal, et Jordan Tõnut kõrval aitab. Aga ma märkasin, kuidas tema ülesandepüstitused muutusid iga päevaga täpsemaks – ja kuidas ta hakkas mõtlema mitte ainult „mida ehitada” vaid „kuidas see olemasoleva koodibaasiga kokku sobib”.

Sprindi kõige kasulikum asi, mille Tõnu tegi, olid ülesande 8 testifixture’id. Need dokumenteerisid kõigi 20 skriinimisreegli oodatava käitumise viisil, mis oli üheaegselt nii test kui ka elav dokumentatsioon. Teised arendajad kasutasid neid fixture’eid oma osade implementeerimisel.

Põhiline, mida ma sellest kogemusest õppisin: mina ei asenda inseneroskust – Vootele, Aivar, Daniel, Jordan ja Erko tegid keerulisema integratsioonitöö. Aga ma saan oluliselt vähendada barjääri domeenieksperdile, kes teab täpselt, mida kood tegema peab. Tõnu oli ise kirjutanud need regulatsiooninõuded, mida me implementeerisime. Vahe oli nende tõlkimine Java keelde. See ongi see vahe, mille ületamisel sain aidata.

Kui tahad näha, mida me sprindiga tegime, siis meie kood on Githubis open source’ina kõigile näha.

Ja kui tahad ise ka järgmisel sprindil osaleda – registreeru siin!

Artikli päisepilt on Claude’i ettekujutus iseenda välimusest.

Millist tootlust on oodata meil, kes me Tulevas raha kogume?

Tulevikuks raha kogudes on eesmärk selge: et vara väärtus kasvaks võimalikult suureks selleks ajaks, mil lõpetad töötamise ja hakkad elama kõrvale pandud rahast. Mõne kuu või aasta tootlus pole tähtis.

Kokkuvõte:

Sinule on tähtis pikaajaline – 10, 20, 30, 40 aasta tootlus. Lühiajaline – 6 kuu või 1 või 2 aasta tootlus seda ennustada ei aita.

Turgudel garantiisid pole. Ära usu kedagi, kes lubab sulle garanteeritud tootlust või teistest paremat tulemust.

Lepi sellega, et sinu vara väärtus kõigub üles-alla käsikäes turgudega. Langused on turutsüklite loomulik osa.

Investeerimist tasub alustada madala tasuga aktsiatesse investeerivast II ja III samba fondist. Kui võimalust ja soovi, saad samadel põhimõtetel investeerida ka Tuleva Täiendavas Kogumisfondis.

Püsi kursil nii headel kui ka halbadel aegadel.

Seda kõike silmas pidades suurendad tõenäosust, et sulle koguneb tulevikuks rohkem vara.

Lähemalt:

Kõige tähtsam: sinu eesmärk on kõrge tootlus sinu tööelu jooksul kokku. Mitte mõne suvaliselt valitud lühikese perioodi tootlus. Mitte see, kui palju sinu fondiosakute väärtus vahepeal kõigub.

Probleem on selles, et mitte keegi ei oska sulle öelda, millise tootlusega sa arvestada võid. Kui mõni fondivalitseja sulle vihjab, et no viis protsenti aastas ikka või võibolla kaheksa, siis ta ajab jama. Kui müügiesindaja räägib, et meie fondi tootlus tuleb kindlalt parem kui kellelgi teisel, siis ta ajab ka jama.

Nii meie II ja III samba aktsiafondid, kui ka Täiendav Kogumisfond jäljendavad maailma aktsiaturge, mille ajalooline tootlus on viimase 100 aasta jooksul olnud ligikaudu 7% aastas. Siiski on see vaid pikaajaline keskmine: ajalugu on näidanud nii väga suuri tõusuaastaid kui ka perioode, mil turud on olnud sügavas languses.

Kas mineviku tootlus aitab tulevikku ennustada?

Sa oled kuulnud, et „mineviku tulemuste põhjal ei saa ennustada tuleviku tootlust”. Aga mis tööriistad meil selleks peale minevikus toimunu analüüsi üldse veel on?

Ei olegi muid tööriistu. Tegelikult aitavad mineviku tulemused tulevikku ennustada küll. Ei tohi ainult unustada kolme lihtsat asja.

1. Ennustus ei ole garantii

Kui juulis on alati olnud palju palavaid päikeselisi päevi nii kaua, kui sa mäletad, on mõistlik eeldada, et küllap ka tänavu. Kindel olla ei saa. Kui miski on tõenäoline, siis on olemas head eeldused, et see tõeks saab. Aga võib minna teisiti. Trumpi võit ja Brexit polnud tõenäolised, aga näed, osutusid võimalikuks. Sellest hoolimata paneksin panuse sellele, et ka järgmisel aastal juulikuus lumi maha ei tule.

Seepärast pole ka senine keskmine tootlus garantii. Aktsiaturgude järgmised aastad ei pruugi olla samasugused nagu eelmised. On võimalik, et fond teenib järgmistel aastatel hoopis kahjumit.

2. Võrdle võrreldavat

Juulikuu ilmade põhjal oleks rumal eeldada, et Eestis ongi aastaringselt vahemereline kliima. Kui sa tahad, et su raha kasvaks järgmise 40 aasta jooksul, oleks rumal valida fondi viimase 4 kuu või 4 aasta tulemuste põhjal. Kui fondi müügiesindaja näitab sulle graafikut, kus tema tööandja fondi kasvukõver on vahvalt uljas, siis küsi, millise perioodi kohta see graafik käib. Ja palu näidata, kui palju on investorite raha keskmiselt sellest fondis kasvanud pensionisammaste käivitamisest saadik (see pole muide sama, mis osaku puhasväärtuse kasv).

Mõne kuu või paari aasta tootlus ei aita ennustada, kui palju kasvab sinu vara pika aja vältel.

3. Ära aja segi seoseid ja juhuslikku vedamist

Jälgi mustreid ja pane tähele, milliste näitajate vahel on turgude ajaloos olnud püsiv seos ja millised näitajad kõiguvad juhuslikult. Esimesed on päris hea materjal tuleviku ennustamiseks, teised väga halb.

Mida varasem tootlus ennustada lubab?

Siin on kolm mustrit, mis kipuvad korduma. Turgude analüüs on ikka ja jälle näidanud, et:

1. Aktsiad on pakkunud pika aja vältel paremat tootlust kui võlakirjad või pangahoius

Võlakirjade väljastaja võtab kohustuse maksta tagasi kindel summa kindla aja vältel. Aktsiate puhul sellist kohustust pole – kui ettevõttel läheb hästi, saab investor raha mitmekordselt tagasi, kui halvasti, on võimalus kõik kaotada. (1)

Seega: aktsiate risk on kõrgem ja ettevõtted maksavad kõrgema riski eest investoritele kõrgemat preemiat. Investorid teavad, et aktsiate hinnad kõiguvad majandustsüklites rohkem kui võlakirjade hinnad. Nad teavad, et aktsiate parem tootlus pole kokkuvõttes millegagi tagatud. Aga nad teavad ka seda, et mida pikem on investeeringu periood, seda suurema tõenäosusega saab järjekindlalt aktsiaid eelistades lõpuks oluliselt parema tulemuse.

2. Katsed turgu üle kavaldada enamasti ebaõnnestuvad

Aktiivne juhtimine seisneb just selles: fondijuht või ka tavaline investor püüab olla turust targem, panustades üksikutele geograafilistele piirkondadele ja ärisektoritele ning püüdes pidurit tõmmates ja gaasi andes turgu ajastada. Uuringud on näidanud, et 80–90% fondijuhtidest teevad sellega oma klientidele kahju. Kaheksa kuni üheksa fondijuhti kümnest jääb turu keskmisele alla. Sama, kui mitte isegi kehvem tõenäosus õnnestuda on ka väikeinvestoritel.

See on loogiline. Turu ülekavaldamine on nullsumma-mäng. Et ühtedel see õnnestuks, peab täpselt sama paljudel see ebaõnnestuma. Niisiis, vaid 50% aktiivse juhtimisega tegelevatest investoritest võivad teoorias saada keskmisest paremaid tulemusi. Aga aktiivne juhtimine on kallis – kui sellega kaasnevad kulud tootlusest maha arvestada, jääbki enamus fondijuhte ka tulevikus tegelikkuses keskmisele alla. Seda ei kinnita ainult minevikuandmed, vaid matemaatika.

3. Madalate kuludega fondide tootlus on parem kui kõrgete kuludega fondide tootlus

Turgude ajalugu on näidanud, et ikka ja jälle on ainus tõsiseltvõetav fondi tulemuse ennustaja tema kulumäär. Mida madalamad kulud, seda parem tootlus. Mida kõrgemad kulud, seda halvem tootlus. (2)

Madalad kulud annavad sulle edumaa.

Ka see on loogiline. Kui on väga tõenäoline, et keskmist lüüa ei õnnestu, siis on parim valik hoopis keskenduda just keskmisele. Ja maailmaturgude keskmise tulemuse saavutamine on üllatavalt lihtne. Hajuta vara kõigi maailma ettevõtete aktsiate vahel ja püsi kindlalt kursil – ära püüa gaasi anda ega pidurit tõmmata. See ongi Tuleva ja teiste laiapõhjaliste indeksifondide strateegia. Kursil püsimine on odav: pole tarvis palgata kõrgepalgalisi analüütikuid ega kulutada aega uhkete raportite kirjutamisele fondijuhi tarkadest otsustest. Kursilt kõrvalekaldumine on jälle kulukas ja investoritele tõenäoliselt kahjulik.

Sellepärast ongi investeerimismaailmas nii, et mida vähem maksad, seda rohkem saad. Sa ei usu mind? Kuula Freakonomics-i podcasti, kus maailma tuntuimad eksperdid räägivad madalate kuludega indeksifondide revolutsioonist. Nemad leiavad, et kõrge kuluga fondi valik on „rumalaim asi, mida sa oma rahaga teha saad”.

Mida ei saa mineviku tulemuste põhjal ennustada?

Siin on üks juhuslik muutuja. Minevikuandmete analüüs teeb ilmseks kainestava tõsiasja: pole olemas fondijuhte, kes saavutaksid järjepidevalt turu keskmisest parema tulemuse.

Keskmiselt umbes kolm kuni neli fondijuhti kümnest suudab aktiivse juhtimisega teha aastaga parema tulemuse kui turu keskmine, näitavad uuringud. Paraku on need kolm kuni neli igal aastal erinevad. Kümme aastat järjest suudab turu keskmist võita keskmiselt üks kuni kaks fondijuhti kümnest. Jällegi: järgmisel kümnendil on eelmise kümnendi staarid tõenäoliselt võistlusest välja kukkunud.

Niisiis: turgude statistika analüüs näitab, et see, kui fondijuhti on minevikus saatnud edu, ei suurenda tõenäosust, et ta võiks ka tulevikus häid tulemusi saavutada.

Meile kõigile meeldiks mõelda, et maailmas valitseb kord. Et kui anname oma raha targa eksperdi hoole alla, siis kasvab meie vara kenasti. Iga fondijuht loodab, et just tema on see erand, kes suudab olla keskmisest parem. Turgude tegelikkus on paraku näidanud, et edu on siin suuresti õnne asi. Eesti pensionifondide juhtidel pole seni õnne olnud. (2) Nagu kasiinoski, võidab aktiivsest kauplemisest alati vahemees, ütleb Vanguardi asutaja Jack Bogle. Fondivalitsejatest vahemehed ongi võtnud fondide niigi kehvast tootlusest aastate jooksul vähemalt poole valitsemistasuks ja varjatud kuludena endale.

Millist tootlust Tuleva sulle lubada saab?

Me pole müstikud. Lähtume sellepärast empiirilisest tõestusmaterjalist, mitte fantaasiatest ega usust targa fondijuhi maagiasse. Me investeerime passiivselt ja hoiame kulud hästi madalal. Sellega saavutame, et meie fondide tootlus käib käsikäes maailmaturgudega. Nii saame tagada, et Tuleva aktsiafondide tootlus ei jää kunagi kaugele maha maailma väärtpaberiturgude keskmisest.

Enamik inimesi maailmas valib täna passiivse indeksfondi.

Passiivne investeerimine oli kunagi radikaalne idee, mis sai mitmele autonoomselt mõtlevale majandusteadlasele elutööks: näiteks Burton Malkiel ja Nobeli preemia laureaat William Sharpe. Tänaseks on väärtpaberiturud näidanud, et see toimib. Sellepärast valib enamik inimesi maailmas täna just passiivse investeerimisstrateegia.

Mida Tuleva ei luba?

1. Me ei luba, et sinu vara kasvab 3, 5, 8 või 10 protsenti aastas

Maailmaturgude käekäik ei ole meie kontrolli all. Tuleva ei tegele ennustamisega ega püüa turgu üle kavaldada, vaid investeerib faktide põhjal.

Hajutame oma kogujate raha maailma edukaimate ettevõtete aktsiate vahel, sest see on tõestatult toonud valdavale osale maailma investoritest parima tulemuse. Millise tulemuse see absoluutsummas minu ja sinu varale toob, näitab aeg. Üks on paraku kindel: rikkaks ainuüksi II sambaga ei saa. Ära lase ilusat elu lubavatel reklaamidel ennast uinutada.

2. Me ei luba, et sinu vara väärtus meie fondis kunagi ei lange

Tuleva fondid keskenduvad pikaajalisele tootlusele ega muretse lühiajaliste kõikumiste pärast. Lühiajalise riski maandamine oleks kulukas ja vähendaks meie, kogujate võimalust saavutada tulevikuks oma varale võimalikult hea tootlus.

Kui maailmas on turgudel parajasti madalseis, näed sa kindlasti oma pensioni- või investeerimiskontol miinust. Väga võimalik, et suuremat miinust kui sõber, kes kogub mõnes teises fondis või investeerib hoopis kuskile mujale.

Passiivne investor mõistab, et turgude langus ei ole oht, mis teda ähvardab, vaid majandustsüklite loomulik osa, millega tuleb rahulikult leppida. Sest tuleta meelde: sulle on tähtis lõpptulemus, mitte see, kui palju sinu fondiosakute puhasväärtus vahepeal üles-alla kõigub. Ja turgude analüüs on ikka ja jälle tõestanud, et rahulikult tõusu- ja langustsüklitega kaasas käies on sul suurem tõenäosus saavutada hea lõpptulemus kui siis, kui püüaksid lühiajalisi langusi vältida.

3. Me ei luba, et sinu vara kasvab Tulevas rohkem kui ta võiks kasvada üheski teises fondis

Mäletad, statistika näitab, et üks kuni kaks fondijuhti kümnest saavutavad pikas plaanis aktiivse juhtimisega oma klientidele turu keskmisest parema tulemuse? Ühelgi Eesti fondijuhil pole veel seda õnne olnud, aga tulevikus võib olla.

Me ei anna sulle garantiid, et Tuleva fondides saavutab sinu vara tulevikuks kõige parema tulemuse. Saame öelda, et oleme turgude analüüsist ja maailma juhtivate majandusteadlaste soovitustest lähtudes loonud hea tulemuse saavutamiseks väga head eeldused.

Kui sa tahad, et sinu varal oleks kasvamiseks sama head eeldused kui üle 83 000 ärksal meie kogujal, siis lõpeta samuti pangale vanades fondides kõrge tasu maksmine ja loo omale edumaa.

Loe veel

Nii meie II samba Tuleva Maailma Aktsiate Pensionifond, Tuleva III Samba Pensionifond kui ka uus Tuleva Täiendav Kogumisfond on kõik madalate tasudega laiapõhjalised indeksfondid, mis investeerivad maailmaturu aktsiatesse. Kui tahad aga süvitsi lugeda iga fondi kohta eraldi, siis soovitan sulle neid blogipostitusi:

Selle kohta on kõige kauem teinud analüüse maailma suurim investeerimisfonde jälgiv analüüsikeskus Morningstar.

Vaata ka S&P analüüsi siit ja Eesti teise samba pensionifondide võrdlust indeksifondidega siit.

Artikkel on esialgselt kirjutatud aprillis 2017 ning viimati uuendatud veebruaris 2026.

Tuleva 2025. aasta tegevusaruanne

Pole kindlamat viisi oma tuleviku kapitali suurendamiseks, kui ise rohkem koguda. Lõppenud aastal panime Tuleva kogujatena ligi 30% rohkem raha tuleviku tarbeks kõrvale kui aasta varem. Viie aastaga on meie sissemaksed kasvanud 35 miljonilt eurolt ligi 170 miljoni euroni aastas.

Järjest kasvav säästumäär koos hea tootlusega mõjub: juba 7400 koguja vara Tulevas on ületanud 50 000 euro piiri. Veel viis aastat tagasi oli vaid tuhandel meist nii palju vara kogunenud.

Graafikul on kujutatud meie kogujate arv aastate lõikes, kelle puhul ületab II ja III samba vara väärtus Tulevas praeguse seisuga 25 000, 50 000 ja 100 000 euro piiri.

Lihtsa vaevaga sihikindlaks kogujaks

Seadsime endale 2022. aastal eesmärgi: aitame 100 000 inimesel koguda „sihikindlalt”. Tegime lihtsa eelduse: kui inimene paneb regulaarselt kõrvale 15% sissetulekust, siis on tal hea võimalus elu teiseks pooleks piisavalt kapitali varuda. Viimase kahe aastaga oleme astunud selle eesmärgi suunas päris pika sammu: alates selle aasta jaanuarist panustab üle 30 000 Tuleva koguja II sambasse kõrgendatud maksemääraga. (1)

Graafikul on meie kogujate jaotus II samba maksemäära ja III samba sissemakse suuruse alusel. Arvestasime sihikindlateks kogujateks need, kel on II samba maksemäär 4% või 6% ja kes on kogunud viimase aasta jooksul III sambasse >1200 eurot. Sihikindluse teel on nii a) need kogujad, kes on tõstnud II samba maksemäära 4% või 6% peale, aga III sambas aktiivselt ei kogu, b) kui ka need, kes II samba maksemäära pole tõstnud, aga kes koguvad aktiivselt III sambas.

Me teame, et kõige lihtsam viis rohkem ja sihikindlamalt säästa on teha seda automaatselt. Nii ei jõua meie kõhklused (ega ka igasuguste kulutamisvõimaluste pakkujad) algset head plaani segi pöörata. Pole lihtsamat ja automaatsemat säästmise süsteemi kui II sammas. Seepärast on II samba maksemäära tõstmine suurim abimees pikaajalise säästumäära tõstmisel ja hoidmisel: kui paned ise II sambasse 6%, siis koos riigi panusega on sinu säästumäär juba 10%! Lisad veel püsimaksega veidi III sambasse ja oledki sihikindlalt teel. (2)

Meid, kes me Tulevas kogume, eristab teistest see, et me oleme ise endi otsused teinud. Keegi pole pangasaalis või kaubanduskeskuses meid oma pensionifondi vahetama ajanud. Seepärast pole üllatav, et Tulevas kogujate säästumäär on oluliselt kõrgem kui pankade juures.

Graafikul on II samba maksemäära tõstnute osakaal meie kogujate seas ning sama näitaja ülejäänud turu kohta. Allikas: Rahandusministeerium (jaanuar 2026).

Muide, tänu Pensionikeskuse uuendustele näeme nüüd ka meie III samba kogujate II samba maksemäära isegi siis, kui nad koguvad mõnes muus II samba fondis – ja see ühtib meie II samba kogujate käitumisega: need, kes Tulevas koguvad, on märksa suurema tõenäosusega tõstnud oma II samba maksemäära. Seda on hea teada: meie eesmärk on ju inimeste säästumäära suurendamine sõltumata sellest, kus nad koguvad.

Graafikul on sissemaksed Tuleva pensionifondidesse aastate lõikes. Allikas: Pensionikeskus.

Kõrgem maksemäär koos palgatõusu ja kogujate arvu lisandumisega tõstis meie fondi II samba sissemakseid 50%. Võinuks arvata, et II sambas rohkem kogumine vähendab III samba sissemakseid, sest mäletame ju neid arutelusid, kas parem oleks tõsta II samba makset või panna enne III sammas täis. Tundub, et enamik Tuleva kogujaid ei ole end lasknud sellest teoreetilisest arutelust liialt segada ning on teinud seda, mis mõistlik.

Kõigepealt tõsta II samba maksemäär, sest seda peab tegema n-ö ette: sel aastal enne novembri lõppu tehtud avaldus jõustub alles järgmise aasta jaanuaris.

Seejärel vaata, kui palju sul on võimalust III samba sissemakseid teha, sest neid saad teha veel kogu lõppeva aasta eest – kasvõi viimastel detsembri päevadel.

Väga suurel osal meist ei takistanud suuremad II samba sissemaksed ka III sambasse lisapanustamist. Aastaga kasvasid meie III samba fondi sissemaksed 13%. Andmed näitavad, et III samba makseid teevad ja tõstavad rohkem need, kellel II sammas jookseb maksimaalse määraga.

Need, kes tõstsid II samba maksemäära, jätkasid või suurendasid oma III samba makseid suurema tõenäosusega kui need, kes ei tõstnud. Väga paljude inimeste jaoks on säästumäär „kummist” (või mitte-elastne sissetuleku suhtes). Seepärast on kogujate aktiveerimine jätkuvalt tänuväärt tegevus: selle aasta pingutus kannab vilja veel aastaid hiljem.

Alati on inimesi, kellel ei jagu säästmiseks raha või kes peavad ajutiselt säästumäära vähendama, kuna sissetulek ei kata enam kulusid. Ka lõppenud aastal muutis ligi 1000 meie II samba kogujat oma maksemäära tagasi 2% peale (või vähendas 6% pealt 4%-ni). Selleks ongi meie pensionisambad head: valikuid saab muuta, kui olud muutuvad.

Tööandjad aitavad kaasa

Hea on omada säästumäära tõstmisel abimehi. Mõnel on käepärast võtta hea sõber või töökaaslane, aga suurem mõju tuleb siis, kui säästmist toetab ka sinu tööandja. Lõppenud aastal lisandus Eesti tööandjate sekka mitu ettevõtet, kes aitavad oma töötajatel III sambasse säästa.

Näiteks hiljuti otsustasid teiste seas ka ettevõtted Breakwater Technologies ja Nabuminds, et nad lubavad töötajal ära märkida, millise tüki oma palgast nad sooviksid otse oma III samba kontole saada. Lisaks innustavad nad säästmist sellega, et lisavad omalt poolt veel tükikese – 50 või 100 eurot kuus – nende kontodele, kes ise korralikult panustavad.

Tundub pisiasi, aga erinevus töötajate säästumääras on meeletu: kui tüüpiliselt säästab III sambasse iga viies töötaja, siis nendes ettevõtetes on osalusmäär 60% või enam. Tore on ka see, et nüüd saavad ka riigitöötajad paluda Riigi Tugiteenuste keskusel palgamaksest tükike otse oma pensionikontole suunata. Kirjutasime selle juhise üles ka oma Facebooki.

Kui sinu tööandja veel ei paku sellist võimalust, aga sul on usku, et juhid oleksid valmis arutama, siis anna meile märku. Ma usun, et lähiaastatel on siin peidus suurim võimalus Eesti inimeste säästumäära suurendamisel.

Muide, alati ei pea isegi ettevõttes uut süsteemi ja täiendavat palgakulu tekitama hakkama. Novembris saatis mitu edumeelset tööandjat oma tiimile kirja II samba maksemäära tõstmise kohta. Tegime väikese küsitluse, kus selgus, et kui ettevõtte juhid ikka väga tahavad, et töötajad säästaks, siis tavaliselt tulemused ka tulevad. On ettevõtteid, kus 80% töötajaid on II samba maksemäära tõstnud või 95% säästavad III sambasse, ja on tavalisi ettevõtteid.

Täiendav Kogumisfond on valmis

Kui me Kristiga viimast Tuleva Taskuhäälingu osa lindistasime, õhkas ta: „No viimaks ometi valmis!”. Teadsime juba ammu, et meie seas paljude jaoks ei piisa enam ainult pensionifondidest, vaid nad tahaksid rohkem säästa. Lubasime, et lisame oma valikusse veel ühe fondi: sellise, kuhu saaks panustada pensionisammaste väliselt ja teha konto ka näiteks oma lapsele või investeerida oma isikliku OÜ rahatagavara.

Vahepeal muutusid pensionisambad paremaks: II sambasse saab nüüd suunata 6% (ehk 2% + 4%) asemel lausa 10% sissetulekust (ehk sinu panus 6% ja sotsiaalmaksust 4% juurde). See lükkas meie uue fondi tegemist küll edasi, aga eelmisel aastal tegime töö ära ning uus fond alustab tegevust 2. veebruaril.

Täiendava Kogumisfondi tegemine andis võimaluse teha ära asju, mis juba ammu ootasid korrastamist. Aasta alguses tegime suurpuhastuse meie sisekordades, milles tublisti aitas meid TGS advokaadibüroo (koos Tuleva ühe asutajaliikme Kirsti Penti ja Maria Suurnaga). Maria tuli pärast seda lausa meile tööle ja vastutab alates kevadest juhatuse liikmena vastavus- ja riskikontrolli eest.

Sügisel oli meie kontor arendajaid täis, sest uue fondi platvorm valmis taaskord Tuleva sprintide käigus. Olime vahepealsetel aastatel saanud endale lubada luksust võtta arendajaid täiskohaga palgale. Sel ajal oli arendustöö küll ühtlane, aga mul oli kogu aeg tunne, et lisaks ühele-kahele heale IT-eksperdile, on Tuleva liikmete seas kümneid super häid tegijaid, kes lööks ka hea meelega kaasa. Seepärast me sprintide peale tagasi läksimegi.

Varahaldus on mahuäri: mida suurem on varade maht, seda paremaks lähevad kogumise tingimused kõigile. Kui Tuleva alguspäevil vedas meie kasvu peamiselt II samba vahetustehingutest laekuv raha, siis tänaseks on peamine kasvumootor meie, Tuleva kogujate, igakuised sissemaksed. Viie aastaga on need pea viiekordistunud. Meie väikesel turul on pikaajaliselt jätkusuutlikum vara kasvatada nii, et igal inimesel on rohkem vara kui see, et inimesi on lihtsalt rohkem.

Graafikul on Tuleva varade mahu kasvuallikad aastate kaupa. Varade mahu kasvu mõjutab ka maailmaturu tõus või langus – sellest allpool.

Oleme märkamatult kasvanud sissemaksete poolest suuruselt teiseks fondivalitsejaks. Möödusime II sambaga lõppenud aastal SEB-st ja LHV-st. Meie kasv tuleb peamiselt sellest, et meie kogujad suurendavad oma sissemakseid, mitte sellest, et me teistelt kogujaid ära meelitaks.

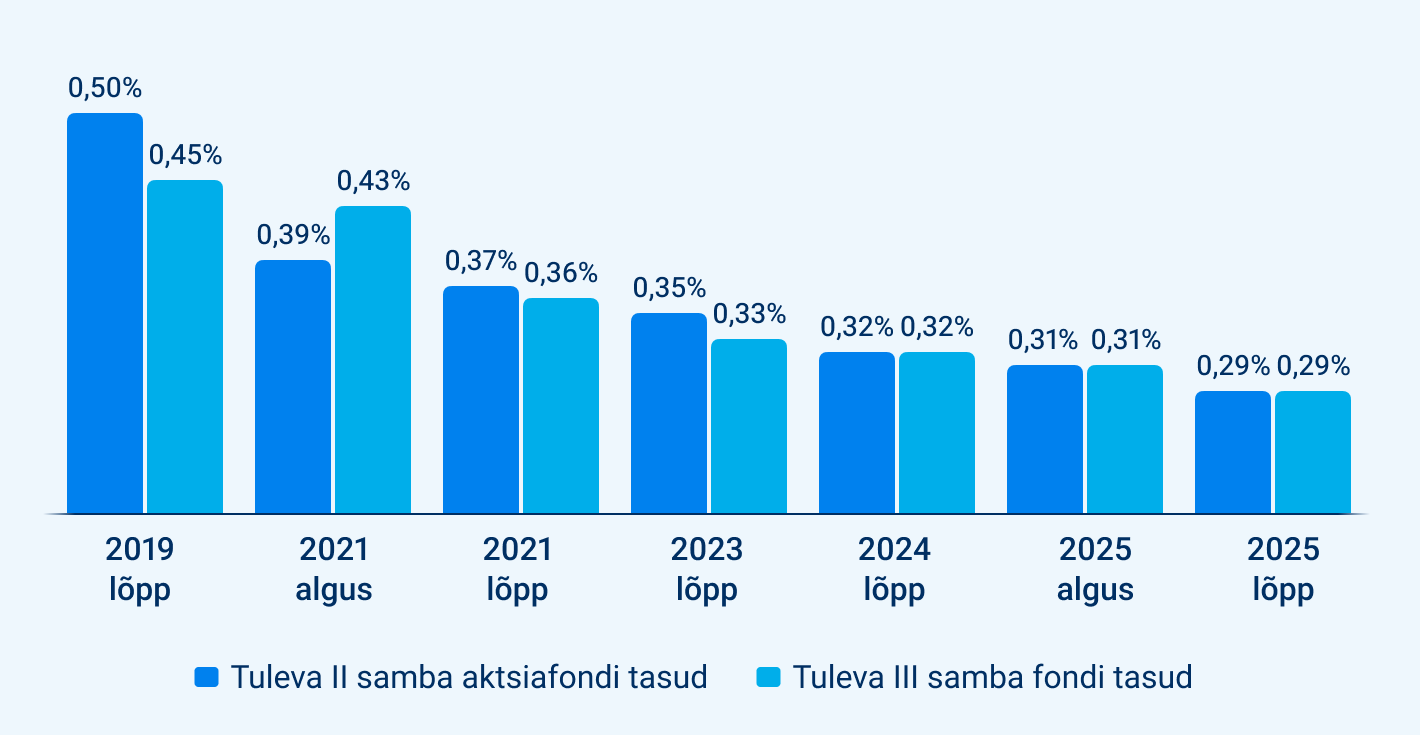

Meie pensionifondide varade maht kasvas aastaga veidi alla 30% ja jõudis ligi 1,4 miljardi euroni. Tänu sellele saime novembris jälle tasusid alandada. Meie pensionifondide jooksvad tasud on nüüd 0,29% aastas.

Tuleva varade maht ja meie fondide keskmised jooksvad tasud ning ennustus, kui palju võiksid meie fondide tasud veel langeda, kui varade maht veelgi kasvab (hallid tulbad).

Kuidas võita usaldust?

Meie II sambaga liitujate arv on erinevalt sissemaksetest püsinud aastate jooksul üsna sarnasel tasemel. Tuleva fondid ei ole olnud kunagi fondivahetuste edetabeli tipus. Meil ei ole selliseid tööriistu, mis konverteeriks väga palju inimesi, kes teeksid seejuures ka tegelikult teadliku otsuse fondi valikul.

Küll aga avaneb aeg-ajalt aken, kus inimesed tunnevad korraga II samba vastu huvi. 2019–2020 oli kogumispensionide reform selline koht, kus inimesed otsisid „tõemajakaid” ja leidsid neid tihti meie kogujate seast (alates mõjuisikutest kuni finantsteadliku kolleegi või sugulaseni). Ka 2024. aasta suurem kampaania II samba maksete tõstmise osas tõi meile hulgaliselt uusi vahetusavaldusi. Lõppenud aastal maksemäära tõstmine enam nii palju elevust ei tekitanud, et II sammas liikuma oleks läinud.

Ise on selliseid suuri muutusi raske tekitada, aga me saame hoolitseda selle eest, et meil oleks kogujate hulgas piisavalt selliseid häid „tõemajakaid”, kelle poole inimesed olulisel hetkel vaatavad. Seepärast tegime ka hulga tööd Finantsinspektsiooni plaanitud mõjuisikute regulatsiooni ettepanekuga. Meile tundus, et see piirab liigselt nende inimeste võimalust rahateadmisi jagada, kes seda täna nii edukalt teevad. Koondasime meile teada rahatarkuse edendajate arvamust, et riigile hästi argumenteeritud seisukoht saata. Ootame alanud aasta alguses muudetud ettepanekut. (3)

Parim viis fondivahetustega vara kasvatamiseks on siiski see, et juba meiega kogumist alustanud inimesed ei lahkuks kergekäeliselt või pettunult.

II samba vahetustehingutega lahkuva vara maht on näidatud osakaaluna fondivalitseja varade mahust. Allikad: Pensionikeskus, Tuleva arvutused.

Turu kasv ja aktsiad sobivad pikaajalisele kogujale

Nii Tuleva tervikuna kui meist igaühe isiklik pensionikonto kasvust olulise osa moodustab tootlus. Pika aja jooksul loodame tootluselt vähemalt sama suurt panust kui meie enda sissemaksed. Võiks lausa naljatades öelda, et enamiku meist sissetulek pole nii suur, et saaksime ilma tootluse abita endale tulevikuks piisava kapitalivaru koguda.

Graafikul on meie II ja III samba aktsiafondi viimase 1, 2, 3 ja 5 aasta tootlused võrrelduna maailma aktsiaturu indeksi (MSCI ACWI), Eesti II samba fondide keskmise (EPI II), Eesti III samba fondide keskmise (EPI III) ja Eesti inflatsiooniga. Allikad: Pensionikeskus 31.12.2025, MSCI ja Statistikaamet. Mineviku tootlus ei garanteeri tuleviku tootlust.

Meie eesmärk on saavutada maailmaturu keskmisele tootlusele võimalikult lähedane pikaajaline tulemus. Me teame seejuures, et lühemaid või ka pikemaid perioode võib tootlus olla nullilähedane või suurelt negatiivne. Ka lõppenud aasta näitas, et lühikese aja jooksul võib maailmaturul juhtuda olulisi meeleolu muutusi. Aasta alguses USA vallandatud tollisõda viis vahepeal aktsiaturud 18% miinusesse. Sealjuures ei olnud vahet, kas tegemist oli USA-s peakorterit omavate ettevõtete või teistega. Globaalne majandus on tihedalt omavahel seotud ning ühe piirkonna muutus mõjutab tihti paljusid.

Isikliku vara järsku –10%, 15% või lausa 30% – vähenemist näha on ebameeldiv. Finantssektori vahendajad pakuvad seepärast kärmelt vahendeid kõikumise vähendamiseks. Paraku on neil kõigil üks häda: need kõik vähendavad oluliselt pikaajalist tootlust. Pole ime, et Eesti II samba kogujate tootlus on aastaid kehvapoolne olnud: fondivalitsejad hoidsid ju „kõikumise vältimiseks” suure osa kogujate varast madala tootlusega võlakirjades või lausa pangahoiusel.

Viimastel aastatel on olukord paranenud. Kui 2016–2020 perioodil kasvas maailma aktsiaturg keskmiselt 10% aastas, aga Eesti II samba pensionifondid napilt 3%, siis viimase viie aasta suhe oli parem. 2021–2026 tootsid maailma aktsiad 12% ja Eesti II samba pensionifondid 8% aastas.

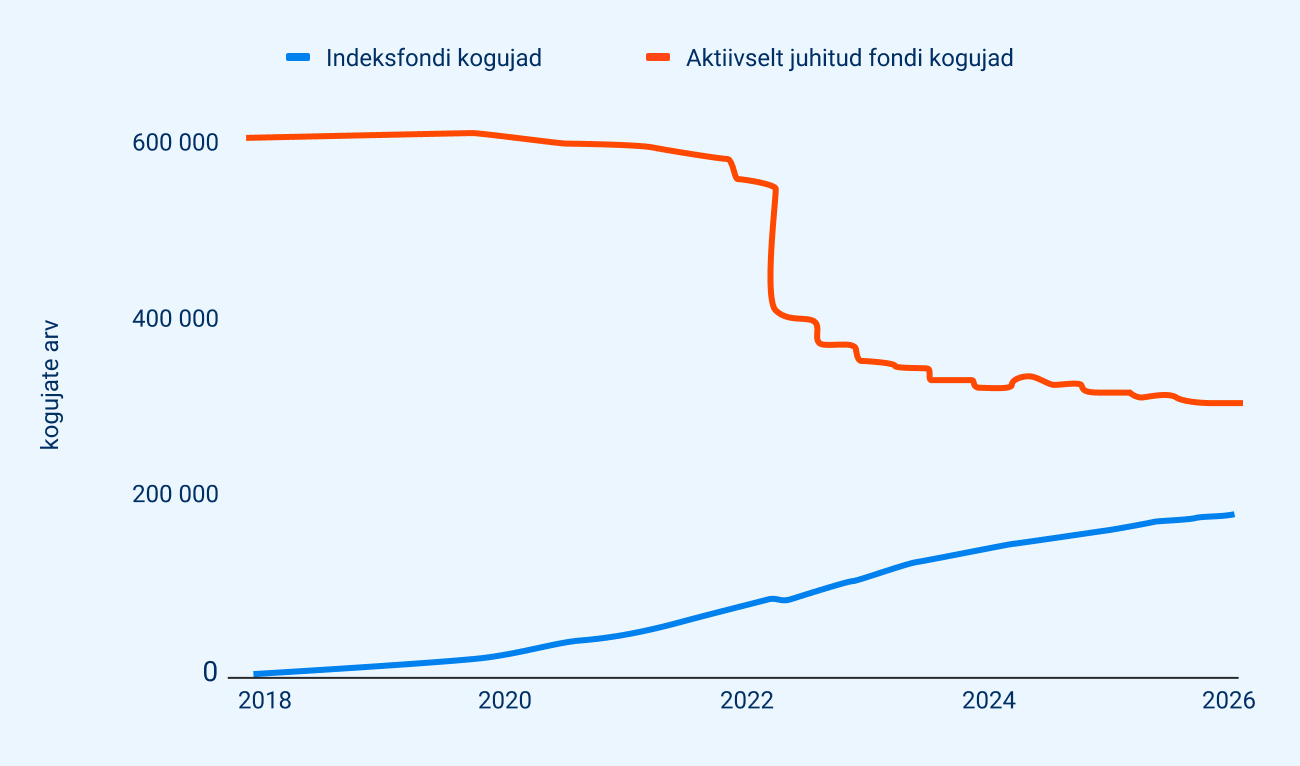

Selle taga on kogujad ise – järjest enam Eesti inimeste vara kasvab nüüd 100% aktsiatesse investeerivates indeksfondides.

Graafikul on näha, et üha rohkem II samba kogujatest on valinud aktiivselt juhitud fondi asemel mõne madala tasuga indeksfondi. Allikas: Pensionikeskus, Indrek Seppo

Aga jätkuvalt ei teeni suure osa Eesti inimeste vara õiglast osa maailmaturu pakutud tootlusest. Siin ei saa süüdistada ainult kõrgeid tasusid – need on vaid osa loost (kuigi mitte väheoluline). Oma osa mängib ka hirm ja väljakujunenud tavad. Näiteks see, et „pensioniea lähenedes justkui tuleks eelistada aktsiate asemel võlakirju.” Ma ei ole sellega päri.

Graafikul on meie II samba võlakirjafondi viimase 1, 2, 3 ja 5 aasta tootlus võrrelduna maailma võlakirjaturu indeksi, Eesti II samba konservatiivsete fondide indeksi (EPI10) ja Eesti inflatsiooniga. Allikad: Pensionikeskus 31.12.2025, MSCI ja Statistikaamet. Mineviku tootlus ei garanteeri tuleviku tootlust.

Maailma võlakirjaturud ei ole kogujatele pakkunud aktsepteeritavat pikaajalist tootlust. Kuigi maailma keskpangad alandasid lühiajalisi intresse, siis pikaajalised intressimäärad veidi tõusid. See alandas võlakirjade hindasid. Tuleva Maailma Võlakirjade Pensionifondi tootlusele mõjus negatiivselt ka USA dollari langus. Nimelt on selle fondi portfellis ligikaudu 10% dollaris nomineeritud USA valitsuse võlakirju. Fondi osaku hind langes aastaga 0,5%. Viie aastaga on osaku hind langenud keskmiselt 2,5% aastas.

…

Meie ei tea salanippe, kuidas teenida pikaajaliselt inflatsiooni ületavat tootlust ilma riski võtmata. Selle asemel otsime hoopis võimalusi, kuidas kõikumisi paremini taluda. Me teame, et parim kaitse riski vastu on aeg: mida pikema perioodi peale me aktsiate tootlust vaatame, seda väiksemaks muutuvad kõikumised. Hea uudis on see, et me oleme pikaajalised investorid veel ka siis, kui vanust üle 60.

Pensioniikka jõudes on kõige mõistlikum võtta pensionifondi kogunenud raha kasutusele fondipensioni lepingu ehk regulaarsete väljamaksete kaudu, millega saab kogunenud fondiosakud lunastada tulumaksuvabalt väikeste tükkide kaupa paarikümne aasta jooksul. Kogu selle aja teenivad väljamaksmata osakud tootlust juurde. See tähendab, et ka 60-aastasel inimesel on veel paarkümmend aastat aega investeerida ja teenida tootlust.

Muutsime seepärast kevadel oma fondide tingimusi. Meie aktsiafondid sobivad kogumiseks läbi elu, sõltumata vanusest. Pensionifond on hea vahend aktsiariski maandamiseks: nii sisse- kui väljamakseid on kõige parem teha järk-järgult. Igakuiselt palgast tükikese kõrvale pannes ostame aktsiaid nii siis, kui nad on kallid kui siis kui nad on odavad ja pika aja peale saamegi keskmise.

Enamik meie üle 60-aastastest kogujatest nagunii järgib seda retsepti ja kogub aktsiates. Nüüd on see ka meie kodulehel ja fondi dokumentides selgelt kirjas.

Graafik näitab, et üha rohkem meie kogujatest jätkab ka 60+ vanuses II samba aktsiafondis kogumist.

Finantstulemus: suurem maht võimaldab veelgi madalamaid tasusid

Alandasime lõppenud aastal kaks korda tasusid ja teenisime sellegipoolest korraliku kasumi. Võtsime valitsemistasu kokku 2,7 miljonit eurot. Seda on 22% enam kui aasta varem. Keskmine varade maht kasvas aastaga 29%.

Meie brutomarginaal ehk see osa tuludest, millest saame katta oma püsikulud ja kasumi, kasvas 2,2 miljoni euroni (22% rohkem kui aasta varem). Meie brutomarginaali on kõige parem mõõta suhtena fondide varade mahuga. Lõppenud aastal oli see 0,19%, langedes aastataguse 0,21% tasemelt 2 baaspunkti võrra.

Graafikul on Tuleva fondide aastane keskmine maht, jooksvad tasud, valitsemistasu ja brutomarginaal.

Meie tasude langetamisel on alati kaks peamist allikat. Kui langevad muutuvkulud – näiteks depootasu või tagatisfondi tasu – vähendame sama palju kohe tasusid. Samuti, kui BlackRocki fondide tasusid õnnestub madalamaks rääkida, vähendab see samuti kohe meie jooksvaid tasusid. Lisaks võimaldab mahu kasv meil kärpida tasu ka enda marginaali arvelt. Seega on langev brutomarginaal meie eesmärk: mida suuremaks kasvab varade maht, seda vähem on meil vaja tasu võtta kulude ja kasumi katteks.

Esialgse hinnangu kohaselt (audit alles käib) teenis meie fondivalitseja aastaga 0,2 miljonit eurot ärikasumit. Oluline erinevus varasemate aastatega on selles, et alates lõppenud aastast maksab meie fondivalitseja ühistule litsentsitasu, mis võrdub 0,05% meie aasta keskmisest fondide varade mahust. Lõppenud aastal kandsime ühistu arvele ligi 0,6 miljonit eurot. Seega, võrreldaval alusel teenisime aastaga kaks korda suurema kasumi kui aasta varem.

Nagu alati lisandub (või ka vähendab) meie puhaskasumile meile kuuluvate pensionifondi osakute väärtuse muutus. Eelmisel aastal lisas see tulemusele 0,6 miljonit eurot (2024. aastal lisas see 1,5 miljonit eurot).

2025

2024

Teenustasutulud

2 687 909 €

2 191 358 €

Teenustasukulud

−1 067 779 €

−365 291 €

Finantstulud ja -kulud

Intressitulud

15 213 €

11 457 €

Finantsinvesteeringute õiglase väärtuse muutus

608 753 €

1 521 513 €

Tööjõukulud

−908 884 €

−962 955 €

Mitmesugused tegevuskulud

−485 397 €

−496 257 €

Muud äritulud

67 120 €

82 931 €

Ärikasum (EBITDA)

229 934 €

407 869 €

Põhivara kulum

−63 035 €

−41 917 €

Aruandeperioodi puhaskasum/-kahjum

853 899 €

1 940 838 €

Tabelis on Tuleva Fondid AS olulisemad finantsnäitajad. 2025. aasta tulemused ei ole veel auditeeritud.

Alanud aasta: uus depositoorium, rohkem automatiseerimist

Alustame uut aastat olulise muudatusega meie operatsioonides. Oleme kaheksa aastat kasutanud Swedbanki oma depoopangana ja nüüd vahetame teenusepakkujat: alates märtsist on meie depoopangaks SEB. Uus fond alustab kohe SEB-ga.

Depooteenuse pakkujate ring on Eestis seadusega piiratud: selleks peab omama Eesti krediidiasutuse tegevusluba. Seepärast maailma suurimad depooteenuse pakkujad meile teenust pakkuda ei saa: nii väikese mahu pärast ei hakka keegi krediidiasutuse tegevusluba siin taotlema. Nii on meil reaalsuses valida ainult kahe pakkuja, SEB ja Swedbanki vahel. Ma usun, et maksame turu madalaimat tasu, aga rahvusvahelises konkurentsis annaks siit veel tükikese kulusid alla saada.

Mida toob uus aasta kogumispensionide süsteemile?

Naaberriik Leedu alustas uut aastat oma kogumispensionide reformi rakendamisega. Alates jaanuari algusest saavad leedukad enda poolt sissemakstud II samba raha koos kogu teenitud tootlusega välja võtta. Jälgime põnevusega nende arenguid, et ka meil (taas)algavas pensionireformi arutelus paremini kaasa lüüa. (4)

Nüüd juba enam kui viis aastat tagasi toimunud kogumispensionide reformi debatis õnnestus mul ühes tormilises telearutelus hetkeks sõna saada. „Hea, et me Tuleva nii kiirelt käima saime. Meid on juba piisavalt palju, et üheskoos tulemuslikumalt raha koguda. Meid enam ei mõjuta, milliseid rumalaid otsuseid valitsus teeb või tegemata jätab,” jõudsin arutellu lisada enne, kui see jälle I ja II samba omavahelise võrdluse keerdkäikudesse läks. (5)

Täna on see veel rohkem tõsi kui tookord. Me kasutame loomulikult ära maksusoodustused ja võimalused, mida riigi loodud kogumispensionide süsteem loob, aga meie kogumise tulemuslikkuse üle ei pea riik valvet pidama. Sellegipoolest osaleme aktiivselt arutelus. Oleme ju jätkuvalt ainus organisatsioon, mis päriselt esindab nende inimeste huve, kelle raha pensionifondides koguneb.

(1) Lähtusime Arenguseire Keskuse hinnangust, et Eesti pensionisüsteemi juures tagab inimene, kes regulaarselt säästab 15% palgast endale 65. sünnipäevaks 70% asendusmäära: ehk kui ta siis töötamise lõpetab, on tal võimalik riikliku pensioni ja kogutud kapitali abil saada sissetulek, mis ulatub 70% tema viimasest palgast. Me ei tea paljude oma kogujate sissetuleku suurust ja seepärast kasutame II samba maksemäära kui kõige lihtsamat vahendit säästumäära hindamiseks

(2) Finantsinspektsioon on kohustanud fondivalitsejaid selgelt hoiatama, et II samba „riigipoolne panus” ei ole niisama vaid vähendab inimese I samba suurust. Me ei ole sarnaste hägusate hoiatuste (ingl k. disclaimer) suured fännid. Nii nagu „tutvu tingimuste ja pea nõu asjatundjaga” hoiatus ei tähenda tegelikkuses mitte midagi ei ole inimesel abi ka teadmisest, et II samba sotsiaalmaksust tulev osa võib vähendada sinu I samba pensionit.

Seepärast tegime sisutühja hoiatuse asemel lihtsa tööriista, mis arvutab konkreetselt sinu jaoks välja kui palju sa viimase 8 aasta jooksul oled vähem teeninud I samba pensioniosakuid tänu II sambas osalemisele ja mis sa vastu oled saanud

(3) Finantsinspektsioon jagas möödunud aasta oktoobris rahatarkuse jagajatele heade ja halbade tavade dokumendi mustandversiooni, mis sai ka avalikkuses üsna palju kõlapinda.

(4) Võtsin vastu seetõttu ka Tuleva ühe asutajaliikme Henrik Karmo kutse astuda Leedu uue aja pensionifondi valitseja GoIndex UAB nõukogu liikmeks. Ma olen lisaks veel ühe Tuleva asutajaliikme Kristo Käärmanni juhitud Wise plc tütarfirma Wise Assets Europe AS nõukogu liige. Viimane ettevõte hoolitseb, et Wise-i kliendid saaksid oma Wise-i kontole jäänud rahavaru kas rahaturu- või aktsiafondis hoida.

Tuleva Täiendav Kogumisfond investeerib vara 100% ulatuses maailma aktsiaturgudele, nagu ka meie II ja III samba aktsiafondid. Täiendavasse kogumisfondi investeerides ei osta sa lihtsalt fondiosakuid, vaid saad osaluse maailma suurimates ettevõtetes.

Mis ettevõtted sulle Täiendavasse Kogumisfondi investeerides kuuluvad?

Täiendav kogumisfond jäljendab MSCI ACWI indeksit, kuhu kuulub pea 2500 maailma suurimat börsidel kauplevat ettevõtetet nii arenenud kui ka arenguriikidest. Tõenäoliselt kasutad nende teenuseid sinagi. (1)

Näiteks:

kui ostad poest telefoni (Apple, Samsung);

tellid internetist paki (Amazon);

installeerid arvutisse Windows-i (Microsoft);

otsid internetist midagi (Google, Meta);

kasutad pangakaarti (Visa, Mastercard);

jood karastusjooki (Coca-Cola);

võtad ravimit (Eli Lilly, Novo Nordisk, Astra Zeneca);

ostad uue auto (Toyota, Tesla, Mercedes, VW grupp jne);

ostad kodumasina (Samsung, LG, Whirlpool).

Muuhulgas leiab nende 2500 maailma suurima ettevõtte seast ka mõned Eesti suurimaid tööandjaid: fondi investeerides kuulub sulle tükike Ericssonist, Swedbankist ja Wise’ist.

Iga ettevõte on portfellis esindatud vastavalt oma väärtusele. Kui ettevõtte aktsiate väärtus moodustab 1% maailma aktsiate väärtusest, siis investeerib ka meie fond sinna ligi 1% rahast. Nii muutub ajas ka see, milliste aktsiate osakaal fondis on suurim. Näiteks aastal 1996 oleks suurima kaaluga ettevõtete seas olnud General Electric, Coca Cola ja Shell; aastal 2006 Exxon, Microsoft ja Citigroup; aastal 2018 Apple, Microsoft ja Alphabet ja Alibaba; ning praegu Nvidia, Apple ja Alphabet ja TSMC. (2)

Ära otsi nõela heinakuhjast, vaid osta kogu kuhi

Kuidas valisime fondi just need aktsiad? Vastus on lihtne: me ei valinudki.

Meie fond on passiivne: see tähendab, et me ei püüa aktsiate valimisega aktsiaturge üle kavaldada. Enamik fonde, mis seda proovivad, saavutavad pikas vaates hoopis aktsiaturgudest kehvema tootluse, isegi kui mõnel lühikesel perioodil see õnnestub. Selle asemel, et püüda leida heinakuhjast aktsiat, mis kasvab enim, ostame terve heinakuhja.

Täpsemalt teeme seda nii, et ostame kuue väga suure fondivalitseja (Vanguard, Blackrock, Amundi, DWS (Xtrackers), Invesco ja BNP Paribas) fondide osakuid ning jäljendame seeläbi MSCI ACWI indeksit võimalikult madala kuluga. (3)

Kõik Tuleva fondid jälgivad vastutustundliku ja jätkusuutliku investeerimise ehk ESG-põhimõtteid. Selleks jätame oma fondidest välja ettevõtted:

mille käibest 5% või enam tuleb energiasöe või naftaliiva kaevandamisest või kasutamisest, tubakatoodete tootmisest või müügist, või eraisikutele lahingrelvade müügist,

mis on seotud keelatud relvade või tuumarelvade tootmise ja müügiga või,

Praktikas tähendab see, et jätame MSCI ACWI ligi 2500 aktsiast oma portfellist välja ligi 200 ettevõtet. Suurimad neist on Philip Morris (müüb tubakatooteid), Boeing (toodab lisaks lennukitele ka rakette) ning Altria (müüb tubakatooteid).

Miks nii palju USA ja tehnoloogiasektori aktsiaid?

Täpselt neid põhimõtteid järgides investeerivad ka meie II ja III samba aktsiafondid. Koos teiste aktsiatesse investeerivate pensionifondidega on need andnud kogujatele parima tootluse viimase 2, 3 ja 5 aasta jooksul. (4)

Pankade müügimehed hirmutavad, et USA ja tehnoloogiasektori osakaal indeksfondides on liiga suur ja koguja peaks seepärast raha hoidma hoopis panga kõrge tasuga aktiivselt juhitud fondis. See on arusaadav kõhklus.

Esiteks, Ameerika Ühendriikide aktsiaturgudel kauplevad ettevõtted ei tegutse vaid seal. Näiteks Apple ja Coca Cola peakontor on küll Ameerika Ühendriikides, kuid nad müüvad oma tooteid üle kogu maailma. Ameerika Ühendriikides teenitud tulu moodustab mõlema ettevõtte käibest ligi 40%, 60% tulust teenitakse mujal.

See käib ka tehnoloogiasektori kohta. Kuigi sellesse kuuluvad ettevõtted rakendavad uusi tehnoloogiaid ning kuuluvad nimeliselt tehnoloogiasektorisse, teenivad nad suure osa tulust teistes sektorites, näiteks kaubanduses, tööstuses või transpordis.

Teiseks, turg parandab end ise. Me pole otsustanud, et tahame investeerida just Ameerika Ühendriikidesse või tehnoloogiaettevõtetesse, vaid peegeldame maailma aktsiaturgude seisu. Meie fondis lähtuvad aktsiate osakaalud nende kapitalisatsioonist. USA-s noteeritud aktsiaid on fondis 60%, sest just selline on USA aktsiaturgude osakaal maailmas.

Kui homme tõuseb esile India või Hiina ja nende ettevõtted kasvavad suuremaks kui USA omad, siis muutub automaatselt ka fondi koosseis.

Kokkuvõte: lihtne, loogiline ja madalate kuludega

Tuleva täiendava kogumisfondi sisu on tegelikult lihtne:

Investeerime maailma kõige edukamatesse ettevõtetesse.

Paneme nad ühte portfelli kokku (hajutades riski 2500+ firma vahel).

Hoiame kulud madalad, et investeeringust saadud tulu jääks sulle, mitte vahendajale.

Tähelepanelik koguja mäletab ehk, et veel mõned aastad tagasi oli MSCI ACWI indeksis ligi 3000 ettevõtet. Tänaseks on neid jäänud umbes 2500, sest indeksi koostaja eesmärk on võtta arvesse nii palju suurimaid ettevõtteid, et kaetud oleks 85% maailma kõikide börsifirmade koguväärtusest.

Huvi korral vaata näiteks seda videot, mis annab ülevaate, kuidas on muutunud maailma suurimate börsiettevõtete turukapitalisatsioon aastatel 1979–2021.

Täiendava Kogumisfondi portfellis peab olema vähemalt kuue erineva teenusepakkuja instrumente, sest meie uus fond on eurofond, mille reeglid nõuavad, et ühe isiku emiteeritud väärtpaberid võivad moodustada kuni 20% fondi vara väärtusest. See on erinev pensionifondidest, kus hajutamise reegel on seotud fondi, mitte emitendi tasandil: ühe fondi osakute väärtus võib moodustada kuni 30% pensionifondi turuväärtusest. Seepärast on meie II ja III samba aktsiafondide porfellis ainult BlackRocki alamfondid.

Mida rohkem on meid, Tulevas kogujaid, seda vähem maksame kõik tasudeks. Mida vähem maksame tasudeks, seda rohkem jääb tootlusest meile. See ongi Tuleva mudel. Meie varade maht on aastaga kasvanud 300 miljoni euro võrra ja ületas 1,3 miljardi euro piiri. Seetõttu saame jälle langetada fondide tasusid. Alates 1. detsembrist on kõikide Tuleva fondide jooksvad tasud 0,29%.

Aasta tagasi ületas Tuleva fondide varade maht ühe miljardi euro piiri. Selle tähiseni jõudmiseks kulus meil üheskoos üheksa aastat. Viimase aastaga on meie varade maht kasvanud juba üle 300 miljoni euro võrra ning varade maht on üle 1,3 miljardi euro. Oleme kogujatena teinud uusi sissemakseid 160 miljonit eurot. Uued kogujad on meile toonud 70 miljonit eurot seni mujal kogunenud vara. Aastaga on ka aktsiaturud kõvasti kasvanud.

Langetame tasusid niipea, kui see on võimalik

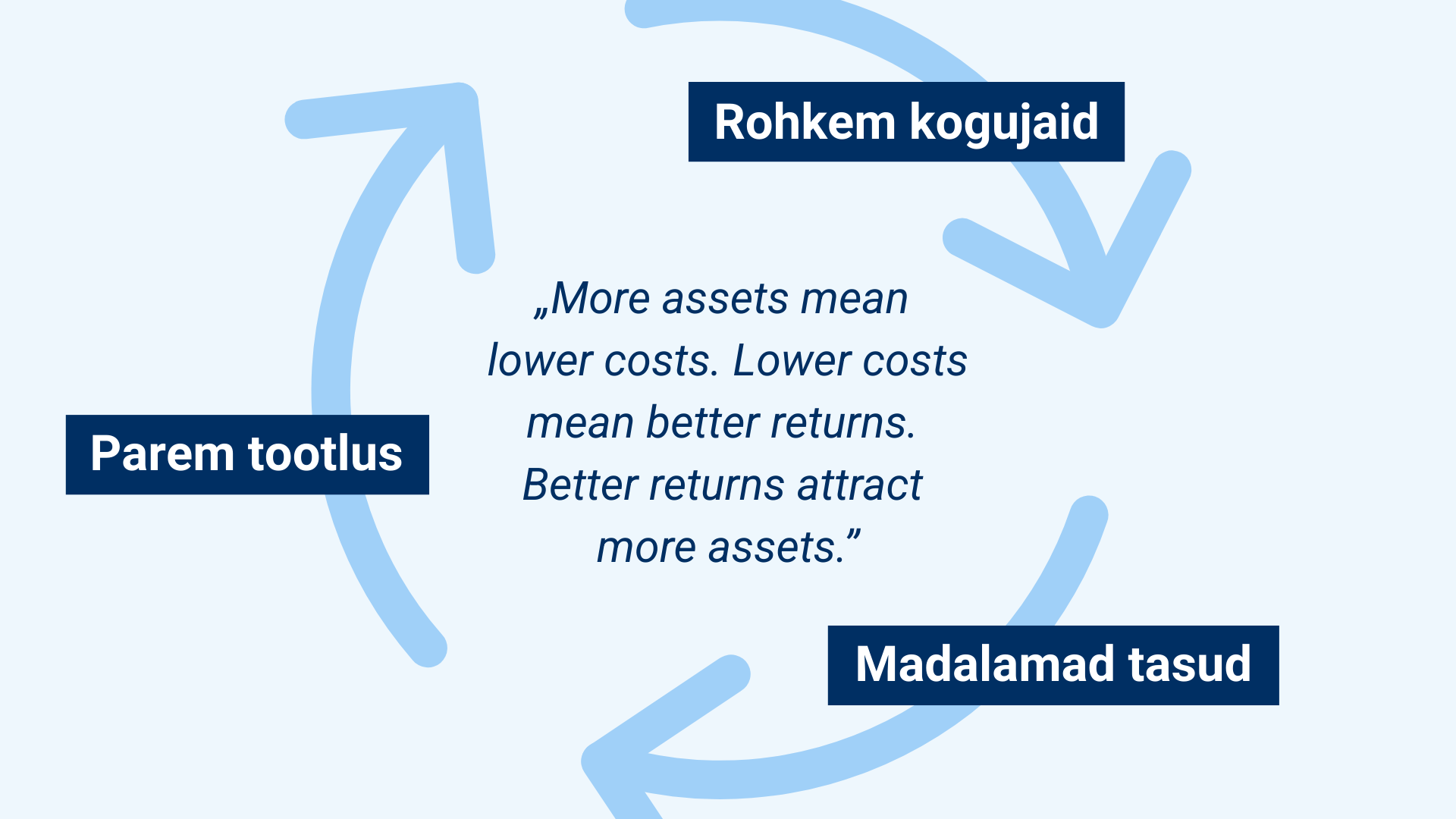

Investeerimine on mahupõhine äri ning mida suuremaks kasvab meie hallatav vara, seda väiksemad on kulud ühe koguja kohta. Iga uus euro, mis Tuleva fondidesse lisandub, aitab vähendada tasusid kõigi jaoks. See toob omakorda Tulevasse uusi kogujaid. See ongi meie ärimudel.

Tuleva mudel lähtub indeksfondide looja John Bogle’i põhimõttest: suurem varade maht (ehk rohkem kogujaid) viib madalamate tasudeni; madalamad tasud aitavad saavutada paremat pikaajalist tootlust ning parem tootlus meelitab ligi rohkem kogujaid.

Viimastel kuudel oleme tegelenud ka oma kuludega. Otsustasime augustis, et teeme senisest suurema osa oma tootearendusest arendussprintidel. See otsus võimaldas meil vähendada Tuleva püsimeeskonda nelja inimese võrra ning ühtlasi ka igakuiseid kulusid.

Nii saame tasusid langetada, samas jättes piisava puhvri liikmeboonuse maksmiseks ning võimaliku turulangusega toime tulekuks. Alates 1. detsembrist 2025 langetame kõikide Tuleva fondide tasud 0,29%-ni.

Graafikul on Tuleva kahe suurima fondi tasud viimase kuue aasta jooksul.

Tuleva liikmetele on kogumine veelgi kasulikum. Me maksame osa oma tasust iseendale – igaüks meist saab igal aastal liikmeboonusena tagasi 0,05% Tulevas II ja III sambasse kogutud vara väärtusest.

Mida rohkem meid üheskoos kogub, seda kindlamalt langevad tasud kõikide Eesti pensionikogujate jaoks

Tasude langetamisel on Tuleva keskmisele kogujale väike mõju, sest tasud langevad vaid mõne baaspunkti võrra. See pole aga esmatähtis. Tuleva loodi selleks, et suurendada konkurentsi pensionifondide vahel. Langetame tasusid, et muuta pensioniks kogumine kõigile soodsamaks.

Tasude langetus ei tee ühestki meie fondist turu kõige soodsamat pensionifondi. Küll aga on meil valikus ainult head fondid, seega Tuleva on ülekaalukalt Eesti soodsaima keskmise tasuga fondivalitseja (2).

Tuleva mudelis katab igaüks vaid oma kulud – keegi teine ei maksa sinu kogumise kulusid kinni ning sina ei maksa kellegi teise eest.

Graafikul on pensionifondide varade mahuga kaalutud keskmised jooksvad tasud ning kõige väiksema tasuga pensionifondi tasud fondivalitseja kaupa. Andmed seisuga 27.11.2025.

Mida vähem maksad tasudeks, seda rohkem jääb sulle

Kuigi pensionifondide tasud võivad tunduda tibatillukesed, on nende mõju pikaajaline. Tulevas kogujad teavad, et tasude kokkuhoid tähendab rohkem vara tulevikus.

Iga viies hiljuti oma II samba Tulevasse toonud inimene kogus varem fondis, mille tasu on üle 1,2%. Keskmisel sellisest fondist oma vara Tulevasse toonud inimesel oli II sambasse kogunenud 14 500 eurot. Selle pealt maksaks ta 2025. aastal tasudeks 1,2% ehk ligi 175 eurot. Oma pensionivara Tulevasse tuues oleks ta aga piirdunud 45 euroga ehk maksnud pea 4 korda vähem. On inimlik, et kipume olulisi otsuseid edasi lükkama, kuid pensionivara puhul ootamine tõepoolest maksab.

See ei ole mingi kauge tulevikuprognoos ega virtuaalne raha, vaid reaalne kokkuhoid. See on nagu perekonna kallite mobiilipakettide odavamate vastu vahetamine – hetkeline pingutus, mis säästab raha ja teenib tulu aastakümneid. Tasude mõju enda varale saad välja arvutada pensionikalkulaatoris.

Tuleva langetab tasusid, sest saame seda teha

Meid ei survesta tasusid langetama riik ega konkurendid. Tuleva omanikud on samad inimesed, kes oma vara meie fondides kasvatavad ning neile on kasulik hoida kulud kontrolli all. Tänu sellele saavad ka teised Tuleva kogujad kindlad olla, et meie fondides kogumine läheb tulevikus odavamaks. Saame Tuleva tasude langetamist jätkata ka tulevikus, kui meie fondides kogub rohkem inimesi. Mida suurem on meie fondide maht, seda väiksemad on kulud meie kõigi jaoks.

Graafikul on kõigi fondivalitsejate kulud ja äritulem seoses II sambaga 2024. aastal. Me Tulevas hoiame kulud nii madalal kui võimalik. Graafik on esitatud üksnes II samba kohta, sest fondivalitsejatel pole kohustust avaldada samasuguseid andmeid III samba kohta. Allikad: fondivalitsejate 2024. aasta majandusaasta aruannete kohustuslike pensionifondide raportid, Tuleva arvutused.

Kui esialgu oli Tuleva eesmärk tuua Eestisse madala tasuga indeksfondid, siis nüüd teame, et meist on Eestile seda rohkem kasu, mida rohkem inimesi targalt ja järjekindlalt raha kogub. Seepärast peame aitama inimestel infomürast ja reklaamidest läbi vaadata.

Ühtlasi, mida suuremaks me kasvame, seda tugevam on meie hääl kogujate eest seismisel. Iga kogutud euro tõstab meie võimekust mõjutada, et Eesti pensionisüsteem oleks õiglane ja kaasaegne.

Vaata, kui palju maksad oma pensionivaralt tasudeks.

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.