Uuendasime meie II ja III samba pensionifondide tingimusi. Muudatuste eesmärk on viia tingimused kooskõlla meie investeerimisstrateegiaga ja parandada ebaõnnestunud sõnastusi. Fondide portfellis ei muutu sellega midagi.

Tuleva fondide tingimused erinevad enamike teiste Eesti pensionifondide omadest selle poolest, et kui tavaliselt ütlevad investeerimisfondide tingimused, mida fondivalitseja võib kogujate rahaga teha, siis meie omad ütlevad, mida me teeme. Nii saab meie fondi tingimusi lugedes selge ülevaate, millised varad fondide portfellis on. (1)

Muutused investeerimispiirangutes

Võrreldes kaheksa aasta taguse ajaga, kui Tuleva asutasime, on meile kui fondivalitsejale muutunud kättesaadavaks rohkem madalate kuludega indeksfonde. Näiteks veel 4–5 aastat tagasi ei saanud me portfelli osta börsil kaubeldavaid fonde (ingliskeeles Exchange Traded Fund – ETF), sest nende ostmise ja hoidmise kulud olid liiga kõrged. Nüüdseks on need muutunud soodsamaks. Seega oleme tänaseks saanud aktsiafondide varast investeerida juba kolmandiku just ETF-ide kaudu. Ülejäänud vara on investeeritud madalate kuludega traditsioonilistesse indeksfondidesse, mis – nagu meie oma pensionifondid – ei ole börsil kaubeldavad.

Analüüsimisel jõudsime selgusele, et fondide tingimused ei kajastanud meie investeerimisstrateegiat igas detailis nii, nagu olime algselt plaaninud. Seetõttu muutsime tingimuste sõnastust ja kooskõlastasime need finantsinspektsiooniga. Seejuures meie investeerimisstrateegia ei muutu. Mis siis muutus?

Esimene põhimõte või piirang, mida me portfelli fondide valikul jälgime on see, et me ei osta ega müü fondiosakuid välisvaluutas, vaid ainult eurodes,sest see aitab hoida tehingukulud madalamad. Vanad tingimused sätestasid aga, et ostetava fondi osakud peavad olema denomineeritud eurodes – see tähendab, et fondi osaku puhasväärtus ehk NAV, tootlus ja kulud arvestatakse eurodes. See pole indeksinvestori jaoks tegelikult tähtis, sest fondi sisemine arvestus ei mõjuta selle tootlust ega riske. Iga fond, mis investeerib väljaspool eurotsooni, seisab silmitsi valuutariskiga, kuna alusvara (nt ettevõtete aktsiad) omandatakse USD-s või kohalikus valuutas. Seetõttu täpsustasime tingimusi ning seadsime nõudeks, et portfellis olevaid fonde peab saama osta ja müüa eurodes.

Teine põhimõte, mida me järgime, on varade igapäevane likviidsus. Meie fondid peavad saama kõiki investeeringuid kiiresti maha müüa. Varem oli see sõnastatud tingimustes nõudena, et meie portfelli fondide osakud peavad olema kaubeldavad reguleeritud väärtpaberiturul. Börsil mittekaubeldavate indeksifondide puhul on aga igapäevane likviidsus tagatud selle kaudu, et meie portfellis olevaid fondiosakuid on võimalik lunastada mõne päevaga. Seetõttu parandasime tingimuste sõnastust.

Muutused omaosaluse nõudes

Lisaks viisime fondide tingimused kooskõlla seaduses muutunud nõudega, kui palju peab fondivalitseja hoidma II samba fondides ka oma raha. Kui me Tulevaga alustasime, oli see nõue 2 protsenti fondi mahust. Mõned aastad tagasi langetas riik selle 0,5 protsendile.

Miks me endale kõrgemat nõuet ei sea? Meil ei ole seda vaja. Tuleva pensionifondides koguneb suures osas niikuinii fondivalitseja omanike ehk Tuleva ühistu liikmete raha. Lisaks on enamus meie ühistu kapitalist investeeritud meie pensionifondidesse – see on kirjas liikmekapitali tingimustes. Seepärast ei ole täiendava kohustuse seadmine vajalik. (2)

Tingimuste jõustumine

Seaduse järgi jõustuvad muudetud fondi tingimused alles pärast seda, kui osakuomanikel on olnud piisavalt aega nendega tutvuda ning soovi korral fondist ilma kuludeta väljuda. Seepärast:

Tuleva Maailma Aktsiate Pensionifondi ja Tuleva Maailma Võlakirjade Pensionifondi tingimused jõustuvad 1. septembril 2025;

Tuleva III Samba Pensionifondi tingimused jõustuvad 15. juunil 2025. (3)

Tuleva ei võta meie fondidesse sisenemise ega neist väljumise eest kunagi lisatasu. See tähendab, et neist võib väljuda mujale fondi tagasivõtmistasuta igal ajal. Kui tõesti soovid oma vara viia mujale just enne tingimuste muudatuste jõustumist, tee vastav avaldus II samba fondi (Tuleva Maailma Aktsiate Pensionifond, Tuleva Maailma Võlakirjade Pensionifond) puhul hiljemalt 31. juulil 2025 ning III samba fondi (Tuleva III Samba Pensionifond) puhul hiljemalt 14. juunil 2025. Avalduse saad teha internetipangas, pensionikeskuses või Tuleva veebis.

Meie fondide uued tingimused kinnitas finantsinspektsioon 12.05.2025. Selguse huvides tuletame meelde, et koos fondide tingimuste muutmisega ajakohastasime juba selle aasta märtsikuus ka fondide prospekte ning põhiteavet.

(2) Meie fondivalitseja omaosalus oli aprilli lõpu seisuga 1 protsent II samba fondide mahust.

(3) Seadus ütleb, et II samba tingimuste muudatused saavad jõustuda järgmisel fondiosakute vahetamise päeval (järgmine on 1. septembril) ning III samba puhul kuu pärast teate avaldamist.

Indeksfondide võidukäik

Seda, millist tulemust meie kogumispensionide süsteem kogujatele 20 või 30 aasta pärast annab, ei mõjuta mitte palju kära põhjustanud pensionireform, vaid see, kuidas kogujate raha liigub vanadest ja kallitest fondidest ning kindlustustoodetest madala kuluga indeksfondidesse.

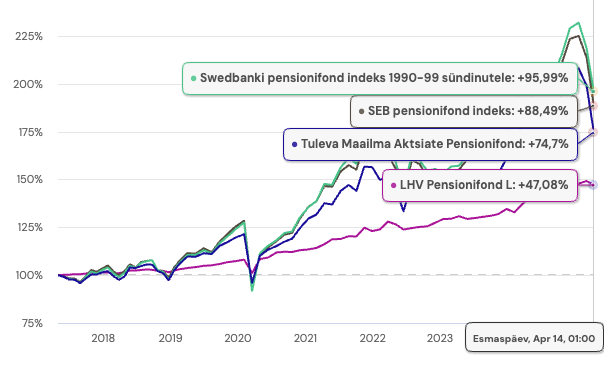

Viimase aastaga on II samba indeksfondides kogujate arv kasvanud umbes 17 000 inimese võrra, samal ajal kui vanades kõrge tasuga fondides kahanes kogujate arv umbes 21 000 inimese võrra. Indeksfondides koguneva vara maht ulatub nüüdseks 1,65 miljardi euroni, mis moodustab 28 protsenti II samba varade kogumahust. Aasta tagasi oli see osakaal veel 23 protsenti. (1)

Nüüd kogub juba 35% kõigist II samba kogujatest mõnes indeksfondis.

Mida rohkem inimesi kogub madala kuluga indeksfondides, seda suurem osa maailma väärtpaberiturgude kasumist läheb selle õiglasele omanikule – kogujale.

III samba muutused näitavad sama trendi. Täna läheb valdav enamus III samba sissemakseid madala kuluga indeksfondidesse. Nende osakaal kogu III samba fondide mahust on tõusnud 57 protsendini, aastane kasv on olnud kuus protsendipunkti. Kusjuures, ligi 120 000 aktiivsest III samba kogujast tervelt 42 000 ehk üle kolmandiku koguvad Tulevas – meie fond on juba mitu aastat suurim Eesti III samba fond.

Graafikul on III sambasse tehtud uued sissemaksed 2024. aastal. Allikas: pensionikeskus.

Järjest enam inimesi mõistab, et keeruliste hinnakirjade ja ägeda müügitöö taga on enamasti kõrged tasud. Isegi pangad kasutavad oma reklaamides järjest enam väiteid fondide madala tasu kohta.

Rohkem õiglust

Futurist Roy Amara on öelnud, et me kipume üle hindama uue tehnoloogia lühiajalist mõju ja alahindama selle pikaajalist mõju. Madala kuluga indeksfondid on selline uus tehnoloogia – need muudavad oluliselt, kuidas maailma väärtpaberiturgudel saadaolev kasum jaguneb finantsvahendajate ja kogujate vahel. Mida madalamad on tasud, seda rohkem jääb kogujatele.

Kui suur see mõju tegelikult on? Lühiajaliselt jäävad tasude erinevused turukõikumiste varju. Ent pika aja jooksul näitab statistika üheselt: mida kõrgemad on fondi tasud, seda kehvem kipub olema nende pikaajaline tootlus. (2) Aastate jooksul paisub kõrgete tasude mõju liitintressi tõttu väga suureks: Rootsi pensioniameti hinnangul jätab 1 protsent kõrgem tasumäär inimese pensioniks kogumise aja jooksul 30 protsenti vaesemaks.

Nagu ütleb maailma suurima indeksfondide valitseja asjutaja John Bogle: mida rohkem inimesi kogub madala kuluga indeksfondis, seda suurem osa maailma väärtpaberiturgude kasumist läheb selle õiglasele omanikule – kogujale. Igaüks meist saab anda oma panuse. Lihtsalt vii oma II ja III samba vara kõrgete tasudega fondist või kindlustuslepingust üle madala tasuga indeksfondi. Siis teenib sinu raha sind – mitte vahendajat.

NB! See artikkel ilmus esimest korda 2021. aasta mais. Värskendasime seda uute andmetega 13.05.2025.

Rohkem riski – aga kuidas?

Tulevikuks kogudes tasub võtta rohkem riski – see tähendab, suunata suurem osa oma varast aktsiafondi. Ajalugu näitab, et nii on võimalik saavutada oluliselt parem pikaajaline tootlus, kui madala riskiga investeeringutes. Aga risk tähendab ka vara väärtuse kõikumist, mis kogujatele ei meeldi. On keeruline küsimus: kuidas ehitada fond, mis pikaajaliselt töötab hästi, aga millest inimene poolel teel ei loobu?

On teada-tuntud tõde, et kehva tootlusega fondist (ehk sellest, mis on “punases”) kipuvad kogujad lahkuma. Mida vähem kogujaid, seda kehvem fondiäri. Pensionifondid on aegade jooksul kasutanud erinevad strateegiaid sellega toime tulemiseks.

Mõned strateegiad ei tööta

Esiteks on paar strateegiat, mis selgelt pole toiminud ei kogujate ega äri hüvanguks. Esimene variant on võtta palju riski, aga kogujaid languseks mitte ette valmistada: reklaamides vaid kujutluspilti pensionieast palmisaarel või mitmekohalisi lühiajalisi tootlusnumbreid. Nii, kui langus tuleb, kogujad ehmuvad ning lahkuvad fondist.

Tulemus: selgelt halb.

Just sellise strateegiaga reklaamis LHV oma rohelist pensionifondi. Esialgsele tõusule järgnenud tugeva languse järel lahkusid fondist pea pooled kogujatest.

Teine variant on hoida raha madala riskiga võlakirjades, nagu Eesti pensionifondid pärast 2008.–2009. aasta finantskriisi tegid. Kõikumist ei ole, aga ega ka mitte tootlust ning tasahaaval, kuid järjekindlalt sööb inflatsioon koguja vara väärtust.

Tulemus: samuti halb.

Preemia sellele, kes kõikumise varjul hoiab

Järjest enam levib pensionifondide maailmas variant, kus hoitakse risk ja kõikumine koguja silme eest varjul. Paljud pensionifondid maailmas investeerivad turul mittekaubeldavatesse varadesse (nt private equity’tesse või kinnisvarasse). Fondi osaku hind ei kõigu, sest neid varasid ei hinnata turul ümber iga päev, isegi mitte igal aastal. Nii saab fond investeerida kõrge riski ja tootlusega aktsiatesse, kartmata et turulanguses ajaks osakuhinna kõikumine kogujaid ärevusse. Risk on endiselt olemas – see lihtsalt ei paista välja.

Tulemus: nii ja naa.

LHV L fondi osaku hind on kõikunud oluliselt vähem kui suuremate indeksifondide oma – hoolitamata sellest, et kõik need fondid investeerivad kuni kogujate 100% varast aktsiatesse. Pensionikeskuse andmed 01.05.2017–14.04.2025.

Muideks, taoline strateegia on nii levinud, et see mõjutab mittelikviidsete varade hindu. Uuringud näitavad, et varem olid investorid nõus turul mittekaubeldavaid varasid ostma vaid allahindlusega (illiquidity discount), aga tänapäeval maksavad investorid selle eest hoopis preemiat ehk kõrgemat hinda. Põhjus? Selliseid varasid on pensionifondis lihtsam hoida. (1)

Püsi kursil

Mulle meeldib kõige enam Vanguardi asutaja John Bogle’i strateegia: pane raha madala kuluga ja kõrge tootlusega indeksfondi ja valmistu selleks, et püsida kursil nii headel kui halbadel aegadel. Bogle nägi palju vaeva selleks, et inimesi langusteks ette valmistada. Tema „Aruka investori taskuraamat” on müünud kümneid miljoneid eksemplare. (2)

Tänu heale ettevalmistusele on Vanguardi investorid püsinud kursil ning selle tulemuste kohta ütleb Warren Buffett: „Kui kunagi püstitatakse ausammas inimesele, kes on teinud Ameerika investorite heaks kõige rohkem, siis peaks see kahtlemata olema John Bogle.”

Tulemus: väga hea.

Kas eesmärk peaks õigustama abinõu?

Kui eesmärk on suurem tootlus pika aja jooksul, siis kas iga abinõu, mis seda eesmärki teenib, peaks sobima? Näiteks ei tea Soome kodanikud midagi sellest, kui suurelt nende pensionivara väärtus Ilmarise või Varta pensionikindlustusühistutes kõigub. Nad teavad vaid, et kui nad on eluaeg sinna panustanud, siis on vanaduspõlves loota korralikku pensioni. See lähtub natuke Otto von Bismarcki nägemusest: „Kodanikud magavad rahulikumalt kui nad ei tea, mis läheb nende laual oleva vorsti või rahvusliku poliitika tegemiseks vaja.”

Tõsiasi on, et kui risk on nähtav, on selle talumine keerulisem – ent just see teeb kogujast teadlikuma investori. Aja jooksul kasvab ka emotsionaalne vastupidavus. Inimene saab aru, miks tema pensionikonto võib mõnel aastal olla väiksem kui eelmisel – ja ei tee sellest valesid järeldusi.

Kui risk on varjatud, siis on tee vaid näiliselt rahulik – kuni aga järsku enam pole. Ka turul mittekaubeldavate varade hinnad langevad. Kui skeemi looja pole mõelnud kõige hullema stsenaariumi peale, võib mõju viivitusega ilmnemine tuua kaasa veelgi suurema paanika.

Miks elutsüklifond seda probleemi siiski ei lahenda?

Muideks, jätsin mainimata veel ühe strateegia, mida pangad on hakanud aktiivsemalt kasutama: elutsüklifondid. Nende idee on lihtne: sinu vanusegrupile mõeldud fondil on alguses rohkem aktsiaid, hiljem järjest rohkem võlakirju. Näiteks on Swedbank muutnud pea kõik oma fondid elutsüklifondideks, aga ka Luminoril ja SEB-l on selliseid. Neis fondides tundub justkui keegi hoolitseks automaatselt selle eest, et sinu riskitase vanusega väheneks. Paraku ei tööta see praktikas sugugi nii sujuvalt, nagu reklaam lubab.

Esiteks, elutsüklifondid ei lahenda seda probleemi, et inimene võib turgude languse ajal sattuda paanikasse ja siis fondist lahkuda. Fond on esimesed aastakümned 100% aktsiates, aga kui investor ei ole ettevalmistatud selleks, et osaku väärtus võib ajutiselt 20–30% langeda, ei päästa teda graafiku kalle. Paanikamüügi oht jääb endiselt.

Teiseks, elutsüklifondid hakkavad vähendama riski kogujale ebasobival ajal – siis, kui tal on lõpuks kogunenud arvestatav vara. See tähendab, et näiteks 50ndatesse jõudes on su portfellis üha rohkem madala tootlusega võlakirju, kuigi just siis oleks vaja, et kogutud vara kasvaks veel aastakümneid – sest raha on pensionifondis ju veel pikalt. Sa ei vaja stabiilsust 55-aastaselt, vaid raha kuskil 70-aastaselt ja hiljemgi. Tulemuseks on see, et sa võtad riski siis, kui sul on vara vähe – ja loobud riskist siis, kui sul oleks seda kõige rohkem vaja.

Tulemus: halb.

Õpime vaatamata riskile koos vastu pidama

Pensioniks kogumine eeldab riski. Madala riskiga on võimatu head tootlust teenida. Aga see eeldab ka selget peeglit: kas valitud fond aitab sul seda riski mõista, või peidab selle sinu eest ära? Meie Tulevas usume, et pikaajaline hea tulemus tuleb ainult siis, kui kogujal on piisavalt infot ja usaldust, et strateegias püsida – ka turgude languse ajal.

Kui oled selleks valmis, saab riskist sinu liitlane.

(1) Viitan siin suure varahaldusettevõtte AQR Capital analüütikute uuringule, mis toob esile, et kui ajalooliselt nõudsid investorid ebalikviidsete varade eest allahindlust, siis üha enam on olukordi, kus likviidsuse puudumine hoopis tõstab vara hinda, sest “ühtlane” hinnakõver pakub investorile emotsionaalset kaitset turukõikumise eest.

Autorite järeldus (kui sulle meeldib rohkem akadeemiline keel): “Institutional interest in private equity has increased despite its mediocre performance in the past decade versus corresponding public markets, and weak evidence on the existence of an illiquidity premium. Although this demand may reflect a (possibly misplaced) conviction in the illiquidity premium, it may also be due to the appeal of the smoothed returns of illiquid assets in general.”

(2) John Bogle „Aruka investori taskuraamat”. Äripäeva kirjastus on teinud ka eesti keeles saadavaks.

Kui turg kõigub, jää sina paigale

See aasta on alanud suure turulangusega. Maailma aktsiaturg on langenud aasta algusest ligi 18% ja meie pensionifondide, mis järgivad passiivselt maailma turu liikumist, osaku hinnad on langenud sama palju (1).

Meie aktsiafondide osaku hinnad on nüüd enam-vähem tagasi seal, kus nad olid aasta tagasi ehk viimase 12 kuuga ei ole meie vara väärtus kasvanud. Samas, alates sellest päevast, kui ma tõin oma teise samba Tulevasse on minu vara kasvanud keskmiselt 7% aastas (2).

Langused ei ole erand, vaid reegel

Aktsiaturu langused on sama loomulik osa maailma väärtpaberiturust kui tõusud. 21. sajand on läbinud napilt veerandi ja enne praegust langust on maailmaturg juba viiel korral langenud üle 15% (3):

2000/2002 ja dot.com mulli lõhkemine: – 50%

2008/2009 finantskriis: – 53%

2011 euroala võlakriis: – 20%

2015/2016 Hiina majanduskasvu aeglustumine: – 15%

2020: koroona: – 34%

Maailma aktsiaturgude ajalugu on näidanud, et tavaliselt järgneb langusele tõus: mõnikord kiiresti, mõnikord aeglasemalt. Benjamin Graham on öelnud, et kui lühiajaliselt on väärtpaberiturg justkui populaarsuse hääletus, siis pikaajaliselt on turg nagu kaalud. Varem või hiljem jõuavad aktsiahinnad ettevõtete majandustulemuste juurde tagasi. Ja kui maailmamajandus kasvab, kasvavad ka turud.

Passiivne kogumine toimib eriti hästi languse ajal

Langus tähendab, et järgmiste sissemaksete eest saad rohkem osakuid. Kui kogud järjepidevalt, siis langevate hindadega ostmine parandab sinu keskmist ostuhinda ja tulevast tootlust. See töötab ainult siis, kui sa kogumist ei katkesta. Seepärast saavutavad parema tulemuse need investorid, kes suutsid kogumist jätkata ka ajal, mil turul oli kõige ebamugavam olla.

Indeksfondi kogudes on seda reeglit lihtne jälgida ja seda kogujad teevadki. Pärast 2008. aasta finantskriisi analüüsis maailma suurim indeksfondide valitseja Vanguard, kuidas nende investorid kriisi ajal käitusid. Selgus, et muutusi tegi vähem kui 4% kogujatest. 96% jätkasid regulaarselt kogumist kogu kriisi vältel. See on hoopis vastupidine pilt sellele, mida ajakirjandus kuvab.

Äkki läheb seekord teisiti?

Iga turulanguse järel tekib paratamatult küsimus, kas seekord turud ikka taastuvad või ongi maailm alatiseks muutunud. Koroonapandeemia alul näis, et me ei pruugi kunagi hakata nii palju reisima või käima külg-külje kõrval kontserdil kui varem. Tänaseks on koroonapandeemia aga minevik, mille mõju on (kui jätta kaugtöö võimaluste kasv kõrvale) jäänud väikseks.

Teadmatuses on loomulik eeldada halvimat. Samas tasub pidada aga ka meeles, et kipume sageli uudistele üle reageerima.

Ära piilu/Don’t peek

Koroonakevad 2020. aastal oli paljudele ühtlasi ka esimene kord kogeda aktsiaturu järsku, üle 30% langust. Liikumispiirangud avaldasid majandusele ju väga suurt mõju. Kui aga vaadata 2020. aastat tervikuna, tõusid aktsiaturud 5% võrra. Seetõttu ei ole mõistlik ega tervislik iga päev või isegi iga kuu finantsuudiseid või oma portfelli suurust vaadata. Passiivsele pikaajalisele kogujale ei tähenda lühiajaline tõus või langus kuigi paljut.

Õnneks ongi inimestele omane vältida negatiivset informatsiooni. Psühholoogias nimetatakse seda “ostrich effect’iks”. Turulangusega aastatel vaadatakse oma kontoseisu vähem kui tõusuaastatel.(4) Ja see ei ole halb strateegia: uuringud näitavad, et selline “võltsteadmatus” aitab paremini kursil püsida ja ennast emotsioonidest mitte ära kanda.

Tuleva operatsioonide juht Sten analüüsis oma käitumist ja leidis, et tema teeb samamoodi. Sten peab Excelis ülevaadet oma isiklikest investeeringutest. Turu tõusuaastatel uuendas ta seda tabelit iga kuu, kui mitte sagedamini. Nii 2020. aastal kui ka 2022. aastal arvutas ta oma tootluse kokku vaid korra. Ka sellel aastal kavatseb ta hoiduda arvutusest, kui palju on ta raha teeninud või kaotanud.

Täpselt nagu Vanguardi asutaja John Bogle soovitab: “don’t peek” (ingl k ära vaata).

…

Turulangus ei ole signaal midagi muuta vaid koht, kus strateegia näitab oma tugevust. Me ei tea, millal turg pöördub, aga me teame, et langusele järgneb tõus ja vastupidi. Ning me teame, et passiivne, järjekindel kogumine on aja jooksul andnud paremaid tulemusi kui aktiivne proovimine “midagi ette võtta”.

Muideks, Warren Buffett on soovitanud: „Kui turg langeb ja sul tekib tahtmine midagi teha, siis tee kohvi ja loe raamatut.“

Aga kui sul on küsimusi või tahad mõnd mõtet täpsustada, kirjuta meile. Sinu küsimused aitavad meil kõigi jaoks kogumise paremaks ja tulemuslikumaks teha.

(1) Millegipärast on levinud aktsiaturu kujutluspilt börsikauplejast, kes hoiab pead käte vahel. Võibolla oleme kõik sellest valesti aru saanud. Inimene pildil ei hoia ju peast kinni vaid lihtsalt käsi silme ees. Täpselt nii nagu John Bogle soovitab.

(2) Osaku hinna muutuse graafik ei näita enamasti, kui palju sina oled tootlust teeninud. Sa ei osta ju pensionifondi osakuid ühel päeval ühekorraga vaid väikeste tükkide kaupa üle aastate. Seepärast näitame oma veebirakenduses juba ammu personaalse tootlust, mis arvutab sinu keskmise aastase tootluse. Sama teeb Pensionikeskus ja loodetavasti kohustab riik peagi panku sedasama internetipangas näitama.

LHV teatas, et lõpetab kaubanduskeskustes pensionifondide müügi. Pealetükkivad müügimehed võivad meeldida või mitte, aga mis võis olla müügimeeste mõju? Minu arvates oli kasu pangale kaheldav ning kogujatele kahjulik. Seetõttu ei müü me oma fonde kaubanduskeskustes ega hakka seda ka kunagi tegema.

Välimüük on kogujatele kahjulik

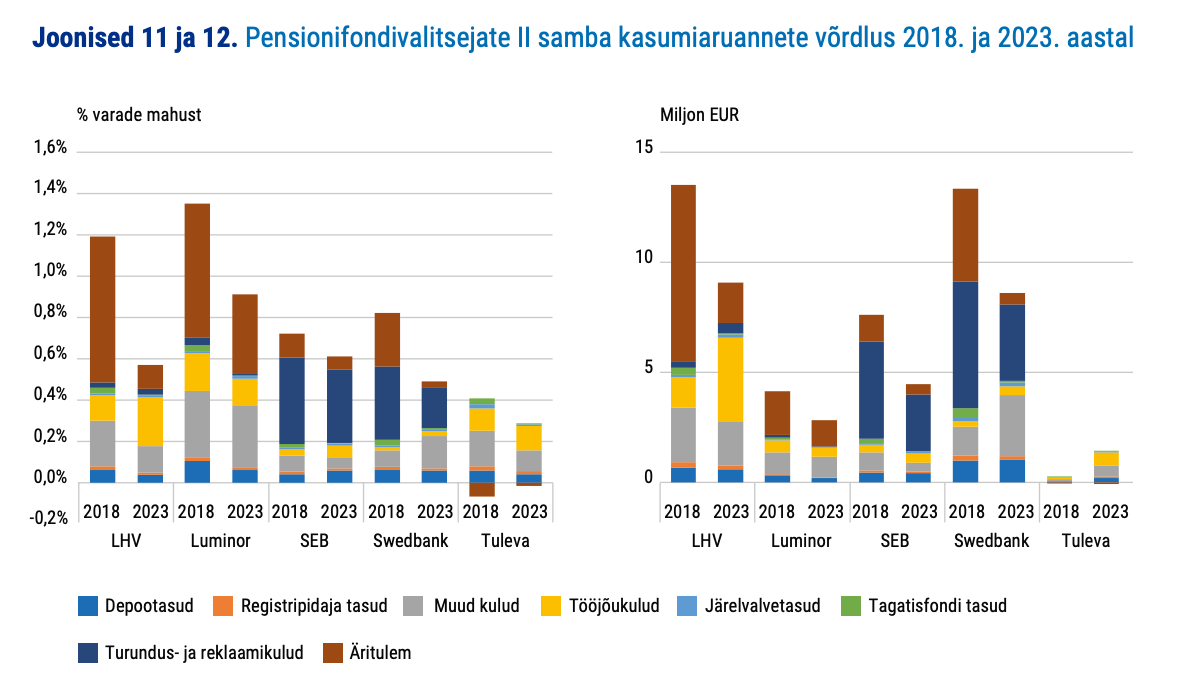

Esiteks on välimüük väga kulukas. Iga ületoodud koguja eest makstakse mõnikümmend kui mitte isegi mõnisada eurot. Minu hinnangul kulutas LHV pensionifondide välimüügile aastate peale kokku ligi 30 miljonit eurot. (1)

Pensionifondide kulusid ei kanna aga mitte keegi teine kui kogujad, makstes pangale valitsemistasu. Mida rohkem kulutab fondivalitseja turundusele, reklaamile, välimüügile või müügimeeste armee palgal hoidmisele, seda suuremad peavad olema ka fondi tasud. Näiteks olid aastal 2023 LHV Varahalduse AS kulud umbes 6,9 miljonit eurot. Tuleva omad 1,6 miljonit eurot. (2) See peegeldus ka tasudes – LHV valitsemistasud on suurema varade mahu juures enam kui kaks korda kõrgemad kui Tuleva omad. (3)

LHV Varahaldus AS ei ole muidugi ainus fondivalitseja, kes kulutab turundus- ja reklaamikuludeks kogujate arvelt liiga palju. Ka näiteks SEB ja Swedbanki turunduskulud on hiiglaslikud, ületades oluliselt Tuleva kogueelarvet.

Hea ülevaate fondivalitsejate kuludest annab Rahandusministeeriumi hiljutine tasude ja tootluse analüüs. Vaata peatükki 3.

Võib ju argumenteerida, et turundus, reklaam ja müük aitavad kogujatel teha teadlikumaid valikuid ning oma tulevikku paremini kindlustada. Kahjuks ei näita faktid, et see vastaks tõele. II samba reformi käigus lõpetas pensioniks kogumise reklaamist hoolimata (või ehk osaliselt isegi selle tõttu) iga neljas inimene. (4)

Seega, agressiivne välimüük on minu meelest kogujatele kahjulik, sest tõstab paratamatult kulusid. Lõpuks maksavad need kulud kogujad ise kinni.

Kas pangale on välimüügist kasu?

LHV hakkas müügimehi kasutama 17 aastat tagasi. Panga enda hinnang strateegiale on positiivne, sest see aitas neil saavutada „[…] pensionifondide 20–25% turuosa olukorras, kus panga turuosa oli vaid mõni protsent.” Lisaks tõi pank välja haridusliku kasu, sest nii edendati eestlaste müügioskusi. (5)

Kuni 2017. aastani kasvas LHV aktiivselt juhitud II samba fondidesse sissemakseid tegevate kogujate arv väga kiiresti. Kuigi müügimehed ei alustanud LHV kogujate arvu kasvatamist päris nullist ning sellele on aidanud kaasa ka Danske panga pensioniäri ostmine 2016. aastal, suurenes aktiivse müügi toel LHV turuosa II sambas kümne aastaga (2008–2018) 4% pealt 26%-ni.

Graafikul on kujutatud LHV aktiivselt juhitud II samba fondidesse (L, XL, M ja Roheline) sissemakseid teinud klientide arv pensionikeskuse andmetel. Fondid S ja XS on arvestusest välja jäetud nende väikese mahu tõttu ning ka sellepärast, et varasematel aastatel sattus S fondi kliente ka loosimise teel.

2018. aastaks LHV aktiivselt juhitud II samba fondide klientide arvu kiire kasv aga peatus. Viimased viis aastat on see olnud kiires langustrendis, olles tänaseks taandunud kümne aasta tagusele tasemele. Aruannetes toob pank välja nii 2021. aastal jõustunud II samba reformi mõju, mis viis paljude klientide lahkumiseni, kui aktsiaturgude “ralli”, mis on jätnud LHV fondide tootlused indeksifondidega võrreldes tagasihoidlikuks.

Lihtsustatult: LHV aktiivselt juhitud fondid kaotavad kliente sellepärast, et viimased viis aastat on igal vahetusperioodil rohkem inimesi neist lahkunud, kui müügimehed on jõudnud uusi kliente sisse tuua. Kas põhjuseks võiks olla indeksifondide turule tulek?

Pigem mitte. Pensionikeskuse II samba vahetusavalduste statistika ei näita, et LHV aktiivselt juhitud fondidest oleks lahkujate arv viimase viie aastaga oluliselt kasvanud. Juba 10 aastat vahetab tavalise 4-kuulise vahetusperioodi jooksul umbes viis kuni kuus tuhat inimest varasema LHV aktiivselt juhitud II samba fondi mõne teise fondi vastu. Varem oli lihtsalt uus müük alati mõnevõrra lahkujatest ees.

Klientide kiire lahkumine aktiivsel (õigem oleks öelda agressiivsel) müügil põhineva strateegia häda. Ei piisa, et teha mõnel aastal tugev müügisprint ja siis nautida suurenenud kliendibaasi vilju. Lühikese müügikontakti järel üle meelitatud klient kipub kiiresti lahkuma ning sama taseme hoidmiseks tuleb müügimeeskonda hoida kogu aeg töös.

See pole mingi revolutsioonile avastus. Veenmispsühholoogias teatakse ammu, et hoolikalt läbimõeldud ning ratsionaalselt langetatud otsused on märksa püsivamad kui emotsiooni ajel tehtud valikud. (6) Kui inimene valib pensionifondi kiirustades kaubanduskeskuses, siis võib ta sama kiiresti ka otsustada sealt lahkuda mõnesse teise fondi. Kui ta aga mõtleb pensionifondi valiku läbi ning teeb selle omal käel, ei lahku ta enda valitud pensionifondist nii kergesti.

Just seetõttu ei usu ma aktiivse müügi tõhususse finantstoodete levitamisel. Kindlasti on minu arvamust mõjutanud ka sõprade asutatud Wise, mis ületab kohe-kohe 13 miljoni kliendi piiri ja on seda saavutanud ilma aktiivse müügita. (7)

Hea äri sellest hoolimata või seetõttu?

Klientide arvu kõikumine ei anna muidugi tervikpilti aktiivse müügi majanduslikust mõjust. LHV II samba fondide varade maht kasvas kümne aastaga (2008–2018) pea nelikümmend korda samal ajal, kui kogu II samba turg kasvas ainult viis korda. Hiilgeajal teenis varahaldus pangale regulaarselt seitse kuni üheksa miljonit eurot tulumaksu-eelset kasumit aastas. Kui hinnata panga investeeringuks aktiivsesse müüki 30 miljonit eurot, siis üsna tõenäoliselt võib aktsionär hinnata investeeringu kasumlikuks.

Ent pikas perspektiivis on finantstoodete edukus vähem seotud agressiivse müügiga ja rohkem sellega, kas see pakub kasutajatele pikaajalist väärtust. Ühtlasi arvan, et LHV otsus lõpetada aktiivne müük on märk laiemast muutusest – kogujad teevad valikuid üha teadlikumalt ja toetuvad otsuse tegemisel avalikult kontrollitavale infole. Küll ühel heal päeval otsustab ka Luminor müügimehi kaubanduskeskustesse enam mitte palgata.

(1) LHV Varahaldus AS 2023. aasta aruanne. LHV on alates 2016. aastast kandnud makstud müügikomisjonid kuludesse järk-järgult 10 aasta jooksul. 2023. aastaks oli pank sel viisil kapitaliseerinud ligi 23 miljoni eurot kliendilepingute soetamiseks tehtud kulutusi. 23 miljoni euro hulgas on ka ligikaudu 6 miljonit eurot Danske panga pensionifondide äri omandamisel ostetud immateriaalselt kliendilepingute väärtust. Enne 2016. aastat makstud komisjonid kanti tegemise hetkel otse kuludesse, aga Lindomare OÜ aruannete järgi võib hinnata, et need oli ca 2 miljonit eurot aastas.

(4) Vt II sambas raha väljavõtmise statistikat siit.

(5) Täpsemalt ütles LHV Varahalduse juht Delfi Ärilehele: „Teades, kui kehvad müügimehed eestlased on, siis ma ei alahindaks seda aspekti. Oleme oma 17 aastat kestnud müügitööga andnud kogemuse sadadele ja sadadele inimestele.” Äripäeva intervjuus täpsustas LHV-le teenust pakkunud Lindomare OÜ juht, et pensionifondi müügimehi on neil aastate jooksul olnud üle 500.

(6) Vaata kasvõi Elaboration Likelihood Model’i kokkuvõtet Wikipedias: “Attitudes formed via high-thought, central-route processes will tend to persist over time, resist persuasion, and be influential in guiding other judgments and behaviors to a greater extent than attitudes formed through low-thought, peripheral-route processes.”

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.