Mul on päris hea tunne seda aruannet kirjutada. 2020 oli meie jaoks suurepärane aasta. Mulle tundub, et meie kõigi varasemate aastate töö kandis tänu mõnele toetavale välisele sündmusele just eelmisel aastal tõeliselt vilja.

Enamik inimesi kogub vähem, kui tahaks. Tuleva ühendab inimesi, kes tahavad oma säästukäitumist parandada. Me leiame ühiselt viisid, kuidas takistusi ületada ja kohe täna säästma hakata. Meie pensionifondid on 50% kuni kolm korda madalama kuluga kui pankade suuremad pensionifondid – see tagab, et säästude teenitud tulu läheb ikka meile, kogujatele, mitte vahendajale (1).

Kui 2018. ja 2019. aastal lisandus meile vastavalt 3000 ja 8000 uut kogujat, siis 2020. aastal alustas meiega koos säästmist tervelt 34 000 uut kogujat. See tähendab, et meie teise ja kolmanda samba pensionifondides kogub nüüd 51 662 inimest. Eriti rõõmustav on see, et enamik uutest tulijatest alustas vabatahtlikku kogumist kolmandas sambas. Ma usun, et neist suurema osa jaoks on see üldse esimene pikaajaline sääst, mida nad vabatahtlikult teevad.

Äriplaan ja tasud

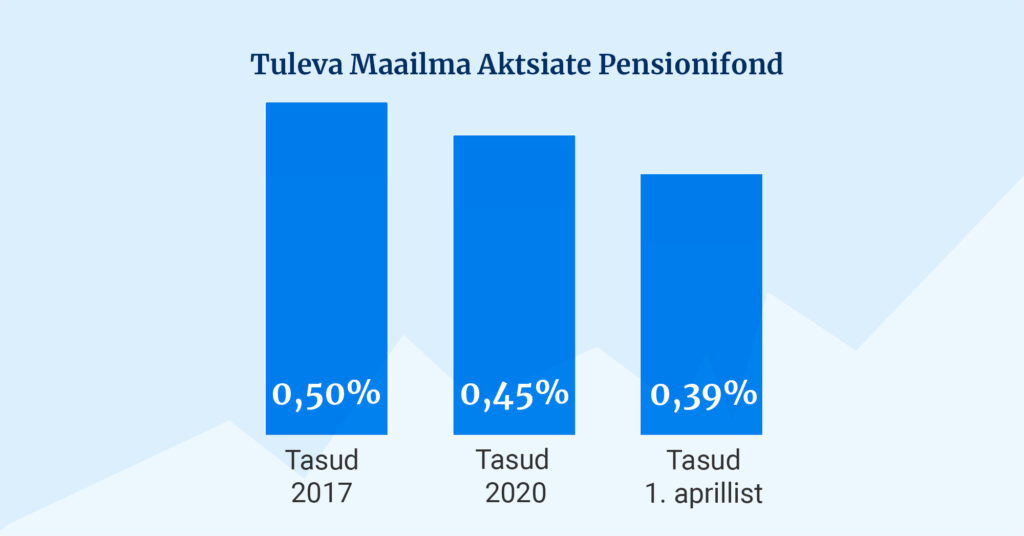

Kui ma viis aastat tagasi Tuleva äriplaani koostasin, panin mudelisse 2022. aasta juurde märkuse, et siin võiks esimest korda kaaluda tasude alandamist. Tegelikult alandasime äriplaaniga võrreldes tasu juba fondide käivitamise ajal 2017. aasta märtsis. Nüüdseks on meie pensionifondide maht jõudnud 250 miljoni euroni ning mul on väga hea meel, et meie nõukogu otsustas tasusid alandada.

Miks on tasude langetamine nii oluline, kui meie fondid on niigi kõige madalama tasuga fondide seas? Selle taga on lihtne põhimõte – kui meie liikmetele oleks kättesaadav kas või üks madalama tasuga indeksifond, siis oleks meil ju kõigil mõistlik oma vara sinna üle viia ja oma fond kinni panna. Ei ole mingit mõtet maksta sama toote eest kõrgemat hinda.

Päriselu meile alati nii selgeid valikuid ei paku. Pangad on toonud Tuleva eeskujul oma tootevalikusse samuti madala tasuga indeksifondid ning tõenäoliselt laieneb teoreetiline valik ka pensioni investeerimiskonto kaudu investeerimisel (vt täpsemalt allpool pensionireformi lõigust, mida see tähendab). Paraku ei suuna pank sind oma kodulehel või müügisaalis madala tasuga indeksifondi, vaid ikka kõrge tasuga vanasse, aktiivselt juhitud fondi.

Seetõttu ei tähenda esimene valikusse ilmunud madalama hinnaga fond veel seda, et me saadame liikmetele soovituse vara kohe sinna üle viia. See ei tähenda ka seda, et me peaksime oma tasu kas või kahjumi hinnaga kohe alla tooma. Oma tulevikuplaanide tegemisel peame siiski alati silmas seda, et meie ühine eesmärk on meile kõigile parima kogumisvõimaluse loomine ja see parim võimalus ei pruugi igal juhtumil meie enda juhitud fond olla.

Investeeringud ja keskkond

Ma usun, et teadlike kogujate arvu kasv meie fondides on eeldus, et hakata lahendama ka komplekssemaid probleeme. Näiteks seda, kuidas meie pensioniraha mõjutab maailma kliimaprobleeme ja kas meie raha on investeeritud eetiliselt tegutsevatesse ettevõtetesse. Lihtne on näpuga kellegi teise peale näidata ja süüdistada panku või suurkorporatsioone, unustades seejuures, et pensionifondide osakuomanikena oleme ise kõik kaudselt nende ettevõtete kaasomanikud.

Investeerimise sotsiaalsed ja keskkonnamõjud ning nende vastutustundlik arvestamine on kompleksne, sageli vastuoluline probleemistik. Veelgi keerulisem on üheskoos konsensusele jõuda, milliseid põhimõtteid peaksime meie oma fondides arvestama. Lihtsam oleks kindlasti panna letti mitu toodet, millest ühe nimi sisaldab märget “roheline” või “jätkusuutlik”, ning jätta valiku tegemine iga inimese enda hooleks.

Nii aga tekib semantiline vastuolu: juhul kui üks meie fondidest kannab nime “jätkusuutlik”, peaksid ülejäänud automaatselt olema jätkusuutmatud. Me tegime Tuleva ju selleks, et üheskoos lahendada probleeme, mida igaüks eraldi lahendada ei saaks. Teeme oma parima ka oma ühiste investeeringute kliimajalajälje vähendamiseks ja sotsiaalsete mõjude parandamiseks.

Me alustasime 2020. aastal jätkusuutlikkuse teemal sarnaselt pensionifondide tasude kujunemise teemaga 2017. aastal: püüdsime üheselt mõistetaval kujul hinnata, kui suur on meie pensionifondide kliimajalajälg praegu ja kui suur on see võrdluses teiste pensionifondide ja maailma keskmisega.

Üks levinumaid mõõdikuid investeeringu kliimajalajälje hindamiseks on investeerimisportfelli ettevõtete kaalutud keskmine CO2-mahukus. 2020. aasta lõpu seisuga oli Tuleva Maailma Aktsiate Pensionifondi ja Tuleva III Samba Pensionifondi portfelli ettevõtete kaalutud keskmine kliimajalajälg 156 tonni CO2 1 miljoni USA dollari käibe kohta. Tuleva Maailma Võlakirjade portfelli ettevõtete vastav näitaja on 100 tonni. Kuna meie portfell jäljendab täpselt maailma keskmist, siis on ka meie kliimajalajälg täpselt võrdne maailma börsiettevõtete kaalutud keskmisega (2).

See näitaja on alates Tuleva pensionifondide käivitamisest neli aastat tagasi oluliselt langenud. Miks? Maailma suurimate börsiettevõtete nimekirjast (ja sellega ka meie fondi portfelli suurimate investeeringute seast) on kadunud palju naftatootjaid ja muid vana maailma saastajaid. Nende asemele on ilmunud elektriautode tootjad, taastuvenergia ettevõtted jt. Investeerimismaailm liigub keskkonnateadlikuma investeerimise suunas ja meie automaatselt koos temaga – seda ju passiivne investeerimine tähendabki.

Teised pensionifondid veel oma kliimajalajälge ei avalda. Minu arvutustel põhineva hinnangu kohaselt on Tuleva pensionifondid selle näitaja alusel isegi väiksema kliimajalajäljega kui näiteks LHV Roheline Pensionifond või Eesti suurim pensionifond Swedbank K60 (3). Ma loodan väga, et ka kliimajalajälje mõõtmine saab pensionifondides varsti normiks ja avalikustamise nõue isegi seadusesse kirja. Täpselt samamoodi nagu see juhtus fondi kogukulu näitajaga.

Arusaadavad ja võrreldavad andmed on esimene samm, mille põhjal otsustada, kuidas oma investeeringutega aidata kaasa maailma kliimaprobleemide lahendamisele või vähemalt mitte neid võimendada. Hea oleks otsust teha faktide põhjal, mitte lähtuda valiku tegemisel fondi progressiivselt kõlavast nimest või fondivalitseja lehel avaldatud umbmäärasest vastutustundliku investeerimise poliitika dokumendist.

Pensionireform

2020. aasta kokkuvõttes tuleb kindlasti rääkida ka pensionireformist, mis täitis nii Riigikogu kui ka Riigikohtu tööplaani.

Lühidalt tegi pensionireform järgmist (loe pikemalt siit):

- Pensioniikka jõudes ei pea enam teise samba kontol olevat vara kindlustusseltsile andma, vaid võid ise otsustada, kuidas kogunenud vara kasutad. See õigus tekib uue seaduse järgi juba eelpensionieast (5 aastat enne ametlikku pensioniiga). Pea meeles, et sul ei ole mingit kohustust ega ka maksueelist raha kohe esimesel võimalusel välja võtta – võid teha seda alates eelpensionieast igal ajal täpselt samadel tingimustel.

- Teise sambasse saab edaspidi koguda lisaks pensionifondile ka pensioni investeerimiskonto kaudu ise sobivad aktsiad või investeerimisfonde ostes.

- Teisest sambast saab igal ajal lahkuda ning kogunenud raha välja võtta.

Kuigi pensionireformis pakkus enim kõneainet ja tekitas vaidlusi viimane punkt, on meie jaoks kõige olulisem esimene. Pensionieas raha vaba kasutamise pärast oleme mitu aastat võidelnud ja tuhandete allkirjadega ettepanekuid Riigikogule esitanud. See muudatus (millega muide lõpuks olid päri kõik suuremad erakonnad) mitte ainult ei suurenda valikuvabadust, vaid toob ka kõigile kogujatele suure rahalise võidu – hinnanguliselt on seni kindlustuslepinguga seotud kuludeks ja tasudeks kulunud umbes viiendik kuni kolmandik inimeste pensionivarast.

Mida peaks pensionireformiga seoses tegema? Tulevas kogujad ei pea midagi tegema. Meie ju reformisime oma pensionisamba juba mõne aasta eest ja tegime endale sellise pensionifondi, kus on tark koguda sõltumata sellest, kas see on kohustuslik või vabatahtlik.

Teise sambasse kannab riik iga kuu sotsiaalmaksust tükikese juurde ja seetõttu on see kõige parem meile kättesaadav säästmisviis. Mulle jäid üsna arusaamatuks vaidlused teemal, kumb on parem – kas esimene või teine sammas. Teise samba pensionikontol olev raha on koguja reaalne vara (ka Riigikohus kinnitas seda), mida ta saab igal hetkel välja võtta. See on igal juhul parem, kui kuskil riigi esimese samba pensioniarvestusse kirja pandud lubadus, kunagi tulevikus mõni euro rohkem esimese samba pensioni maksta.

Ainsad inimesed, kes peaksid pensionireformi valguses midagi ette võtma, on need, kes on juba sõlminud kindlustusseltsiga teise samba väljamaksete saamiseks pensionilepingu. Seda saab kuni 31. märtsini katkestada ning sellisel juhul makstakse inimesele lepingu jääk välja.

Pensionireform võib muidugi mõjutada ka meie ühise äri – Tuleva fondivalitseja majandustulemusi. Kuigi meist suurema osa jaoks on kogumise jätkamine kõige mõistlikum samm, ei oska ma täna öelda, kui palju kogujaid meie fondides otsustab siiski teisest sambast lahkuda. Hoiame sellel aasta jooksul silma peal ja vajaduse korral teeme äriplaani kohendusi.

Tulevik

Enne kui tulevikuplaanide juurde läheme, võtame kokku, mida me esimese viie tegutsemisaasta jooksul saavutanud oleme.

Me alustasime teise samba kordategemisest, sest teise sambasse kogub raha enamik tööl käivaid Eesti inimesi ja Eesti inimeste finantsvarast valdav osa ongi just teise samba kontodel. Samal ajal said teise sambasse kogujad varem valida ainult maailma kehvemate hulka kuuluvate pensionifondide seast.

Meie saavutused tänaseks

- Igal teise sambasse kogujal on praegu võimalik valida hea, madala kuluga indeksifond.

- Tuleva eeskujul on ka LHV, SEB ja Swedbank toonud valikusse kumbki ühe mõistliku tasuga indeksifondi.

- Riik ei suuna enam noori võlakirjafondidesse, mille tasud ületavad reaaltootluse. Tööelu alustavad inimesed, kes ise pensionifondi pole valinud, suunatakse nüüd madala tasuga indeksifondi.

- Riigikogu otsustas lõpuks kaotada kahjulikud piirangud teise samba vara kasutamisele pensionieas.

Need ei ole väikesed asjad: tänu neile võib oodata, et enamik Eesti inimesi saab tulevikus igast pensionisambasse säästetud eurost 2-3 korda rohkem kasu kui seni.

See ei ole kaugeltki Tuleva lagi. Me saame oma pensionifonde veel paremaks teha. Me saame jätkata tööd selle nimel, et Eesti seadused kaitseksid veel paremini inimeste huve. Me saame aidata oma liikmetel rohkem ja targemalt raha koguda – kui teine sammas korras, on järgmisena tark hakata koguma kolmandasse sambasse.

Valides madalate kuludega teise samba fondi, hoiab keskmine koguja elu vältel tasudelt kokku julgelt üle 10 000 euro (4). Aga ainuüksi teisest sambast ei piisa selleks, et tulevikus hästi elada. Me säästame teise sambasse vaid 6% oma palgast. Näiteks soomlased ja rootslased panevad kõrvale vähemalt viiendiku palgast. (NB! Uuri kindlasti ka 2024. aastast loodud teise samba sissemakse suuruse tõstmise võimaluse kohta.)

Kolmandasse sambasse kogub praegu napilt kümnendik tööl käivatest inimestest ja needki säästavad keskmiselt ainult 3% oma palgast. Eestis on kolmandas sambas 100 000 kogujat ja me säästame vähem kui 100 miljonit eurot aastas – aga kui me säästaksime nagu soomlased, oleks 600 000 kogujat ja 2 miljardit eurot aastas.

2019. aastal käivitasime Eesti madalaima tasuga kolmanda samba pensionifondi. Tüüpiline koguja säästab meie kolmandasse sambasse 10% oma palgast (5). See määr võiks tõusta. Lisaks, novembris-detsembris lisandus meie fondi kümneid tuhandeid uusi kogujaid ning ka neil tuleb aidata vähemalt sama hea säästmisharjumus ja -tempo saavutada.

Aga konkreetne eesmärk ka: 2021. aastal võiks meie kolmanda samba fondi maht kasvada kahekordseks (ehk 60 miljoni euroni) ja jätkuvalt võiksime iga vahetusperioodiga ka teise sambasse nii palju uusi kogujaid lisada, et meie ühiste fondide maht 2022. aasta jaanuariks juba 300-350 miljoni euroni küüniks.

Tuleva olulised lisaeesmärgid

- Jätkame Tuleva dünaamilise tiimi ülesehitamist. Lisaks Tuleva kolmele täisajaga ja ühele osalise tööajaga töötajale kuuluvad tiimi eri projektidesse kaasatud tippeksperdid: arendajad, disainerid, juristid jne. Jaanuaris liituvad meiega veel kontorijuht ning osaajaga vastavuskontrolli teostaja. Palkame ainult väga häid tegijaid, maksame neile head tasu, loome paindliku ja õppimist soodustava töökeskkonna. Loome ja rakendame süsteemi hajutatud tiimi töö efektiivsemaks korraldamiseks ja uute tiimi liikmete n-ö pardale võtmiseks.

- Jätkame operatsioonide automatiseerimist ja efektiivsemaks ning riskikindlamaks muutmist. Leiame igas kvartalis vähemalt ühe viisi tööprotsesside täiendavaks optimeerimiseks.

- Tuleva ökoloogilisest jalajäljest kirjutasin ülal pikemalt. Alanud aastal kaardistame Tuleva võimalused ja väljakutsed vastutustundliku investeerimispoliitika rakendamisel ning teeme nõukogule sellega seonduvad ettepanekud.

- Jätkame teavitustööd, et aidata inimestel ületada üks olulisemaid takistusi targa investeerimisplaani järjepideval rakendamisel: võistlevatest müügitaktikatest juhitud infomüra finantssektoris. Analüüsime senise teavitustöö efektiivsust ja optimeerime klienditoe, liikmesuhtluse ning muu teavitustegevuse protsessid.

- Ainsa kogujaid esindava organisatsioonina Eestis jätkame tööd raha kogumist reguleerivate seaduste paremaks muutmiseks. 2021. aastaks võtame sihikule topeltmaksustamise lõpetamise kolmanda samba limiiti ületavatelt sissemaksetelt. Jooksvalt on loomulikult meie ülesanne ka kogujate raha kaitse käimasolevas pensionireformis.

Kõike seda teeme selleks, et meie liikmetele oleksid ka tulevikus kättesaadavad väga head võimalused pikaajaliseks raha kogumiseks. Arvestame seejuures ka võimalusega, et meist sõltumatud sündmused (olgu teise sambaga seotud poliitilised arengud või näiteks Vanguardi sisenemine Eesti turule supersoodsa tasuga pensionifondidega) võivad tulevikus teha meie oma fondide valitsemise liikmetele ebavajalikuks või majanduslikult mõttetuks. Need stsenaariumid ei kahjusta Tuleva fondides koguvate inimeste vara. Oleme need kaardistanud selleks, et vajaduse korral aidata liikmetel ja teistel meiega koos kogujatel ka nende rakendumisel parimad valikud leida.

On siiski üks asi, mida me alanud aastal ei tee. Plaanisime koos kolmanda samba fondiga teha ka täiendava kogumistoote inimestele, kel kolmas sammas juba täis või kes teenivad tulu ettevõtjana. Seda toodet me kindlasti lähiaastatel ei tee, sest turul on LHV Kasvukonto või Swedbanki kaudu Vanguardi laiapõhjalisse börsil kaubeldud indeksifondi (ETF) võimalik koguda juba vähem kui 0,5% kulumääraga. Meie ainus võimalus sarnast toodet pakkuda oleks teha uus fond ja hankida ka eurofondi valitseja tegevusluba. Seda me kindlasti oluliselt odavamalt pakkuda ei suudaks.

Head kogumist!

(1) Kõikide pensionifondide kogukulud on hästi võrreldavad Pensionikeskuse lehel.

(2) Kasutan meie portfelli jalajälje hindamiseks BlackRocki allfondide novembri lõpu raporteid.

(3) Valisin võrdluseks need kaks fondi, sest nende fondivalitsejad on neid esitlenud kui väga keskkonnasõbraliku portfelliga fonde. Minu arvutused on siin.

(4) Vaata ja arvuta ise meie avalehe kalkulaatoriga.

(5) Arvutus on tehtud nende inimeste põhjal, kes on fondis vähemalt kuus kuud kogunud.