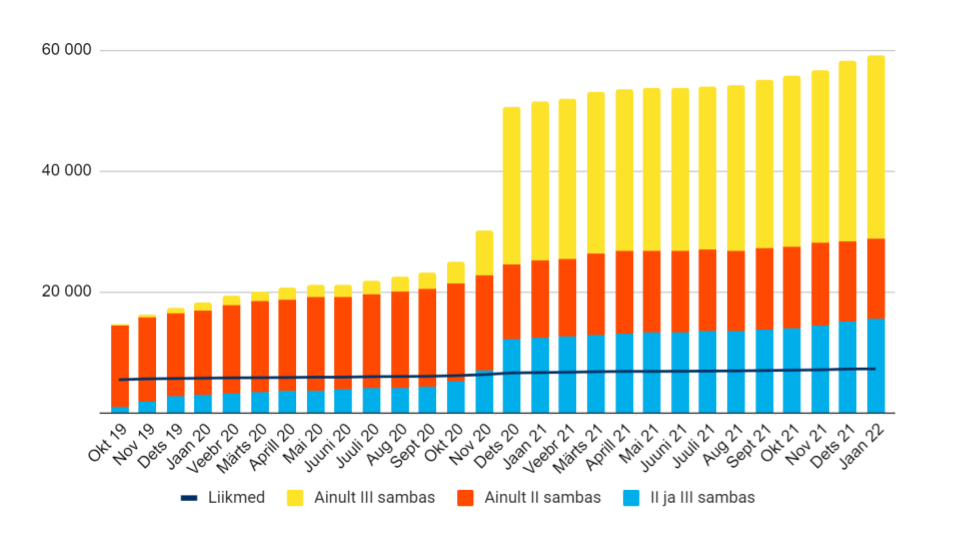

Mida rohkem inimesi meie ühistes fondides oma tuleviku jaoks kapitali kogub, seda parem meile kõigile. 2021. aasta andis sellele rohkem kinnitust kui varasemad aastad kokku. Sel ajal kui teised fondivalitsejad pensionireformi tõttu vara kaotasid, kasvasid meie fondid 150 miljoni euro võrra.

Vara kasvule aitasid kaasa nii meie kõigi (tänaseks juba ligi 60 000 inimese) regulaarsed sissemaksed, üle 8500 lisandunud uue koguja, kui ka maailma väärtpaberiturgude kiire kasv.

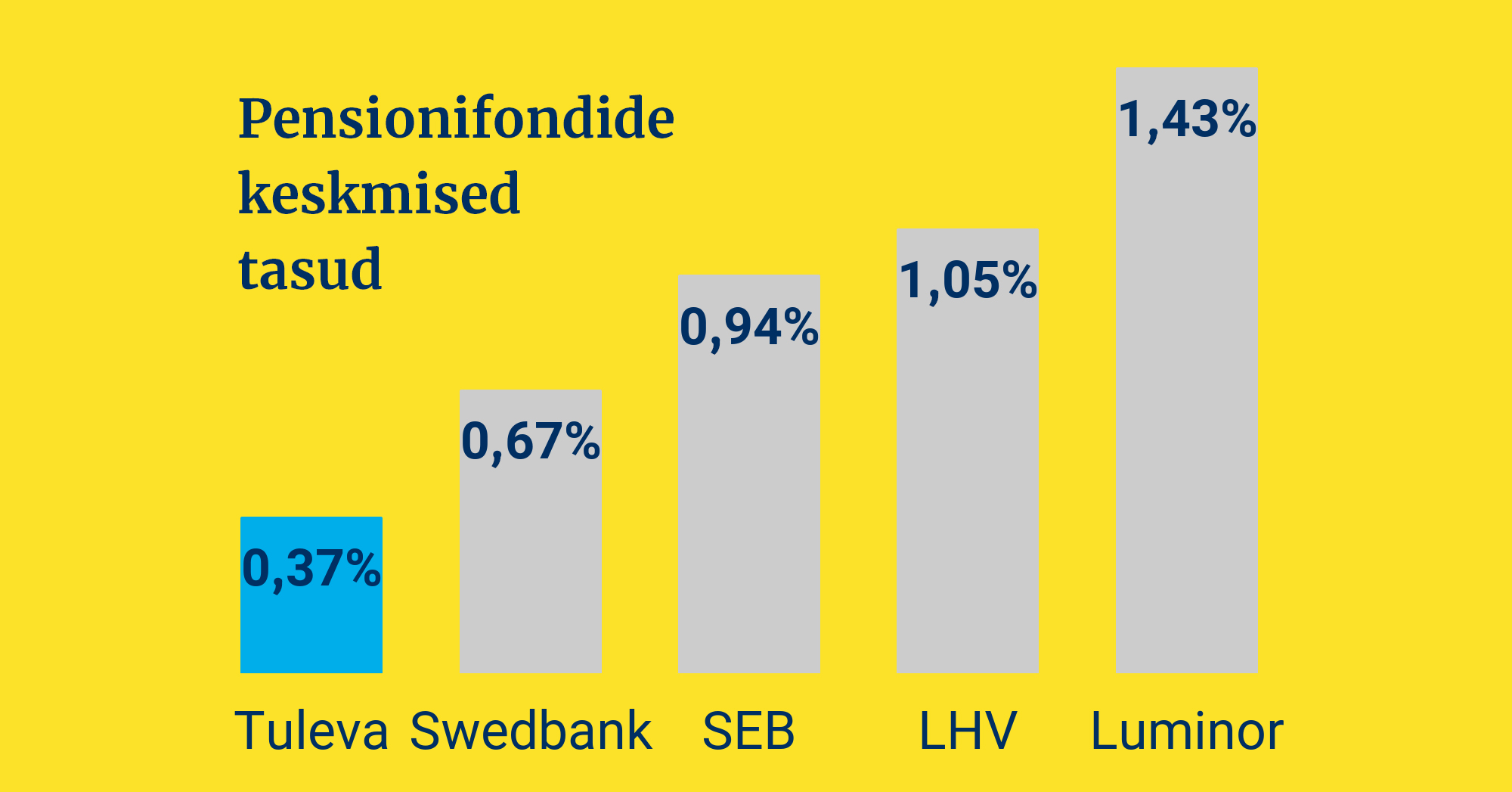

Tuleva tulek viis aastat tagasi tõi kõrgete tasude ja kehva tootluse probleemi teravalt Eesti avaliku arutelu fookusesse. Tänaseks on Tuleva eeskujul ka pangad lisanud oma valikusse soodsama tasuga indeksifondid. Mul on hea meel, et enamik inimestest, kes on otsustanud vahetada oma vana kõrge tasuga pensionifondi vähese kuluga indeksifondi vastu, teeb valiku Tuleva kasuks. Meie pensionifondides oli aasta lõpu seisuga kaks korda rohkem vara kui kõigis Eesti pankade indeksifondides kokku. (1)

Me aitasime Eesti kolmanda pensionisamba varjusurmast välja. Käivitasime oma fondi napilt kaks aastat tagasi. Selle kahe aasta jooksul oleme meie, Tulevas kogujad, kolmandasse sambasse investeerinud peaaegu sama palju raha kui kõigi teiste fondivalitsejate kliendid sama aja jooksul kokku. Juba 2021. aasta lõpus oli meie ühine fond kogujate arvu poolest suurim. Jaanuaris läksime peaaegu kaks kümnendit tegutsenud senisest turuliidrist ka mahuga mööda.

Mahu kasvust võidavad kõik Tulevas kogujad

Maailma väärtpaberiturgude andmed kinnitavad järjepidevalt, et kõrge tasuga fondide tootlus jääb pikemas perspektiivis madala tasuga fondidele alla. Tänu fondide suurenenud mahule saime sel aastal tasusid lausa kahel korral alandada. Me oleme kindlalt hinnaliidrite seas, ehkki keskne eesmärk pole olla igal ajahetkel kõige odavam fond. Kindel on see, et mida suuremaks kasvab meie fondide maht, seda madalamaks lähevad meie tasud ka tulevikus.

Meie madalad tasud ei tule sellest, et mõni kauge investor või mõni muu ülikõrge marginaaliga toode kahjumi kinni maksab. Meie madalate tasude aluseks on väikesed kulud. Kulutame raha ainult nendele asjadele, mis koguja tulemust parandavad. Möödunud aastal võimaldas varade mahu kiire kasv lisaks tasude alandamisele teenida ka 152 000 eurot konsolideeritud ärikasumit.

Mida suuremaks kasvab fondide maht, seda rohkem tootlust tuleb ka Tuleva liikmekapitalile. Tuleva liikmel Laural, kes panustas viis aastat tagasi Tulevasse 1000 eurot ja tõi esimesel võimalusel üle nii teise kui ka kolmanda samba, on liikmekapital viie aastaga kasvanud ligikaudu 50%. Liikmekapitali kasvule on kaasa aidanud maailma väärtpaberituru kasv (meie liikmekapital on suuremas osas investeeritud meie oma pensionifondi), liikmeboonus ja alates möödunud aastast ka ärikasum.

Meie raha kasvab maailmaturu tempos

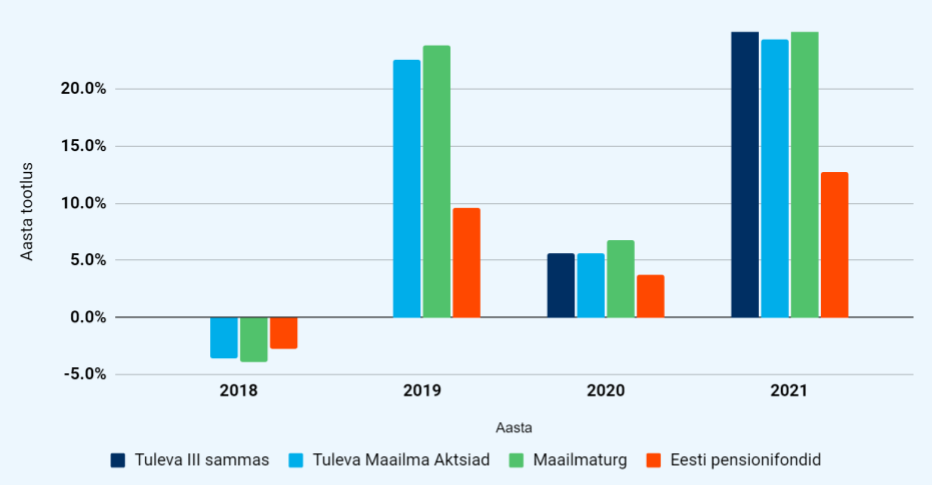

98% meie kogujate rahast on kahes aktsiatesse investeerivas fondis: Tuleva Maailma Aktsiate Pensionifondis ja Tuleva III Samba Pensionifondis. Nendes fondides kasvab raha maailmaturu tempos. Tuleva Maailma Aktsiate Pensionifondi osaku hind on asutamisest möödunud veidi vähem kui viie aasta jooksul kasvanud keskmiselt 10% aastas. Maailmaturu indeks on samal ajal kasvanud 11% aastas. Indeksist jääme maha tasude tõttu (ka väike tasu vähendab ikkagi tootlust!) ja sellepärast, et meie portfellis on väike osa veel võlakirjasid. Tänaseks on võlakirjade osakaal kahanenud 6%-ni fondi mahust. Järgmise aasta kevadeks jõuab võlakirjade osakaal nulli.

Tuleva III Samba Pensionifondi osaku hind on veidi enam kui kahe aasta jooksul kasvanud keskmiselt 16% aastas. Maailmaturu indeks on samal ajal kasvanud veidi alla 18% aastas. Vahe indeksiga on põhjustanud lisaks tasudele ka raha osakaal fondi varades. Vastavalt fondi tingimustele hoidsime fondi käivitamisperioodil vähemalt 5% fondi varast deposiidis võimalike lunastamiste katteks. Fondi mahu kasv lubab likviidsusvaru järjest vähendada, kuni selle suurus fondi mahtu pea olematuks muutub.

Eesti pensionifondide keskmine tootlus on meie teise samba fondi käivitamisest möödunud viie aasta jooksul olnud 5% aastas. Lisaks kõrgetele tasudele vähendab kogujate tootlust Eesti pensionifondides suur võlakirjade osakaal. Kuigi seadus lubab juba üle kümne aasta investeerida 75% pensionifondi varast aktsiatesse (ning viimased kaks aastat 100%), hoiavad fondivalitsejad üle poole kogujate varast jätkuvalt nulltootlusega võlakirjades (2).

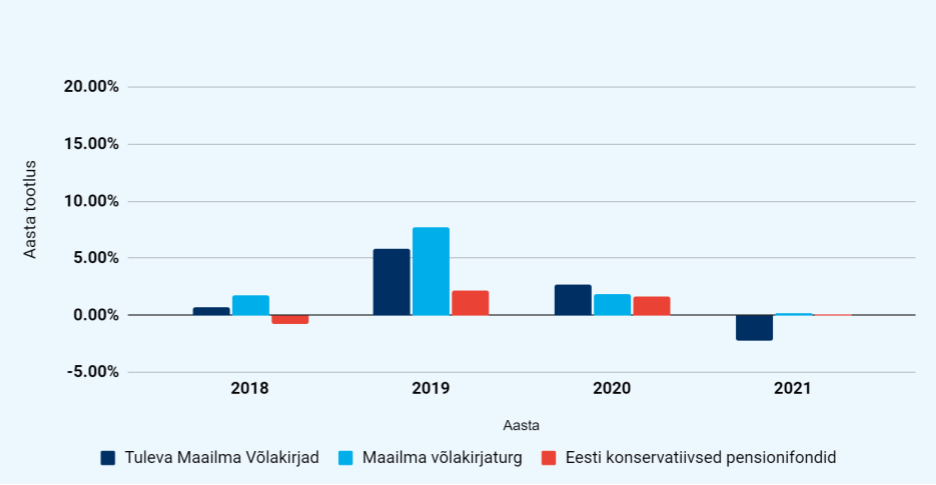

Veidi alla 2% meie kogujaid kogub Tuleva Maailma Võlakirjade Pensionifondis. Alates fondi asutamisest 2017. aastal on osaku hind kasvanud keskmiselt 1% aastas (maailma võlakirjaturud on sama aja jooksul kasvanud 1,8% aastas ja Eesti konservatiivse strateegiaga pensionifondid 0,5% aastas). See tootlus jääb alla inflatsioonile ning veelgi suuremalt jääb see alla maailma aktsiaturu tootlusele.

Lisaks on intressimäärade kõikumise tõttu olnud ka perioode, kus fondi tootlus on olnud negatiivne. Eelmisel aastal kahanes fondi osaku väärtus 2,2%. Meie fondi tootlus erineb aasta-aastalt võrdlusindeksi omast peale kulude veel selle poolest, et meie portfell sisaldab veidi enam eurodes denomineeritud võlakirju kui võrdlusindeks. Fondi väiksuse tõttu ei ole meile piisavalt kättesaadavad vähese kuluga globaalset võlakirjaturgu jäljendavaid fonde.

Me ei tea, mis maailma finantsturud tulevikus teevad. Viimased aastad on olnud aktsiainvestorile väga head, kindlasti tuleb tulevikus ka halvemaid perioode. Kindel on see, et riskivaba tulu ei ole olemas. Vara, mis seisab võlakirjades, kahaneb kindlasti tasude ja inflatsiooni tõttu. Parim viis pikaajaliselt raha koguda on jätkuvalt regulaarsed sissemaksed vähese kuluga aktsiatesse investeerivasse indeksifondi. Võlakirjad ei sobi pikaajaliseks kogumiseks, vaid ainult selleks, et kombinatsioonis aktsiatega oma pensionivara väärtuse kõikumisi tasandada või lühiajaliseks raha hoidmiseks juhul, kui on kindel plaan oma pensionivara lähiaastatel kasutusele võtta.

Seadusemuudatused säästavad inimestele kümneid miljoneid eurosid

Tuleva ettepanekuid arvesse võttes tehtud seadusemuudatused säästavad Eesti inimestele kümneid miljoneid eurosid aastas. Varasemate aastate olulisemad muudatused on olnud järgmised. Riik suunab nüüd uued teise sambaga liitujad automaatselt madala kuluga indeksifondi, ei luba võtta teise samba fondi vahetajate varast tükki väljumistasuks ja keelab fondide varjatud kulud. Pensionifondide tasud on langenud viimase viie aastaga 2–3 korda.

Tuleva on mitu aastat võidelnud selle eest, et riik ei piiraks inimeste teise samba vara kasutamist pensionieas. 2021. aastal need piirangud kadusid ja ligi 30 000 üle 60-aastast inimest sai oma teise samba kasutusele võtta nii, nagu nad seda soovisid. Varem pidid nad vara kasutamiseks sõlmima kindlustusseltsiga kuluka lepingu, mis meie hinnangul vähendas varast saadavat kasu rohkem kui kolmandiku võrra.

2021. aastal jõustunud pensionireform ei täitnud paraku kõiki ootusi. Me teame, et meie kogumispensionide süsteem oli juba varem tarbetult keerukas. Kahjuks lisas pensionireform palju keerukust juurde. Selle tulemusena võtsid oma raha teisest sambast välja ka paljud inimesed, kes tegelikult soovivad edasi koguda. Saime hulgaliselt küsimusi inimestelt, kes olid teise samba raha välja võtnud ning soovisid seda nüüd meie kolmandasse sambasse investeerida. Segadust tekitanud asju oli teisigi.

Pensionireform õpetas meile seda, et tulemuslikumaks tööks seadusandluse vallas peame kasutama lisaks oma jõule ka rohkem liitlasi. Astusime jaanuaris finantsvaldkonna ettevõtete ühenduse Finance Estonia liikmeks ja osaleme edaspidi nende kogumispensionide töögrupi töös.

Aitame infomürast läbi vaadata

Meie blogi, e-kirjad ja klienditugi aitavad inimestel infomüras hakkama saada ja oma kogumiseemärke saavutada. Tänu sellele on kõik Tulevas kogujad saanud teha valiku iseseisvalt. Keegi pole neid pangakontoris või ostukeskuses käisest sikutanud. See on oluline ka väikeste kulude hoidmiseks: me ei kuluta kogujate raha impulssotsustele meelitavate müügiagentide komisjonitasudele.

Iseseisva valiku teinud inimesed püsivad kursil ega hüppa ühest fondist teise: meie fondidest lahkujate arv on mitu korda väiksem kui teistel pensionifondidel. Keskmiselt lahkub meie kogujatest aasta jooksul teise fondi alla 3%. Teistel pensionifondidel on see näitaja 3–4 korda kõrgem (3).

Toreda tunnustuse saime sügisel, kui globaalne klienditoe platvorm Helpscout tunnustas meie kasutajatuge: oleme Helpscouti platvormil 25 suurima rahulolu skooriga inimestele suunatud ettevõtte seas! Enamiku meie klienditoe tööst teeb ära Pirje Keeroja, aga regulaarselt saavad kogujate küsimustele vastata ka kõik teised tiimi liikmed.

…

Tuleva esimesed viis aastat on olnud tulemuslikud nii liikmetele, kogujatele kui ka Eestile tervikuna. Mida suudame järgmise viie aastaga?

Tuleva 2026: meie ühistes fondides on 2,5 miljardit eurot ja 100 000 sihikindlat kogujat

Me teame, et enamik Eesti inimesi soovib oma tulevikku finantsiliselt kindlustada ja teab, et peab ise selle jaoks midagi tegema. Me teame ka, et meie teise ja kolmanda samba fondid on enamikule Eesti inimestele parim tööriist oma finantstuleviku kindlustamiseks. Ometigi suurem osa inimesi, ka neid, kes juba on Tulevas kogumist alustanud, ei säästa veel piisavalt.

Ainult heade fondide olemasolust ei piisa, et inimesed seal koguma hakkaksid. Meil on suur hulk veel tegemata tööd, et inimesed, kes on juba Tulevas konto avanud, korralikult koguma saada: hoolitseksid, et ka nende teine sammas koguneks väikese kuluga indeksifondis, ning paneksid kolmandasse sambasse kõrvale vähemalt 10% või enam sissetulekust.

Veelgi rohkem inimesi pole Tulevast veel kuulnudki. Kuidas jõuda nende inimesteni, kel pole juhtumisi finantskõrgharidust või kelle abikaasa või sõber pole endale pensionifondides kogumist põhjalikult selgeks teinud?

Me peame muutuma tänasest “tarkade klubist” kõigile kättesaadavaks investeerimisettevõtteks. Aitame järgmise viie aastaga 100 000 Eesti inimest säästma rohkem kui 15% oma sissetulekust. Kui see meil õnnestub, kasvab meie ühiste fondide varade maht 2,5 miljardi euroni.

Mida selleks vaja teha on?

- Sel aastal keskendume olemasolevatele kogujatele: identifitseerime ja kõrvaldame järjekindlalt takistusi, mis ei lase inimestel täiel määral Tulevat kasutada. Ennekõike on rõhk kogujate tundmaõppimisel, mõõtmisel ja selle põhjal sisu ning kasutajateekonna parandamisel.

- Järgmisel aastal teeme neile, kes on pensionisambad juba maksimaalselt ära kasutanud või kes soovivad just lapse nimele koguda, täiendava kogumise fondi. Kolmanda samba fondi edu annab ettevaatlikult lootust, et kui päriselt kogujate vajadustest lähtuda, on võimalik ka selle tootega teha midagi, mis on oluliselt parem kui turul täna pakutavad tooted. Kasutame alanud aastat selleks, need vajadused uue toote jaoks ära kaardistada.

- Nüüd, kui suuremad tõrked pensionisammaste raha kasutamisel on seadustest kadunud, keskendame tähelepanu sellele, et kõrvaldada takistused kogumise alustamiselt. Kasutame ära sel aastal käimasolevat riigi pensionisüsteemi jätkusuutlikkuse analüüsi protsessi ja teeme selgitustööd, et kolmanda samba sissemaksed lihtsamaks muuta.

Mis ei muutu: keskendume ikka ainult inimestele, kes teevad ise teadliku valiku. Me ei meelita kedagi oma fondidesse trikkidega, vaid aitame inimestel infomürast läbi näha. III samba edu annab loota, et see on võimalik. Meil ei ole halbu ja kalleid fonde, mida ettevaatamatule kliendile hea kõrval pähe määrida.

Ja veel. Rakendame alates sellest aastast oma investeeringutele jätkusuutlikkuse filtrit. Me hoolime sellest, milline on meie tegevuse mõju maailmale ja täna on meil võimalus astuda üks väike samm selleks, et meie investeeringud kahjustaksid maailma vähem. Aitame ka Eesti inimesi paremini mõista, mis on investeeringute tegelik mõju keskkonnale. Me teame ju, et lihtsalt “roheline” fondi nimes ei tähenda veel midagi. Kõige selle juures peame silmas, et meie investeerimisstrateegia ei muutu: me oleme jätkuvalt madalate kuludega indeksifond, mille eesmärk on pika aja jooksul saavutada maailmaturu keskmine tootlus.

See muudatus ootab hetkel Finantsinspektsiooni heakskiitu. Kirjutame sellest peagi ka täpsemalt.

…

Me asutasime Tuleva selleks, et oma pensionivara paremini investeerida. Meiega on viie aasta jooksul liitunud kümneid tuhandeid inimesi, kes usuvad, et üheskoos on võimalik saavutada parem tulevik. Paneme järgmise viie aastaga Tuleva tööle nii, et see suurendaks märkimsväärselt Eesti inimeste kogutava kapitali mahtu.

Head kogumist!

Tõnu Pekk

Tuleva asutaja ja fondijuht

Auditeeritud finantsaruanded leiad siit.

(1) Pensionikeskuse teise ja kolmanda samba fondide statistika alusel, Tuleva arvutused 6.12.2021 seisuga.

(2) Allikas: Rahandusministeeriumi statistikaülevaade.

(3) Teise samba fondide vahetamise kohta leiad statistikat siit Pensionikeskuse lehelt.