Pärast seda, kui riigikogu kaotas piirangud teise samba kasutamisele, on sinu teise ja kolmandasse sambasse kogunenud vara päriselt sinu vara. Sa võid kasutada seda nii, nagu soovid: võid võtta korraga kasutusele või teha sellest endale igakuise pensionilisa. Samuti võid vara ka rahulikult pensionifondi edasi kasvama jätta. Mida peaksid teadma selleks, et teha parim otsus?

See blogipostitus ja juhend on valminud meie saate põhjal, mille tegime Tuleva nõukogu esinaise Kristi Saarega 7. aprillil 2021. Saate jaoks aitasid meil valikud läbi mõelda Tuleva liikmed Taavi Pertman ja Kristjan Lepik ning tagasisidet ja liikmete küsimusi kogus meie kontorijuht Pirje Keeroja. Saade on järelvaadatav siin:

PS! Järgnev blogipostitus on uuendatud 2025. aastal.

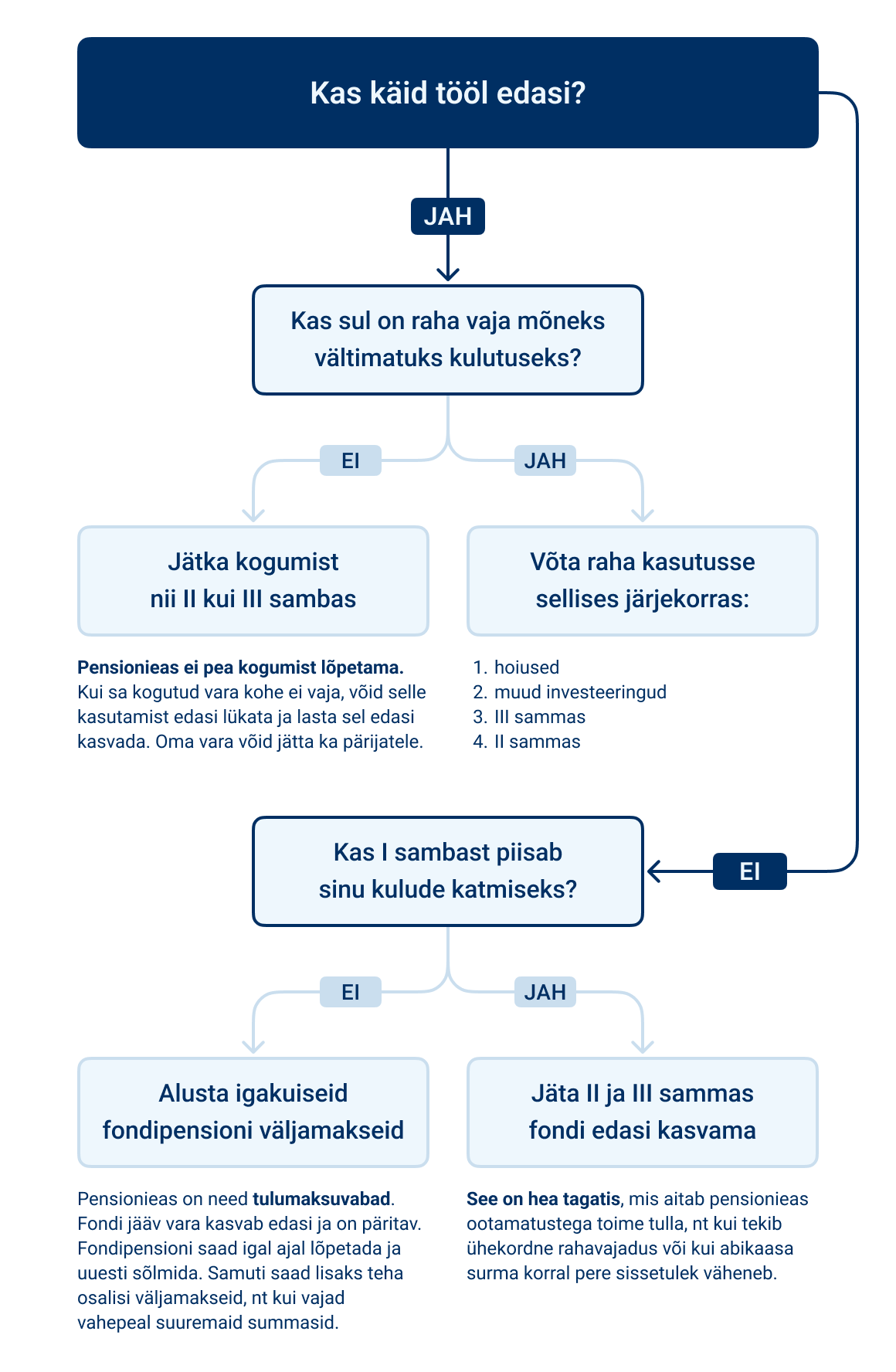

Mis valikud sul on?

Kui sul on vanust 60 aastat või enam (60 on praegu kehtiv eelpensioni iga), on sul paindlikud võimalused oma pensionivara kasutusele võtta.

1. Jätka kogumist ja vara kasvatamist

Pensioniikka jõudes ei pea kohe pensionile minema, vaid võid julgelt teises ja kolmandas sambas edasi koguda. Ükski vanus ei kohusta sind oma pensionisambaid kasutusele võtma. Samuti ei tähenda riikliku pensioni saamine seda, et peaksid oma teise või kolmanda samba kasutusele võtma. Kui jätkad töötamist, läheb ka edaspidi osa sinu palgast teise sambasse. Lisaks võid jätkata kuni 15% oma sissetulekust kolmandasse sambasse lisamist ja saada sellelt tulumaksu tagasi.

Kui lähed pensionile hiljem, on su pension suurem, sest sulle tehtavad väljamaksed hakkavad jaotuma lühema perioodi peale. Kui käid samal ajal tööl edasi ja jätkad sissemakseid nii teise kui kolmandasse sambasse, kasvatad oma tulevast pensionilisa veelgi.

Kui sa teise või kolmandasse sambasse kogutud vara ise ei vaja, saad fondiosakud pärandada. See tähendab, et kui sind enam siinilmas ei ole, saavad sinu pärijad sulle kuuluvad pensionifondi osakud oma pensionikontole või soovi korral rahas välja võtta (viimasel juhul peab riik kinni 22% tulumaksu). Sina ei pea selleks eelnevalt ühtegi avaldust tegema. Pärimisest loe pikemalt pensionifondi osakute pärimise juhendist.

2. Hakka saama igakuist pensionilisa

Alates 60. eluaastast saad teha endale teisest ja kolmandastsambast igakuise lisasissetuleku ehk fondipensioni väljamaksed. See tähendab, et igal kuul müüakse väike hulk sinu teise või kolmanda samba fondiosakuid ja sinu fondi jääv vara teenib tootlust edasi.

Erinevalt esimesest sambast ehk riiklikust vanaduspensionist ei tiksu fondipension sinu elupäevade lõpuni. Seadistades endale igakuised väljamaksed Tulevas, on fondipensioni pikkuseks sinu statistiliselt elada jäänud aastad väljamaksete seadistamise hetkel. Näiteks keskmisel 65‑aastasel inimesel on Statistikaameti andmetel elada jäänud veel 19 aastat.

Sellise perioodi puhul on igakuised väljamaksed tulumaksuvabad. (1)

3. Ühekordne väljamakse: võtad kogunenud raha korraga või osade kaupa kasutusse

Nii teisest kui kolmandast sambast võid alates eelpensioni east igal hetkel kogunenud raha kas ühekorraga või osaliselt välja võtta (2). Selleks tuleb esitada väljamakse avaldus ning raha laekub sinu pangakontole järgmiselt:

- II sambast järgmise kuu 20. kuupäevaks;

- III sambast nelja tööpäeva jooksul pärast avalduse esitamist.

Väljamaksmisel peab pensionikeskus kinni tulumaksu 10%. Väljamakstud summa ei lähe sinu maksustatava tulu hulka ega muuda sinu maksuvaba tulu suurust.

OLULINE! Väljamakse avaldus, kasvõi osaline, peatab alatiseks sinu teise samba sissemaksed (nii selle 2%, mis sinu palgast läheb, kui ka 4%, mida maksab riik sinu palgalt makstud sotsiaalmaksust). Kolmandasse sambasse võid rahulikult sissemakseid edasi teha ka siis, kui samal ajal juba kolmanda samba raha välja võtad – tulumaksu saad ikka tagasi.

Nii lihtsad valikud ongi. (2)

Kuidas otsustada?

Riik arvas varem, et peab inimestele väga täpselt ette kirjutama, kuidas pensionisambasse kogutud vara kasutama peaks. Meie arvame, et kui inimene on juba 60 aasta vanuseks saanud, siis küllap ta teab ise paremini, mis otstarbeks ta oma kogutud vara kasutab.

Sellegipoolest on allpool paar küsimust, mis aitavad sul ehk otsustamise lihtsamaks teha.

Kas peaksid pensioniea lähenedes fondi vahetama?

Kas peaksid pensioniea lähenedes fondi vahetama?

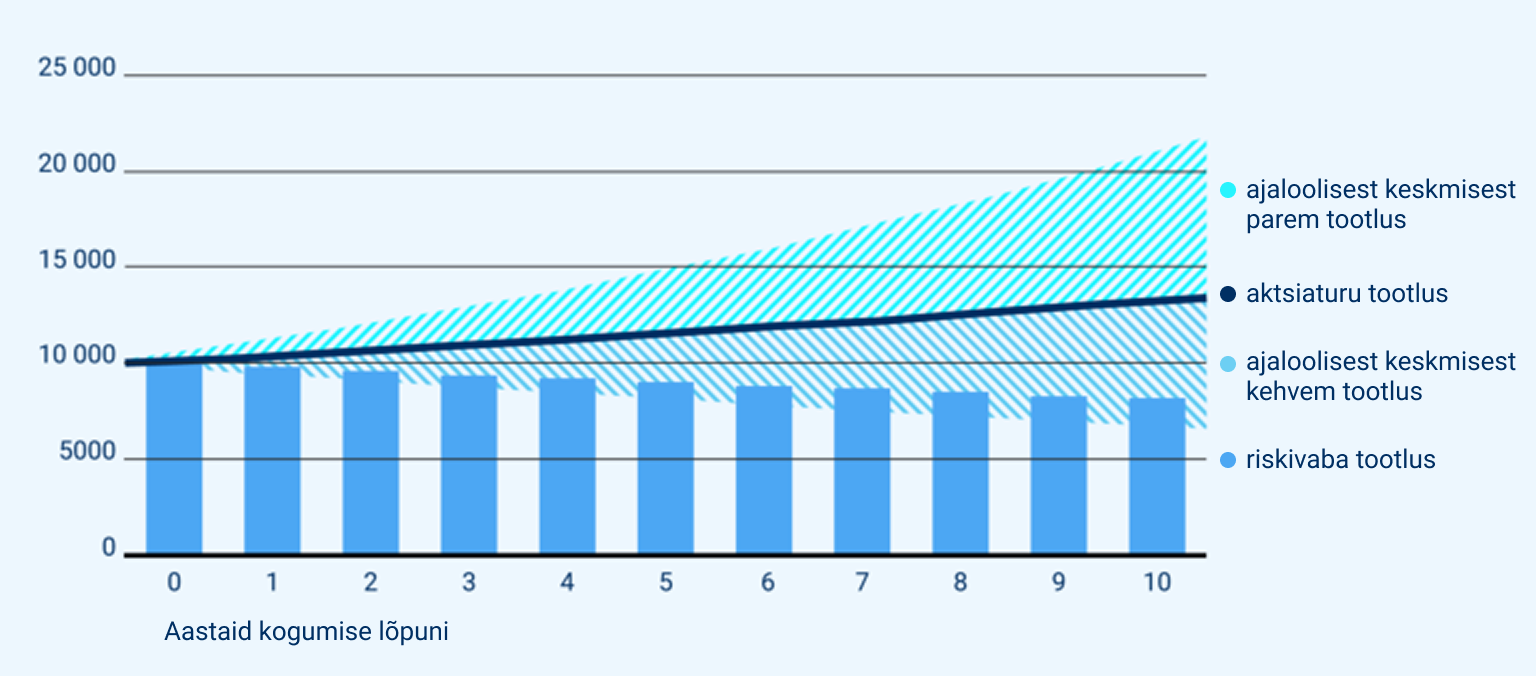

Tavaliselt soovitatakse suunata vara konservatiivse strateegiaga fondi siis, kui vara kasutamiseni on veel mõni aasta aega. See aitab vähendadavara väärtuse kõikumise riski. Ega kellelegi ei meeldi, kui aastatega kogutud vara väärtus äkki 10%, 20% või isegi 30% väheneb. Paraku pole võimalik riski võtmata tootlust teenida ehk raha kasvatada. Kui raha lihtsalt seisab ja tootlust ei teeni, sööb inflatsioon iga aastaga raha ostujõudu.

Teiseks kipume alahindama oma eluea pikkust, mil vajame sissetulekut. Täna on meeste oodatav eluiga üle 75 aasta ning naistel üle 83 aasta – seega tuleb meil mõelda, kuidas katta oma kulutusi veel aastaid või aastakümneid pärast töötamise lõpetamist.

Meie Tulevas usume, et mõistlik on koguda aktsiafondis võimalikult kaua. Asi on lihtsalt selles, et Eesti inimeste jaoks ei seisne pensioniks kogumise peamine risk mitte kogutud vara väärtuse langemises, vaid liiga väheses kogumises. Vähestel meist on nii suur sissetulek, et saaksime piisava summa kokku tootlust teenimata. Investeerimisel käivad risk ja tulu käsikäes. Kuigi aktsiahinnad kõiguvad võlakirjadest rohkem, on aktsiate pikaajaline ajalooline tootlus võlakirjade omast märksa parem.

Soome ja Rootsi pensionärid ei ela hästi sellepärast, et riik jagaks neile väga heldelt raha, vaid sellepärast, et nende säästud on aastakümneid teeninud väga korralikku tootlust.

Kui soovid, et kogutud vara toetaks sind veel pikalt, peab see kasvama vähemalt sama kiiresti kui hinnad. Ajalooliselt on parimat kaitset inflatsiooni vastu pakkunud aktsiad. Kui sul pole vajadust võtta kogutud raha kohe kasutusele ja häda korral saad hakkama üksnes oma esimese samba pensioniga, tasub hoida teise ja kolmanda samba vara edasi aktsiafondis. Kui hoiaksid oma vara võlakirjades või pangakontol, kaotaks see ajapikku ostujõudu.

Reeglina on meie jaoks väike sissetulek töötamise lõpetades märksa suurem risk, kui aktsiaturgude lühiajaline kõikumine. Kuigi mineviku tootlus ei taga sarnast tootlust tulevikus, on viimased 100 aastat maailmaturgu vedavate ettevõtete aktsiad pakkunud aastas keskmiselt 7% tootlust. Selleks, et sinu pensionivara käiks käsikäes maailmaturu tootlusega, tasub koguda madalate tasudega indeksfondis.

Seega, kui sa ei plaani just järgmise viie aasta jooksul korraga kogu oma teise ja kolmanda samba vara välja võtta, siis on mõistlik püsida edasi madala tasuga aktsiafondis.

Kokkuvõttes: ei teadus ega ka parimad eksperdid ei anna selget vastust, milline on pensioniea lähedes õige investeerimisstrateegia, sest see sõltub eeskätt ikka sinu vajadustest ja eesmärkidest.

Millest siiski otsustamisel lähtuda?

- Kui sul on unistuse realiseerimiseks vajalik summa koos ja plaan selle realiseerimiseks aasta või paari pärast raha pensionifondist korraga välja võtta ning oled selleks valmis loobuma tootlusest, siis pole ehk tõesti mõtet enam riskida. Väärtpaberiturgude kõikumised võivad sinu plaanid segi paisata. Võid liigutada teise ja kolmandasse sambasse kogunenud vara konservatiivsemasse fondi, nii on väiksem võimalus, et paari aasta pärast raha välja võttes tabab sind halb üllatus.

- Kui sa ei plaani kogu raha lähima viie aasta jooksul korraga välja võtta või hoopis oled mõelnud kogutu lastele pärandada, hoia oma vara ka edaspidi madalate tasudega aktsiafondis. Nii lood paremad eeldused aastakümnete jooksul suuremaks varakasvuks..

- Enamik tulevasi pensionäre ei tea veel täpselt, millal töölkäimine lõpeb või kui palju siis raha iga kuu vaja läheb. Töötamine võib lõppeda ka ju sinust olenemata põhjustel – näiteks veab tervis alt või otsustab tööandja sinu teenetest loobuda. Erinevad eksperdid soovitavad pensioniea lähenedes hoida vähemalt ühe aasta kulude jagu vara meelerahufondis – sellises, kust raha saab igal hetkel välja võtta ja kus selle väärtus ei kõigu – näiteks tähtajalisel hoiusel.

Fondi valikul pea alati meeles, et madala tasuga fondid saavutavad enamasti parema tootluse kui kõrge tasuga fondid. Konservatiivse strateegiaga fondide puhul on tasude mõju eriti tähtis: kõrgema tasuga fondides on üsna kindel, et su vara väärtus lähiaastail kahaneb. Seega, tule ära fondist, mille tasud on kõrgemad kui 0,5% aastas! Tasude võrdluse leiad siit.

(1) Aastatel 2026–2028 peab riik pensionisammaste väljamaksetelt kinni 2% julgeolekumaksu.

(2) Jah, seadus näeb ette ka võimaluse sõlmida eluaegne või tähtajaline kindlustusleping teise või kolmanda samba pensioni väljamaksmiseks. Kahjuks on praegu pakutavate kindlustuslepingute tasumäärad nii ebamõistlikult kõrged, et kindlustuslepingud ei vääri isegi mitte mainimist valikute hulgas. Üle 1% aastase kulumääraga ei ole küll mingit põhjust oma pensionivara hoida.